基于我国外汇市场实践的涉外企业外汇套保影响因素研究

【关键词】外汇套保 风险管理

一、引言

(一)研究背景及意义

近年来,人民币汇率波动加大,有效的汇率风险管理成为涉外企业稳健经营的必修课。国家外汇管理局持续深化外汇市场建设,我国外汇市场已具备即期、远期、掉期、期权等国际成熟产品体系,为企业开展外汇套保提供了更多选择。2021年以来,国家外汇管理局深入推进汇率避险专项行动,涉外企业外汇套保率由17%提高到25%。虽然专项行动取得显著进展,但仍有相当数量的企业未开展外汇套保。以重庆为例,2022年,全市外汇衍生品业务签约188亿美元,同比增长29.8%,服务涉外企业379家。套保企业有所增多,但仍有超8成的涉外企业未开展外汇套保。为什么多数企业仍不愿开展外汇套保,其决定因素、作用机制如何,实践中的阻碍在哪里,均需要进一步厘清。本文以涉外企业外汇套保为切入点,综合企业调研与计量实证,系统分析影响外汇套保的主要因素,评估外汇套保绩效,并提出进一步深化汇率风险管理工作的建议。

(二)现有研究情况综述

关于企业汇率风险管理的研究文献可分为三类:一是汇率风险的基础研究及测度。在基础研究方面,Rodriguze(1974)提出汇率风险是“外币价值改变造成的收益或损失”。Stulz(2016)将汇率风险划分为交易风险、折算风险和经济风险等三种类型。在汇率风险测度方面,Adler和Dumas(1984)将汇率风险敞口定义为企业现金流对未预期汇率波动的弹性。Makar和Huffman(2001)以出口收入占营业收入比重来衡量企业汇率风险敞口。刘尧成和吴岑烨(2020)以海外收入占主营业务比重来衡量汇率风险暴露。郭飞等(2014)以案例研究的方式,构建现金流模型和股票回报率模型,测度个体企业的汇率风险敞口。二是汇率风险管理策略。Srinivasulu(1981)提出了两种管理策略,通过衍生工具外汇套保(金融对冲),以及调整经营降低风险敞口(经营对冲)。Allayannis和Ofek(2001)发现跨国企业同时使用外汇衍生品和外币债务来对冲汇率风险,出口企业则更倾向于使用前者。Elliott等(2003)认为,外币债务和外汇衍生品的使用与海外收入正相关。郭飞(2014)认为,通过外汇套保以及跨国多元化经营,都有助于降低汇率波动风险。郝项超和梁琪(2019)认为,出于套保或投机等不同目的,体现为不同的策略及风险管理效果。三是外汇套保对涉外企业的影响。一方面,Allayannis和Weston(2001)对720家美国大型非金融企业1990—1995年数据实证,发现运用外汇衍生品对冲汇率风险对企业价值产生了5%的正溢价;斯文(2013)对我国上市企业2007—2011年数据研究认为,对冲汇率风险有助于对出口产生正向影响;Bartram等(2010)认为,使用衍生品有助于降低40%的外汇风险暴露。另一方面,Jin和Jorion(2006)发现汇率风险对冲并不能显著影响企业价值;Magee(2009)分析了408家非金融企业财务数据,发现在加入控制变量后,汇率风险管理不再对企业价值具有溢价作用;张欣和孙刚(2015)认为使用外汇衍生品能提升出口收入,但对盈利的影响不显著。现有研究仍存在以下不足:一是对企业开展外汇套保的影响因素研究较少。部分研究归因于避险产品供给不丰富,与实际情况脱节。二是对于外汇套保效果的评估,没有形成统一认识,不同文献得出的结论可能完全相反。三是实际案例、一线调研较少,对涉外企业外汇套保决策的微观情况缺乏掌握。

二、汇率风险管理模式及外汇套保影响因素

本文选择重庆辖内80家重点企业及其经办银行开展调研,分析汇率风险管理模式、典型案例,从微观主体层面研究外汇套保的影响因素。

(一)涉外企业调研基本情况

本文选择2021年外汇衍生品业务签约1000万美元以上的80家重点企业开展问卷调查,了解外汇套保原则、途径、策略、影响因素。基本情况如下:一是7成企业外汇套保原则为降低不确定性。71.2%的企业表示其套保为降低不确定性、锁定利润或成本。28.8%的企业表示在降低不确定性之外,还会兼顾获取财务收益。二是5成企业制定了明确的套保策略。27.3%的企业根据订单/成本价格测算套保价格,并开展操作,25.8%的企业事先确定外汇套保额度/比例,再根据实际情况灵活操作。另有45.5%的企业根据汇率变化灵活操作。三是6成企业外汇套保由高层决策。60.6%的企业由董事会或高管决定套保策略、财务部门执行。27.3%的企业、50%的国有企业需逐笔报董事会或高管审批。另有7.6%的企业由财务部门自主决定,3%的企业由高层直接操作。四是超8成企业套保策略存在动态调整机制。在动态调整策略的依据方面,74.2%的企业选择了“汇率波动幅度大小”,66.7%的企业选择了“对未来汇率变化的预期”,22.7%的企业选择了“上年度实际执行的损益情况”。五是近4成企业非常关心浮动损益。对于持有衍生品业务期间的浮动损益,36.4%的企业非常关心,53%的企业在金额较大时会关心,10.6%的企业不关心。六是近7成企业认为合理的套保比率不高于50%。

(二)涉外企业外汇套保的典型模式

一是综合型资金运作避险。部分企业拥有广泛的外汇资产负债来源和资金运作渠道,体现为综合型资金运作,不局限于单一的外汇衍生产品,该类企业外汇套保率相对较低。二是滚动型外汇衍生品业务避险。部分企业外汇资产负债不均衡,以外汇衍生品业务作为主要避险工具,并采取滚动型避险运作。该类企业外汇套保率相对较高。三是境内外关联企业联动避险。部分企业拥有境内外关联关系,在综合考虑套保成本、额度等因素下,采取关联公司联动方式开展套保,使得基于境内套保业务测算的套保比率偏低。四是逐笔对应型外汇衍生品业务避险。部分中小企业涉外业务规模不大、相对简单,且对汇率避险较为重视,选择逐笔对应型套保操作,套保率较高。

(三)影响企业开展外汇套保的因素

从调研情况看,影响企业开展外汇套保的因素是多方面的:一是企业发展阶段。涉外企业发展阶段不同,外汇套保率也不同。在发展初期,企业业务规模不大,套保需求不高。随着涉外业务增多,企业开始办理外汇套保,套保率开始增长。随着企业风险管理日趋成熟,外汇套保率可能进一步提高,但也可能随着其他对冲手段的丰富而下降。二是企业经营特点。外汇资产负债越均衡,越能实现自然对冲,相应的套保率也越小。部分企业会随着应收/应付账款期限缩短,逐步加大套保比率。外汇套保还取决于基础业务的稳定性与可预测性。进出口业务可预测性强,最易开展套保,而服务贸易、直接投资、利润汇出等存在一定不确定性,相对不易开展套保。三是财务核算及考核激励。受调研企业对外汇套保能否产生浮盈/浮亏十分关注。如衍生品业务浮亏太大,则会考虑减少外汇套保。若浮盈增加,则会考虑增加外汇套保。部分企业外汇套保由财务部门操作,不开展衍生品业务财务人员无责,开展衍生品业务若浮亏反而会追究财务人员责任,在不对称的激励机制下,此类企业会更多考虑不做外汇套保。部分企业外汇套保由高管决定,决策流程相应简单,考核激励更为直接,因此更易开展外汇套保。四是金融市场运行情况。汇率波动加大,部分企业可能更多套保,部分企业则可能因汇率波动与预期不符而减少套保,具体影响方向不确定。五是政策与金融服务可得性。金融改革创新使得原本不能办理的衍生业务变得可行,有助于扩大套保率。例如,自贸区内银行可以为境外主体办理衍生品业务的创新试点政策,通过境外子公司境外机构境内外汇账户(NRA账户)在自贸区银行办理衍生品业务,增加了外汇套保。

三、会计处理方式对外汇套保绩效评估及决策的影响

对套期保值的财务核算结果是决定企业是否开展外汇套保的主要因素。本文通过区分收入是否确认、是否采用套期会计等不同情况,对财务会计是否能够合理评估套保绩效、支持套保决策进行评估。

(一)外汇衍生品会计核算的方式

从会计核算角度看,外汇套保并不必然导致收入或损益的增加/减少,不同会计处理方式影响的科目不同,影响方向也不同。对企业调研发现,主要存在以下4种方式:一是当期未确认收入、未采用套期会计核算。未来收汇由于未确认收入,没有作为应收账款入账,随着汇率波动产生的潜在价值变动不纳入会计核算,不影响损益。但由于未采用套期会计,远期结售汇作为金融工具纳入会计核算,在存续期间,其价值变动作为“公允价值变动损益”入账,并影响当期损益。二是当期确认收入、未采用套期会计核算。期初即确认出口收入,并作为应收账款入账,应收账款价值会随着汇率波动发生变化,并计入汇兑损益,会影响当期损益。与此同时,远期结售汇作为金融工具纳入核算,存续期价值变动作为“公允价值变动损益”入账,也会影响当期损益。三是当期未确认收入、采用套期会计核算。当期未确认收入,但可将未来收汇指定为被套期项目,将远期结汇指定为套期工具,同时确认套期工具和被套期项目的公允价值变动,两者的公允价值变动可相互冲减,从而减小对会计损益的影响。四是当期确认收入、采用套期会计核算。当期确认收入并转为被套期项目,将远期结汇指定为套期工具,并确认套期工具和被套期项目的公允价值变动。

(二)会计核算制度制约企业开展外汇套保

会计处理方式的不同对财务报表产生不同的影响。一是外汇套保的会计处理未能在会计核算层面消除不确定性。在现有财务会计制度下,外汇套保可能加大损益波动,不能在会计核算层面消除不确定性,没有体现外汇套保的实际成效。二是缺乏针对外汇套保的记账核算体系。外汇套保可能涉及的公允价值变动损益、汇兑损益、套期损益等科目中,只有汇兑损益是专门针对汇率波动影响设置,公允价值变动损益、套期损益均为综合类科目,不能专门反映外汇套保的财务绩效。三是未能有效区分记账损益和交易性损益。现有财务会计制度未对记账损益与交易性损益进行区分,部分情形下外汇套保会加大中间项目波动,不利于体现外汇套保在财务上的作用。四是不利于构建科学的外汇套保激励体系。基于现有财务会计核算,大部分企业将出口收入、套保损益拆分看待,前者归口考核业务部门,后者归口考核财务部门。在拆分考核情况下,不能综合看待外汇套保绩效,导致对财务部门外汇套保的考核激励有偏差或缺失。

(三)完善财务会计制度支持外汇套保会计核算

基于现有财务会计制度对外汇套保的制约,可从改进收入确认、区分记账损益、附注事项说明等方面进行探索,以合理评估外汇套保绩效、反映涉外企业避险实绩,从而支持企业外汇套保决策。一是改进套保后的收入确认原则。在满足前置条件的情形下,以约定的套保价格直接计算收入,存续期内不再计算损益波动,直接反映外汇套保成效。二是区分并计算、披露记账损益在损益项目中的占比。将基于外汇套保的记账损益与同一会计科目下的其他交易性损失区分开来,并在每一会计核算期间计算记账损益占所在会计科目的占比并进行披露,以合理反映外汇套保只导致记账损益、不影响经营实绩的性质。三是在附注事项中更详细地反映套保绩效。现有会计准则要求企业应当在附注事项中披露套期的风险管理策略、对未来现金流量的影响、对财务报表的影响。如计算并披露基础业务预计的最终经营实绩,并就外汇套保对收入、成本和损益的影响进行特别说明。四是引导企业建立整体性的外汇套保评估体系。指导企业由管理层牵头对外汇套保绩效进行评估,统筹考虑基础业务及损益项目波动,并进行综合评估,不再区分条线进行评估。

四、基于固定效应和离散选择模型的外汇套保实证研究

在企业调研的基础上,本文利用上市公司2019—2021年面板数据,对影响外汇套保绩效的因素进行了实证研究。

(一)模型设定与数据选取

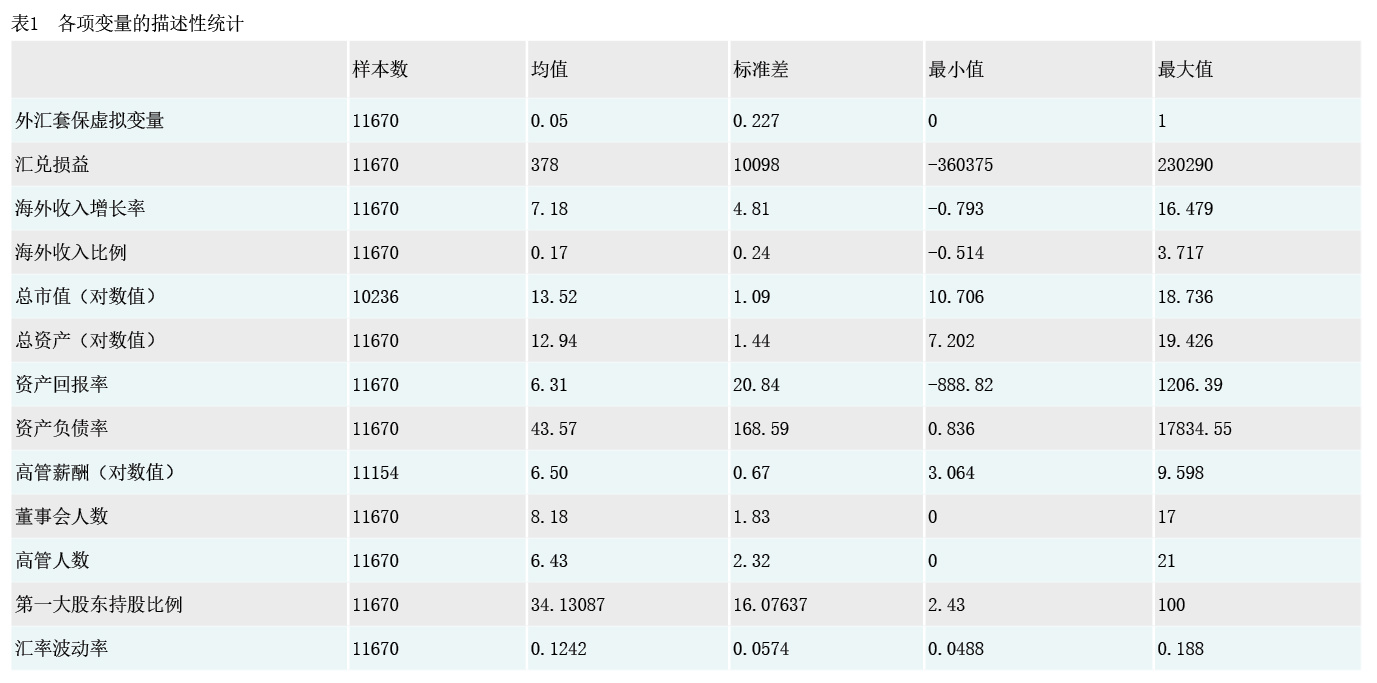

在研究样本选择方面,以前文筛选出的剔除ST、拟退市公司、金融机构以后的A股4508家上市公司面板数据作为基础样本,时间跨度为2019—2021年。同时,以是否实际发生汇兑损益作为判断是否存在外汇套保动机的标准,假定没有汇兑损益的公司客观上没有动机进行外汇套保,不作为研究对象,剔除部分主体后,实际纳入实证研究的上市公司3906家。数据来源为万得(Wind)数据库。

1. 检验外汇套保绩效的固定效应模型构建

以外汇套保可能影响的绩效指标作为被解释变量,以企业开展外汇套保的虚拟变量作为解释变量,构建如下面板效应模型,对外汇套保绩效进行检验。

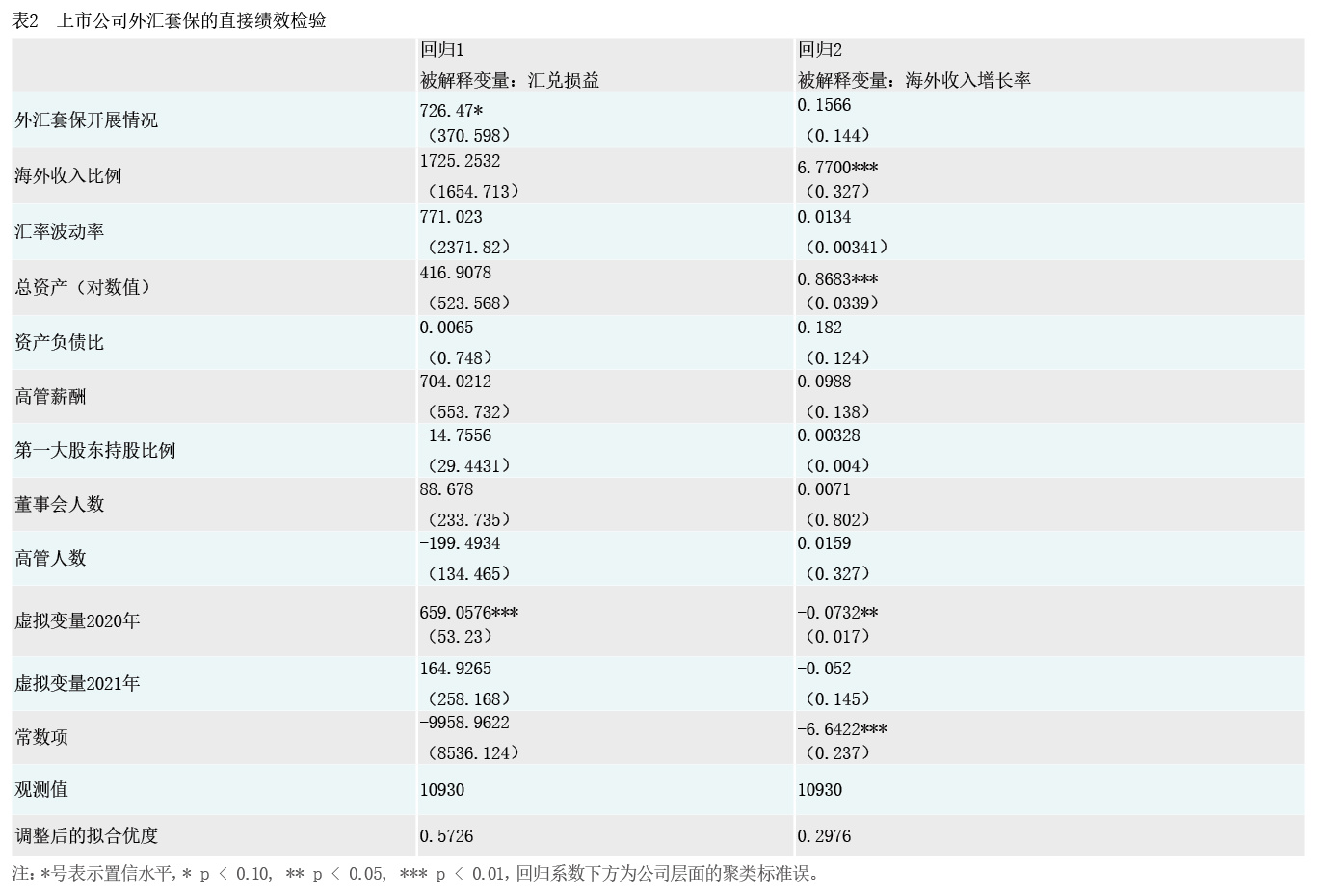

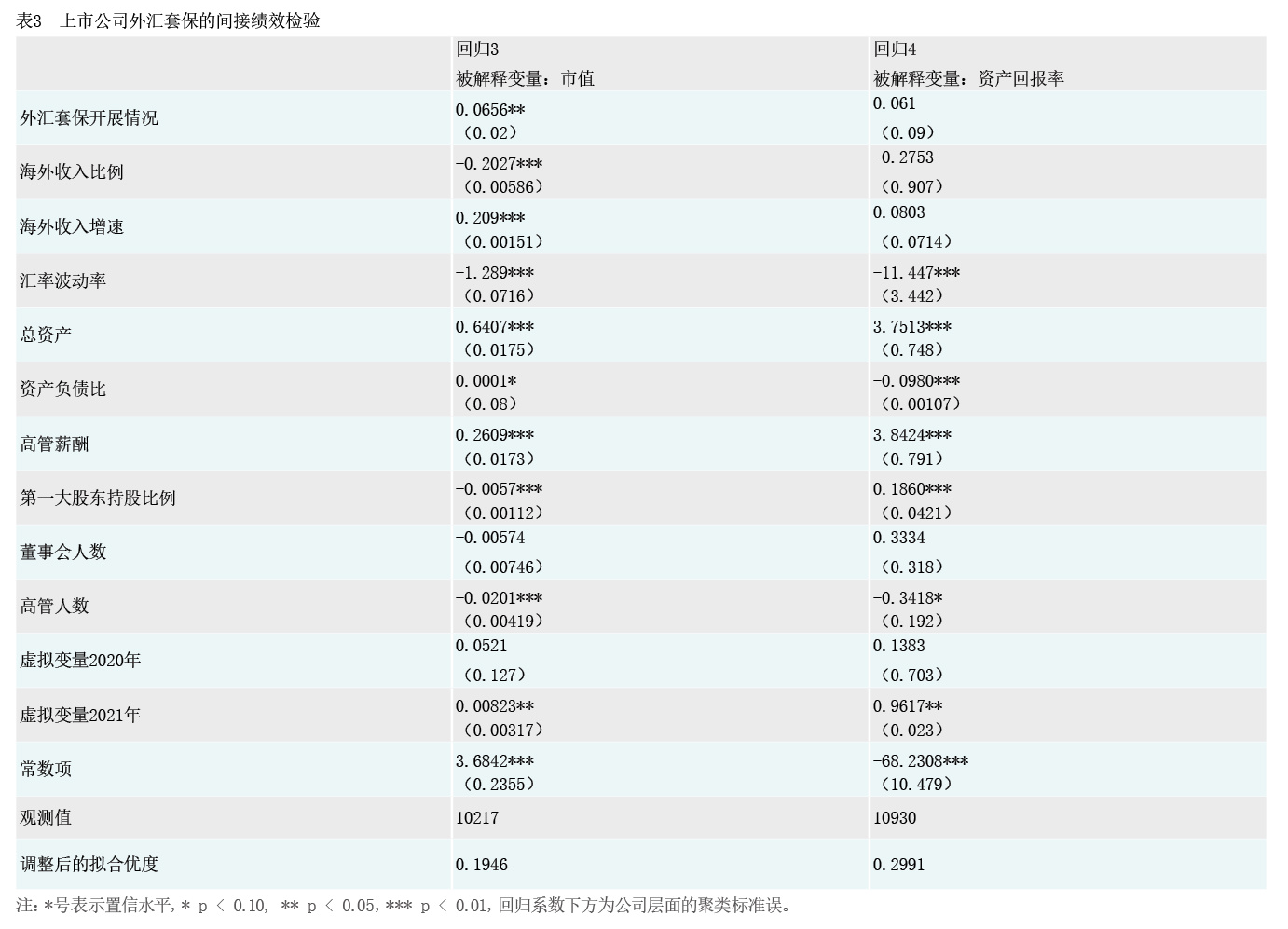

在模型(a)中,综合考虑与外汇套保的相关性及数据的可得性,选择上市公司汇兑损益、海外收入增长率、市值、资产回报率等4项指标作为被解释变量yit,衡量外汇套保绩效。其中,前两项为直接绩效,后两项为间接绩效。

解释变量方面,fit为上市公司开展外汇套保情况,为虚拟变量,取值1表示上市公司i在时期t开展了外汇套保,取值为0表示未开展。xit为一系列控制变量,包括海外收入比例(衡量风险敞口)、汇率波动率(衡量金融市场波动)、资产负债比(衡量债务结构)、高管薪酬(衡量套保激励)、第一大股东持股比例(衡量决策集中度)、董事会人数与高管人数(衡量决策效率)等。indj为企业的固定效应,yeart为年度虚拟变量(区分2020年、2021年,衡量政策和市场变化),用于控制不可观测的企业个体与时间因素。

2. 检验外汇套保决定因素的离散选择模型构建

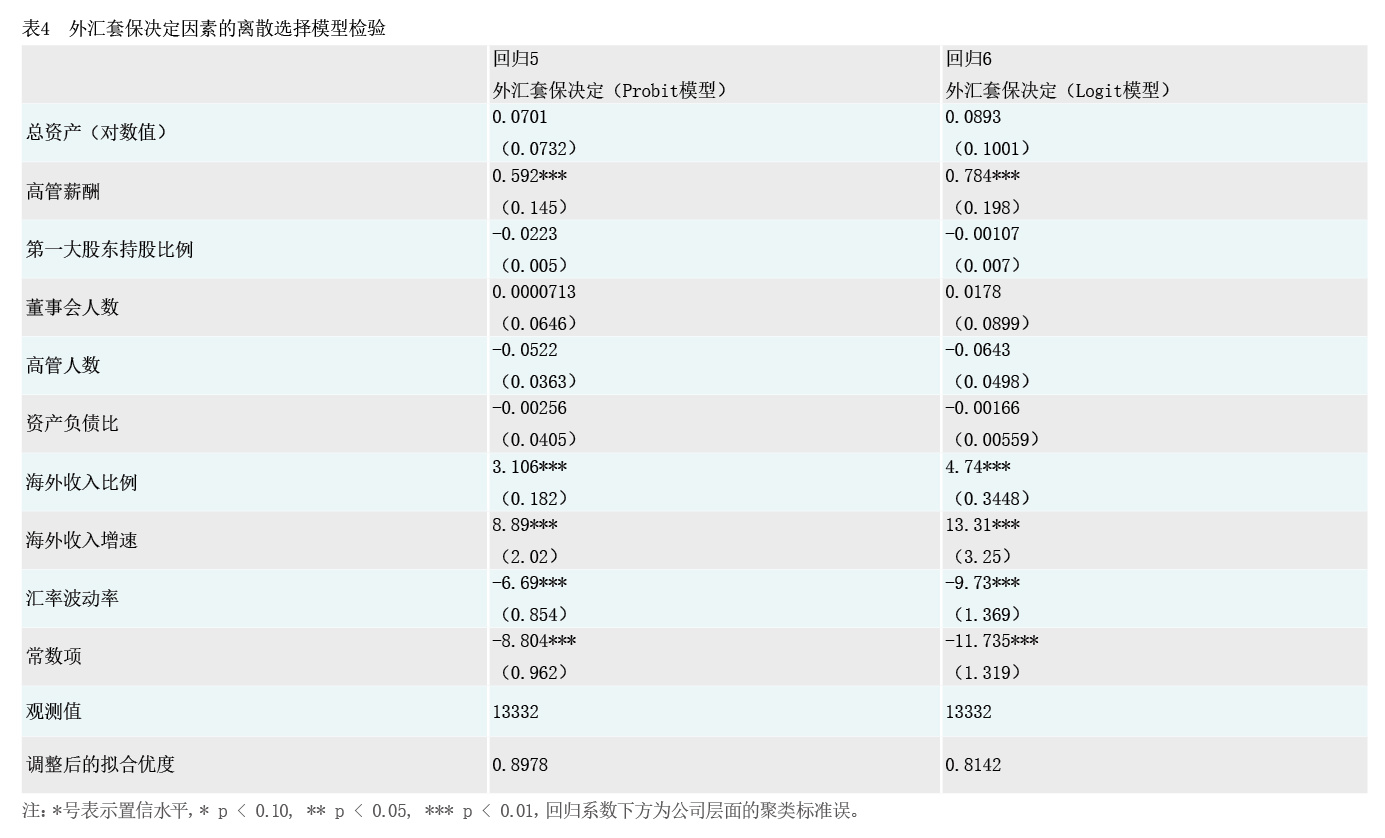

企业外汇套保决策由多因素决定。以企业外汇套保虚拟变量fit作为被解释变量,构建基于面板数据的多元概率比回归(Probit)模型和逻辑回归(Logit)模型,假定影响外汇套保的随机因素分 别服从标准正态分布与Logistic分布,并采用极大似然法进行估计。模型构建如下:

别服从标准正态分布与Logistic分布,并采用极大似然法进行估计。模型构建如下:

在模型(b)中,fit为被解释变量,代表上市公司i在时期t是否开展外汇套保,取值为0和1。zit为控制变量,包括海外收入比例(衡量风险敞口)、海外收入增速(衡量基础业务变动)、汇率波动率(衡量金融市场波动)、总资产(对数值)、资产负债比(衡量债务结构)、高管薪酬(衡量套保激励)、第一大股东持股比例(衡量决策集中度)、董事会人数与高管人数(衡量决策效率)(见表1)。

(二)外汇套保直接绩效固定效应模型回归结果

采用汇兑损益与海外收入增长率作为衡量外汇套保直接绩效的指标,分别作为被解释变量纳入模型(a)回归。结果如表2所示。

以外汇套保开展情况作为核心解释变量,评估其对直接绩效的影响,同时加入可能造成影响的其他变量进行控制。实证结论如下:一是外汇套保对汇兑损益存在一定影响。开展外汇套保对汇兑损益的影响显著,对海外收入增长率的影响不显著。同时,在汇兑损益方面,外汇套保回归系数为正,开展外汇套保将导致上市公司汇兑损失增加/收益减少726万美元,并不能确保稳定获益。二是特定的市场环境对汇兑损益存在显著影响。回归1结果显示2020年时点因素对汇兑损益影响显著,且系数方向为正,凸显在2020年人民币大幅升值情况下,外汇资产汇兑损失增加,即使开展套保也不能完全规避市场波动的影响。三是海外收入增长更多受经营基本面影响。回归2结果显示外汇套保对海外收入增长率的影响不显著,主要是总资产、海外收入占比等控制变量显著,凸显其受经营基本面影响更大,外汇套保并非主要的决定因素。

(三)外汇套保间接绩效固定效应模型回归结果

假定外汇套保对其他关键财务指标具有外溢效应,采用市值与资产回报率作为衡量外汇套保间接绩效的指标,分别作为被解释变量纳入模型(a)回归。结果如表3所示。

一是开展外汇套保与上市公司市值正相关。开展外汇套保对上市公司市值的影响显著,对资产回报率的影响不显著。在市值影响方面,外汇套保回归系数为正,开展套保有助于上市公司完善风险管理、改进生产经营,促进市值增长。二是政策因素推动外汇套保开展。在回归3和回归4,2021年时点因素对市值、资产回报率均存在显著影响,且系数方向为正,凸显2021年国家外汇管理局推进汇率避险专项行动的政策因素对间接绩效评估存在影响。三是微观决策和激励机制对外汇套保绩效存在影响。决策和激励机制也对外汇套保绩效存在影响。其中,高管薪酬在回归3和4中的系数均为正,说明激励力度越大外汇套保的动机越强,高管人数在回归3和4中的系数均为负,说明高管人数越少、决策机制越简洁,外汇套保的动机越强。四是基本面因素对外汇套保绩效评估存在影响。在回归4中,总资产、资产负债比影响显著,而外汇套保影响不显著,凸显在部分情形下基本面因素影响要高于外汇套保,也会对绩效评估造成影响。

(四)外汇套保影响因素的离散选择模型回归结果

由模型(b)设定的Probit和Logit模型,对上市公司是否开展外汇套保的决策影响因素进行回归,结果如表4所示。一是有效的激励机制有利于外汇套保开展。以高管薪酬作为衡量上市公司内部激励的指标,高管薪酬增加1%,上市公司开展外汇套保的概率将增加0.592%,显著性水平为1%。二是增长的涉外业务及风险敞口会刺激外汇套保开展。海外收入比例、海外收入增速均会显著影响外汇套保决策,海外收入比例提高1%,外汇套保的概率将增加3.1%,海外收入增速增加1%,外汇套保的概率将增加8.9%,且显著性水平均为1%。三是汇率波动不确定性会制约外汇套保开展。汇率波动率增加1个单位,上市公司开展外汇套保的概率将下降6.7%,显著性水平为1%。凸显在汇率波动加大的情况下,存量套保浮亏/浮盈加大、增量套保成本提高且难以判断未来走势,企业会更加倾向于减少外汇套保,待情形明确后再开展套保。

五、研究结论及建议

本文选择外汇套保影响因素作为研究对象,系统分析了涉外企业汇率风险管理模式、外汇套保决策、外汇套保绩效评估等问题,主要研究结论如下:一是外汇套保能够支持涉外企业提高经营业绩。二是国家外汇管理局汇率避险专项行动取得积极成效。三是多方面因素对外汇套保形成一定制约。发展阶段、风险敞口、避险方法、会计记账、绩效考核等因素制约企业开展外汇套保。四是现有财务会计制度未能完全体现套保成效。在现有财务会计制度下,套期保值未能在会计核算层面消除不确定性,缺乏针对外汇套保的记账核算体系,未能区分记账损益和交易性损益,会加大外汇套保损益波动,未能全面反映套保绩效,并影响套保决策。五是有效的激励、决策机制有利于外汇套保开展。实证研究显示对高管的激励越大、决策机制越简洁,涉外企业开展外汇套保的概率越高。六是涉外企业存在自主套保动机,但风险中性意识还需加强。实证研究显示在汇率波动加大的情况下,部分企业更看重短期盈亏,反而会减少套保、加大风险,风险中性意识还需加强。

基于上述结论,对合理评估外汇套保绩效、理顺外汇套保决策机制、加强汇率风险管理提出如下建议:一是引导企业正确认识浮动损益、树立风险中性意识。加强多方联动,进一步加大汇率避险宣传推介力度,引导企业正确认识外汇套保的风险防范功能,淡化“以损益论英雄”,不断增强风险中性意识。二是完善会计核算制度对外汇套保的支撑。探索从收入确认、区分记账损益、附注事项说明等方面完善套期保值会计核算,合理评估外汇套保绩效,反映涉外企业避险实绩,支持合理有效开展外汇套保。三是指导企业完善外汇套保激励、决策机制。推动企业从整体层面合理评估外汇套保绩效,统筹考虑基础业务及损益项目波动,改变因为不当激励导致等因素造成的避险不足。同时,简化汇率避险决策流程,更多从高管层面推进外汇套保,提高外汇套保效率。四是加强对企业的指导帮扶。关注汇兑损益较大、未开展外汇套保的重点企业,加强指导与推广。调研企业停办套保的原因及困难,做好针对性帮扶。从财政奖励、先行先试等层面,激励企业连续开展套保,不断增强自主套保意识。五是完善外汇套保监测评估。加强跨部门联动,完善上市公司财务数据披露管理,健全外汇风险敞口及外汇套保监测评估体系,及时掌握汇率避险变动情况。

参考文献

[1] 谢非,阳华. 外汇衍生品对外汇风险暴露的影响研究——基于中国跨国公司的实证分析[J]. 重庆大学学报(社会科学版),2017,23(06):21-29.

[2] 郝项超,梁琪. 外汇风险对冲能否促进中国上市公司创新[J]. 世界经济,2019,42(09):151-172.

[3] 刘尧成,吴岑烨. 外汇衍生品、风险敞口与企业价值——基于中国上市公司面板门槛模型的研究[J]. 金融与经济,2020(08):13-18.

[4] 李慧,徐德贵. 外汇衍生品对冲汇率风险与公司价值——基于我国汽车制造业上市公司的经验数据[J]. 经营与管理,2019(07):78-80.

[5] 郭飞. 外汇风险对冲和公司价值:基于中国跨国公司的实证研究[J]. 经济研究,2012,47(09):18-31.

[6]郭飞,肖浩,史永. 为什么人民币汇率波动的影响不显著?——基于美的电器的案例研究[J]. 管理世界,2012(10):163-171.

[7] 斯文. 我国外汇衍生品市场发展对出口影响的实证分析[J]. 世界经济研究,2013(02):35-41.

[8] 张欣,孙刚. 外汇衍生品、汇率风险对冲与出口企业盈利能力——来自中国上市公司的经验证据[J]. 财经论丛,2015(01):39-45.

[9] 郝项超,梁琪,李政. 融资融券与企业创新:基于数量与质量视角的分析[J]. 经济研究,2018,53(06):127-141.

[10] 李梦,陈奉先. 外汇衍生品、汇率风险暴露与企业价值——来自中国制造业上市公司的经验证据[J]. 金融经济学研究,2017,32(06):44-54.

[11] 刘思跃,杨丹. 汇率变动、外汇风险暴露与上市公司价值:基于制造业行业的实证分析[J]. 证券市场导报,2010(10):46-51.

[12] Adler M,Dumas B. Exposure to Currency Risk: Definition and Measurement[J]. Financial Management,1984,13(2):41-50.

[13] Allayannis G,George,et al. The Use of Foreign Currency Derivatives and Firm Market Value[J]. Review of Financial Studies,2001,14(1):243-276.

[14] Bartram G,Sohnke M,Brown W, Jennifer G. The Effects of Derivatives on Firm Risk and Value[J]. Journal of Financial and Quantitative Analysis,2011,46(4):56-89.

[15] Bartram S M,Brown G W,Minton B A. Resolving the Exposure Puzzle: The Many Facets of Exchange Rate Exposure[J]. Journal of Financial Economics,2010,95(2):148-173.

[16] Clark E,Judge A. Foreign Currency Derivatives versus Foreign Currency Debt and the Hedging Premium[J]. European Financial Management,2009,15(3):606-642.

[17] Elliott W B,Huffman S P,Makar S D. Foreign-Denominated Debt and Foreign Currency Derivatives:Complements or Substitutes in Hedging Foreign Currency Risk?[J]. Journal of Multinational Financial Management,2003,13(2):123-139.

[18] Guay W,Kothari S P. How Much do Firms Hedge with Derivatives?[J]. Journal of Financial Economics,2003,70(3):423-461.

[19] Magee S. Foreign Currency Hedging and Firm Value:A Dynamic Panel Approach[J]. SSRN Electronic Journal,2009.

[20] Jin Y B,Philppe J. Firm Value and Hedging:Evidence from U.S. Oil and Gas Producers[J]. Journal of Finance,2006, 61(2):56-87.

课题主持人:吴豪声;课题组成员:胡国正、钟升、邓静远、米益、陈菲、余荣垚、姜渝、李峻瑶、李春政

本文不代表作者所在单位观点,也不反映《中国外汇》杂志编辑部观点。