财资

财务公司流动性风险管理探讨

来源:

《中国外汇》2024年第2期

作者:

编辑:王亚亚

随着企业集团资产负债规模的持续扩张及监管要求的提升,流动性风险管理成为企业集团财务公司持续经营的核心能力之一。

流动性风险管理是企业集团财务公司核心管理内容之一,是保障财务公司稳健经营的基石。在利率市场化、息差收窄等外部挑战下,随着财务公司吸收存款规模不断攀升,财务公司在发展过程中逐渐暴露出流动性管理方面的问题。笔者通过剖析财务公司流动性风险管理特点及流动性管理中存在的问题,提出了相关建议。

财务公司流动性风险管理特点

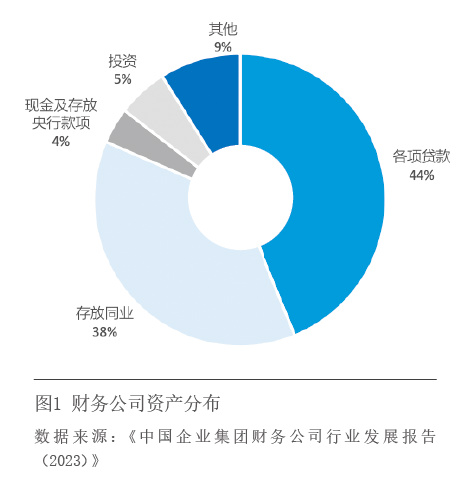

一是资产负债期限错配。根据中国财务公司协会出版的《中国企业集团财务公司行业发展报告(2023)》, 财务公司吸收存款中的76%是无固定期限的活期、协定及通知存款,24%是有固定期限的定期存款,但资产端约47%是有固定期限的各项贷款,考虑存放同业中也包含一部分固定期限的的产品,财务公司资产负债存在一定的期限错配(见图1、图2)。