跨境风险交易行为的传染、扩散及防范研究

【内容摘要】:随着全球经济一体化进程加快,以及国际金融危机的频繁发生,国内外学者关于金融领域风险传染的研究逐渐深入。从外汇市场上来看,作为跨境贸易和国际资金融通的主要场所,外汇市场联结着国际、国内两端交易者,与股票、债券等其他金融市场的联动性更强,其风险传染速度更快、扩散范围更广。因此,本文从理论和监管实际出发,创新性地构建了跨境风险交易行为关系网络,对跨境风险交易行为的传染机理以及不同模式的跨境风险交易传播扩散路径进行动态仿真模拟。研究发现,传播初期风险交易呈零散式单链条分布,风险交易逐步扩散,中后期风险交易数量逐渐饱和,部分风险交易主体主动退出市场,跨境风险交易传播扩散终结。因此,建议监管部门对跨境风险交易传染的全流程进行防范和阻断,持续优化和完善跨境交易风险关系网络,避免市场行为风险传染引发整体金融市场震荡。

【关键词】:跨境风险交易行为 传染机理 传播扩散路径

一、跨境风险交易行为的定义及典型模式

(一)跨境风险交易行为的定义

跨境风险交易行为是指涉外经济体系中的企业主体出于获取高收益、高溢价等目的,通过隐藏、伪装等手段违规进行的,并具有负外部性的跨境交易行为。通常具有如下特征:

高收益性。高收益性是跨境风险交易的根源性特征,正是由于跨境风险交易的预期收益高于正常交易,才导致市场风险主体铤而走险,从事跨境风险交易。总体而言,跨境风险交易的风险程度越大,则预期收益率越高。

易传染性。由于跨境交易的预期收益高于正常交易,当市场中的其他主体发现时,即产生对其模仿的冲动;同时,风险主体为使跨境风险交易的收益最大化,会持续拉拢其他主体以扩大风险交易规模,进而形成团伙,导致跨境风险交易在主体之间传染。

负外部性。跨境风险交易不仅会对风险主体自身造成负面影响,还会对周边主体乃至整个市场体系主要产生三方面负面冲击。一是通过不正当竞争抢占市场资源,并树立了负面的示范效应,导致市场陷入无效、混乱的局面。二是通过顺周期操作来博取收益,引发、助长市场中的非理性行为和恐慌情绪,阻碍市场回归平稳、理性。三是对相关管理政策措施构成“反向对冲”关系,抵消了管理政策的部分效用。

(二)跨境风险交易行为的典型模式

根据监管实践和近年来金融外汇管理部门被查处的801例案例,本文对主要行为模式进行归类和梳理,大致分为四类典型的交易:

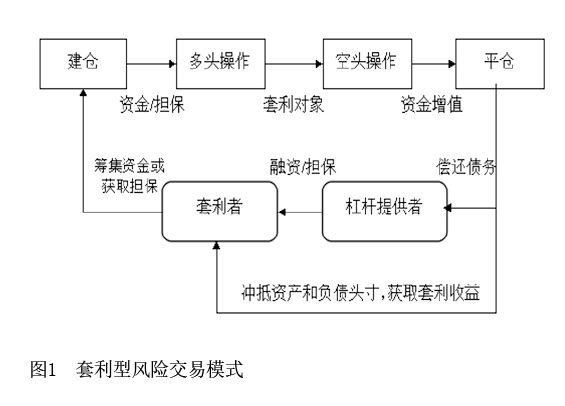

一是套利型风险交易。指利用境内外两个市场之间存在的利差、汇差等“水位差”的现象,通过无实需背景的跨境交易以套取收益的行为,交易行为往往借用杠杆以扩大资金量、提升资金流动速度(见图1)。

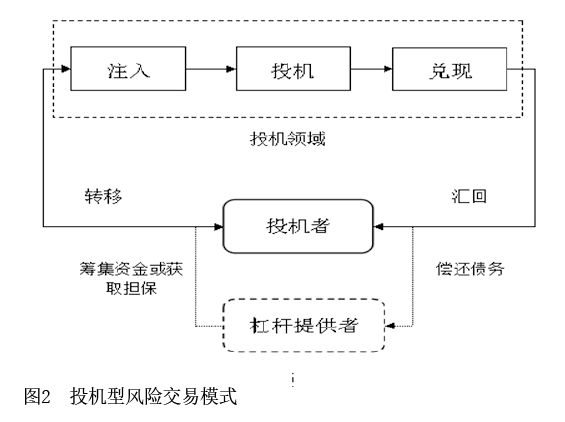

二是投机型风险交易。指出于获得非确定性收益为目的,所从事的跨境风险交易活动,其中,非确定性收益涵盖面极广,包括资本市场、货币市场、外汇市场、房地产、博彩等所有可进行投机的领域(见图2)。

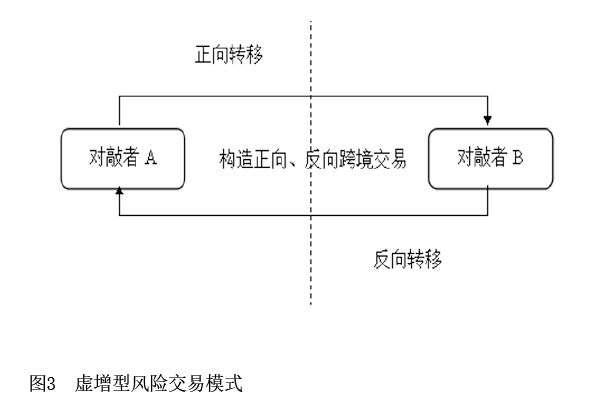

三是虚增型风险交易。指为将涉汇业务的流量或存量数据增大,所从事的无实需背景的跨境风险交易行为。风险主体进行对敲等类型的交易,并通过扩容增信以获取间接的收益(见图3)。

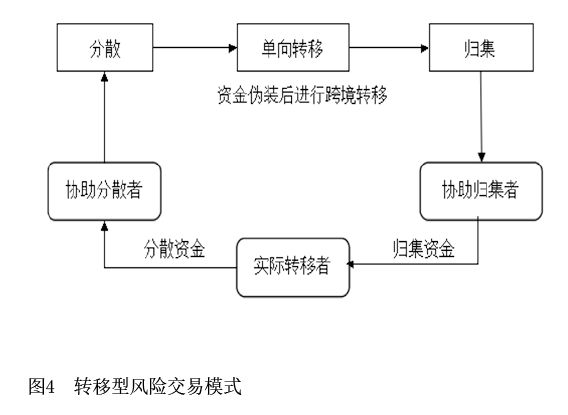

四是转移型风险交易。指利用我国资本项目尚未完全开放的背景,通过构造、伪装为合规的资本项目业务,或者通过经常项目业务渠道,以欺骗手段隐藏受政策限制的交易,从而获取收益的行为(见图4)。

二、跨境风险交易行为的传染机理

本文将外汇市场中的主体分化为跨境风险交易主体A和暂未从事跨境风险交易主体B两类。对于主体A,假设其成本、收益分别为固定值k、r,则其净收益函数表达为:TR = r - k (1)

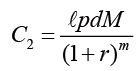

对于主体B,根据实际监管经验发现其收益R与所从事交易规模M成正比,跨境风险交易的规模越大,获得的额外收益就越多。跨境风险交易成本T主要包括机会成本C1、惩罚成本C2、后续成本C3和管理成本C4。

其中,机会成本C1与准备、从事风险交易的时间(t)成正比,与其合规跨境交易获得的收益(r)呈正比,用公式表述为:C1 = tr。

惩罚成本C2是监管部门发现主体从事跨境风险交易并对其惩罚的金额,用公式表述为: 。其中,ι是一个动态监管函数,与跨境风险交易主体数量易主体数量ω、扩散速度υ及风险交易规模M等因素相关,具体为

。其中,ι是一个动态监管函数,与跨境风险交易主体数量易主体数量ω、扩散速度υ及风险交易规模M等因素相关,具体为 ,p为被监管部门发现违规并处罚的概率,d为被处罚的比例,

,p为被监管部门发现违规并处罚的概率,d为被处罚的比例,

为被处罚的及时性,r为贴现率,m为从事跨境风险交易时间到受处罚的时间间隔。

为被处罚的及时性,r为贴现率,m为从事跨境风险交易时间到受处罚的时间间隔。

后续成本C3是跨境风险交易主体被处罚后,根据处罚方式Q的不同,产生的如声誉成本、信用成本等后续成本,用公式表述为:C3 = Qr。

管理成本C4是跨境风险交易主体管理风险交易渠道的成本,用固定数值N表示,用公式表述为:C4 = N。

构建跨境风险交易主体B收益函数、成本函数与净收益函数为:

R = AM(2)

(3)

(3)

(4)

(4)

基于“耦合效应”理论,外汇市场中的各类跨境交易主体通过各种外汇渠道相互渗透、彼此影响,形成相互促进、相互影响、彼此独立的多种现象,具体可以分为叠加效应、交互效应和独立效应,其中,交互效应又可分为吸引效应和排斥效应(见表1)。

随着跨境风险交易的扩散,耦合效应引起市场主体跨境交易行为和成本收益函数发生变动(见表2)。

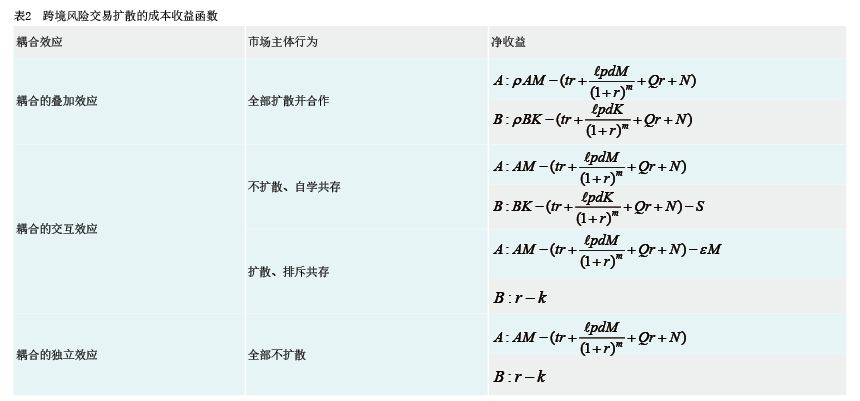

三、外汇市场交易行为网络结构特征

(一)外汇市场交易行为网络的构建

本文将外汇市场单个主体作为网络中的节点,将资金、物流、股权等关系转化为网络连接,构成了外汇市场网络。其中,企业主体是节点(V);企业之间通过交易构建的联系是连接(E);网络中某个节点的全部连接的数量为度;节点与节点之间最短的连接数为距离,这样的一条节点与连接相互交替的序列称之为路径(见图5)。

(二)不同跨境风险交易模式下网络结构特征

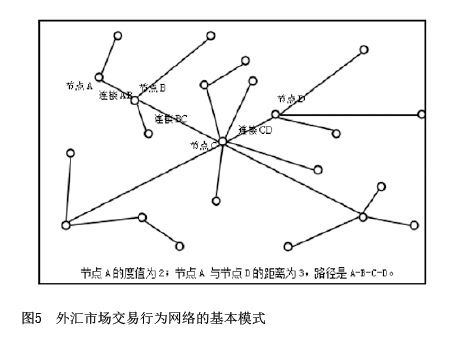

1.套利型风险交易模式

网络结构稳定性较强。套利型交易主体需要境内和境外主体联动,构造交易背景,短期内发生一收一支,网络结构呈多边形,网络结构稳定性较好;跨境交易规模较大(见图6)。套利型交易主体大部分是实体企业,试图通过财务运作赚取利差或汇差,以较少的资金通过杠杆获取较多资金;跨境风险交易渠道较隐蔽。套利型风险交易渠道较隐蔽,且金额较大,需要两种以上业务渠道叠加操作,通常游走在政策不明的灰色地带,不易被发现并模仿。

2.投机型风险交易模式

初始交易主体数量较多。投机型风险交易涵盖资本市场、货币市场、外汇市场、房地产和博彩等所有科技投机的领域,初始交易主体数量多且较复杂,既包含企业主体也包含居民个人;交易主体传播路径较短。投机型交易风险较大,传播扩散概率较小,风险交易模式平均路径长度较短,风险交易通过资本或服务贸易等单一渠道的2—3个主体即可完成整个交易;交易网络中核心主体影响力较大(见图7)。投机型交易高风险性带来高收益,风险交易主体核心影响力较大,所以风险传播扩散的初始体往往是的核心影响力较大的交易主体。

3.虚增型风险交易模式

交易结构表现为闭环式。虚增型风险交易网络结构较复杂,该模式需要在境内外成立多家空壳公司,构造多重交易背景,形成“正向转移-构造反向交易-反向转移”,循环流动的网络结构;聚集特征较显著(见图8)。虚增型风险交易模式下聚集概率显著高于其他三种交易模式,为了获得更多跨境资金流动渠道,降低交易成本、加快资金周转,交易圈聚集概率极高;市场主体间关联关系较复杂。虚增性风险交易主体构造多重交易关系,形成股权、资金、同一联系人、同一地址等错综复杂的关联关系,一个核心成员与境内5个以上主体存在关联关系。

4.转移型风险交易模式

风险交易结构呈“一对多”特征。转移型风险交易呈现“分散-转移-归集”,多个交易主体与单一主体发生资金单向流动;交易主体关联企业数量较多(见图9)。转移型风险交易主体试图通过“蚂蚁搬家”等方式完成资金单向进出,需要与多个关联主体相互合作,分批次转移,平均连接主体数量较多;风险交易流动渠道较多。转移型风险交易模式渠道广泛,呈现多渠道、单笔小金额的特点,混淆资金来源与最终流向。

四、跨境风险交易行为的传染和扩散模拟

(一)跨境风险交易行为传染扩散模型构建

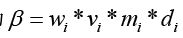

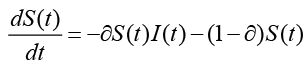

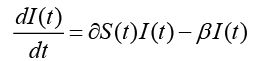

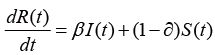

本文将外汇市场中的K个主体分为从事跨境风险交易主体(I)、潜在被传染从事跨境风险交易主体(S)和未被传染仍从事原有跨境交易主体(R)。根据风险传播流程中,潜在被传染风险主体被传染从事跨境风险交易的概率为,取决于跨境风险叠加收益率ρ和风险交易网络的通畅性,ρ是一个外生变量,外汇市场网络结构,可以用主体连接率ki、平均路径长度率APLi、聚集率Ci和核心影响率Fi这四个变量表示,即 。跨境风险交易主体被监管部门发现并不再从事跨境风险交易的概率为β ,取决于监管力度ι和处罚比例di。其中,监管力度是一个动态函数,与跨境风险交易主体数量占比wi、风险传播速度vi和跨境风险交易规模占比mi等因素相关,用公式表述为

。跨境风险交易主体被监管部门发现并不再从事跨境风险交易的概率为β ,取决于监管力度ι和处罚比例di。其中,监管力度是一个动态函数,与跨境风险交易主体数量占比wi、风险传播速度vi和跨境风险交易规模占比mi等因素相关,用公式表述为 。

。

t时间内外汇市场潜在被传染从事跨境风险交易的市场主体增量为: 。其中,

。其中, 表示t时间内被传染从事跨境风险交易的主体数量,

表示t时间内被传染从事跨境风险交易的主体数量, 表示t时间内对跨境风险交易免疫的主体数量。

表示t时间内对跨境风险交易免疫的主体数量。

t时间内外汇市场主体被传染从事跨境风险交易的市场主体增量为:

。 其中,表示t时间内被传染从事跨境风险交易的主体数量, 表示t时间内从事跨境风险交易主体被监管部门发现并处罚后,不再从事跨境风险交易的主体数量。

表示t时间内从事跨境风险交易主体被监管部门发现并处罚后,不再从事跨境风险交易的主体数量。

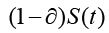

t时间内外汇市场主体不再被传染从事跨境风险交易的市场主体增量为:

。其中,表示t时间内从事跨境风险交易主体被监管部门发现并处罚后,不再从事跨境风险交易的主体数量。 表示潜在被传染主体不从事跨境风险交易的主体数量。

表示潜在被传染主体不从事跨境风险交易的主体数量。

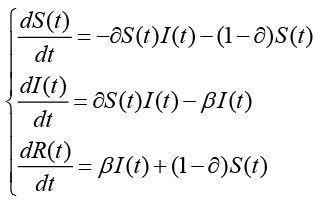

由此构建外汇市场跨境风险交易行为传染扩散模型,具体如下:

(5)

(5)

其中, 。

。

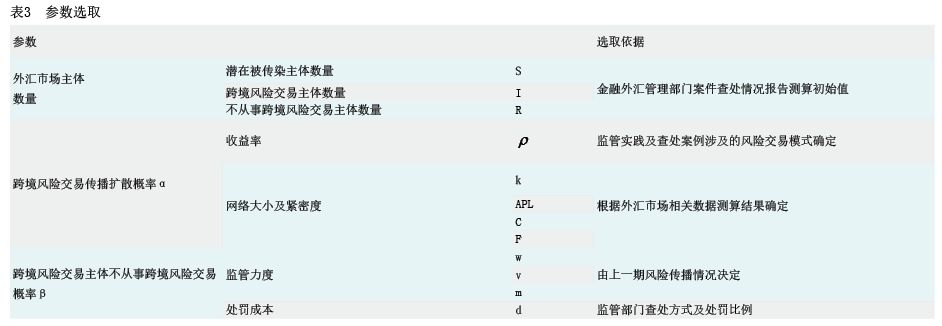

(二)跨境风险交易传染的参数设定

本文根据金融外汇管理部门近三年外汇案件查处情况、跨境风险交易模式和外汇市场网络特征值,确定跨境风险交易传染模型10个参数的初始值(见表3)。

(三)外汇市场跨境风险交易传染扩散路径模拟

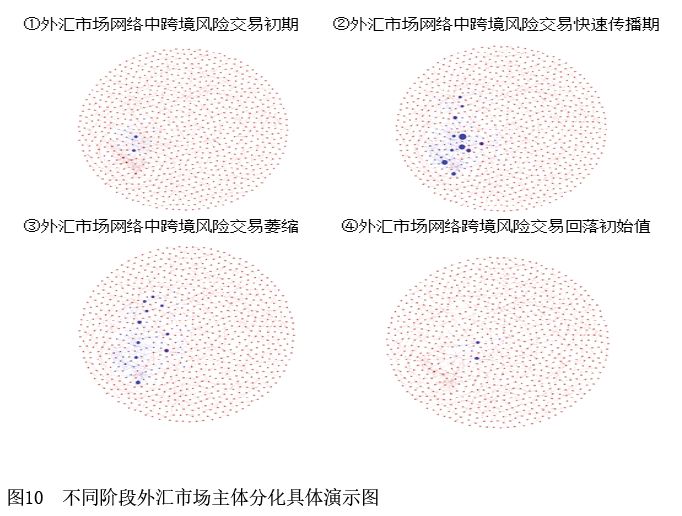

在跨境风险交易初期,风险交易主体数量较少,潜在被传染风险交易主体数量较多,风险交易呈现零散式单链条分布,传染效率相对较高;随着风险交易的逐步扩散,潜在被传染主体数量大幅下降,转化为受传染的风险交易主体,进入了风险交易传播的爆发期,风险交易在外汇市场网络中迅速扩张,呈现团伙发散式传染,传播宽度和深度同时增加;跨境风险交易中后期,风险交易数量逐渐饱和,跨境风险交易数量达到一定规模,部分风险交易主体主动退出该市场,风险交易主体数量缓慢下降,跨境风险交易连接逐渐松散,跨境风险交易规模逐步恢复到初始状态,外汇市场网络中部分风险交易主体节点逐渐消失,主体与主体之间连接线断裂,跨境风险交易传播扩散终结(见图10)。

(四)不同跨境风险交易模式下风险传染扩散路径模拟

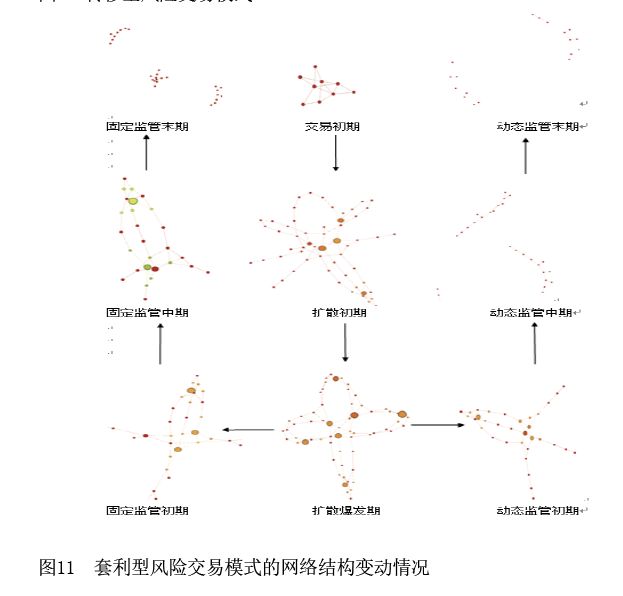

1.套利型风险交易模式

从传播路径看,短期传播范围较广,呈现横向铺开式传染,中期达到顶峰后,交易主体零星式消失,后期规模和数量恢复到初始状态,风险交易传播终止;从网络结构看,短期内数量增速最快,达35%,网络连接紧密型加强,中期后交易主体数量平均降速较慢,约8.2%,部分网络连接中断;从传播时间上看,引入动态监管的传播时间比固定监管缩短54%,在风险未完全扩散时引入动态监管效果最优;从退出主体情况看,固定监管下较早参与风险交易的主体首先主动退出,而动态监管力度下规模较大的核心影响力主体呈现被动退出(见图11)。

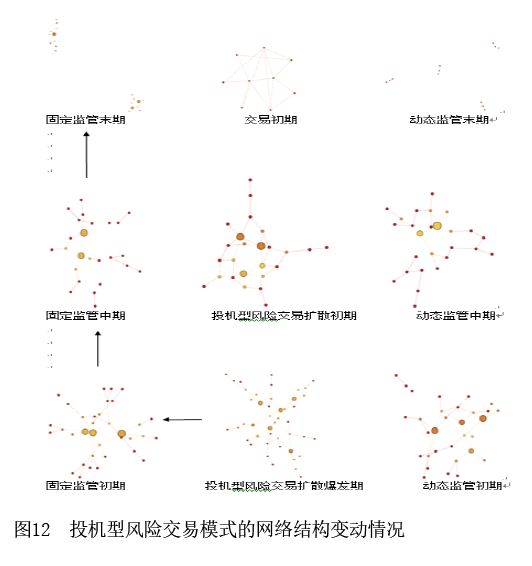

2.投机型风险交易模式

从传播路径看,交易传播范围有限,呈纵向式小范围传染,规模饱和后交易主体逐步退出;从网络结构看,短期内交易主体数量平均增速最慢,约21%,网络结构无明显变动,中期后交易主体数量平均降速较慢,约8.2%,网络结构中部分交易主体消失;从传播时间上看,交易主体数量和规模整体较小,且传播速度较慢,固定监管力度下传播时间与引入动态监管后风险交易传播时间基本相当,动态监管政策效果较弱;从退出主体情况看,在固定监管情况下主动退出的市场主体与动态监管被动退出的主体一致(见图12)。

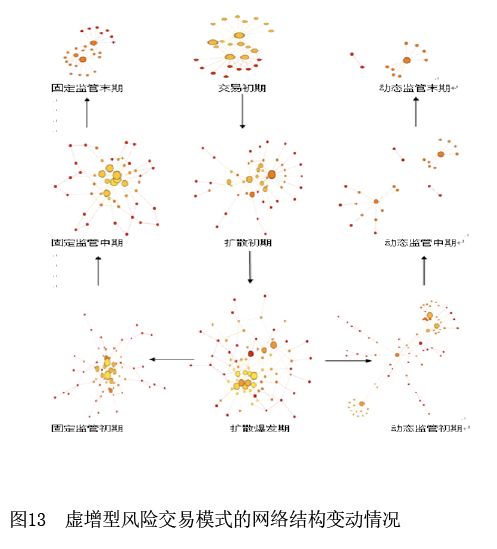

3.虚增型风险交易模式

从传播路径看,风险交易传播面较大,呈横向铺开和纵向延伸的全方位交叉式传播,中期达到顶峰后,交易主体快速批量式消失;从网络结构看,短期内间接获利风险交易主体数量增速较快,达31%,网络结构整体扩张且聚集特征明显,中期后交易主体数量平均降速较快,达14.5%,网络连接中断;从传播时间上看,引入动态监管的传播时间比固定监管力度下传播时间缩短46%,在风险交易传播未完全扩散时下引入动态监管政策效果最优;从退出主体情况看,实施固定监管时网络结构中的末端主体率先主体退出,实施动态监管时核心影响力较大且连接数量较大的主体被动退出(见图13)。

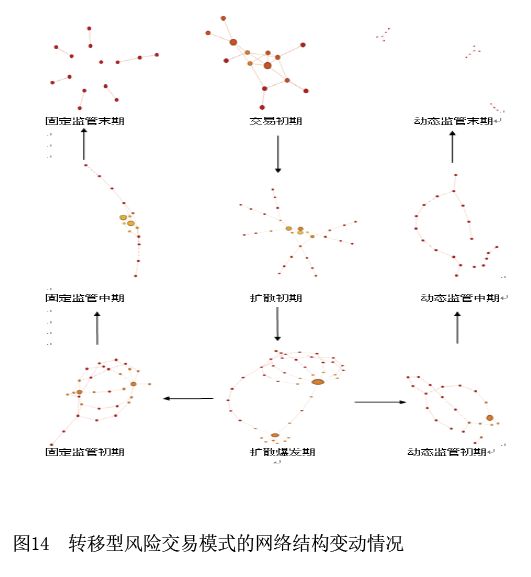

4.转移型风险交易模式

从传播路径看,交易传播范围一般,呈现纵向延伸式传播,风险交易达到顶峰后缓慢式下降,不会完全消失;从网络结构看,短期内单向风险交易主体数量增速较一般,约26.7%,网络结构向纵深发展,中期后交易主体数量平均降速最慢,约6.8%,个别主体消失,残留部分小范围网络;从传播时间上看,引入动态监管的传播时间比固定监管缩短27%,动态监管政策效果一般,在风险交易传播未完全扩散的情况下引入动态监管政策效果最优;从退出主体情况看,固定监管下已完成资金转移的主体陆续退出,而动态监管下核心影响力较大的主体首先被动退出(见图14)。

综上,四种不同风险交易模式传播路径及网络结构各不相同,从扩散传播路径看,套利型风险交易呈现横向、铺开式传播,投机型风险交易呈现纵向、小范围传播,虚增型风险交易呈现横向、纵向全方面交叉传播,转移型风险交易呈现纵向、延伸式传播;从风险交易网络扩张环节看,套利型风险交易的网络连接紧密度增速最快,虚增型风险交易的网络中核心影响力较大且多交易圈交叉重合,投机型风险交易和转移型风险交易模式网络传播速度较慢;在风险交易网络收缩环节,当监管力度固定时,四种风险交易模式网络收缩速度极慢,从网络边缘的小节点开始逐渐消失,当动态监管时,网络结构首先从核心、影响力较大的节点开始消失;从退出主体情况看,当监管力度固定时,四种风险交易均是零星、缓慢式退出,当动态监管时,四种风险交易模式均是批量式、快速退出。

五、跨境风险交易行为监管框架构建及建议

(一)跨境风险交易传染的防范与阻断

1.事前防范

其一,风险识别。识别涉外经济中的关键主体、关键交易类型、关键时段,建立重点关注企业库和风险关系图谱,从宏观网络结构、中观交易渠道、微观企业主体三个层面完整、准确把握跨境风险交易传染的脉络。

其二,构建预警机制和防范预案。一方面基于对重点关注企业库和风险关系图谱的实时监测,构建风险预警机制,评估跨境风险交易集中爆发的可能性,并进行评级;另一方面建立与预警机制相对应的防范预案,梳理、完善外汇管理工具箱(见表4),并根据爆发风险等级,采取程度不同的监管手段。

2.事中阻断

其一,传染链分析。确定跨境风险交易发生源头,根据风险关系图谱预测风险传染路径,穿透识别业务实质,抓住传染链的要害环节。

其二,实施监控拦截。根据不同模式下跨境风险交易的主要特征,采取有针对性的成套措施阻断风险传染,紧抓网络中的关键主体,以对市场最小干扰、最具效率地进行拦截。

根据本文的相关研究成果,金融外汇管理部门对跨境风险交易的事中阻断应遵循以下原则:

一是“首次交易拦截最优”原则。研究可见,由于交易规模较小、涉及主体较少,被监管部门发现并查处的概率较小,跨境风险交易产生和初始传染阶段是最优拦截时点。但若放任其发展并形成一定规模的风险主体群,风险大范围传染的概率将大幅上升。因此如能在跨境风险交易初期及时实施监管措施,传染链条将被迅速阻断。

二是“交易圈整体清除”原则。研究发现,外汇市场中存在较为明显的交易圈,各交易圈平均包含6个企业主体,交易圈内呈现高度相关的特征。跨境风险交易首先在圈内快速传染,而后有30%的概率传染至交易圈外的其他主体。因此,为了彻底斩断交易圈风险源头,监管部门必须对引发风险的交易圈进行全面挖掘和画像,并进行整体清除。

三是“直击要害环节”原则。针对本文提出的四类不同模式下跨境风险交易特征,金融外汇管理部门应分别采取有针对性的阻断措施,紧抓各模式中的要害环节,以最快的速率、最低的成本及对市场最小的干扰,达到控制风险传染的目的(见表5)。

3.事后评估

金融外汇管理部门应该对本轮跨境风险交易传染及监管阻断进程进行复盘,总结分析事前预警、事中阻断的有效性,进一步完善相关工作机制(见图15)。

(二)跨境风险交易行为关系网络的优化与完善

1.优化市场网络结构,削弱风险冲击力度

根据本文研究结论,外汇市场中企业主体的度值差异较大,外汇市场网络结构极不均衡,局部网络中处于中心地位的核心企业利用其关键节点的优势对其他企业主体施加影响,进而操控局部网络,导致系统性风险发生。因此,优化市场网络结构应以去中心化为重点,弱化核心企业在网络中的中心地位,提升市场网络结构的多元化。

2.提升涉外经济鲁棒性,增强市场自我修复能力

根据上述思路,在阻断跨境风险交易传染的过程中不可避免地对市场既有联系产生影响,从而波及其他正常主体;而将风险主体从网络中移除,可能会导致网络部分连接断裂。因此,在有力打击跨境风险交易的同时,需要增强市场在跨境风险交易阻断后的自我修复能力,“除病毒”与“培育健康细胞”并重。具体而言,金融外汇管理部门应着力丰富市场网络的信息交互及协作层次:

一是增强信息对称,确保涉外经济体系中的所有企业主体能全面、及时、准确了解外汇管理政策导向、负面风险主体及跨境风险交易动向、相关行政执法动态等,促使企业主体针对跨境风险交易冲击采取恰当的应对措施。

二是推动建立企业主体之间的行业及地区自律协会、合作机制、研讨沙龙等各类正式及非正式线下组织,并构建线上信息共享交流平台,促使在风险主体被移除的情况下,其他正常企业主体能重新快速建立新的交易联系,恢复市场秩序。

(三)基于跨境风险防治的外汇管理改革

1.进一步推进贸易投资便利化

跨境风险交易产生、传染的根源是境内外市场、政策存在“水位差”。针对上述情况,金融外汇管理部门应进一步完善与新发展格局下更高水平开放型经济新体制相适应的外汇管理体制机制,一方面以深化外汇领域改革开放激发市场活力;另一方面在风险可把控的前提下拉平境内外的市场、政策“水位差”,从源头消除跨境风险交易驱动力。

针对跨境风险交易特征,应从两大方面持续推进贸易投资便利化。一是在经常项目外汇管理方面,进一步完善以市场主体信用评估为导向的分类管理体系,形成“越合规越自主”“越诚信越便利”的良性循环,推动实现高效、安全、低成本的跨境贸易结算。二是有序推进资本项目开放,扩大金融市场双向开放。坚持实体和金融开放并进、引进来和走出去并重的原则,统筹发展在岸市场和离岸市场,提升境内市场和金融机构的全球参与度,推动境内外市场的融合。

2.进一步提升外汇业务监管水平

一是加强外汇业务非现场监管能力建设,深挖内部数据共享潜力,拓展关键数据源,深化人工智能、大数据、机器学习等科技运用,提升金融科技赋能水平。

二是在“宏观引领微观”的原则下,进一步深化宏观分析、中观监测、微观监管的融合,以跟踪跨境资金轨迹作为宏中微观的主线和结合点,对跨境风险交易进行穿透式监管,重点监控跨境风险交易关键环节,直击跨境风险交易链条要害。

三是坚持底线思维,对跨境风险交易的源头和关键节点及时开展有力查处,防止外汇市场风险快速积累。金融外汇管理部门应进一步加强与海关、税务、工商等其他行政执法部门及公安部门的沟通与协作,优化行刑衔接,以“外科手术”式手段彻底清除跨境风险交易。

四是加强市场培育和引导,在外汇管理政策不断完善的前提下,加大外汇管理政策的社会公众普及宣传力度,加强对外汇违规行为和主体查处典型案例的警示宣传教育,推动外汇市场微观主体交易行为持续趋于理性,铲除跨境风险交易产生和传染的根基。

参考文献:

[1] 贺根庆. 金融市场风险传染的原因及影响因素研究[J].《征信》,2014,32(07):15-20.

[2] 袁薇,王双微,王培辉. 我国金融市场极端风险传染路径研究[J].《金融监管研究》,2021(03):80-91.

[3] 安辉. 现代金融危机国际传导机制及实证分析——以亚洲金融危机为例[J].《财经问题研究》,2004(08):45-48.

[4] 彭文平,肖继辉. 股市政策与股市波动[J].《上海经济研究》,2002(03):43-49.

[5] 李苏骁,杨海珍. 国际证券资金大幅流入识别及其影响因素研究[J].《国际金融研究》,2019,382(2):23-33.

[6] 徐飞,花冯涛,李强谊. 投资者理性预期、流动性约束与股价崩盘传染研究[J].《金融研究》,2019(06):169-187.

[7] 孙建华. 近代以来国际金融危机传染中国的机制及其启示[J].《区域金融研究》,2009(10):34-38.

[8] 王怡,李红刚. 信息不对称引发的银行挤兑和风险传染模型[J].《北京师范大学学报(自然科学版)》,2012,48(03):313-317.

[9] 黄玮强,郭慧敏,姚爽. 尾部风险网络视角下的金融机构系统性风险贡献研究[J].《运筹与管理》,2019,28(03):116-126.

[10] 邓超,陈学军. 基于复杂网络的金融传染风险模型研究[J].《中国管理科学》,2014,22(11):11-18.

[11] 杨子晖. 金融市场与宏观经济的风险传染关系——基于混合频率的实证研究[J].《中国社会科学》,2020(12):160-180+204.

[12] De Jonghe O,Diepstraten M,Schepens G. Banks’ Size,Scope and Systemic Risk: What Role for Conflicts of Interest?[J]. Journal of Banking and Finance,2015,61:3-13.

[13] Weiß G N F,Bostandzic D,Neumann S. What Factors Drive Systemic Risk During International Financial Crises?[J]. Journal of Banking and Finance,2014,41:76-96.

[14] Boschi M,Goenka A. Relative Risk Aversion and the Transmission of Financial Crises[J]. Journal of Economic Dynamics and Control,2011,36(1):85-99.

[15] Dooley M P,Folkerts D L,Garber P M. Will Subprime be a Twin Crisis for the United States?[J]. NBER Working Paper Series,2008,No.13978.

[16] Jordi M,Quintana D C. Financial Contagion and Attention Allocation[J]. Economic Journal,2012,63(2):25-40.

[17] Adrian T,Brunnermeier M K. CoVaR[J]. American Ecinomic Review,2016,106(7):1705-1741.