外汇管理便利化政策评估——基于对北上广深企业的调查研究

【内容摘要】:近年来,随着外汇管理领域改革不断深化,外汇管理部门逐步推出一系列贸易投融资便利化政策,提升外汇服务水平和效率,切实服务实体经济发展,为我国高质量发展和高水平开放的稳步推进提供政策支持。

本研究基于针对涉外企业的问卷调查,对北京、上海、广东和深圳四个改革开放高地的外汇管理便利化政策落实情况进行了调查统计。研究发现经常项目试点政策大幅提高了优质企业贸易便利化程度,资本项目便利化政策均不同程度惠及试点企业,但同时也有部分企业反映业务办理过程中仍存在一定困难。具体看:货物贸易便利化政策显著提升了业务办理效率,享受试点政策的优质企业在单证审核、业务耗时等方面较一般企业更为便利高效;享受资本项目外汇收支便利化的民营和外商投资企业的业务便利化程度显著提高;外债额度便利化政策更好解决了高新技术企业融资问题;外债偿还币种便利化政策提高了币种灵活性;银行较为严格的真实性审核和事后核查是企业感觉办理外汇业务不便利的主要原因。

未来,应进一步扩大便利化政策适用主体和范围,着力解决贸易外汇收支事后核查和资本项目外汇业务事后抽查不便利问题,进一步做好简政放权,从政策制定和执行层面逐步完善现有便利化政策并把握好未来便利化政策出台方向,切实提升市场主体对便利化政策的认同感和满意度。

【关键词】:外汇管理改革 政策评估 调查问卷 回归分析

一、引言

改革开放40多年以来,我国经济在发展进程中经历了从外汇短缺、快速积累到较为丰富的不同历史阶段,金融业和外汇市场也经历了从无到有、从较为封闭到走向高水平开放的新阶段。在我国经济实力不断增强、金融市场不断开放的进程中,外汇管理的政策逻辑也从致力于积累稀缺的外汇储备逐渐转变为更好服务市场主体换汇和用汇。随着外汇管理领域改革的不断深化,我国贸易投融资自由化便利化程度逐步提高,外汇支持涉外经济发展的能力不断增强。外汇管理便利化系列政策的推出正是外汇管理“放管服”改革、切实服务实体经济的具体体现。近年来,外汇局先后在经常项目、资本项目等领域推出一系列便利化措施,旨在为对外贸易和投资发展提供优质的外汇服务,简化业务流程、便利外汇业务办理。

从历史来看,经常和资本项目便利化改革路径相同,大都是采取了“先试点后推开”的思路,首先以试点形式赋予部分区域的优质市场主体业务便利,然后在充分评估风险的基础上适时推广。准确和客观地评价外汇管理便利化政策落实情况,对下一步更加有效地开展便利化政策并进行全国复制推广具有重大的现实意义。涉外企业是外汇管理政策的最终受众,也是对外汇管理便利化情况最为敏感的市场主体。企业办理外汇业务的便利化程度是衡量政策落实情最直观的体现。鉴于此,为加快推动外汇管理改革、进一步促进贸易投资自由化便利化,客观评价外汇管理政策及其执行实施效果,本研究对外汇管理便利化政策落实情况进行了调查统计,为厘清企业诉求、检验政策落地情况、发现政策落实的难点堵点提供参考。

研究外汇管理便利化政策在试点地区的实际实施效果对市场主体和政策制定者都有重要意义。一方面,通过对相关企业的实际调研,能够发现政策落地过程中的难点堵点,检验市场主体与政策制定者间的“温差”,及时补齐短板、疏通政策落实渠道,进而推动更深层次的改革。另一方面,分析政策落实情况有助于判断政策是否真正能够节约企业经营成本,并且在调研过程中发现政策使用可能存在的风险点,在推动政策全国推广进程中有效防范风险。

本研究可能创新之处在于:一是从政策受众的切实感受出发,衡量经常项目便利化政策效果,通过对比试点企业与一般企业办理业务耗时、审核单证数量以及满意度等来判断便利化政策的落实效果;二是通过分析调查问卷衡量资金跨境便利化、外债便利化和跨境投融资创新等方面资本项目便利化政策在落实过程中的效果和企业实际需求的差异,反映政策落实过程中遇到的问题;三是量化检验外汇管理便利化政策对节省企业脚底成本、缩短业务办理时间、简化业务流程等方面便利化的实际作用。

二、研究基础:外汇管理便利化政策概览和调研思路

(一)政策概览

近年来,经常和资本项目分别推出多项外汇管理便利化政策,一般以试点形式赋予部分区域的优质市场主体业务便利,然后在充分评估风险的基础上适时推广适用全国。但由于经常和资本项目可兑换程度不同,两种不同属性的便利化改革很大程度上需要放在经常项目可兑换和资本项目不完全可兑换的大框架下进行统筹,在实践中逐渐出现了便利化改革的经常项目模式和资本项目模式。分项目看,目前现行的经常项目便利化政策有10项,资本项目便利化政策有27项。具体看来:

根据政策目标和使用主体,经常项目便利化政策可分为三大类,分别旨在提升政务、企业和个人服务效率。经常项目交易主体涉及我国百万进出口贸易企业以及千万个人换汇用汇,简化行政管理流程和业务办理电子化等方面是推进外汇管理便利化的关键。相比之下,资本项目便利化政策类型较为多元,政策涉及资本金跨境收付及使用、外债管理、投融资币种管理等各个方面。为服务我国金融市场逐步开放,外汇局根据各地区实际需求和经济发展特点,按照具体业务条线分地区、分时段出台不同资本项目便利化政策,从而实现精准施策和政策效用最大化。

本研究聚焦不同主体对经常和资本项目两种便利化模式的评价。任何一项外汇便利化改革效果如何,不仅取决于总局的顶层设计,还需要综合考虑总局、分局、银行、企业四类主体的理解力和执行力。任何一个环节的扭曲变形,都有可能引起负面影响,偏离了政策便利化的初衷。分项目看,经常项目已经可兑换,因此,对货物、服务等不同业务,一视同仁采取同等程度的便利,着力点是流程的简便化、单证电子化、管理优化,而资本项目尚未完全可兑换,直接投资、证券投资、其他投资的不同交易可兑换程度均有相当大的差异,不能做到整齐划一,着力点需同时兼顾业务属性便利(提高可兑换便利性)和流程便利(提高行政管理效率)。

总的看,本次便利化政策效果评估立足于经常和资本项目两种便利化模式特征,充分考虑到政策传导的不同环节,以检验外汇管理政策是否足够便利、银行执行是否到位、企业/个人使用是否满意。

(二)调研思路

外汇管理便利化政策具有区域性、试点性、指定性等特征。据此,本研究以调查问卷法为主要研究方法收集整理数据,辅之以量化统计分析,并且在样本选择上充分考虑了地区和受众的差异性。

关于研究方法。评估便利化政策的落实情况是一个定性问题,重点在于具体业务办理流程中政策受众的主观体验,这也就决定了衡量政策落实效果没有现成的微观数据。问卷调查法是目前国际组织评估贸易投融资便利化的重要方法(Djankov et al.,2008;Havranek & Irsova,2010;Chan et al.,2018),现有研究大多以企业问卷调查数据为基础分析政策便利化程度。本研究利用调查问卷法收集企业层面数据,既能比较有针对性地采集企业样本,又能通过设计问卷具体问题来按需获取数据。此外,为将调查统计结果进行一般性论证和规范性分析,使用逻辑回归和线性回归法分析了不同性质的企业对不同政策的使用度和满意度,从而进一步支持问卷调查结论。

关于区域的选择。本研究选取北京、上海、深圳和广东四地作为调研地区,主要考虑:一是各地均为高水平改革试点区域,是试点政策首先落地的示范区;二是各地经济总量大、涉外经济强、结构各具特色,能够反映不同特征企业对不同政策的需求;三是各地开放程度领先全国,外汇业务需求较高。需要特别指出的是,由于深圳本身经济体量较为可观,并且高新技术企业较为集中,与广东以制造业为核心的出口导向型经济模式有所区别,所以将深圳区分讨论。

关于政策受众的选择。在政策落地过程中,需要选择有实际需求、诚信度较高的受众企业,以确保实现试点的高效、安全。试点企业的筛选主要由当地实际办理业务的银行来完成,银行选择出的满足条件企业即有资格享受试点便利化政策。从经常项目看,优质企业贸易外汇收支便利化政策试点的实施范围为优质银行筛选的优质企业。从资本项目看,银行同样根据企业的业务情况和信用水平等因素综合选择,但银行选出的“白名单”企业通常会自己保存,各项不同政策的试点企业数也存在差异,因此全国资本项目便利化政策试点企业总数不易统计。鉴于此,本研究将调研企业范围限定在办理过经常或资本项目的相关业务并且尽量囊括所有享受过政策便利的优质主体。

三、调查统计:问卷设计和统计结果

(一)文献综述:国际上贸易投资便利化政策评估

1. 国际组织贸易投资便利评估体系

目前,世界贸易组织(WTO)、亚太经合组织、经济合作与发展组织(OECD)、世界银行(WB)、世界经济论坛(WEF)等国际组织都在致力于贸易投资便利化的研究(见表1)。

世界银行《营商环境报告》(Doing Business,DB)采用专家打分法构建定量贸易投资便利化指标体系,包括注册企业、跨境贸易、执行合同,劳动者市场监管等共十个贸易便利化一级指标(Djankov et al.,2008)。WB“物流绩效指数(Logistics Performance Index,LPI)”,则是基于对跨国货运代理商和快递承运商的调查问卷数据而构建的,包括海关清关效率、信息技术设备的质量、抵达目的地的及时性等六项一级指标。

世界经济论坛《全球贸易促进报告》(The Global Enabling Trade Report,GETR)中公布的“贸易促进指数(Enabling Trade Index,ETI)”,则采用执行意见问卷调查数据(Executive Opinion Survey,EOS),以市场准入、边境管理、运输及交通设施、营商环境四个方面的指标衡量贸易有关的政策问题。WFE《全球竞争力报告》(The Global Competitiveness Report,GCR)中的“全球竞争力指标(Global Competitiveness Index,GCI)”,则从评估宏观经济环境、国家的政府公共部门素质、科技的准备程度评估一国贸易投资竞争力。

OECD于2013年开始发布“贸易便利化评价指标体系(TFI)”并形成数据库,该体系包括11个一级指标,涵盖了WTO《贸易便利化协定》中涉及的所有边境手续。亚太经济合作组织《投资便利化行动计划(2008)》(Investment Facilitation Action Plan,IFAP)以成员国提交的投资便利化行动和测度菜单为基础,制定评估的关键衡量指标(Chan et al.,2018),但限于资料可获得性未能得到推广。联合国贸易和发展委员会(UNCTAD)《世界投资报告》中的“外资吸引指数”和“投资潜力指数”以及OECD的“外商直接投资(FDI)管理限制指数”,也是常用的投资便利化评估变量(Havranek & Irsova,2010;Kejzar,2011;Orlić,2016)。

2. 国际组织贸易投资政策评估方法的应用和推广

国际组织关于贸易投资便利化评估的指标体系被广泛应用于后续研究中。Wilson et al.(2003)以GCR为基础,构建了涵盖港口效率、海关环境、监管环境和电子商务效率四个维度的指标体系,并参考Tinbergen(1962)和Pöyhönen(1963)采用引力模型(Gravity Model)对贸易便利化效果进行量化评估。Moïsé & Sorescu(2011)基于WB、WEF等指标体系,建立了包括信息公开、行政手续费等十六个一级指标的指标框架,对OECD国家贸易便利化进行评估。Beverelli et al.(2015)、Hillberry et al.(2018)运用OECD的ETI指数,研究贸易便利化的福利效应。Jittichai et al.(2014)通过问卷调查的形式,对泰国国际港口的贸易便利化程度进行了评价。Tansakul(2013)运用专家评分法和层次分析法,建立东盟四国东西经济走廊的跨境贸易便利化评估框架。

总体来看,问卷调查法是目前国际组织评估贸易投资便利化的重要方法,现有国际指标体系大多以企业问卷调查数据为基础构建便利化指标。对于将多项一、二级指标整合成综合指标中涉及的权重选择问题,目前国际组织的指标体系多数采取一级指标等权重,二级指标通过专家打分法确定权重的方式,具有一定的主观性。层次分析法、模糊综合评价、熵值法等能够更加科学地结合主观判断和定量分析。其中,层次分析法通过构造一个层次分析结构模型,将每一层次的各要素进行两两比较,以此建立判断矩阵,适用于多目标、多时期的系统评价;模糊综合评价法以模糊数学中的隶属度为基础,通过建立指标间两两相互比较的模糊优先关系矩阵,并转化为模糊一致矩阵,从而确定各指标权重;熵值法利用数据携带的信息量大小计算权重,得到较为客观的指标权重。

(二)调查问卷设计

本研究以调查问卷形式,以2021年全年北京、上海、广东和深圳所有办理过相关贸易投融资业务并享受过相关外汇管理便利化政策的企业为主要调查对象,共发放问卷2518份(约占四地涉外企业总数的1%),于2022年2月下旬回收了不同地区、不同行业、不同属性的1592家涉外企业样本,其中有效回收问卷数1592份,有效回收率为63.2%(北京下发问卷企业385家,收回问卷261家,回收率为67.8%;上海下发问卷企业350家,收回问卷205家,回收率为58.6%;广东省下发问卷企业1061家,收回问卷722家,回收率为68%;深圳下发问卷500份,收回问卷404份,回收率为80.8%)。回收样本中,北京261份(占比16.4%)、上海205份(占比12.9%)、广东722份(占比45.3%)、深圳404份(占比25.4%)。

本研究设计了包含66个问题的调查问卷,分四部分从企业的角度对我国的贸易投融资便利化水平进行细化、客观的统计分析和评估。一是企业基本情况,统计企业所属行业、企业性质、外汇收支规模等企业基本信息。二是贸易便利化试点政策,包含便利化政策类别、使用度、银行真实性审核方式、监测方式、业务耗时等政策使用和落实问题。三是资本项目便利化政策使用情况,主要包括资本项目收入支付、一次性外债登记、高新技术企业外债额度便利化、放宽外债偿还币种一致性要求、内保外贷或境外放款业务下放银行办理,以及境内股权投资便利化等政策落实情况。四是企业满意度和其他诉求,包括企业对各项政策使用的满意度和对外汇局或银行推进业务便利化的建议。

(三)问卷结果统计

一是企业基本情况。从行业分布看,样本企业主要以制造业为主,占比36.9%。从性质分类看,外资企业居多,占比57.2%。从外汇业务规模看,平均外汇收支规模为一千万美元以下的中小企业最多,占比54.8%。从业务性质看,货物贸易和外商直接投资外汇收支业务最多,占比分别为51.1%和29.6%。总的看,调研样本基本能够代表不同行业、不同性质、不同规模涉外企业的相关外汇业务办理情况。

二是贸易便利化试点政策落实情况。样本企业中,办理过经常项目外汇收支的企业过半(占比60.4%),其中442家是贸易便利化试点企业,北京、上海、广东和深圳的试点企业分别为79、107、160和96家。总的看,试点企业在办理业务、真实性审核、事后核查等方面相较一般企业更为便利,但银行真实性审核主要是事前。

三是资本项目便利化政策。由于资本项下的便利化政策种类较多,本课题主要研究六类主要便利化政策,包括资本项目收入支付便利化、一次性外债登记便利化、高新技术企业外债额度便利化、外债偿还币种便利化、内保外贷或境外放款业务下放银行办理和境内股权投资便利化。

四、实证检验:外汇管理便利化政策的量化分析

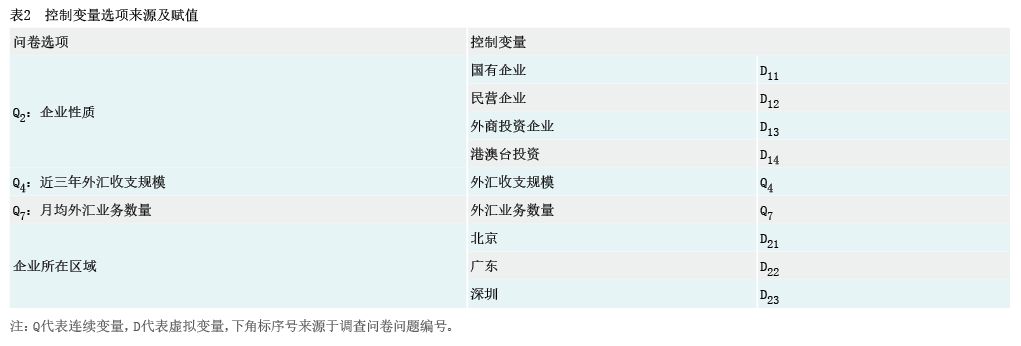

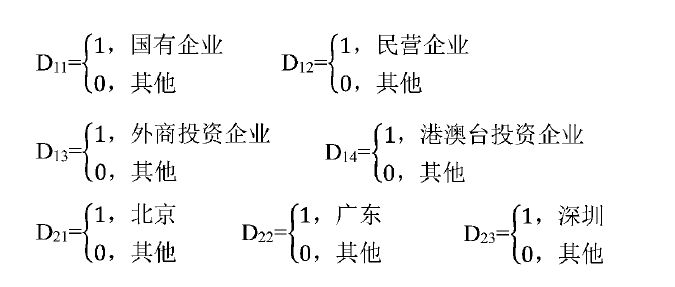

为了进一步了解贸易、投融资便利化政策效果及可能存在问题的成因,本研究结合调查问卷法的优势,借鉴国内外研究经验,阐明使用调查问卷研究外汇管理便利化政策的可行性。以公开数据为主,辅之以调查问卷,通过这些综合的数据来分析贸易、投融资便利化的障碍因素。根据调查问卷中衡量企业办理具体业务的便利程度,采用OLS回归和logistic回归检验政策落实效果。具体来看:控制变量包括企业性质、外汇收支规模、外汇业务数量、所在地区(见表2),目标变量主要包括业务耗时、跑银行次数、业务办理满意度、节省时间和劳动力成本情况、是否刺激企业业务需求等。

其中,企业性质和企业所在区域为虚拟变量,赋值方法为:

本研究根据政策分类将模型假设划分为两类:

一是经常项目外汇管理便利化政策。通过对比贸易便利化试点企业(即享受便利化政策)与一般企业的感受来判断贸易便利化政策的效果。具体验证两个假设:

假设1:A类企业便利化程度更高。

假设2:贸易便利化试点企业享受了事后审核、减免审核单证和缩减业务流程等便利。

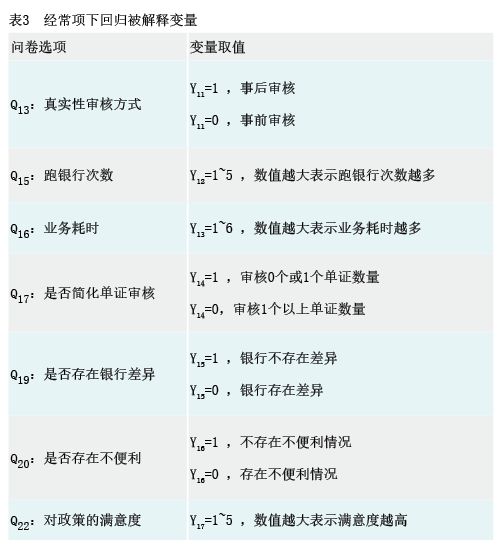

为验证假设1和假设2,分别以是否为A类企业(X1=1,A类企业;X1=0,非A类企业)以及是否为试点企业(X2=1,试点企业;X2=0,非试点企业)作为解释变量,以真实性审核方式(Y1)、跑银行次数(Y2)、业务耗时(Y3)、是否简化单证审核(Y4)、银行差异(Y5)、是否存在不便利(Y6)、满意度(Y7)作为被解释变量进行回归,具体公式(当被解释变量为定序数据时,采用OLS回归;当被解释变量为“0-1”虚拟变量时,采用Logistic回归,下同)为:

|

|

|

|

(1)

(1) (2)

(2)其中,β0表示截距项,μ表示误差项,下标 i 表示被解释变量的序号,被解释变量的取值如表3所示。

二是资本项目外汇管理便利化政策。通过检验资金跨境渠道和便利程度、外债便利化程度和跨境投融资创新政策等三个方面检验政策效果。

假设3:办理过资本项目收入支付的企业在审核方式、业务耗时、事后审核等方面感受到便利化政策影响。

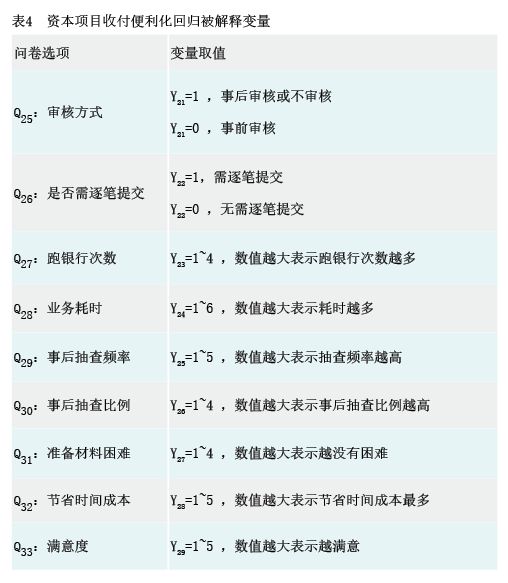

为验证资本项下假设3,分别以银行审核方式(Y21)、是否需要逐笔提交(Y22)、跑银行次数(Y23)、业务耗时(Y24)、事后抽查频率(Y25)、事后抽查比例(Y26)、准备材料困难(Y27)、节省时间成本(Y28)和满意度(Y29)作为被解释变量进行回归,回归公式为:

|

|

(3)

(3)其中,β0表示截距项,μ表示误差项,下标 i 表示被解释变量的序号,被解释变量的取值如表4所示。

假设4:享受一次性外债登记政策的企业在登记时间、业务耗时、节省时间成本等方面优于其他办理外债业务的企业。

为验证资本项下假设4,以外债签约登记模式(X4=1,一次性外债登记;X4=0,逐笔登记)为解释变量,以节省时间成本(Y31)、登记耗时(Y32)、业务耗时(Y33)和满意度(Y34)作为被解释变量进行回归(被解释变量的取值如表5所示),回归公式为:

|

|

(4)

(4)(三)量化分析结果

1.货物贸易便利化政策评估

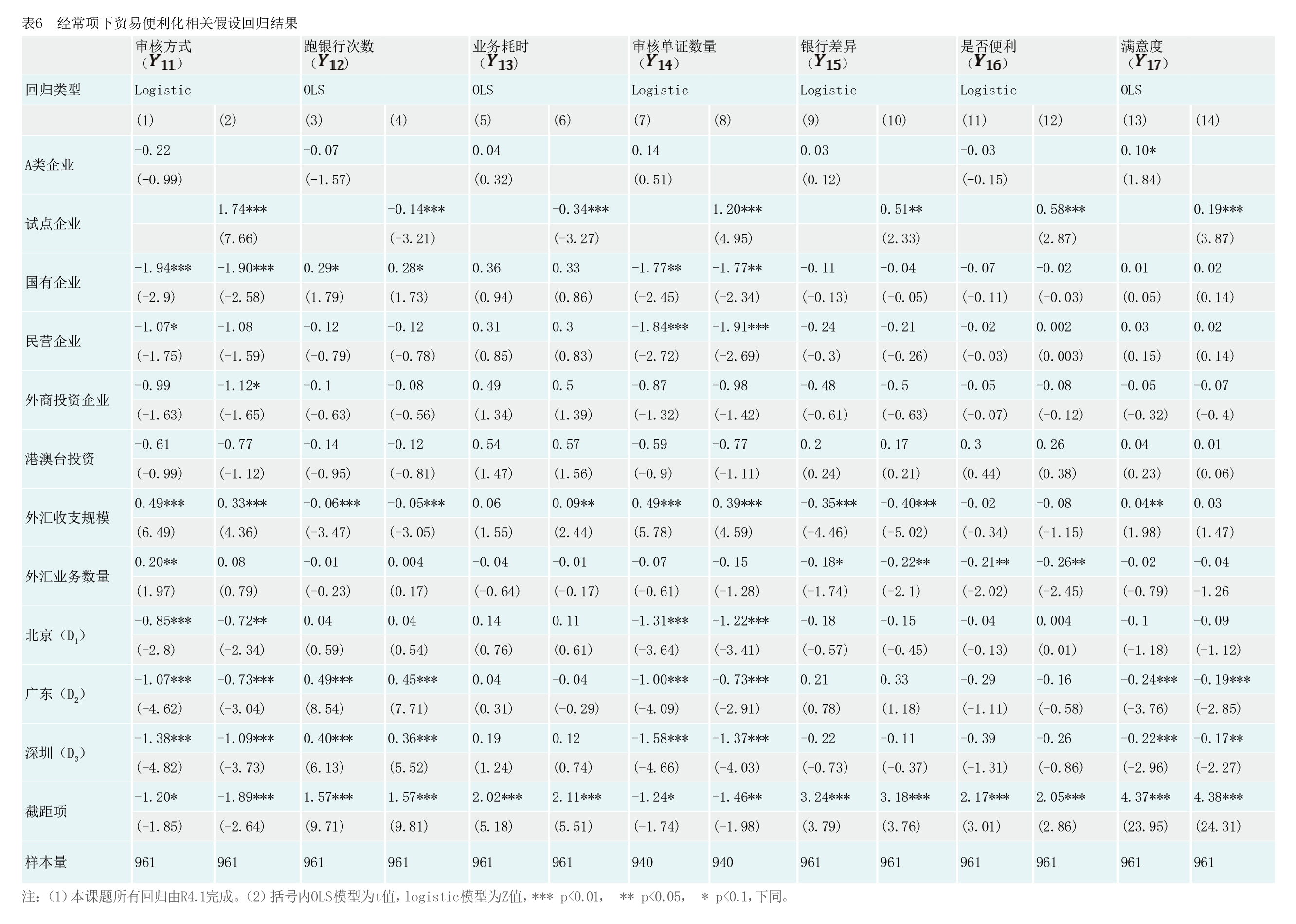

本部分分别以A类企业(X1)和试点企业(X2)为解释变量,以审核方式、跑银行次数、政策满意度等7个变量为被解释变量,通过OLS和Logistic回归检验贸易便利化政策的效果。表6为对比了A类企业和试点企业贸易便利化程度,从审核方式看,A类企业(X1)的系数不显著,试点企业(X2)的系数为1.74(采用事前审核时被解释变量取值为1),在1%的置信水平下显著,表明试点企业更多为事前审核;从跑银行次数和业务耗时看,A类企业系数均不显著,试点企业的系数分别为-0.14和-0.34(跑银行次数越多、耗时越高,被解释变量取值越大),在1%的水平下显著,表明试点企业跑银行的次数和业务耗时显著缩短;从简化单证审核和银行服务差异看,A类企业系数均不显著,试点企业的系数分别为1.2和0.51(单证得到简化或银行不存在差异时,被解释变量取值为1),在1%和5%的水平下显著,表明审核流程明显简化,并且在不同银行办理业务时不存在差异。从便利情况和政策满意度看,A类企业仅在满意度方面相对显著,试点企业的系数分别为0.58和0.19(不存在不便利时取值为1,满意度越高取值越大),在1%的水平下显著,表明相较于非A类企业,试点企业的不便利情况显著减少,政策满意度也更高。

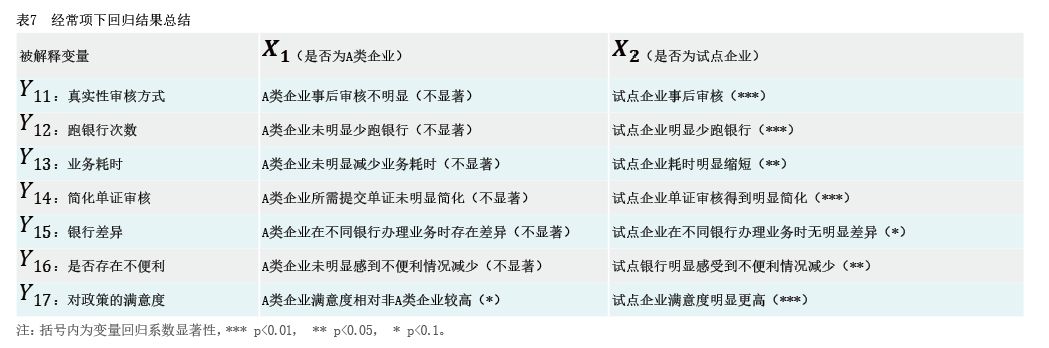

表7为A类企业和试点企业相关回归分析总结。可以看到,相对于非A类企业,A类企业在办理贸易项下外汇业务时并未明显享受到事前审核、简化单证等便利,并未感受到不便利情况的减少。试点企业则明显感受到便利化政策的效果,审核方式偏向于事后审核,跑银行次数、业务耗时、审核单证数量等方面均明显减少,政策满意度明显较高。

2. 资本项目便利化政策评估

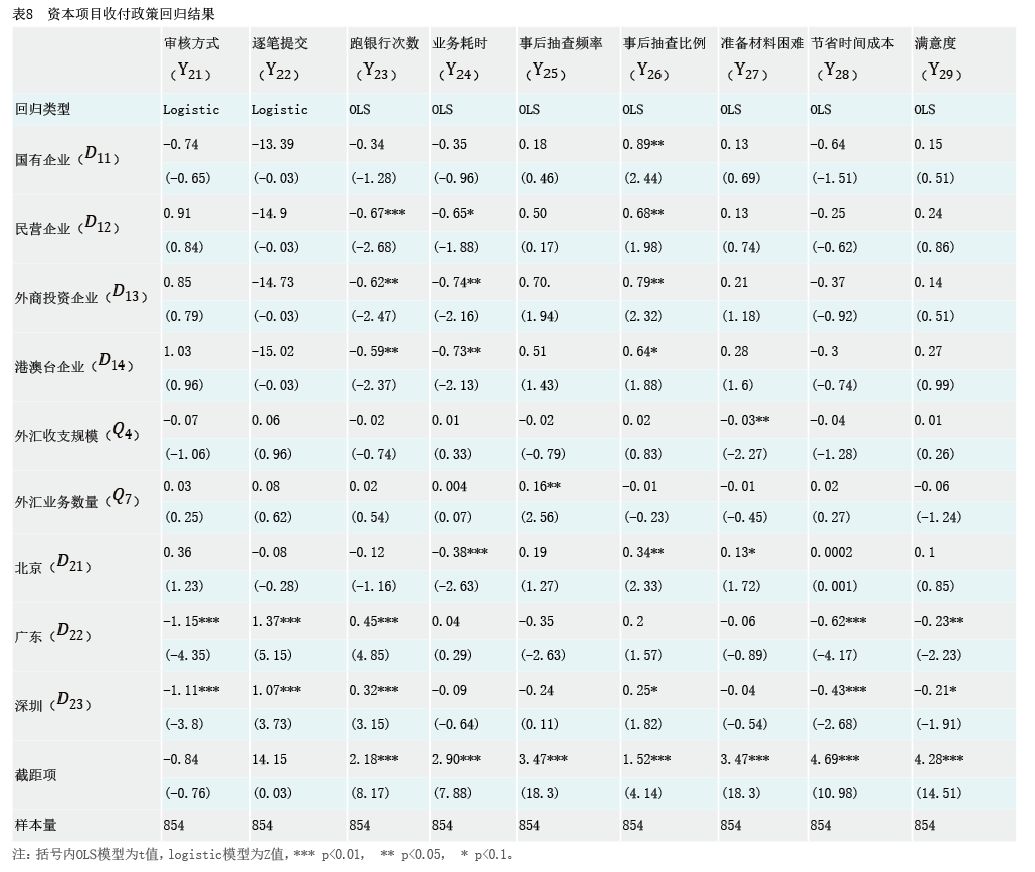

(1)资本项目收入支付政策。在资本项目收入支付方面,由于目前暂无法获取白名单企业名录,因此无法设置解释变量,仅分析收入支付政策在企业性质、外汇收支规模、地区等层面所存在的差异。本部分以审核方式、是否需逐笔提交、跑银行次数、满意度等9个变量作为被解释变量,通过OLS和Logistic回归分析资本项目收入支付政策效果的特征。

表8为资本项目收付部分的回归结果。从审核方式看,广东(D22)和深圳(D23)的系数分别为-1.15和-1.11(采取事后审核时解释变量取值为1),在1%的水平下显著,表明广东和深圳的企业更多为事后审核。从证明材料提交方式看,广东和深圳的系数分别为1.37和1.07(逐笔提交时被解释变量取值为1),在1%的水平下显著,表明广东和深圳的企业更多为逐笔提交。从业务耗时看,一是民营企业、外商投资企业、港澳台企业的系数均显著为负(被解释变量取值越大表明次数越多、耗时越长),表明这类企业跑银行次数和业务耗时显著减少。二是广东和深圳在跑银行次数回归中的系数分别为0.45和0.32,在1%的水平下显著,广东和深圳企业跑银行次数显著更多。北京在业务耗时回归中的系数为-0.38,在1%的水平下显著,表明北京企业的业务耗时显著减少。从抽查频率和比例看,抽查频率回归中外汇业务数量的系数为0.16,在5%的水平下显著,表明外汇数量越多,抽查频率越高。抽查比例回归中,北京和深圳的抽查比例较高。从材料看,北京的系数为0.13(被解释变量取值越大表示越不存在困难),在10%的置信水平下显著,表明北京企业准备材料的困难相对较低。从耗费时间成本看,广东和深圳的系数分别为-0.62和-0.43(被解释变量取值越大表明节省时间成本越多),在1%的水平下显著,表明广东和深圳企业节省的时间成本相对较少。从政策满意度看,广东和深圳企业的满意度分别为-0.23和-0.21(被解释变量取值越大表示越满意),在5%和10%的水平下显著,表明这两地的企业对收付政策的满意度偏低。

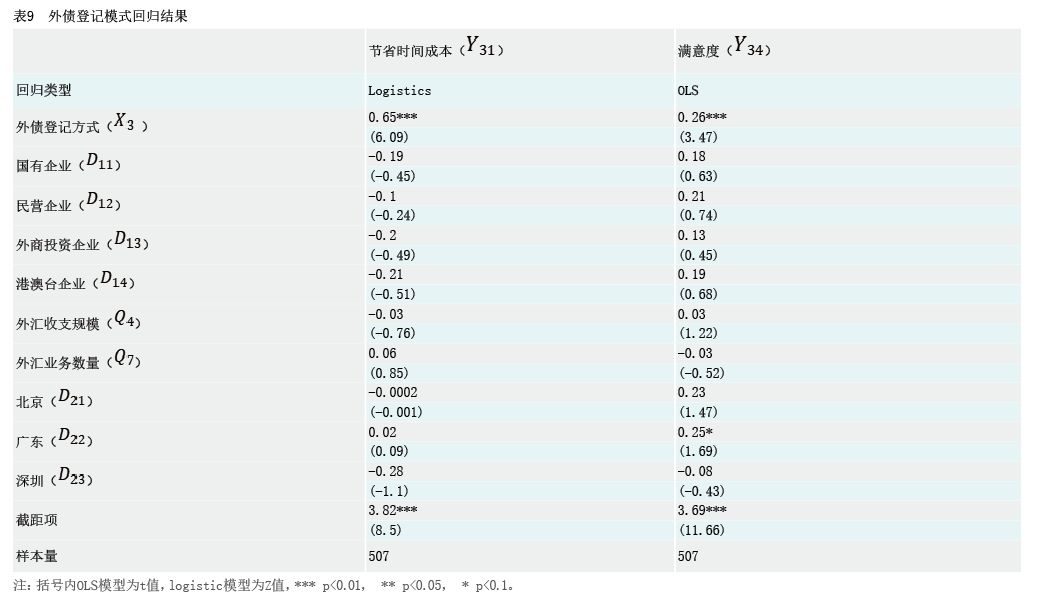

(2)外债登记政策。本部分以外债登记模式(取值为1表示一次性登记)为解释变量,以节省时间成本、政策满意度为被解释变量,检验一次性外债登记模式的效果。

表9为外债登记模式的回归结果,在节省时间成本方面,外债登记方式(X3)的系数为0.65(被解释变量取值越大表示节省了越多时间成本),在1%的水平下显著,表明一次性登记节省了办理外债登记业务的时间成本。在满意度方面,登记方式的系数为0.26,在1%的水平下显著,表明享受一次性外债登记的企业,对外债登记政策整体的满意度更高。

五、研究结论与政策建议

(一)主要研究结论

通过对我国四个外汇管理改革高地的调查统计,本研究通过定性和定量的方式对贸易投资便利化政策进行了综合评估。主要研究结论包括以下四个方面:

一是货物贸易便利化政策效果较为明显,试点企业对货物贸易便利化政策的需求高于服务贸易。贸易便利化试点企业相较一般企业办理业务时间较短、办理一项业务跑银行次数相对较少、对业务便利化的满意度也较高,反映了显著的政策效果。但分项看,货贸政策需求明显高于服贸,90.5%的试点企业享受过“货物贸易展业原则便利化”政策,但仅10.0%的试点企业享受过服务贸易项下非关联境内外机构间的代垫或分摊便利化政策。

二是享受资本项目外汇收支便利化的民营和外商投资企业便利化程度显著提高。资本项目便利化政策提升了企业办理业务的便利程度,但从受众面看,资本项目收入支付便利化和外债相关业务受众面明显大于注销登记业务下放银行办理以及境内股权投资便利化政策。量化结果显示享受便利化政策的民营企业、外商投资企业、港澳台企业跑银行次数和业务耗时显著减少,享受一次性外债登记的企业,办理业务时间显著缩短,且对外债登记政策整体的满意度更高。

三是轻资产、难融资的高新技术企业对借用外债需求度有限,但对政策使用的满意度较高。对于有外债需求的高新技术企业办理外债登记时间和业务办理时间均明显较短,能够反映出政策带来的便利。外债便利化额度政策主要针对轻资产的高新技术企业,旨在便利高新技术企业解决融资问题。样本企业中有185家高新技术企业,其中100家企业享受过外债额度便利化政策(占比54%),25%的企业有资格享受该便利政策借用外债,但无借债需求,其余高新技术企业并无试点资格。

四是外债偿还币种便利化政策提高了币种灵活性,外债注销登记业务下放银行办理以及境内股权投资便利化政策均已推广全国。样本企业中,享受过“外债签约币种与提款币种和偿还币种不一致”外债便利政策的企业仅61家,占办理过外债业务企业的比例为12%,使用过该政策的大部分企业反映,该政策使得外债币种选择更加灵活、能够有效规避外债资金借用和偿还的汇率风险。关于注销登记业务,办理过内保外贷或境外放款注销登记业务的企业占全样本比例为9.1%,办理过业务的企业总体反映便利化程度较高。关于境内股权投资业务,办理过相关业务的企业占全样本比例为14.3%,其中,办理过业务的企业中有近20%表示未享受过此便利政策,反映了使用该政策仍存在门槛。此外,40.5%的企业认为便利化政策刺激了其股权投资需求,反映了该政策对增加企业境内投资需求有积极作用。

(二)政策建议

总体上,严谨的调研程序保证了此次调研结果的全面性和客观性。从评估结果看,经常项目试点政策大幅提高了优质企业贸易便利化程度,资本项目便利化政策均不同程度惠及试点企业,但同时也有部分企业反映业务办理过程中仍存在一定困难。下一步,建议分别从政策层面和执行层面对便利化政策予以完善。

从政策层面看,完善现有便利化政策并把握好未来便利化政策出台方向。不断扩大便利化政策适用主体和范围,将更多主体纳入白名单,扩大政策惠及面。对于其他仅在部分地区试点的政策,可在风险可控前提下扩大适用范围,适时推广全国。进一步增加外汇政策的透明度,打造更为简明易懂的政策框架,同时指导分支局做好与市场主体的政策沟通和宣导工作。外汇业务下放银行办理能够降低企业的脚底成本,推动资本项目外汇业务逐步下放银行办理。

从执行层面看,从政策执行和完善监管两个方面继续推进外汇管理改革。近年来外汇局简政放权,将多数外汇业务下放银行办理,银行成为政策的传导器,也是将政策从“纸面”落实到“地面”的关键一环。下一步,要监督银行做好对企业的政策宣讲以及对系统内员工的培训,保证外汇政策执行的准确性与一致性,指导并鼓励银行提升审核效率。进一步加强从宏观层面对跨境资本流动监管的能力建设,避免宏观层面能解决的问题转移到微观层面,从根本上解决“安全与效率”问题。

参考文献

[1] Aldaba R M. ASEAN Economic Community 2015:SME Development-Narrowing Development Gap Measure[J]. Discussion Papers,2013.

[2] Beverelli C, Neumueller S,Teh R. Export Diversification Effects of the WTO Trade Facilitation Agreement[J]. World Development,2015,76:293-310.

[3] Chan,Camelina,Moy,et al. Awareness,Facilitators,and Barriers to Policy Implementation Related to Obesity Prevention for Primary School Children in Malaysia[J]. American Journal of Health Promotion: AJHP,2018,(3):806-811.

[4] E Orlić. Effects of FDI Spillovers on the Productivity of Domestic Firms in Selected Transition Countries. 2016.

[5] Evdokia Moïsé,Sorescu S. Trade Facilitation Indicators[J]. General Information,2011.

[6] Foong C S S,Lim J C W,Toshiyoshi T. Developing Key Performance Indicators to Measure the Progress of Regional Regulatory Convergence and Cooperation in Asia-Pacific Economic Cooperation (APEC)[J]. AAPS Open,2018,4(1):4.

[7] Havranek T,Irsova Z. Which Foreigners Are Worth Wooing? A Meta-Analysis of Vertical Spillovers from FDI[J]. Social Science Electronic Publishing,2010(2010/16).

[8] Hillberry R,Zhang X. Policy and Performance in Customs: Evaluating the Trade Facilitation Agreement[J]. Review of International Economics,2018,(2).

[9] J,S,Wilson,et al. Trade Facilitation and Economic Development:A New Approach to Quantifying the Impact[J]. The World Bank Economic Review,2003.

[10] Jittichai,Rudjanakanoknad,Wiracha,et al. Evaluation of International Ports in Thailand Through Trade Facilitation Indices from Freight Forwarders[J]. Procedia Social & Behavioral Sciences,2014.

[11] KejAr K Z. The Role of Foreign Direct Investment in the Host-Country Firm Selection Process:Firm-Level Evidence from Slovenian Manufacturing[J]. Review of World Economics,2011,147(1):169-193.

[12] Shepherd B,Wilson J S. Trade facilitation in ASEAN Member Countries:Measuring Progress and Assessing Priorities[J]. Journal of Asian Economics,2009,20(4):367-383.

[13] Shepherd B,Wilson J S. Trade Facilitation in Southeast Asia:Measuring Progress and Assessing Priorities. 2008.

[14] Tansakul N,Suanmali S,Ammarapala V. An Analytic Hierarchy Process (AHP)Approach to Evaluate Factors that Influence Cross Border Trade Facilitation:A Case Study of East-West Economic Corridor Route[C]// International Conference on Service Systems & Service Management. IEEE,2013.