全球非银行金融机构发展演进及潜在风险

当前,全球通货膨胀水平飙升,发达经济体迎来加息潮,美元流动性逆转,大幅流出新兴市场,引发部分非银行金融机构(Non-Bank Financial Institution,NBFI)动荡加剧。回溯非银行金融机构规模快速扩张的进程,可以发现其在金融系统中的重要性不断提高,与传统银行之间的关联性也日益复杂,金融脆弱性传染效应进一步提升。非银行金融机构外部美元融资的增长,也给新兴经济体金融稳定带来了新的挑战。未来金融监管机构应加强对非银行金融机构的监管,进一步梳理非银行金融机构与传统银行之间,以及非银行金融机构之间的关联度、集中度,评估特定市场、个别金融机构的脆弱性,以不断完善相关监管框架。

全球非银行金融机构发展演变的主要特征

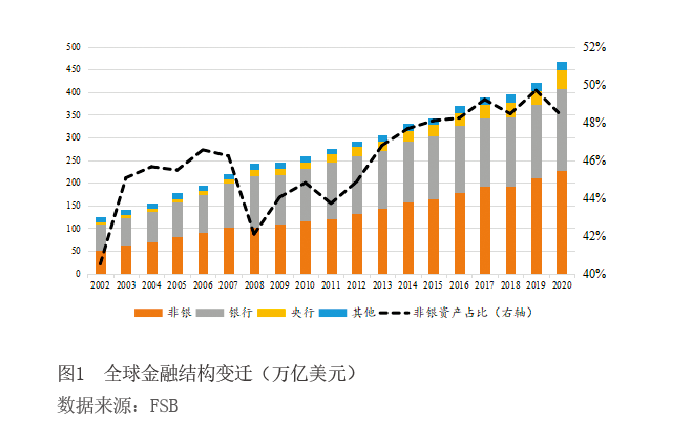

根据金融稳定理事会(FSB)的定义,金融机构主要分为中央银行、商业银行、非银行金融机构和其他(见图1)。非银行金融机构主要由保险公司、养老金和其他NBFI构成。其中,其他NBFI主要由投资基金、专属金融机构和货币借款人、中央交易对手、交易商、财务公司、信托公司和结构性融资工具等构成。

从整体发展形势看,2002年后非银行金融机构呈现快速发展-金融危机期间严重受挫-金融危机后触底反弹-疫情后有所放缓的态势。2002年之后,非银行金融机构开始快速发展。从资产规模来看,非银行金融机构从2002年的50.69万亿美元增长到2007年的102.17万亿美元,五年时间规模增长2.02倍,年均增速达到15%,快于同期银行11%的年均增速。2008年金融危机期间,非银行金融机构遭受重挫,资产规模和占比两项指标均出现回落。其中,资产规模占比从2007年的46.22%下降到2008年的42.08%。2008年至2019年,非银行金融机构再次呈现快速发展态势。其资产规模从2008年的102.08万亿美元增长到2019年的209.97万亿美元,年均增速达到6.8%,快于同期银行3.3%的年均增速。2020年,受新冠肺炎疫情影响,全球非银行金融机构的增长势头有所放缓。从规模来看,2020年非银行金融机构资产规模为226.6万亿美元,同比增长7.9%;其他NBFI在2020年资产规模合计达到142.1万亿美元。比较而言,非银行金融机构资产规模增幅落后于全球金融资产及银行业资产规模增幅。同期,全球金融资产规模为468.7万亿美元,同比增长10.9%;全球银行业资产规模为180.4万亿美元,同比增长11.1%。从份额来看,非银行金融机构在全球金融资产总额中的份额从2019年的49.7%下降到2020年的48.3%,这是自2008年金融危机以来的最大降幅。

从资产端结构发展形势看,非银行金融机构以非信贷类资产为主,信贷资产增速高于银行部门。2008年金融危机之后,不同机构的信贷资产都实现了一定增长。就银行而言,信贷资产从2008年的87.31万亿美元增长到146.81万亿美元,年均增速为4.4%。非银行金融机构的信贷资产规模增速高于银行,其中,保险公司信贷资产规模从2008年的10.66万亿美元增长到2020年的21.31万亿美元,年均增速为5.9%;养老基金信贷资产规模从2008年的4.95万亿美元增长到2020年的10.7万亿美元,年均增速为6.6%;其他NBFI的信贷资产从2008年的31.2万亿美元增长到2020年的53.95万亿美元,年均增速为4.7%。

从份额来看,银行部门继续持有金融系统中最大的信贷资产份额,占金融系统信贷资产总额的63.1%, 保险公司、养老基金和其他NBFI分别占比9.1%、4.6%和23.2%。

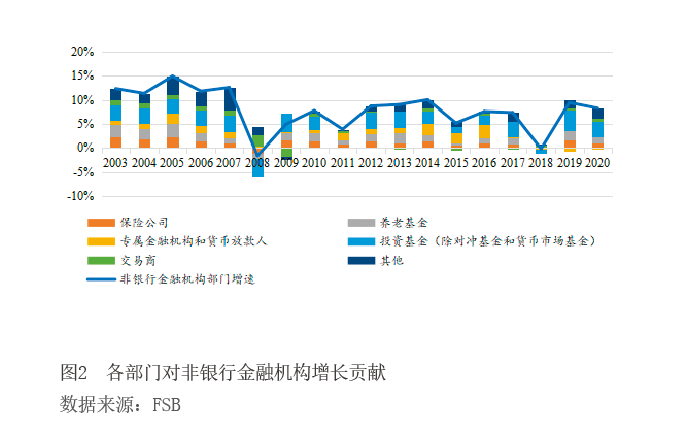

从增长贡献度看,非银行金融机构的增长主要受到投资基金、保险公司和养老基金推动(见图2)。受估值效应等因素影响,投资基金为非银行金融机构资产增长贡献39%,保险公司为14%,而养老基金则为13%,交易商为8%。

非银行金融机构结构性风险变化

在金融市场动荡时期,非银行金融机构的关联度、集中度、传染性所引发的潜在风险不容忽视。

第一,银行与非银行金融机构关联度不断增强,加速风险传导。通过直接和间接渠道,银行和非银行金融机构之间的链接越来越紧密。从资产端来看,银行的资产主要表现为向对冲基金、其他投资基金、特殊目的实体(SPV)和财务公司等提供的贷款;通过中央交易对手(CCP)、对冲基金和做市商进行逆回购和衍生品交易;通过基金和保险公司等进行股权和债权投资。从负债端来看,银行的负债主要表现为金融机构的存款,通过中央交易对手、货币市场基金、做市商等进行回购操作等。

近年来,部分非银行金融机构业务模式已经暴露出较大的风险。例如,对冲基金公司Archegos和美国主货币市场基金事件,都体现了银行和非银行机构业务关联引发的风险传染。2021年3月,对冲基金Archegos爆仓,并造成了瑞士信贷、野村、富国银行等交易对手数十亿美元的损失。一方面,非银行金融机构大量提取银行信贷额度,导致银行的经营面临挑战。另一方面,非银行金融机构作为银行的交易对手方进行回购融资和衍生品操作日益频繁。一旦非银行金融机构发生风险,将对银行部门产生较大冲击。此外,对部分依赖货币市场基金进行融资的银行而言,市场动荡加剧其融资难度。

第二,银行对非银行金融机构的跨境债权和负债增长强劲。从规模来看,银行对非银行金融机构的跨境债权余额从2015年一季度的4.6万亿美元增加到2020年一季度的7.5万亿美元,年均复合增速达到10.3%。银行对非银行金融机构的跨境负债也出现了类似的增长,同期从3.7万亿美元增加到5.6万亿美元。从币种来看,银行与非银行金融机构之间的跨境头寸主要以美元计价,超过50%的债权和债务均以美元计价,一定程度上面临货币错配风险。从交易对手集中度来看,银行与非银行金融机构之间的跨境联系表现出较高的集中度特征。2020年3月末,前三大交易对手方分别占所有以欧元、美元和日元计价的非银行金融机构跨境债权的39%、74%和86%。

第三,全球步入货币政策紧缩周期,部分非银行金融机构面临流动性压力。随着非银行金融机构的发展壮大,金融市场越来越依赖非银行金融机构流动性,其风险特征突破传统银行体系范畴,外溢效应明显。金融市场主体的危机应对能力,更多地取决于政策周期逆转期间,尤其是发达经济体货币政策收紧时期的流动性风险管理能力。

一是开放式基金面临流动性错配风险。共同基金、货币市场基金、交易型开放式指数基金(ETF)都是开放式,许多产品遵循T+1,甚至T+0交易机制,投资者可以随时赎回,在市场受到冲击时面临巨大的赎回压力。虽然根据监管要求,货币基金需要维持最低10%日度和30%周度的流动性资产规模,对于短期资金的抽离存在一定的缓冲作用,但危机来临时仍会对底层资产带来压力。例如,2020年3月,金融市场流动性极度短缺,非银行金融机构资产规模大幅回落,部分原因在于流动性错配放大了市场压力。开放式基金面临流动性压力时,大量资金外流与市场流动性恶化相互叠加。与此同时,开放式基金出售资产以应对赎回压力,也在一定程度上产生负反馈效应,进一步增加市场压力与投资者悲观预期。

二是对冲基金高杠杆积累风险。部分非银行金融机构杠杆率高企,或持有复杂结构性产品。例如,对冲基金的平均杠杆率高达8倍,风险积累严重;此外,封闭式基金也存在高杠杆的问题与风险。当面临外部冲击时,金融市场对保证金的要求越来越高,高杠杆投资者被迫抛售资产去杠杆,可能会引发市场恐慌。

非银行金融机构发展给新兴经济体金融稳定带来挑战

近年来,非银行金融机构在新兴经济体融资中充当着重要角色。由于其越来越受到全球金融状况影响,顺周期效应明显。

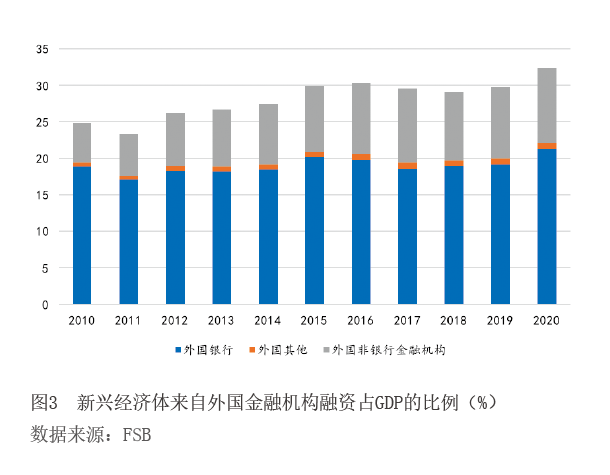

第一,非银行金融机构在新兴经济体外债融资中的作用增强。2008年金融危机之后,非银行金融机构在新兴经济体外债融资方面发挥了重要作用,有效促进了新兴经济体的发展。在拓宽新兴市场融资渠道的同时,非银行金融机构发展也给新兴经济体的金融稳定带来了新的挑战。2010年至2020年,新兴经济体中来自外国非银行金融机构融资占本国国内生产总值(GDP)的比例从5.5%增至10.3%,增速远快于外国银行(见图3)。外国银行的相关比重从2010年的18.9%上升到2020年的21%。

第二,新兴市场外部融资链条较为复杂,越来越受到全球金融状况影响,加剧资本顺周期性。过去十年,发达经济体与新兴经济体之间、传统金融机构与非银行金融机构之间、美元与非美货币之间、不同信贷市场之间形成了较为复杂、隐蔽的金融链条。当面临外部冲击时,金融市场避险情绪攀升,资金回流央行或传统银行机构,流动性无法触及非银行金融机构,市场整体将面临较大压力。此外,数据表明,投资基金尤其是被动管理或者指数基金,可能更容易受到全球金融状况的影响,从而加剧资本流动的顺周期性。

第三,非银行金融机构的美元流动性补充渠道匮乏,部分市场交易缺乏中央交易对手。在金融市场稳定时期,新兴经济体非银行金融机构资金的传导渠道较为通畅。而在金融市场遭受外生冲击时,由于新兴经济体非银行金融机构面临缺乏美元补充渠道的难题,特别是无法作为外国央行货币互换的直接参与方而采取措施,使得其无法对市场冲击作出有效、及时的流动性补充。与此同时,新兴经济体非银行金融机构部分市场交易,缺乏中央交易对手作为风险缓释工具,进一步使其暴露在风险之中。

对新兴经济体非银行金融机构监管的建议

面对非银行金融机构发展进程中的新特征、新挑战,新兴经济体正在加强对非银行金融机构的监管,但当前仍然存在监管机构分散、监管举措不合理、各类非银行金融机构之间的风险链条难以准确捕捉等挑战与问题。对此,新兴经济体应密切关注、细致梳理非银行金融机构的边界、链条、作用机制,加强事前监督,降低风险暴露与传染的可能性,逐步提升风险防范与化解能力,维护整体金融体系的稳定与韧性。

第一,针对不同机构特点,提供流动性管理工具。一是增强货币市场基金的弹性。一般而言,货币市场基金投资短期工具时倾向于持有到期,这些短期工具在二级市场上并不活跃,流动性供应有限。未来新兴经济体监管机构应着力于增强货币市场基金弹性,包括向投资者增加赎回成本、设定最低风险余额与资本缓冲以吸收损失,以及降低对合格资产的限制等。二是对开放式基金进行流动性风险管理。新兴经济体可以采用摆动定价(Swing Pricing)和一些创新流动性管理工具,以减少严重的流动性错配问题。

第二,加强对非银行金融机构保证金的管理。一是加大对市场前瞻性的模拟和分析,包括向市场参与者提供更多的信息,引导其做好流动性规划需求,并为保证金做好充足的准备。二是增强银行和非银行金融机构数据可比性,提升非银行金融机构基础信息质量。三是对有关保证金要求、中央交易对手初始保证金(CCPIM)模型透明度和逆周期工具有效性等问题进行研究和改进。

第三,增强债券市场微观结构分析,多措并举,提升韧性。应一步深化公司债券市场的微观结构分析,通过对交易商和非银行金融机构杠杆作用研究,评估市场结构和流动性的最新变化。同时,加强对市场参与者,尤其是交易商行为的评估、行为驱动因素的审查以及对债券市场风险因素的识别。

第四,增强新兴经济体外汇市场风险管理,缓解货币错配难题。随着非银行金融机构在新兴经济体外债融资中的作用增强,尤其是发达经济体相关机构的参与,外币债务可能会增加该地区的货币错配问题。新兴经济体可进一步发展外汇对冲,加强货币风险管理。部分金融脆弱性国家和地区还可以采取限制公司进行外币贷款和套期保值的操作,以缓解外币错配的问题。与此同时,通过发展本国外汇市场,培养国内合格投资者,缓解非银行金融机构顺周期操作所引发的风险。

第五,加强国际合作,规范银行与非银行金融机构之间的关联链条,防范跨境风险。一是逐步构建完善非银行金融机构的全球监测指标体系。在提高数据可得行与可比性的同时,逐步弥补国内银行与非银行金融机构之间的风险敞口、作为银行交易对手的特定类型非银行金融机构风险敞口、非银行金融机构之间的风险敞口、支持相关交易的金融工具风险敞口。二是加强央行合作、完善救助举措,同时加强非银行金融机构自身韧性。虽然各国央行联手救助可以缓解市场压力,但是这可能进一步扭曲金融资源配置,引发价格失灵、道德风险等一系列问题,无法从根本上解决金融市场的系统性风险。因此,有必要通过完善监管举措,进一步提升非银行金融机构自身的发展韧性。三是扩大监管范围,审慎监管与事前预警监测相结合。新兴经济体可考虑将不断创新、游离于管理之外的非银行金融机构纳入宏观审慎管理框架,关注定价、集中度、投资者结构等方面,有效防范个别机构风险演变为系统性风险。四是加强监管机构合作,强化对于跨境金融风险的管理,防范跨境风险传染。

作者边卫红系中国银行研究院国际金融团队主管、中国人民大学国际货币所特约研究员

作者税蓝蝶系中国人民大学财政金融学院硕士毕业生