多维度比较信用风险度量方法

信用风险是金融风险的一种重要形式。信用风险分析的起点是风险识别和风险度量,虽然信用风险度量的方法一直在改良和更新,但不同于成熟市场的风险度量方法,国际上仍然没有通用方法来刻画信用风险。国内市场由于发展尚未完全成熟,对信用风险度量与管理模型的研究及应用也比较有限。本文通过梳理信用风险度量与管理方法的演化进程,比较不同方法的异同,以期对商业银行等国内金融机构信用风险管理有所启发。

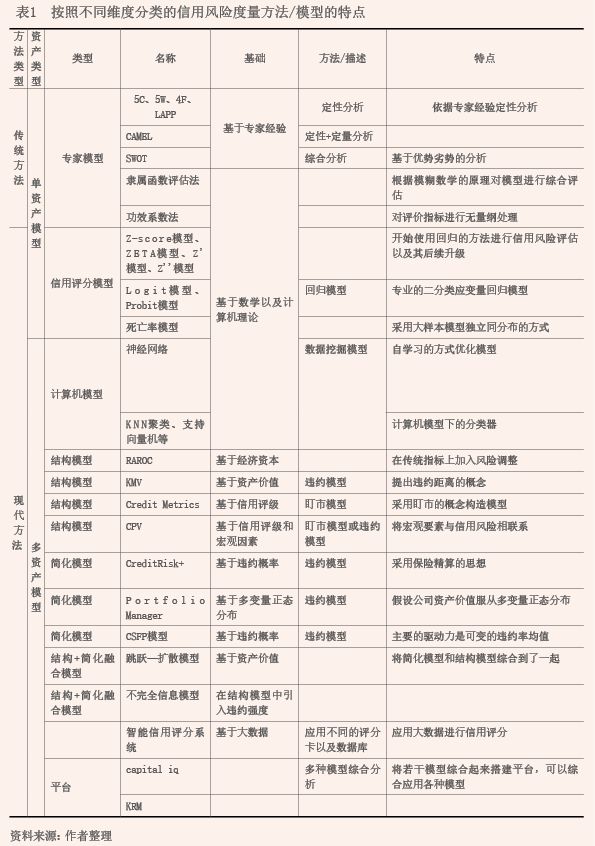

信用风险管理重要的一环就是度量风险,其度量的方法与模型层出不穷,不断迭代。学界将信用风险度量与管理模型通过不同的方式来分类。第一个维度,所有模型可以按照传统方法和现代方法进行分类,区别在于传统方法使用的是定性分析来对信用风险进行度量,现代方法则采用的是定量方法进行信用风险度量与管理。第二个维度,所有模型可以按照单资产模型与多资产模型进行分类。单资产模型仅对单个的信贷资产进行风险度量,多资产模型则是以单资产风险度量为基础,结合信贷资产间的相关性进行资产组合信用风险度量与管理。不同模型在开始设计时就有着不同的目标以及针对之前模型的改进,使用上有着不同的优劣势与特点(见表1)。

在传统方法与现代方法的分类中,传统方法主要服务于传统银行信贷业务,这些业务通常会持有信贷至其到期,故传统方法主要用来判断所评对象的违约风险,通过定性分析来进行信用风险的识别与管理。随着数学模型以及计算机的发展,越来越多新型金融产品与金融模式的出现,现代方法运用较多,其主要是使用模型进行定量分析,信用风险模型不再局限于传统方法中对所评对象违约风险的识别管理,逐渐转变为对被评对象信用评分等方式。现代方法在前期只是针对单资产进行信用风险管理,但是单项资产的信用风险由于没有考虑资产之间的相关性及金融市场新发展趋势,现代方法后期开始逐步运用多资产模型,例如KMV模型等已成为许多金融机构信用风险管理的基础。