探索构建地区跨境融资规模指标

随着我国对外开放的不断深化,越来越多的市场主体开始运用境内外两个市场、两种资源进行资金调配,跨境融资活动日益活跃,构建并完善跨境融资规模指标的意义由此凸显。鉴于此,本文尝试从流量、存量两个视角建立地区跨境融资规模指标,以期为防控跨境资金流动风险以及评估跨境融资对实体经济的支持效果提供参考。

地区跨境融资规模指标的应用价值

实践中,不少外汇分支局会从流量角度统计跨境融资规模,通过将国际收支统计间接申报系统中境内外关联企业借贷、境外发行债券、境外发行股票和境外贷款四项指标的收入项相加总,计算跨境资金流入状况。但该方法存在两点不足:一是仅从收入项反映跨境资金的流入情况,对支出项产生的跨境资金流出情况反映不足;二是仅从流量角度反映地区跨境融资情况,对跨境资金存量信息反映不足,事实上,对于期限超过一年的跨境融资,只要该笔融资未到期,则一年后仍将发挥对实体经济的支持作用,但在现行的流量统计方式下,该笔融资的规模仅会在流入当年得到一次性体现。

鉴于跨境融资规模统计的重要性以及现有统计方式的不足,笔者尝试参考社会融资规模统计指标,构建兼具流量和存量属性的跨境融资规模指标,以期为跨境资金流动风险监测以及金融外汇服务实体经济的成效测度提供一个新的观察视角,该指标的应用价值在于:一方面,指标的构建依赖于标准化的取数规则和统计流程,具有较强的可复制性和推广性,既可用来测算全国数据,也可用来测算分地区的数据,便于外汇管理部门全面掌握跨境融资动态。另一方面,指标在构建思路上与社会融资规模统计指标保持较强的对应关系,包括纳入流量、存量视角,区分直接融资、间接融资等,有助于实现与社会融资规模统计指标的对接,既能更全面地观测全口径跨境融资宏观审慎管理政策在实体经济中的传导效果,又能作为社会融资规模指标的辅助参考指标服务于宏观调控需要。长远来看,还可为建立反映境内外融资总量的综合性指标打下基础,更全面地反映市场主体在国内、国际两个市场的融资状况。

地区跨境融资规模指标的构建思路

指标定义

参考现行的社会融资规模统计思路,同时充分考虑跨境融资的特征,将地区跨境融资规模流量指标定义为一个地区的实体经济在一定时期内通过金融体系获得的跨境融资增量,将地区跨境融资规模余额指标定义为一个地区的实体经济在某一时点上通过金融体系获得的跨境融资总量余额。

统计口径

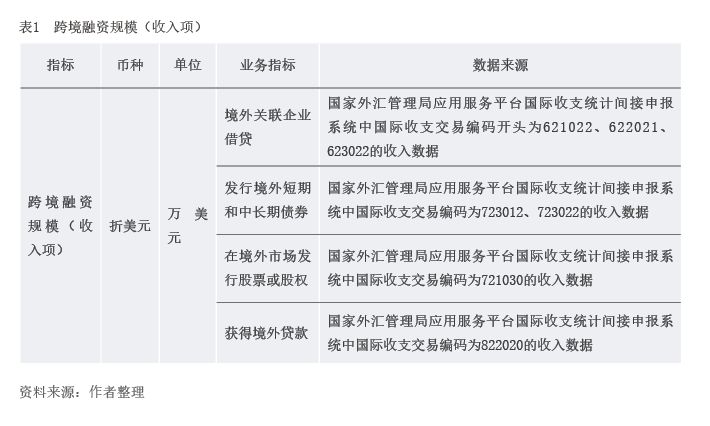

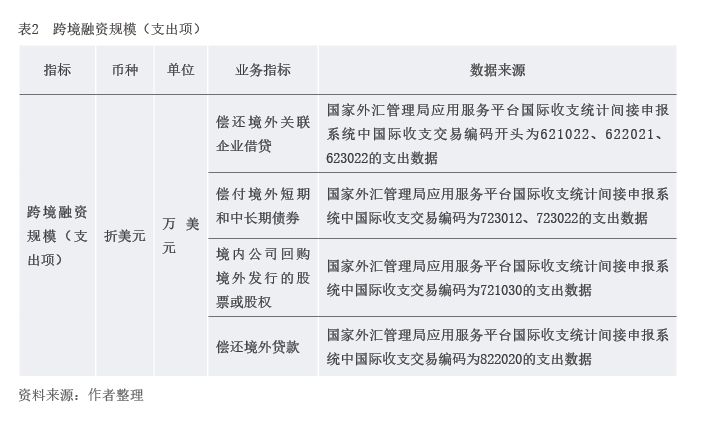

根据科学性、目的性、统一性、可比性、发生性原则,同时结合分支局对跨境融资动态的监测实践,选择在银行代客涉外收付款框架内开展地区跨境融资规模统计,具体统计口径包括境内外关联企业借贷、发行境外短期和中长期债券、在境外市场发行股票或股权以及获得境外贷款四项指标。

指标合成思路及取数规则

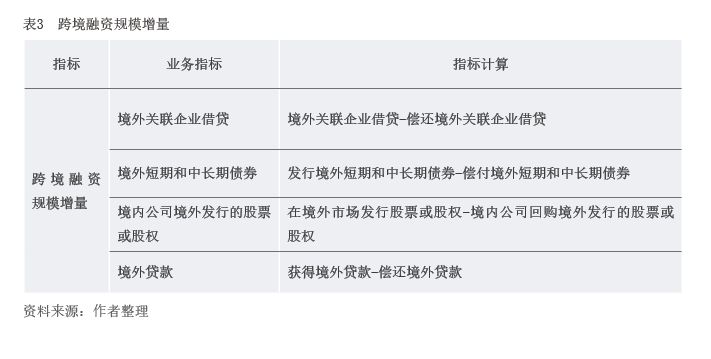

在流量视角下,地区跨境融资规模增量指标的合成分三个步骤来完成:一是分别统计四项构成指标的收入项,反映一个地区的跨境融资流入规模,也即跨境融资规模收入项;二是分别统计四项构成指标的支出项,反映一个地区因偿还贷款、偿付债券本息、回购股票及股权而发生的跨境融资流出规模,也即跨境融资规模支出项;三是计算两者的差额,用跨境融资规模收入项减去支出项,得出地区跨境融资规模增量,指标为正表示该地区跨境融资规模净增加,指标为负则表示该地区跨境融资规模净减少。同时,通过调研和逐项分析,笔者按照国际收支交易编码制定标准化的取数规则(见表1、表2、表3)。

在存量视角下,取数规则同上,在跨境融资无违约的假设下,分两步来测算地区跨境融资规模余额。第一步,测算基准时点上的跨境融资规模余额,通过一定时期的跨境融资流量数据倒算存量数据,同时利用已有的外债余额等关键指标和调查得到的非金融企业境外上市融资等数据进行核验,进而确定基准时点的存量数据;第二步,采用基期余额加报告期增量等于报告期余额的思路,使用跨境融资基准时点的余额和每期跨境融资增量逐期累加的方式,得到各期末时点的跨境融资余额。需要注意的是,这种测算方法的精确度,取决于跨境融资是否出现违约,如果期间跨境融资出现了实质性违约,则根据流量数据倒算出的存量规模可能会低估基准时点真实的跨境融资存量规模。同时,该测算方法的精确度还取决于对融资期限的估计是否准确,如果基准时点跨境融资的期限普遍长于估计值,则该计算方法会低估基准时点的存量数据,反之如果基准时点跨境融资的期限普遍短于估计值,则会高估基准时点的存量规模。

基于陕西的地区跨境融资规模统计及分析

流量视角下的跨境融资规模增量测算结果

测算结果显示,2011年以来,陕西跨境融资规模总体呈现增长态势,2011—2021年跨境融资累计新增89.4亿美元,除2015年、2018年和2021年出现下降外,其他年份均为增长(见表4)。从结构看,境外关联企业借款、境外短期和中长期债券和境外贷款是陕西省跨境融资的主要方式,2011—2021年,三者规模增量累计分别为26.69亿美元、36.31亿美元和24.42亿美元,占同期陕西省跨境融资累计新增额的比重分别为29.85%、40.62%和27.32%;陕西境内公司境外发行股票或股权的体量较小,占比仅为2.21%。从稳定性上看,陕西省跨境融资规模增量指标的波动幅度较大,2011—2021年,陕西省跨境融资规模增量指标峰值为32.92亿美元(2014年),谷值为-12.16亿美元(2015年)。

存量视角下的跨境融资存量规模测算结果

笔者在调查中发现,近20年来陕西省跨境融资金期限绝大多数都在3—5年,按照上文存量指标的构建思路,假设地区跨境融资期限均为五年(宽口径),通过加总2010—2014年陕西省跨境融资相关项目支出项的累计数据,间接反向推算2009年年末境外关联企业借贷、发行境外短期和中长期债券和获得境外贷款三项指标的余额数据;同时,通过对2009年之前陕西省境外上市企业情况和境外上市公司企业股票回购情况进行调查,推算2009年年末陕西省非金融企业在境外市场发行股票或股权的余额。综合以上两个结果,可得到2009年年末陕西省跨境融资规模余额数据,结合后续各期增量数据,推算出2010年年末至2021年年末的陕西省跨境融资规模余额。

在“宽口径”测算结果的基础上,鉴于融资期限分布的差异化,继续进行“窄口径”测算,将基准点之后三年内的累计支出项作为基准点的跨境融资规模余额,得出近10年来陕西跨境融资规模的年度余额。同时,参照该省债务余额数据、境外转贷款数据等公开数据来验证不同测算情形的准确性。经过比较和验证,判断“窄口径”所估算的陕西省跨境融资规模余额数据更接近真实情况(见表5)。根据“窄口径”测算结果,2021年年末,陕西省跨境融资规模余额为107.24亿美元,2010—2021年跨境融资规模余额的年均增长率达17.71%。从结构看,陕西省跨境融资规模余额直接融资占比先降后升:直接融资占比先从2010年末的44.11%持续下降至2014年的12.53%,其后占比逐步回升,截至2021年年末,陕西省跨境融资规模余额中直接融资占比为43.02%。

进一步,将“窄口径”下的测算结果与本地区进出口规模进行回归分析,实证结果表明,陕西省跨境融资规模余额与涉外经济发展高度相关,且陕西省进出口总额增长是跨境融资余额增长的单向格兰杰(Granger)原因,陕西省进出口总额每增长1%,跨境融资规模余额增长1.05%。该结果表明,本地区跨境融资与涉外经济存在密切关联性。此外,还可以基于跨境融资存量指标构建其他衍生指标,以此判断实体经济跨境融资的适度性,防范跨境融资规模增长过快带来的风险,例如,将历年的地区跨境融资规模存量除以该地区出口总额数据,可以在一定程度上反映地区跨境融资规模的增长是否得到了涉外经济发展的支撑,当该比率发生显著上升时,说明跨境融资增长相对过快,需相应加强风险监测与防控。

课题组成员:李学武、张宏亮、黄丹、穆蕾