商业

中企沪伦通GDR发行解析

来源:

《中国外汇》2021年第16期

作者:

编辑:王亚亚

对“走出去”的优质中资企业来说,通过发行“沪伦通”GDR,可进一步丰富公司境外融资渠道。

“沪伦通”作为我国扩大资本市场双向开放的重要举措,其一推出就受到了多方关注。2018年10月,证监会发布《关于上海证券交易所与伦敦证券交易所互联互通存托凭证业务的监管规定(试行)》(中国证券监督管理委员会公告〔2018〕30号,下称《沪伦通监管规定》),标志着“沪伦通”全球存托凭证(Global Depository Receipt,GDR)的正式落地。截至目前,共有四家中资企业在伦敦证券交易所(下称“伦交所”)发行GDR上市融资。中资企业发行GDR,一方面有利于深度融入国际资本市场,提升市场知名度,强化企业境外投融资能力;另一方面,也有利于引入合适比例的优质境外投资者,建立国际化公司治理机制,提高公司治理水平。本文以已发行的中资企业GDR为例,与读者分享GDR发行机制、发行流程和发行中的相关实操经验。

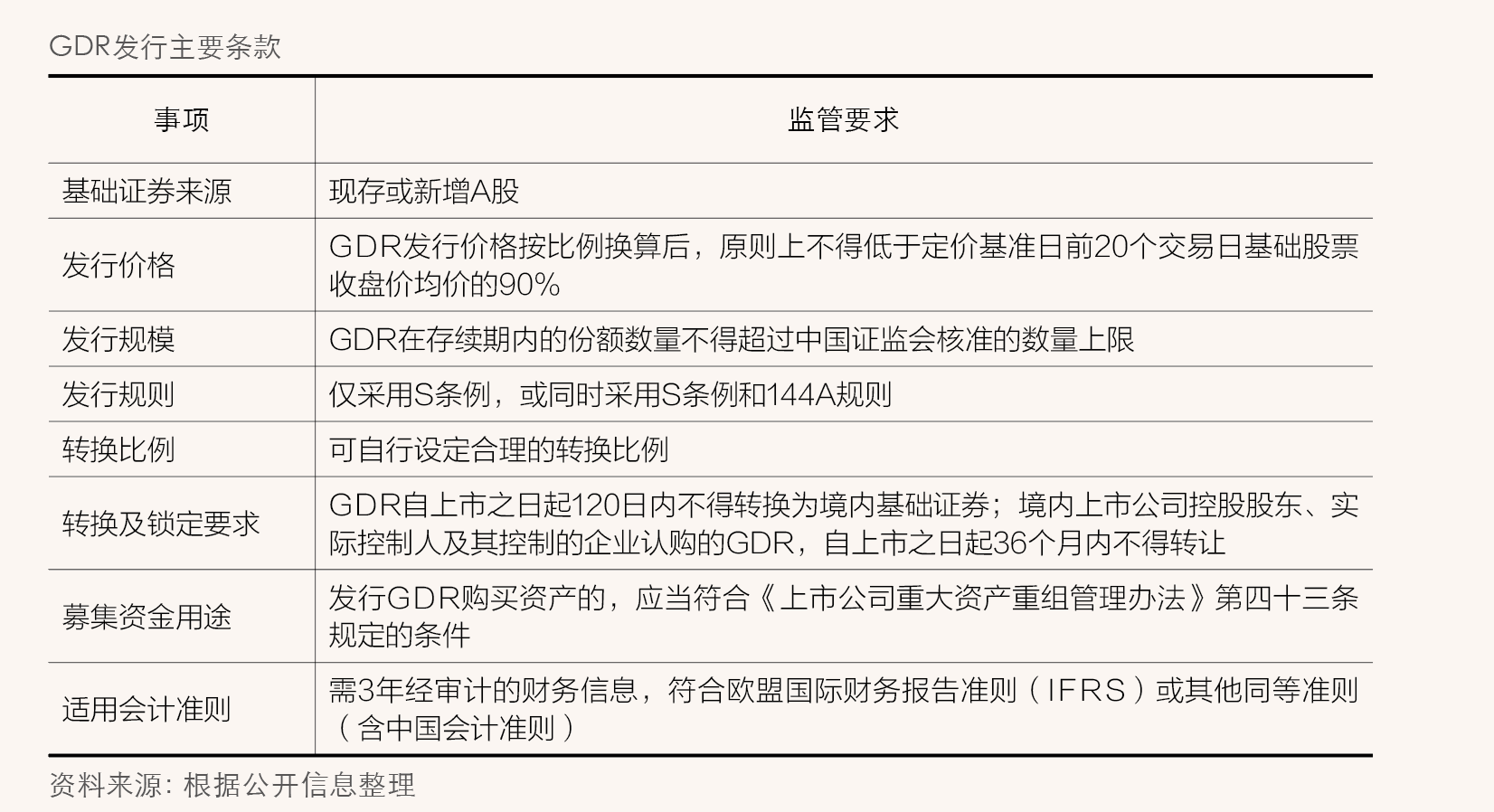

GDR发行主要条款

“沪伦通”存托凭证包括西向GDR和东向中国存托凭证(Chinese Depository Receipt,CDR)业务。GDR是指符合条件的上海证券交易所(下称“上交所”)的上市公司,以其现存或新增A股股票作为基础证券,依照英国股票上市及交易规则发行并在伦交所挂牌交易,代表中国境内基础证券权益的存托凭证。GDR在伦交所主板市场“沪伦通”板块(Shanghai-London Stock Connect Segment of the Main Market)通过国际订单簿(International Order Book,IOB)上市交易;基础证券在上交所上市交易。通过GDR跨境转换机制,GDR与基础证券在伦交所和上交所两地市场实现互联互通。一般是以美元计价发行和交易。