数据分析

复盘破7前夕境内外汇市场走势: 预料之外、情理之中的调整

来源:

《中国外汇》2019年第17期

作者:

编辑:靖立坤

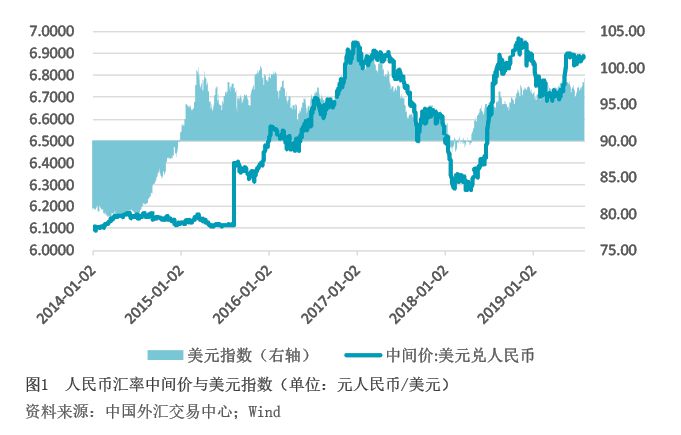

第一,人民币汇率迎着美元升值压力在关口前强势盘整。7月份,在6月底两国元首大阪会晤、重启经贸谈判的氛围下,美元指数升值2.5%,但在逆周期因子的支撑下,月末人民币兑美元汇率中间价收在6.8841比1(见图1),较上

第一,人民币汇率迎着美元升值压力在关口前强势盘整。7月份,在6月底两国元首大阪会晤、重启经贸谈判的氛围下,美元指数升值2.5%,但在逆周期因子的支撑下,月末人民币兑美元汇率中间价收在6.8841比1(见图1),较上月末微跌0.14%。中间价累计下跌约九厘钱(94个基点)。其中,收盘价相对上日中间价偏弱,累计贡献了约三分钱(303个基点)。全月,收盘价均强于6.90,收盘价相对当日中间价偏弱的交易日占比52.2%,远高于5、6月份分别为15.0%和15.8%的水平(见图2)。这表明,当月贸易紧张局势缓和改善了外汇市场情绪。同期,中国外汇交易中心口径的人民币汇率指数累计升值0.8%。

第二,境内外汇供求基本平衡略有盈余。7月份,反映境内零售市场外汇供求关系的银行即远期结售汇(含期权)合计由上月逆差133亿美元转为顺差15亿美元(见图3)。从交易构成看,即期结售汇逆差61亿美元,环比下降68%;银行代客远期净购汇未到期额较上月底下降87亿美元,银行代客未到期期权Delta敞口净购汇余额较上月末上升10亿美元。这两项衍生品交易累计增加外汇供给合计为77亿美元,环比增长28%。同期,银行代客收汇结汇率为67.2%,环比上升5.4个百分点;付汇购汇率为68.7%,回落1.5个百分点(见图4)。这表明,在人民币汇率破7前夕,市场结汇意愿上升、购汇动机减弱,并未出现一致性的贬值预期。同人民币汇率破7一样,中美经贸纷争具有长期性和复杂性,这已成为市场基本共识;但8月初以来两国经贸谈判发生的剧变,则可能是市场预料之外的风险事件(至少短期来看)。