宏观经济

当全球贸易摩擦与降息潮共存

来源:

《中国外汇》2019年第17期

作者:

编辑:孙艳芳

贸易摩擦对全球经济更重要的影响体现在社会福利和生产效率方面,对于摩擦双方将是双输局面。而在全球生产率增长持续低迷的情况下,各国央行竞相宽松“放水”的结果,更多带来的可能只是资产价格的“虚幻”走高。

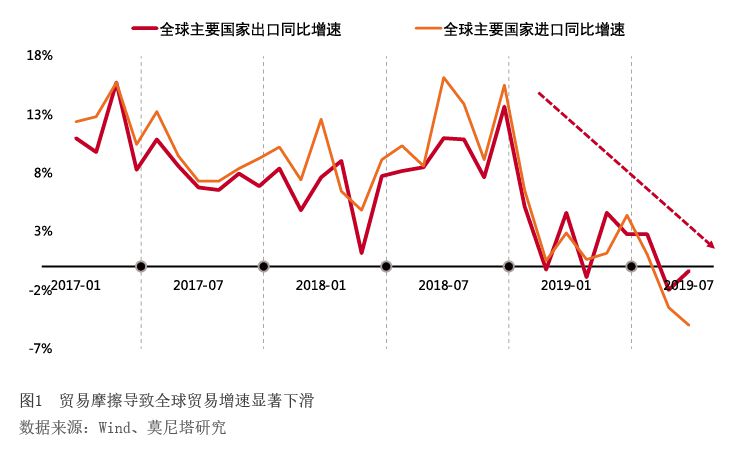

2019年年初以来,全球贸易摩擦升级。对中国,美国总统特朗普发布推特表示,拟自10月1日起对2500亿美元的中国产品加征的关税税率从25%上调至30%,自9月1日起对3000亿美元中国产品加征15%的关税(分两个阶段实施);对欧盟,美国公布了对欧盟的112亿美元的关税清单和40亿美元的补充清单,美欧之间关于波音与空客的争端依然悬而未决。除此之外,英国与欧盟间的贸易、日本与韩国间的贸易也出现了明显问题。受此影响,全球贸易额出现明显下滑。今年6月,主要国家出口同比增速从2.78%下降到-2%,进口同比增速从1.07%下降到-3.53%(见图1)。IMF在4月、7月的经济预测中,分别将全球经济增速下调了2个和1个百分点。目前预测的2019年全球经济增速为3.2%。

在此背景下,全球央行开启了降息潮。截至8月19日,已经有包括美国、印度、俄罗斯、南非、墨西哥、澳大利亚等在内的29家央行启动降息;在没有降息的经济体中,欧央行和日央行也有很大概率会降息。

那么,当下的宏观环境会对全球实体经济和金融市场产生怎样的影响呢?