印尼汇率制度及其汇率走势分析

自1997年金融危机以来,印尼一直实行浮动汇率制,在定价方法上主要是参考一篮子货币定价。同时,印尼的外汇管理相对自由,跨境资本可自由流动。在上述汇率安排与外汇管理制度下,印尼卢比的汇率较易受到国内外市场因素和跨境资金流动的影响,相应的汇率波动也较为频繁。为了防止和缓解浮动汇率制下本币汇率的剧烈波动,及其可能对国内经济带来的不利影响,印尼政府采取了一系列措施,并取得了成效。

近十年印尼卢比的汇率变化情况

本文考察了印尼卢比自2009年以来与美元的兑换比率数据(数据取自印尼央行官方网站)。从过去这十年左右的情况看,印尼卢比的汇率上下波动较为频繁,市场化特点明显。其中,从2011年开始,汇率曲线虽有起落,但是整体上看是上扬的,也就是说,印尼卢比相对美元而言,呈长期贬值趋势(见附图)。

2009—2011年,先起后落,卢比汇率止跌回升

受2008年全球金融危机的影响,亚洲各国汇率大幅下降,印尼卢比也未能幸免。但印尼政府采取了一系列宽松的财政政策和货币政策,如减税、增加基建投资、实施总额为73万亿卢比的经济刺激计划,以及降低存款准备金率、调低基准利率、提高存款保险上限等。这一系列措施不仅增加了市场的流动性,还促进了本国生产和消费,为印尼卢比的逐步回升起到了积极的作用。

同时,苏西洛总统的连任,增强了市场对政策持续性的信心。2011年8月2日,币值一度升至1美元兑8460卢比,是十年来的最高值。但此后,卢比又进入了较为长期的贬值区间。

2011—2015年,卢比开始进入长期贬值通道

第一个贬值峰值出现在2013年年底。当年6月,美联储表态将逐步退出量化宽松货币政策。受此影响,东南亚股市暴跌,印尼雅加达综指5日、10日、30日跌幅全球最大,分别是10.26%、9.41%、11.71%。印尼卢比也急速下跌。从2013年6月3日的9811跌至同年12月30日的12270,跌幅达25%。

第二个贬值峰值出现在2015年三季度末。受世界经济不景气的影响,印尼经济增长放缓,2015年GDP为4.88%,处于近十年最低水平。出口额也在不断下降,经常项目已是连年逆差。美联储加息预期引导资本外流,进一步加大了卢比的贬值压力。世界银行、国际货币基金组织和亚洲开发银行等机构,连续下调了印尼2015年的经济增速预期。2015年9月29日,印尼卢比汇率一度跌破14728,达到1998年东南亚危机以来的最低。

2016—2018年年初,卢比币值略有回升

进入2016年,全球经济放缓带来的外部压力仍然没有缓解,印尼政府采取了一些应对措施,如通过央行的降息降准来鼓励国内投资和消费,通过调控食品与战略物资的成本价格来抑制通胀,通过税务特赦计划来引导境外资金回流等等。此外,为了减少因美元在国内交易中占比过高而导致本国经济过多受到美元波动及美国经济的影响,印尼央行从2011年开始,要求境内交易使用本币。这一政策,增加了市场对印尼卢比的需求,也是印尼卢比升值的动因之一。

通过实施这些政策措施,印尼国内经济状况有所改善。2016年,经济增长5.02%,通胀率为3.02%(为2010年来最低),外汇储备年内增长了105亿美元,达到1164亿美元。2016年至2018年年初,印尼卢比币值的波动情况相对稳定,基本上在13000和14000之间浮动。

2018年至今,先贬后升,汇率逐步回稳

2018年,主要受美联储加息等外部因素的影响,印尼卢比出现明显贬值,且在2018年10月11日达到15253的峰值。在此轮贬值中,印尼央行采取了以下五项措施来维护卢比稳定:一是提高利率,引导资金回流。二是同步干预外汇市场和政府债券市场,动用外汇储备,以即期、掉期或远期等多种方式,从市场上买入印尼卢比或向银行发放外汇定期存单,吸收银行过多的外汇资金,影响本外币的供求。三是保持货币市场和银行间掉期市场的充分流动性。央行针对加息进行平衡操作,放宽贷款房价比率、下调首付款比例、放松抵押和信用条件等,刺激地产销售,以激活银行业信贷市场。四是加强与金融业、工商界、经济学界间的有效沟通,形成市场对汇率的理性预期,减少卢比不符合经济基本面的过度波动。五是推出一定的资本管制措施。如对央行票据6个月持有期的要求、对短期离岸借款和外汇准备金进行限制等。

上述一系列举措取得了积极成效:自2018年11月开始,汇率开始回稳。2019年2月22日,雅加达银行间即期汇率(JISDOR)1美元兑14079卢比,已基本回升到美联储加息前的汇率水平。

对印尼汇率走势的预判

笔者认为,印尼汇率将继续保持回稳势头,波动区间将更加趋向平稳。

印尼GDP增长率维稳,通胀率低且稳定,为本币奠定了良好的基本面支撑。2018年第三季度,印尼经济增速为5.17%,通胀水平保持在3.5±1%的政策目标区间。同时,由于2019年印尼将进行大选,按照以往情况,政府一般会减少新政策的出台,现有政策的持续性预期将得到增强。印尼央行表示,将继续保持物价稳定,加强与中央政府和地方政府的政策协调,保持通胀低且稳。预计,2019年通胀目标仍将维持在3.5±1%以内。

政府积极加强市场调控,持续释放稳定市场的政策信号。近一年来,印尼央行一再宣称将捍卫印尼卢比汇率的稳定。其措施主要包括:加大外汇市场干预、在二级市场购买政府债券、逐步开展外汇掉期竞价以及继续放开掉期套保窗口等。此外,印尼央行还表示,将继续改善与印尼其他政府部门的政策协调性,确保汇率和金融系统的稳定。

央行持续加快加息步伐,积极引导资金回流,以缓解经常项目逆差压力。2018年5月至当年11月,印尼央行连续6次提高7天逆回购利率,累计增幅达41%,此后便一直维持在6%的高位。上述操作提高了本币资金的投资收益,有利于减少资金流出并吸引外资流入,缓解经常项目赤字造成的跨境资金失衡压力,形成市场对本币升值的良好预期。印尼央行表示,2019年,要将经常项目赤字与GDP的比例控制在2.5%(2018年二、三季度分别为3.02%和3.37%)。

印尼直接投资保持稳定净流入,有利于改善国际收支状况。虽然2018年年初以来,印尼的国际收支整体由过去三年的顺差转为逆差(前三季度的逆差分别为32.68亿美元、40.1亿美元和46.73亿美元),但是资本和金融项下仍保持净流入。尤其是直接投资,过去三年虽有起伏,但是流入趋势稳定。也就是说,直接投资项下的资金流入,对维护印尼国际收支的平衡发挥了积极作用。

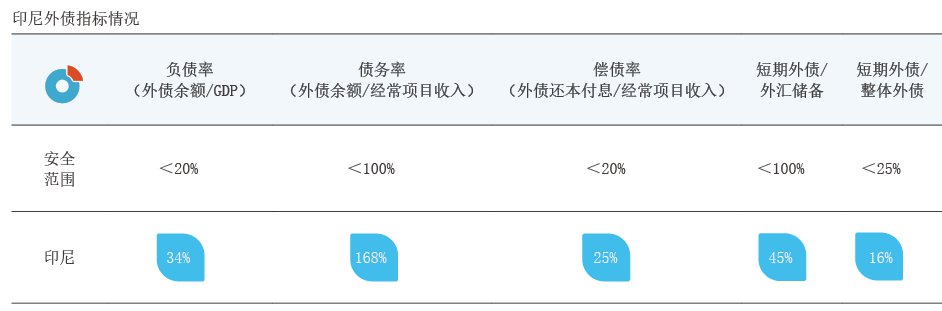

印尼的外债规模可持续,尚不存在债务问题引发危机的隐患。截至2018年11月底,印尼的外债余额为3729亿美元,其中政府和中央银行债务为1835亿美元,国有及私营企业债务为1893亿美元。外债占GDP比率稳定在34%左右。从期限看,以长期外债为主,占外债总额的84.8%,外债期限结构合理。虽然,印尼的负债规模相对于GDP以及经常项目收入来说显得过高(见附表),但由于印尼外汇储备充足,且短期外债占比较低,因此,尚不存在对外债务偿付危机的隐患。

印尼外汇储备开始回升,为币值稳定提供了有力保障,有利于提升市场信心。截至2018年12月底,受石油天然气外汇收入、海外债券发行和政府外债提款等影响,印尼的外汇储备从2018年四季度开始,逐月回升。2018年12月底比同年9月底增长了5%,达到1206.5亿美元,相当于6.7个月的进口融资或6.5个月的进口融资和政府外债支付,远高于3个月进口储备充足率的国际标准。外汇储备的回升,增强了印尼的经济弹性,提升了市场对央行维护汇率稳定的信心。

综上,虽然美联储加息等外部冲击导致的资金外流,会带来卢比的贬值压力,但是,随着国内经济转好和印尼政府,尤其是印尼央行不断采取积极的调控政策,预计印尼卢比会逐步走出2018年年初以来的贬值阴霾,进而持续回稳走强。