稳外资:怎么看,怎么办

2024年中央经济工作会议提出,扩大高水平对外开放,稳外贸、稳外资。2025年《政府工作报告》强调,大力鼓励外商投资。如何理解大力鼓励外商投资?影响外商投资的因素是什么?未来稳外资政策的重点何在?笔者拟就这些问题展开探讨。

外资的持续流入至关重要

回顾我国吸引外资四十年的经验,可以发现外资在我国经济中占据了重要地位,外企对促进我国经济增长发挥了较大作用。

外资不仅弥补了国内资本不足的短板,也带来了关键性的技术与管理经验。在生产要素中,资本与土地、劳动力、技术同样不可或缺,在经济起飞阶段,资本往往成为制约发展的关键因素。外资的持续流入,有效缓解了我国资本积累不足的问题,推动了基础设施建设和产业发展。同时,外资企业还带来了先进的生产工艺、管理理念、销售渠道和全球化网络,这些软性要素对我国企业改进运营效率、拓展国际市场、加快产业升级具有重要意义。外资在“输血”资本的同时,更实现了技术与管理的“赋能”,为我国经济转型提供了重要支撑。

从关键经济指标看,外资企业对我国经济增长的贡献仍较为显著。一是外企进出口在中国整体贸易中长期占据较高比重。2006年外企进出口占中国进出口总额的58.9%,尽管该比例在2023年回落至30.2%,但仍是我国对外贸易的重要组成部分。二是外企税收贡献远高于外企数量占比。1992—2022年外企税收占中国税收总量的比重均值约为18%,在2006年和2009年曾两度达到23%的峰值,而外企数量仅占全国企业总数约2%,显示出其盈利能力和纳税能力较强。三是外企表现出较强的增长动能。以规模以上外资工业企业为例,1992—2023年规模以上外企的工业增加值平均增速为13.1%,高于全国规模以上企业的工业增加值增速10.1%。从这三项指标可以看出,外资对我国经济增长的推动作用不可忽视。

从国际收支平衡表看外资

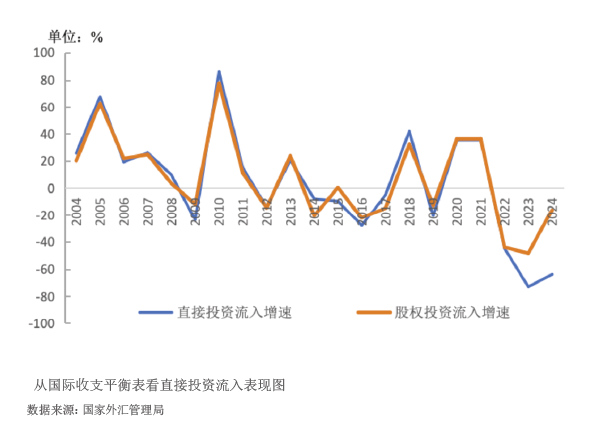

在过去较长时间里,我国外商直接投资规模维持了较高水平。国际收支平衡表数据显示,2010—2022年我国外商直接投资的平均规模达到2398亿美元,超过绝大多数国家。然而,2023年以来我国外商直接投资增速放缓,受到各方关注。在此背景下,为更全面理解我国外商直接投资的变化特征,更有针对性地推动稳外资政策,有必要对外商直接投资进行分解观察。

国际收支平衡表下的“直接投资负债”常被用来衡量我国的引资规模及长期资本流入情况,包括“股权投资负债”和“关联企业债务负债”两部分。其中,“股权投资负债”说明的是外资基于一国经济基本面进行的股权性投资,投资者通常更倾向于深度参与企业经营,因此这一指标比整体的“直接投资负债”更能体现长期资本的稳定性。而“关联企业债务负债”属于偏短期的数据,是直接投资者(母公司)和关联企业之间长短期借款交易,包括债务持有和债务转移。其主要受到利差、汇差、等短变量因素的影响,这些变量可在较短时间内导致“关联企业债务”数据的大幅波动,甚至使其流动方向发生逆转。这两个指标能够在一定程度上说明我国吸引外资的长短期构成。2023年我国引资数据中,虽然“直接投资负债”增速下滑幅度较大,但“股权投资负债”即实体投资流入增速下滑相对较小,并且在2024年两者负增长幅度均有明显收窄(见图)。这表明,我国在吸引长期资本方面的能力仍较为稳定。2023年以来“关联企业债务”净流出的增加,是外商直接投资增速放缓的重要因素。主要是由于中美利差、海外融资成本上升,及以前由中国子公司持有的现金转为国外母公司持有,或转移到其他海外关联公司等。该数据变化不等同于外资正在出售在华业务或外企减少实体投资。

未来稳外资的重点在于拓宽外商投资空间、优化营商环境

从外企在华的收益情况来看,整体盈利水平较为可观,但近三年利润增速出现了一定下滑。国家外汇管理局时任副局长王春英在国务院新闻办2023年一季度外汇收支数据发布会上指出,2018—2022年,中国外商直接投资的投资收益率为9.1%。国家统计局数据显示,2011—2024年,外商及港澳台商投资规模以上工业企业占全国规模以上工业企业利润的比重平均为25%,2011—2022年外企规模以上工业企业数量占全国规模以上工业企业总数量的比重平均为13%,由此可见,外资企业整体盈利水平高于内资企业。然而,近三年外资企业的利润增速出现一定程度的下滑。统计局数据显示,2023年规模以上外企工业企业的利润同比增速下降10.3%,2024年继续小幅下降1.88%。利润下滑直接压缩了外企的留存收益和未汇回利润,从而一定程度上影响了外资的再投资意愿,反映为外资流入规模的回落。

近三年外企收益下降是多种因素共同作用的结果。一是外企结构的变化是重要原因。制造业外资占比减少,而制造业通常是投资收益率较高的行业,这在一定程度上拉低了整体收益水平。二是经济增长面临压力,企业获取高收益的难度加大。三是中国市场竞争激烈,部分外企的垄断优势减弱,导致其超额利润不再显著。

长期来看,我国吸引外资的潜力依然较大。可从企业的收入端和成本端来理解。收入端,我国拥有庞大的人口和市场,强大的消费能力,温和的通胀率,稳定的政治环境和较高的对外开放水平。成本端,我国基础设施完善,获取原材料和半成品的渠道通畅,通讯和运输环节便利,叠加仍有竞争力的劳动力技能的劳动力成本,整体综合成本具有优势。目前,用于衡量外资增长空间的“外资流量/国内生产总值(GDP)”指标已接近发达国家水平。随着我国GDP的持续增长,外资流入也有望随之增长。短期来看,自2025年2月以来,深度求索(DeepSeek)、人形机器人等标志性创新相继问世,这些利好因素叠加一系列鼓励外资流入的政策,共同推动了市场对中国资产的重估。受此影响,我国吸引外资的数据已出现了回暖,且回升速度可能快于此前预期。

就我国的稳外资政策而言,未来吸引外资流入和稳外资的关键在于拓宽外商投资空间与优化营商环境。目前,外企在华投资收益率从“高”转向“中高”,同时我国投资环境更加稳定,投资者仍能获得较高的风险调整后回报。随着我国经济发展进入更加稳定和高质量增长阶段,引资政策将更加注重开放和质量:一是进一步拓宽外商投资空间,降低外资企业运营成本,提高投资回报率;二是持续打造更具市场化、法制化和国际化的营商环境。

(本研究受教育部人文社会科学重点研究基地重大项目【22JJD790009】、国家社科基金哲学社会科学领军人才项目【22VRC086】支持)

作者系中国社科院世界经济与政治研究所副研究员,国家全球战略智库研究员