УРЙњРЭЖЏСІЪаГЁЕФЯжзДгыЧАОА

УРЙњРЭЖЏСІЪаГЁзДПіЪЧШЋЧђЪаГЁЭЖзЪепКЭОМУбаОПШЫЪПживЊЕФВЮПМЃЌНќЦкЙЋВМЕФ2023Фъ1дТУРЙњОЭвЕЪаГЁЪ§ОнГЌГіЪаГЁдЄЦкИќв§ЗЂШШвщЁЃФЧУДЃЌздаТЙквпЧщвдРДЃЌУРЙњРЭЖЏСІЪаГЁЗЂЩњСЫдѕбљЕФБфЛЏЃПНќЦкЪ§ОнГЌдЄЦкБГКѓгадѕбљЕФдвђЃПЮДРДаЮЪЦМАгАЯьНЋЛсШчКЮЃПвдЯТБОЮФНЋЖдЩЯЪіЮЪЬтНјааЗжЮіЁЃ

аТЙквпЧщКѓУРЙњРЭЖЏСІЪаГЁЕФЬиеїгыНсЙЙадБфЛЏ

Ъм2020ФъаТЙквпЧщГхЛїгАЯьЃЌУРЙњРЭЖЏСІЪаГЁДцдквЛЖЈЕФНсЙЙадИФБфЁЃвпЧщКѓЬсЧАЭЫанШЫПкДѓЗљдіМгЁЂОЛвЦУёШЫПкЪ§СПТХДДаТЕЭЕШвђЫиЕМжТУРЙњРЭЖЏСІЙЉИјГжајЪЎЗжНєеХЃЌРЭЖЏСІОЭвЕвтдИИФБфЕШвђЫиЕМжТИїаавЕОЭвЕЪаГЁЕФИДЫеНкзрЁЂРЭЖЏСІЖЬШБбЯжиГЬЖШИїгаВЛЭЌЁЃ

впЧщКѓУРЙњОгУёОЭвЕЧуЯђИФБфЁЂИїаавЕЪмвпЧщгАЯьИївьЕМжТИїаавЕРЭЖЏСІЪаГЁИДЫеНкзрвдМАРЭЖЏСІЖЬШБГЬЖШВЛЭЌЁЃ2020ФъаТЙквпЧщЯЏОэШЋЧђКѓЃЌЩЬЦЗЯћЗбгыЗўЮёЯћЗбОљЪмЕНДђЛїЃЌЕЋЗўЮёЯћЗбЮЎЫѕЗљЖШНЯЩЬЦЗЯћЗбИќЩюЁЃДЫКѓЃЌгЩгквпЧщГжајЗДИДЃЌЗўЮёвЕИДЫевВНЯЮЊЛКТ§ЃЌжБжС2022ФъФъжаЪЕМЪЗўЮёЯћЗбжЇГіВХЛжИДжСвпЧщЧАЫЎЦНЃЌвђДЫЗўЮёвЕОЭвЕЪмЕНЕФИКУцгАЯьИќЮЊЩюдЖЁЃВЂЧвЃЌ2020ФъвпЧщБЉЗЂКѓЃЌОгУёЖдгкНЯФбдЖГЬАьЙЋЁЂашУцЖдУцНгДЅЕФЙЄзїИкЮЛЕФОЭвЕвтдИЯТНЕЃЌвђЖјдЖГЬАьЙЋЧБСІЕЭЁЂвРРЕЯжГЁАьЙЋЕФаавЕЃЌР§ШчЗўЮёвЕЁЂНЈжўвЕЁЂХњЗЂгыСуЪлвЕЕШЪмЕНГхЛїНЯЮЊбЯжиЁЂеаЙЄИќЮЊРЇФбЃЛЖјПЩвдСщЛюНјаадЖГЬАьЙЋЕФаавЕЃЌР§ШчаХЯЂаавЕЁЂН№ШкгыБЃЯеаавЕЕШЪмЕНЕФГхЛїНЯаЁЁЃЫцзХ2022ФъУРЙњЗўЮёвЕж№НЅЛжИДвпЧщЧАОАЦјЖШЃЌЗўЮёвЕЦѓвЕеаЦИашЧѓЩЯЩ§ЃЌЗўЮёвЕЦѓвЕеаЙЄРЇФбГЬЖШвВНјвЛВНЬсЩ§ЃЌР§ШчзЁЫоВЭвћЗўЮёаавЕЁЂвНСЦБЃНЁКЭЩчЛсБЃеЯЗўЮёаавЕЁЃУРЙњШЫПкЦеВщОжЪ§ОнЯдЪОЃЌФПЧАзЁЫоКЭВЭвћЗўЮёвЕЗДгГДцдкеаЙЄРЇФбЕФЦѓвЕеМБШШдИпДя32.8%ЃЌвНСЦБЃНЁКЭЩчЛсБЃеЯЗўЮёвЕДцдкеаЙЄРЇФбЕФЦѓвЕеМБШШдИпгк27%ЁЃВЂЧвЃЌНќЦкНЯЖраавЕеаЙЄРЇФбГЬЖШЕФЯТаааБТЪгаЫљЗХЛКЃЌЩѕжСВПЗжаавЕеаЙЄРЇФбГЬЖШДцдкЬсЩ§ЯжЯѓЃЈМћЭМ1ЃЉЁЃ

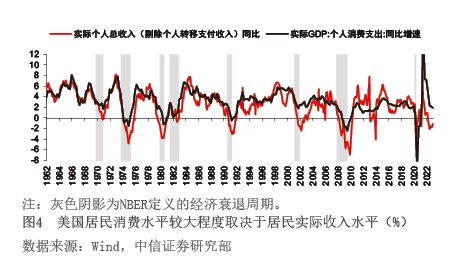

впЧщГхЛїЕМжТРЯСфШЫПкгШЦфЪЧЕЭаНРЯСфОЭвЕвтдИДѓЗљЯТНЕЃЌв§ЗЂУРЙњЬсЧАЭЫанРЫГБЃЌКѓвпЧщЪБДњРЯСфШЫПкРЭЖЏВЮгыТЪГжајДІгкЕЭЮЛЁЃУРЙњРЭЖЏСІШЫПкЃЌгШЦфЪЧРЯСфШЫПкЖдгкаТЙкВЁЖОжТВЁадЁЂУтвпЬгвнФмСІЕШЗНУцЕФЕЃгЧЬсЩ§СЫШЫУЧЕФЭЫанвтдИЃЌЭЫанШЫПкеМзмШЫПкБШжидквпЧщКѓЕФдіЗљдЖдЖГЌЙ§2020ФъЧАЕФдіГЄЧїЪЦЁЃЯИЗжРДПДЃЌЭЫанШЫПкЕФФъСфжївЊМЏжадк65ЫъвдЩЯЃЌВЂЧвЕЭаНОгУёЬсдчЭЫанвтдИИпгкИпаНОгУёЁЃЬсдчЭЫанШЫПкДѓЗљЬсЩ§ЕМжТУРЙњ55ЫъвдЩЯОгУёЕФРЭЖЏВЮгыТЪдквпЧщГхЛїКѓвЛжБЮДгаНЯДѓЗљЖШЬсеёЃЌЪМжеДІгк2009ФъвдРДЕЭЮЛЫЎЦНЁЃ

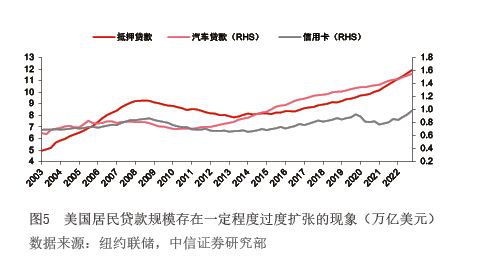

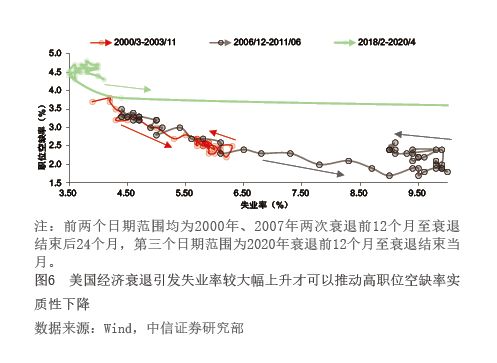

ПэЫЩЛѕБвеўВпДјЖЏОгУёГжгаЕФзЪВњМлИёЩЯеЧвВЕМжТСЫРЭЖЏСІЗЕЛиУРЙњОЭвЕЪаГЁЕФЖЏСІНЯШѕЛђбЁдёЬсдчЭЫанЁЃ2020ФъвпЧщГхЛївдРДЃЌУРЙњОгУёШЈвцКЭЙВЭЌЛљН№зЪВњМлжЕвдМАбјРЯН№МлжЕЗДЕЏЫйЖШдЖГЌЙ§2000ФъЁЂ2007Фъ—2009ФъУРЙњОМУЫЅЭЫЃЌВЂЧвЕЭаНОгУёзЪВњМлжЕеЧЗљдЖИпгкИпаНОгУёзЪВњМлжЕеЧЗљЁЃзЪВњМлжЕЬсЩ§ЕФдвђжївЊгаСНЗНУцЃКвЛЗНУцЪЧгЩгкПэЫЩЛѕБвеўВпЭЦЖЏЕФЙЩЪаЩЯеЧНјвЛВНДјЖЏСЫШЈвцРрЛљН№ЪевцТЪЬсЩ§ЃЌЭЦЖЏСЫбјРЯН№ЪевцТЪЩЯЩ§ЃЌЕМжТОгУёзЪВњБОЩэМлжЕЩЯеЧЃЛСэвЛЗНУцЪЧгЩгкОгУёЭЖзЪдіМгЃЌгШЦфЪЧЕЭаНОгУёЖдШЈвцКЭЙВЭЌЛљН№зЪВњЭЖзЪШШЧщИпеЧЁЃвдЩЯЯжЯѓОљБэУїЃЌУРЙњОгУёбЁдёВЛЗЕЛиОЭвЕИкЮЛЛђЬсЧАЭЫанЗХЦњЙЄзЪЪеШыЕФдвђПЩФмЪЧЙЩЪаЕФИпЛиБЈКЭХЃЪаЯТЭЌбљНЯИпЕФбјРЯН№ЪевцТЪЁЃ

впЧщГхЛїЕМжТ2020—2021ФъУРЙњОЛвЦУёШЫПкЯТНЕЃЌдквЛЖЈГЬЖШЩЯЕМжТУРЙњРЭЖЏСІЙЉИјНєеХЃЌЭЯРлСЫжаЧрФъРЭЖЏСІВЮгыТЪЕФЛиЩ§ЁЃвЦУёШЫПкЮЊУРЙњРЭЖЏСІШЫПкЕФживЊжЇГХЃЌеМУРЙњећЬхРЭЖЏСІШЫПкЕФ17%ЃЛвЦУёРЭЖЏСІдкУРЙњОМУЗЂеЙживЊаавЕжаЕФеМБШИќИпЃЌР§ШчвНЩњОЭвЕШЫЪ§жа29%ЮЊвЦУёЃЌВЂЧввЦУёРЭЖЏСІВЮгыТЪИќИпЁЃЖјаТЙквпЧщШХТвСЫШЋЧђШЫПкСїЖЏЃЌЕМжТ2020—2021ФъУРЙњОЛвЦУёШЫПкМБОчЯТНЕЃЌНјЖјЕМжТСЫУРЙњРЭЖЏСІЙЉИјдквпЧщКѓИќМгНєЧЮЃЌвЛЖЈГЬЖШЩЯзшАСЫжаЧрФъРЭЖЏСІВЮгыТЪЛиЩ§жСвпЧщЧАЫЎЦНЁЃНижС2023Фъ1дТЃЌУРЙњРЭЙЄВПЪ§ОнЯдЪО20—24ЫъРЭЖЏСІВЮгыТЪЛиЩ§жС71.5%ЃЌШдНЯвпЧщЧА73.1%ЕФЫЎЦНЕЭ1.6ИіАйЗжЕуЃЌ25—54ЫъРЭЖЏСІВЮгыТЪЛиЩ§жС82.7%ЃЌНЯвпЧщЧА83.1%ЫЎЦНЕЭ0.4%ЃЈМћЭМ2ЃЉЁЃЛљгкУРЙњШЫПкЦеВщОжЕФдЄВтЃЌ2022ФъОЛвЦУёШЫПкгаЭћЗДЕЏжСГЌЙ§впЧщЧАЫЎЦНЃЌЮДРДОЛвЦУёШЫПкдіМгНЋгаЭћЭЦЖЏУРЙњОЭвЕЙЉИјгаЫљИФЩЦЁЃ

2023Фъ1дТУРЙњОЭвЕЪаГЁЪ§ОнГЌдЄЦкЕФдвђ

2023Фъ1дТУРЙњаТдіЗЧХЉОЭвЕШЫЪ§ГЌГіЪаГЁдЄЦкЃЌЯдЪОУРЙњРЭЖЏСІЪаГЁГжајЧПОЂдіГЄЁЃЦфБГКѓГ§СЫУРЙњРЭЙЄВПФъЖШЭГМЦЕїећЙпР§ЁЂеўИЎАеЙЄЗЕЛиГБЕФвЛДЮадвђЫиЃЌИќживЊЕФдвђдкгкРЭЖЏСІЪаГЁНєеХГЬЖШШдДІгкИпЮЛЫЎЦНЁЂУРЙњЦѓвЕРЭЖЏСІЖкЛ§ааЮЊвдМАУРЙњЗўЮёвЕШЭадНЯИпЁЃ

вЛДЮадвђЫиЃКЭГМЦЕїећЙпР§гыеўИЎАеЙЄГБ

УРЙњРЭЙЄВПЛљгкФъЖШЕїећЙпР§ЃЈЛљзМЛЏДІРэЃЉЖд2022ФъаТдіЗЧХЉОЭвЕЪ§ОнНјааСЫДѓЗљЕїећЃЌВЂЧввВЖд2023Фъ1дТЪ§ОнНјааСЫЛљзМЛЏДІРэЃЌетЛђвЛЖЈГЬЖШЩЯЬсИпСЫУРЙњ1дТОЭвЕЙцФЃЃЌЕЋИУЕїећдЄМЦЖдЗЧХЉаТдіОЭвЕЪ§ОнЕФгАЯьНЯЮЊгаЯоЁЃЛљзМЛЏДІРэжИФъЖШаоЖЉДІРэЃЌМДНЋДЫЧАЛљгкбљБОЕФОЭвЕЙРМЦЪ§ЬцЛЛЮЊУПФъЃЈБЛаоЖЉЪ§ОнЫљдкФъЗнЃЉ3дТааеўЪ§ОнжаЕФОЭвЕШЫЪ§ЁЃааеўЪ§ОнжаЕФОЭвЕШЫЪ§жївЊРДдДгкОЭвЕКЭЙЄзЪМОЖШЦеВщЃЈQCEWЃЉДгИїжнЕФЪЇвЕБЃЯеЃЈUIЃЉЫАЪеЯЕЭГжаЪеМЏОЭвЕКЭЙЄзЪЪ§ОнЃЌгЩгкааеўЭГМЦЪ§ОнВЛЛсЪмЕНУРЙњРЭЙЄВПЕБЧАОЭвЕЭГМЦЃЈCESЃЉЕїВщдТЖШЙРЫужаЙЬгаЕФГщбљЛђНЈФЃЮѓВюЕФгАЯьЃЌетаЉЪ§ОнжЭКѓЕиЬсЙЉСЫНќКѕЗЧХЉОЭвЕзмЪ§ЃЌвђЖјУРЙњРЭЙЄЭГМЦОжУПФъНјааЛљзМЛЏДІРэЃЈbenchmark processЃЉвдЬсИпЪ§ОнЕФзМШЗадЁЃДЫДЮ2022ФъЖШУРЙњЗЧХЉзмМЦОЭвЕЫЎЦНЃЈЗЧМОЕїЃЉЕїећБфЖЏ0.3%ЃЌИпгкЦНОљЫЎЦНЕФ0.1%ЃЈОјЖджЕЫЎЦНЃЉЃЌЕЋМДЪЙМйЩшДЫДЮЕїећЖд1дТОЭвЕЪ§Онгае§ЯђЙБЯзЃЌдЄМЦЦфЙБЯзЪЕМЪЩЯЦЋгаЯоЃЌвђЮЊВЮПМ2022ФъЕїећЫЎЦНЃЌЕЅдТЕїећдіМгЗљЖШЭљЭљВЛГЌЙ§8ЭђШЫЃЌЖј2023Фъ1дТаТдіЗЧХЉОЭвЕШЫЪ§51.7ЭђШЫЪЧдЄЦк18.9ЭђШЫЕФСНБЖЖрЁЃ

ЕкЖўИіЭЦЖЏУРЙњРЭЖЏСІЪаГЁЛ№ШШЕФвЛДЮадвђЫиЪЧеўИЎАеЙЄЗЕЛиГБЁЃЪмЕНУРЙњМгжнДѓбЇбЇЪѕНчАеЙЄНсЪјРЭЖЏСІжиЗЕОЭвЕЪаГЁЕФгАЯьЃЌ2023Фъ1дТеўИЎВПУХОЭвЕШЫЪ§МЄді7.4ЭђШЫЃЌЪЧ2022ФъеўИЎВПУХдТЖШаТдіОЭвЕШЫЪ§ЦНОљЫЎЦНЃЈ2.16ЭђШЫЃЉЕФ3БЖЖрЁЃЕЋжЕЕУзЂвтЕФЪЧЃЌАеЙЄШЫШКЗЕЛиОЭвЕЪаГЁжЛЪЧЭЦЖЏОЭвЕШЫЪ§ЛиЩ§ЕФднЪБадвђЫиЃЌдЄМЦЦфЖдЭЦЖЏаТдіОЭвЕШЫЪ§діГЄЕФПЩГжајадзїгУНЋНЯЮЊгаЯоЁЃ

КЫаФвђЫиЃКРЭЖЏСІЪаГЁНєеХЁЂЦѓвЕЖкЛ§РЭЖЏСІЁЂЗўЮёвЕШЭадНЯИп

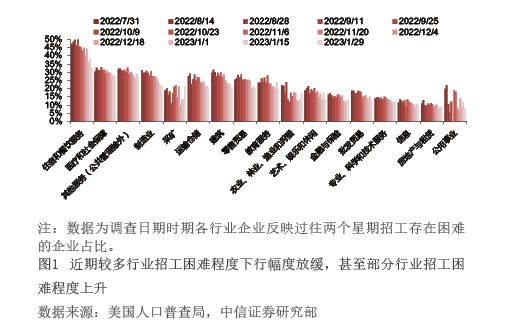

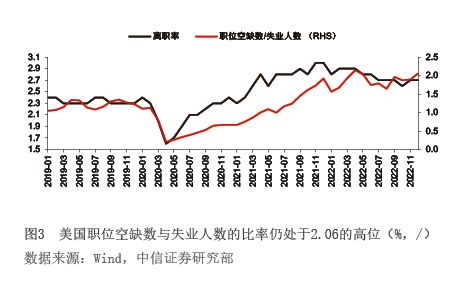

НќЦкУРЙњРЭЖЏСІЙЉИјНєеХГЬЖШВЛНЕЗДЩ§ЃЌжЇГХОЭвЕШЫЪ§ГжајИпдіГЄЁЃвЛЗНУцЃЌзд2022ФъвдРДЃЌУРЙњРЭЖЏСІВЮгыТЪЪМжедк62.1%жС62.4%жЎМфВЈЖЏЁЃ1дТУРЙњРЭЖЏСІВЮгыТЪЩЯЩ§0.1%жС62.4%жївЊЪмУРЙњРЭЙЄВПЖдЪ§ОнНјааЕїећЕФгАЯьЃЌЕБЧАРЭЖЏСІВЮгыТЪШдЮДЛжИДжСвпЧщЧАЫЎЦНЃЌНЯ2020Фъ2дТ63.3%ЫЎЦНЕЭ9ИіАйЗжЕуЁЃСэвЛЗНУцЃЌНќМИИідТжАЮЛПеШБЪ§гыЪЇвЕШЫЪ§БШТЪЗДЕЏКѓВЛЖЯЩЯЩ§ЃЌдк2023Фъ1дТДяЕНСЫ2.06ЕФИпЕуЃЌНіТдЕЭгквпЧщКѓ2.14ЕФзюИпЫЎЦНЃЌЗДгГГіНќЦкОЭвЕЪаГЁНєеХГЬЖШгаЫљЬсИпЃЈМћЭМ3ЃЉЁЃРЭЖЏСІЙЉВЛгІЧѓЭЦЖЏаТдіЗЧХЉОЭвЕШЫЪ§ГжајНЯЧПОЂдіГЄЁЃ

гЩгкУРЙњРЭЖЏСІЪЎЗжНєеХЃЌМДЪЙУРЙњОМУЗХЛКЃЌУРЙњИїЦѓвЕЧуЯђгкРЭЖЏСІЖкЛ§ЖјЗЧСЂМДВУдБЛђЭЃжЙеаЦИЃЌвђЖјУРЙњОМУЗХЛКЩаЮДЭЦЖЏУРЙњРЭЖЏСІЪаГЁЛжИДжСЦНКтзДЬЌЁЃУРЙњОМУШдДцдквЛЖЈШЭадЃЌВЂЧвЦѓвЕПЩвддкОМУеце§ВНШыЫЅЭЫЪБНЯПьЭъГЩВУдБЃЌвђЖјНЯЖрЦѓвЕИќЕЃаФЮДРДОМУШєГжаје§діГЄЖјЦѓвЕФПЧАШЫдБХфБИЮоЗЈЯьгІЃЌЖдгкМЬајеаЦИЛсЕМжТЮДРДОМУЫЅЭЫРДСйЪБРЭЖЏСІГЩБОЙ§ИпЕФЕЃгЧНЯЩйЃЌетЪЙЕУЦѓвЕЕФеаЦИДцдквЛЖЈЙпадЃЌЯрБШгкСЂМДВУдБЛђЭЃжЙеаЦИЦѓвЕИќЦЋКУгкЖкЛ§РЭЖЏСІЃЌвђДЫОМУЗХЛКЛЙЮДУїЯдгАЯьЕНУРЙњРЭЖЏСІЪаГЁЁЃЦѓвЕЖкЛ§РЭЖЏСІЕФааЮЊЪЙЕУОЭвЕдіМгЃЌЭЌЪБвВЕМжТСЫдБЙЄЙЄзїЪБМфМѕЩйЁЂШЫОљВњГіЯТНЕЁЂРЭЙЄГЩБОЩЯЩ§ЕФЯжЯѓЁЃ

УРЙњЗўЮёвЕОЭвЕЮЊЗЧХЉОЭвЕЕФжївЊЙЙГЩЃЌЗўЮёвЕОАЦјЖШЛиЩ§ЭЦЖЏСЫ2023Фъ1дТЗЧХЉОЭвЕШЫЪ§ЗДЕЏЁЃЗЧХЉОЭвЕЕФжївЊЙЙГЩвђЫиЮЊЫНШЫВПУХЗўЮёвЕОЭвЕШЫЪ§ЃЌгШЦфЪЧдк2008ФъКѓЃЌЗўЮёаавЕОЭвЕШЫЪ§еМЗЧХЉОЭвЕзмШЫЪ§змСПЕФ80%вдЩЯЃЌвђДЫЃЌПЩвдЫЕЃЌЗўЮёвЕОЭвЕШЫЪ§БфЖЏжїЕМзХЗЧХЉОЭвЕШЫЪ§БфЖЏЁЃ2021ФъвдКѓЃЌАщЫцзХаТЙквпЧщгАЯьЕФж№НЅМѕШѕЃЌУРЙњОгУёЯћЗбЯАЙпж№ВНЛжИДвпЧщЧАЬиеїЃЌгЩЩЬЦЗЯћЗбзЊЯђЗўЮёЯћЗбЁЃВЛТлЪЧДгВЩЙКОРэжИЪ§ЃЈPMIЃЉЪ§ОнЛЙЪЧДгИпЦЕЯћЗбЪ§ОнРДПДЃЌзд2022ФъУРСЊДЂМгЯЂвдРДЃЌУРЙњЗўЮёвЕЪМжеБЃГжШЭадЃЌетжЇГХСЫЗЧХЉОЭвЕШЫЪ§ГжајНЯИпЫйдіГЄЁЃ

УРЙњРЭЖЏСІЪаГЁЧАОАМАЖдУРЙњОМУЁЂЛѕБвеўВпЕФгАЯь

еЙЭћЮДРДЃЌБЪепШЯЮЊЃЌУРЙњЯћЗбНЯЧГЫЅЭЫЛђЭЦЖЏУРЙњОМУВНШыЧГЫЅЭЫЃЌдкДЫБГОАЯТЃЌУРЙњОЭвЕЪаГЁЖЬЦкФкЛђНЋБЃГжНЯЧПОЂЕФдіГЄЃЌжаГЄЦкРЭЖЏСІашЧѓЛђЛКТ§ЯТааЃЌУРЙњРЭЖЏСІЪаГЁЖёЛЏЪБЕудЄМЦгыУРЙњОМУЫЅЭЫЪБЕуНЯЮЊЭЌВНЁЃЖјУРЙњОЭвЕЪаГЁНЯФбНЕЮТНЋдіМгУРЙњЭЈеЭеГадЃЌЕМжТУРСЊДЂНєЫѕИќЮЊМЄНјЁЂНЕЯЂЪБЕуЭЦГйЁЃ

УРЙњОМУВНШыЧГЫЅЭЫЃЌЕМжТРЭЖЏСІашЧѓЛКТ§ЯТааЁЃЕБЧАЃЌгаВПЗжРжЙлЙлЕуШЯЮЊУРЙњОМУПЩФмБмУтЫЭЫЃЌЪЕЯж“ШэзХТН”ЁЃЖдДЫЃЌБЪепШЯЮЊЃЌЛљгкУРСЊДЂМЄНјМгЯЂЁЂУРЙњзЁеЌЭЖзЪЛђНЋНЯГЄЪБМфГжајЮЎЫѕЕШдвђЃЌУРЙњОМУУцСйЫЅЭЫЕФЗчЯеШдШЛВЛЕЭЁЃЖјдкУРЙњЯћЗбПЩФмНјШыЧГЫЅЭЫЕФБГОАЯТЃЌУРЙњОМУЫЅЭЫЗљЖШЛђНЯЧГЁЃвпЧщКѓУРЙњВЦеўДЬМЄеўВпЭЦЖЏОгУёРлМЦСЫНЯИпЕФГЌЖюДЂаюЫЎЦНЃЌетЕМжТОгУёЯћЗбдк2020—2022ФъЪЕМЪаНзЪМБОчЯТНЕЕФЪБЦкБЃГжСЫНЯИпЕФдіЫйЃЈМћЭМ4ЃЉЁЃдЄМЦЮДРДЪЕМЪаНзЪдіЫйжЙЕјЛђЛиЩ§НЋвЛЖЈГЬЖШжЇГХУРЙњЯћЗбЁЃВЛЙ§ЃЌДЫЧАОгУёРлМЦЕФГЌЖюДЂаюе§дкНЯПьБЛЯћКФЃЌГЌЖюДЂаюЖдгкУРЙњЯћЗбЕФжЇГХзїгУдЄМЦНЋЧїгкгаЯоЃЌЭЌЪБЃЌвВашвЊзЂвтФПЧАОгУёДћПюЙцФЃДцдкЙ§ЖШРЉеХЃЈМћЭМ5ЃЉЁЂжаЕШЪеШыМвЭЅЖдНшДћвРРЕГЬЖШдіМгЕФЧщаЮЖдУРЙњЯћЗбДјРДИКУцгАЯьЕФПЩФмадЁЃзлКЯРДПДЃЌдкашЧѓЖЬЦкФкШдгажЇГХЁЂЯћЗбдЄМЦЩЯАыФъБЃГжШЭадЕФБГОАЯТЃЌУРЙњОМУПЊЪМЫЅЭЫЕФЪБЕуПЩФмГіЯждк2023ФъЯТАыФъЃЌЧвОМУЫЅЭЫЗљЖШНЯЧГЁЃдкДЫБГОАЯТЃЌЖЬЦкФкУРЙњРЭЖЏСІашЧѓПЩФмЛсМЬајБЃГжНЯИпЫЎЦНЃЌжаГЄЦкЛђНЋЛКТ§ЯТНЕЁЃ

ЖЬЦкФкЦѓвЕЛђМЬајРЭЖЏСІЖкЛ§ааЮЊЃЌУРЙњРЭЖЏСІЪаГЁЖёЛЏдЄМЦгыУРЙњОМУЫЅЭЫЪБЕуНЯЮЊЭЌВНЁЃУРЙњШЫПкЦеВщОжЕФЕїВщЪ§ОнЯдЪОЃЌНЯЖраавЕЦѓвЕЃЈгШЦфЪЧЗўЮёвЕЃЉШдМЦЛЎНјвЛВНРЉДѓдБЙЄЙцФЃЃЌЖЬЦкФкРЭЖЏСІашЧѓдЄМЦвРШЛКмИпЃЌетНЋЕМжТОЭвЕЪаГЁЙЉИјНєеХОжУцГжајЃЌЦѓвЕЛђЕЃаФвбгаРЭЖЏСІЮоЗЈТњзуЮДРДОМУдіГЄашЧѓЖјМЬајЖкЛ§РЭЖЏСІЁЂМЬајеаЦИЁЃДЫЭтЃЌЫфШЛУРЙњРЭЖЏСІЪаГЁЖдгкОМУЗХЛКЕФЗДгІДцдкжЭКѓЃЌЕЋЖдгкОМУЖёЛЏНЯЮЊУєИаЃЌвђДЫРЭЖЏСІЪаГЁНјвЛВНМгЫйЖёЛЏЃЈЪЇвЕТЪНЯДЫТжЕЭжЕЩЯЩ§0.5%МАвдЩЯЃЌаТдіЗЧХЉОЭвЕШЫЪ§ЯђЯТЭЛЦЦ10ЭђШЫЃЉЪЧУРЙњОМУЯнШыЫЅЭЫЧАзюКѓЕФЕзЯпЁЃДЫТжРЭЖЏСІЖкЛ§ЁЂОМУдкМЄНјМгЯЂжаБЃГжНЯИпШЭадЛђбкИЧСЫЮДРДИпРћТЪЭЦЖЏОМУВНШыЫЅЭЫЪБЦѓвЕЛђПьЫйВУдБЁЂЖГНсеаЦИЕМжТРЭЖЏСІЪаГЁНЯПьЖёЛЏЕФПЩФмадЃЌЮДРДШдашОЏЬшРЭЖЏСІЪаГЁбИЫйзпШѕЕФЗчЯеЁЃ

Й§ЭљБДИЅРяЦцЧњЯпаЮЬЌБэУїЃЌЕБЧАУРЙњЛ№ШШЕФРЭЖЏСІЪаГЁЛђжЛФмЭЈЙ§вЛТжОМУЫЅЭЫРДНЕЮТЁЃДгРњЪЗЪ§ОнПДЃЌЭљЭљашвЊОМУЫЅЭЫв§ЗЂЪЇвЕТЪНЯДѓЗљЩЯЩ§ВХФмЭЦЖЏИпжАЮЛПеШБТЪЪЕЯжЪЕжЪадНЕЕЭЁЃВЂЧвЃЌГ§ШЅ2020ФъаТЙквпЧщГхЛїЃЈЭтВПГхЛїЃЉЕМжТУРЙњЪЇвЕТЪМЄдіЕФЬиЪтЧщПіЃЌ2000ФъКѓУПТжОМУЫЅЭЫЕМжТЕФжАЮЛПеШБТЪБфЖЏКЭЪЇвЕТЪБфЖЏЕФБШТЪНЯЮЊвЛжТЃЈМћЭМ6ЃЉЁЃвђДЫЃЌБОТжДДЯТРњЪЗаТИпЕФжАЮЛПеШБТЪдЄМЦЮДРДвВжЛФмвРППОМУЫЅЭЫЭЦЖЏЯТааЁЃ

дкУРЙњОМУЛКТ§ЯТааЕФБГОАЯТЃЌЦѓвЕЖкЛ§РЭЖЏСІЯжЯѓЕўМгОЭвЕЪаГЁЙЉашЪЇКтЕФЧщПівЛЗНУцНЋдкЖЬЦкФкжЇГХОЭвЕЛњЛсЕФДДдьЃЌЕЋСэвЛЗНУцвВвтЮЖзХЭЈЛѕХђеЭЯТаааБТЪНЋвђДЫЖјБфЛКЁЃГ§зЁеЌвдЭтЕФКЫаФЗўЮёЯюЭЈеЭЕФжївЊгАЯьвђЫиЮЊаНзЪдіЫйЃЈМћЭМ7ЃЉЃЌЫфШЛаНзЪЛЗБШдіЫйжаЪрНЯДЫЧАИпЕувбгавЛЖЈЗљЖШЯТНЕЃЌЕЋФПЧА0.3%ЕФЗЧХЉЪБаНЛЗБШдіЫйШдШЛЮоЗЈжЇГХЭЈеЭЛиТфжС2%ЕФФПБъЫЎЦНЃЌВЂЧвЛсЕМжТЭЈеЭОпгаИпеГадЁЃПМТЧЕНЮДРДУРЙњРЭЖЏСІЪаГЁЕФНєеХЬЌЪЦШдНЋГжајвЛЖЮЪБМфЃЌЦѓвЕЮЊСЫЮќв§ИќЖрРЭЖЏСІВЮгыОЭвЕЛђЛсЬсЩ§аНзЪЫЎЦНЃЌвђЖјаНзЪдіЫйЛђФбвдЗХЛКЃЌЭЈеЭЯТааЫйЖШВЂВЛРжЙлЁЃ

ОЭвЕЪаГЁШєМЬајЪЇКтНЋЕМжТжеЕуРћТЪФПБъЫЎЦНДцдкНјвЛВНЩЯЕїЕФПЩФмадЃЌЭЌЪБвВНЋЕМжТУРСЊДЂНЕЯЂЪБЕуЭЦГйЁЃНќЦкУРСЊДЂжїЯЏБЋЭўЖћБэЪО“1дТОЭвЕБЈИцеЙЪОСЫЭЈеЭЛиТфЙ§ГЬЛКТ§ЕФдвђЃЌШчЙћЪ§ОнМЬајЧПгкдЄЦкЃЌУРСЊДЂПЯЖЈЛсМгЯЂИќЖр”ЃЛЭЌЪБЃЌгЅХЩДњБэЪЅТЗвзЫЙСЊДЂааГЄВМРЕТдк1дТЭЈеЭЪ§ОнХћТЖКѓБэЪО“ВЛХХГ§3дТжЇГжМгЯЂ50ИіЛљЕуЕФПЩФмад”ЃЌПЫРћЗђРМСЊДЂааГЄУЗЫЙЬиБэЪО“ЭЈеЭГіЯжИќЖрЕФвтЭтЩЯЩ§ПЩФмЛсШУУРСЊДЂЕФеўВпИќМгМЄНјЃЌШчЙћЭЈеЭЗчЯеГЩЮЊЯжЪЕЃЌУРСЊДЂНьЪББуПЩФмашвЊМЬајЬсИпРћТЪЃЌЩѕжСШчЙћЬѕМўдЪаэЃЌУРСЊДЂПЩвдМгПьМгЯЂВНЗЅ”ЁЃЮДРДУРСЊДЂМгЯЂЭЃжЙЪБЕуНЋИпЖШвРРЕгкУРЙњОЭвЕгыЭЈеЭЪ§ОнЁЃДЫТжМгЯЂжеЕуЫЎЦННЯФбдЄХаЃЌПМТЧЕНУРЙњЭЈеЭЯТааВЛМАдЄЦкЕФПЩФмадЃЌвђДЫЮДРДШдДцдкУРСЊДЂЩЯЕїМгЯЂЗљЖШЕФЗчЯеЁЃЖјРЭЖЏСІЪаГЁЛжИДЦНКтВЂГіЯжЖёЛЏМЃЯѓЃЌвдМАЭЈеЭбЙСІЃЈгШЦфЪЧГ§зЁеЌЭтКЫаФЗўЮёЯюЭЈеЭбЙСІЃЉГіЯжУїЯдЯТНЕЧїЪЦЪЧУРСЊДЂдкНЕЯЂЧАашвЊПДЕНЕФБфЛЏЃЌвђДЫФПЧАОрРыУРСЊДЂНЕЯЂЛЙгаНЯдЖЕФОрРыЁЃ

зїепЯЕжааХжЄШЏЪзЯЏОМУбЇМв