人民币汇改这十年

党的十八大以来,在有管理浮动汇率制度框架下,人民币汇率形成机制进行了2014年“3·17”和2015年“8·11”两次重大改革。到2019年8月,人民币汇率破七,终于实现了惊险的一跃。汇改十年来,汇率中间价市场化程度和基准性增强,货币政策自主性增加,人民币国际化稳中有进。

“3·17”汇改直指单边预期

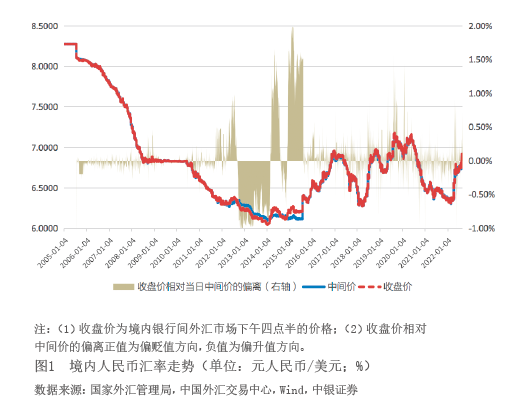

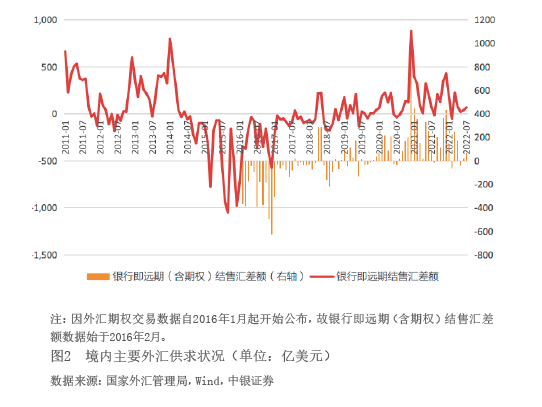

2005年“7·21”汇改以来,人民币退出亚洲金融危机不贬值政策,重归真正有管理浮动,人民币汇率浮动区间逐渐扩大,克服了2008年全球金融危机、2011/2012年主权债务危机和2013年美联储缩减恐慌的影响,小步快走、渐进升值。到2014年1月,人民币加速升值,中间价升破6.10比1(见图1)。当时,市场普遍预期人民币即将进入五时代。当月,银行即远期结售汇顺差797亿美元,刷新当时的历史记录;2月份,顺差546亿美元(见图2)。

为打破单边升值预期,2014年3月17日,人民银行宣布将银行间市场人民币汇率浮动区间由±1%扩大至±2%。之后,人民币不仅未加速升值,反而快速走弱。到6月底,收盘价较年内高点下跌3.5%(见图1)。这分化了市场预期,促进了外汇平衡。3月份,银行即远期结售汇顺差306亿美元,环比下降43.9%;二季度,月均顺差8亿美元,远低于上季月均550亿美元(见图2)。

“8·11”汇改如同逆水行舟

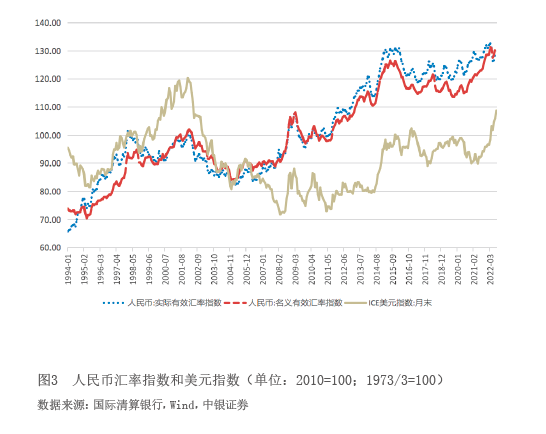

2014年初,美联储启动缩减购债,到年底停止购债并酝酿加息,资本加速回流美国,美元指数加快升值。到2015年6月底,洲际交易所(ICE)美元指数较2013年底累计升值21.2%。同期,人民币兑美元汇率保持了基本稳定,国际清算银行(BIS)编制的人民币实际和名义有效汇率均升值10%以上,出现一定程度高估(见图3)。

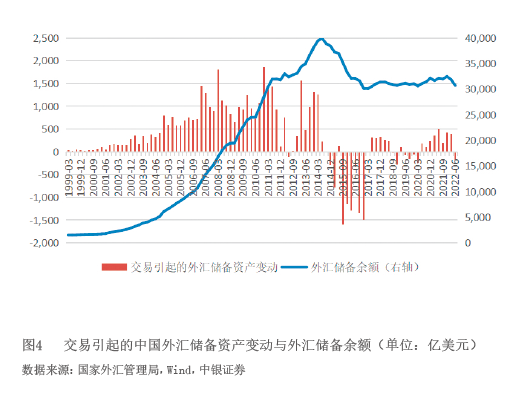

受此影响,境内外汇形势悄然反转。2014年7月起,银行即远期结售汇转为持续逆差;2014年11月底起,银行间市场收盘价相对当日中间价持续为偏贬值方向,且从12月底起偏离程度都在1%以上。2015年3月,人民币加速回调,当月银行即远期结售汇逆差777亿美元,环比增加1.6倍;7月份,国内股市异动向外汇市场传染,当月银行即远期结售汇逆差561亿美元,环比增加7.0倍(见图1和图2)。到2015年6月底,外汇储备余额较2014年6月底高点下降2994亿美元,其中交易引起的外汇储备资产(不含汇率与资产价格变动产生的估值效应,下同)减少963亿美元(见图4)。

2015年8月11日开盘前,人民银行宣布完善中间价形成机制,做市商参考上日收盘汇率,综合考虑外汇供求情况及主要货币汇率变化提供中间价报价。汇改头两日,人民币连续跌停,引爆了贬值恐慌,触发了藏汇于民和债务偿还的集中调整。到2016年底,人民币汇率离破七、外汇储备离破三万亿仅一步之遥(见图1、图2和图4)。市场开始激辩保汇率还是保储备。

“8·11”汇改受挫,暴露了有管理浮动“汇率中间解”存在的透明度和公信力问题。通过于2015年底编制发布人民币汇率指数、2016年2月披露汇率中间价报价机制,以及2017年5月底在报价机制中引入逆周期调节因子等措施,中国创造性地解决了这两个问题。

2017年,在境内外汇依然供不应求的情况下,通过引进逆周期因子,借美元指数大幅回调之际,人民币汇率实现了成功逆转。当年,美元指数下跌10%,银行即远期(含期权)结售汇逆差851亿美元,人民币升值6%以上,外汇储备余额增加1294亿美元(其中外汇储备资产增加929亿美元)(见图1至图4)。这重挫了看空做空人民币的势力,重塑了央行汇率政策的市场信誉。

2017年9月起,有关部门陆续退出了“8·11”汇改之初引进的资本外汇管理措施,回归监管政策和汇率政策中性。之后,中国又遭遇了2018/2019年中美经贸摩擦升级,人民币汇率于2016年底、2018年底和2019年5月三次遇七不过后,终于在2019年8月中美经贸谈判再陷僵局时应声破七。至此,增强中间价市场化程度和基准性的“8·11”汇改目标基本达成。

汇改成果经受汇市震荡的检验

2019年底,受中美达成第一阶段经贸协议的利好提振,人民币汇率重新走强,到2020年初升破6.90。但2020年1月底,新冠肺炎疫情突然暴发,逐步演变成全球大流行、经济大停摆、金融大恐慌,人民币迅速跌破7.0。到5月底,叠加地缘政治风险影响,人民币跌破7.10(见图1)。彼时,人民币汇率持续承压,跌至十二年来新低,却未触发新的贬值恐慌。前5个月,各月银行即远期(含期权)结售汇均为顺差,5月份顺差208亿美元(见图2)。

2020年6月初以来,在疫情防控有效、经济复苏领先、中美利差扩大、美元指数走弱等多重利好共振的推动下,人民币止跌反弹。到年底,人民币升值9%以上(见图1)。这次升值是真正由市场供求驱动。6—12月份,银行即远期(含期权)结售汇累计顺差1378亿美元(见图2)。当年10月底,逆周期因子被淡出使用。

2021年,克服国内经济下行、中美利差收敛、美元指数反弹的不利影响,在疫情防控有效、贸易顺差较大的情况下,中国汇市走出“美元强人民币更强”的独立行情。全年,人民币兑美元双边汇率升值2%稍强,兑主要贸易伙伴货币多边汇率(CFETS人民币汇率指数)升值8%;银行即远期(含期权)结售汇顺差2742亿美元,增长27%,货物贸易代客结售汇顺差3635亿美元,贡献了结售汇总顺差的123%(见图1和图2)。

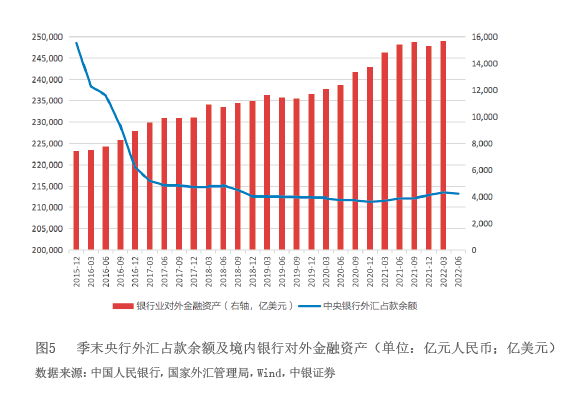

人民币强势延续到2022年3月初,最高升至6.30附近。至此,2020年6月初以来的这波升值持续了21个月,最大涨幅13%(见图1)。2020年三季度至2022年一季度,银行即远期(含期权)结售汇顺差合计4485亿美元。同期,外汇储备资产累计增加2193亿美元,央行外汇占款增加1752亿元人民币,银行对外金融资产增加3280亿美元(见图2和图5)。在本轮升值过程中,尽管央行从2020年底开始就对汇率升值预期进行管理和调控,但保持了外汇干预的克制。外汇储备资产增加主要来自储备经营收益,外贸盈余和银行结售汇顺差变成了银行、企业等商业机构分散化持有。

2022年3月中旬以来,在国内疫情多点散发、美元指数大幅走强、中美利差收敛甚至倒挂、俄乌冲突风险外溢等超预期冲击下,人民币汇率再度回调,接连跌破6.40至6.70的关口,到5月中旬交易价一度跌破6.80,两个月就回撤7%以上。之后,止跌企稳。到8月底又出现急跌,跌破6.80(交易价一度跌破6.90),较年内高点下跌8%以上(见图1)。

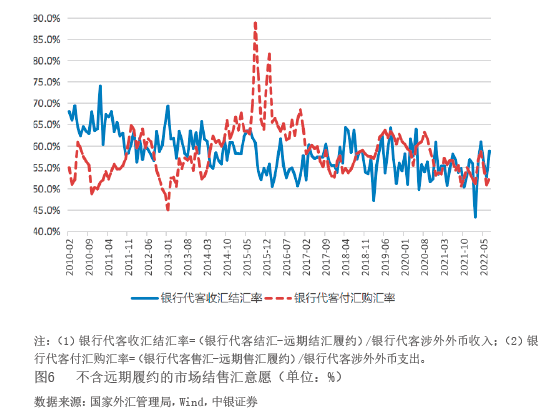

这波人民币回调至今未引起市场恐慌。3—7月份,银行即远期(含期权)结售汇累计顺差465亿美元(见图2)。同期,市场结汇意愿增强、购汇动机减弱,“低(升值)买高(贬值)卖”的汇率杠杆调节作用正常发挥:不含远期履约的银行代客收汇结汇率平均为56.9%,较2020年6月至2022年2月份均值高出2.9个百分点;银代客付汇购汇率平均为54.7%,则低1.1个百分点(见图6)。

2022年二季度(本轮人民币急跌期间),银行即远期(含期权)结售汇累计顺差400亿美元;外汇储备余额减少1167亿美元,其中,外汇储备资产减少173亿美元,美元汇率升值以及全球“股债双杀”产生的负估值效应994亿美元(见图2和图4)。这表明当期外汇储备减少不是因为干预汇率贬值而是因为负估值效应,后者贡献了外汇储备余额减少的85%。同期,央行外汇占款仅减少307亿元人民币(见图5)。

十年汇改结出累累硕果

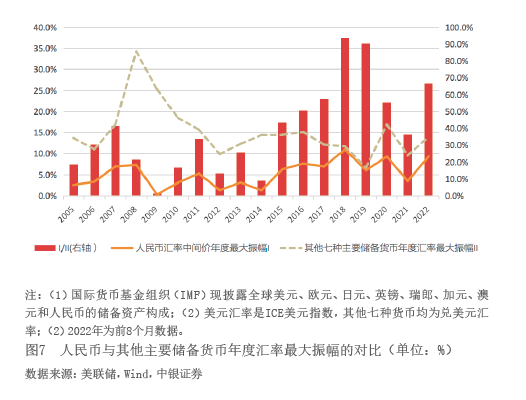

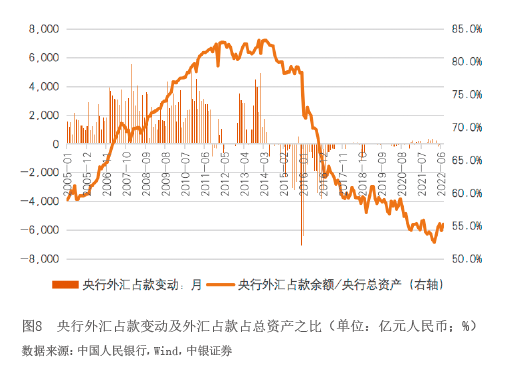

汇率市场化程度提高。业内常说:“人民币汇改,机制比水平更重要。”改进人民币汇率形成机制,就是要让市场在汇率形成中发挥越来越重要的作用。十年来,人民币汇率浮动区间扩大、弹性增加。2008—2012年,人民币汇率年度最大振幅平均相当于其他七种主要储备货币的17.3%,2013—2017年为37.2%,2018—2022年跳升至68.5%,其中2022年前8个月为66.7%(见图7)。人民币已初步具备成熟货币随机游走、类自由浮动的特征。央行基本退出外汇常态干预,2017年6月至2022年7月,央行外汇占款月变动绝对值平均为133亿元,远低于2005年8月(“7·21”汇改次月)至2017年5月(引入逆周期因子当月)月均1971亿元的水平(见图8)。同时,还逐步建立健全了以逆周期因子、远期购汇外汇风险准备金、跨境投融资宏观审慎系数、金融机构外汇存款准备金率等工具为主的宏观审慎管理框架,有效防范化解顺周期跨境资本流动冲击风险。

中间价基准地位增强。2015年底人民币拟二度参加加入国际货币基金组织(IMF)特别提款权篮子货币的定值审查,是“8·11”汇改的重要背景。2015年7月,IMF发布中期评估报告指出,2010年以来人民币可自由使用程度有较大进展,但技术性障碍之一是,境内汇率中间价与收盘价以及境内外汇率之间持续较大偏离。经历短期市场动荡后,2018年以来,收盘价相对当日中间价、离岸人民币汇率(CNH)相对在岸人民币汇率(CNY)时强时弱,且偏离总体收敛(见图1)。2014年初至2016年底,CNH相对CNY偏离的绝对值日均为159BP,2017年初至2019年底降为111BP,2020年初至2022年8月底进一步降至98(见图9)。尽管央行退出了外汇常态干预,并将逆周期因子淡出使用,但因2017年央行重塑了市场公信力,至今中间价仍有着重要的政策信号作用。

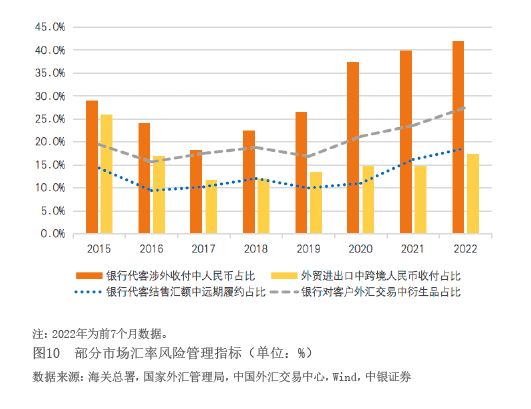

市场反应更趋理性化。1994年汇率并轨以来,人民币长期单边升值,“8·11”汇改人民币意外下跌,触发了市场贬值恐慌。现在,人民币有涨有跌、双向波动成为新常态,及时释放了市场压力,避免了预期积累。市场对此已见怪不怪。经历2015和2016年的集中调整后,民间货币错配明显改善,增强了市场承受力。截至2022年一季度末,民间对外净负债较2014年底下降8598亿美元,与年化名义国内生产总值(GDP)之比回落14.0个百分点。有关部门持续督促企业加强市场风险中性意识,建立财务纪律,同时放松外汇衍生品交易限制,支持企业本币计价结算,鼓励银行提供汇率避险服务,也增强了市场对汇率波动的容忍度。2022年前7个月,银行对客户外汇交易中衍生品占比较2015年上升8.1个百分点,银行代客结售汇中远期履约占比上升4.3个百分点。同期,银行代客涉外收付中人民币占比上升13.0个百分点;外贸进出口中,跨境人民币收付占比虽然较2015年仍低8.6个百分点,但较2017年低点高出5.7个百分点(见图10)。虽然境内股市和汇市有时仍会同涨同跌,但再没有因为信心危机传染引发的“股汇双杀”。

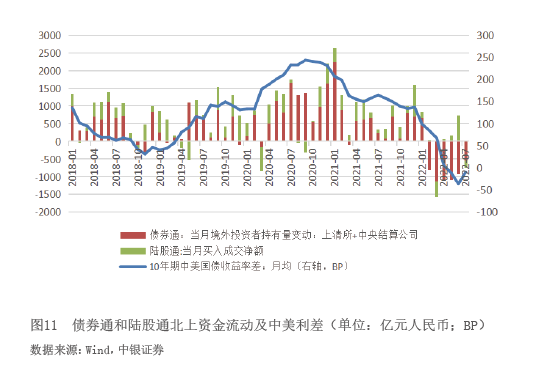

货币政策自主性增加。经历了“8·11”汇改初期用储备干预人民币贬值,以及2017年以来央行基本退出外汇干预后,央行总资产中外汇占款占比快速下降,由2014年3月的高点83.3%降至2022年7月的55.3%(见图8)。央行资产负债表管理由对外资产主导转为国内信贷主导,央行货币政策的自主性加强。同时,汇率浮动已成为吸收内外部冲击的减震器,减轻了汇率政策对央行货币政策的束缚。如2018年,面对国内经济下行、对外经贸摩擦,央行迎着美联储加息缩表的压力,多次降准稳增长。到年底,10年期中美国债收益率差大幅收窄,人民币汇率再次跌到7.0附近。再如,2021年下半年以来,央行坚持货币政策以我为主,顶住美联储超预期紧缩的压力,综合运用数量和价格工具,保持市场流动性合理充裕,降低实体经济融资成本。结果,2022年3月初之前,人民币汇率延续强势,创下四年来新高。即便3月中旬开启人民币急跌行情后,央行继续为巩固经济回升趋势降准降息(见图11和图1)。

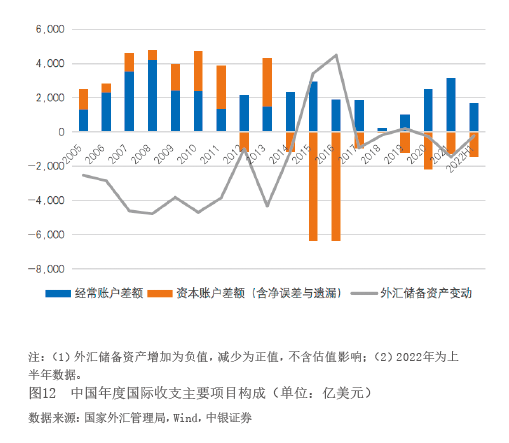

国际收支平衡性改善。2014年之前,除个别年份外,中国国际收支经常项目与资本项目(含净误差与遗漏,下同)持续“双顺差”。2018年以来,随着人民币汇率双向波动的弹性增加,汇率调节国际收支平衡和宏观经济稳定的稳定器作用正常发挥,促进了经常项目顺差、资本项目逆差、外汇储备资产小幅变动的国际收支自主平衡(见图12)。特别是近两年来,中国每年货物贸易顺差五六千亿美元,银行即远期(含期权)结售汇顺差两千多亿美元。它们没有转化为外汇储备的增加,而是变成了企业和银行持有,拓宽了抵御短期资本流动冲击的“护城河”。2022年一季度,受内外部环境变化的影响,中国证券投资项下录得创纪录的单季净流出798亿美元,同比增加667亿美元,但其他投资项下对外资产运用减少1557亿美元,其他投资项下净流出同比下降697亿美元。当季,交易引起的外汇储备资产增加394亿美元,同比增长12%。

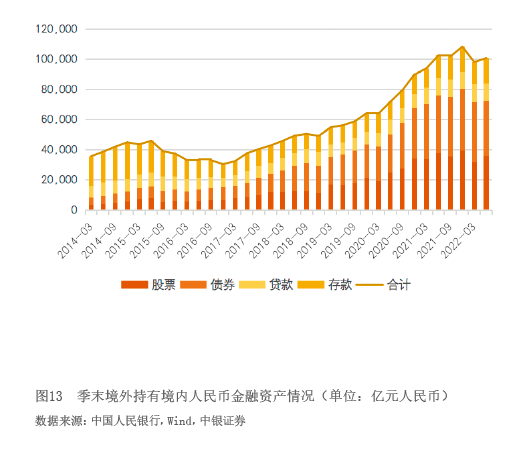

货币国际化稳步提速。2015年下半年以来,中国加快了境内股市债市汇市开放,人民币国际化由离岸驱动转为在岸驱动。随着央行回归监管政策和汇率政策中性,无论人民币汇率涨跌,有关部门除了调整宏观审慎管理政策外,没有引入新的资本外汇管制措施,反而不断深化贸易投资便利化改革,增强了外国投资者信心。近年来,人民币股票和债券先后被纳入全球主要指数,吸引了外资增加人民币资产配置。到2022年6月底,境外持有境内人民币金融资产合计10.07万亿元,较2014年底增长1.2倍,境外持有境内人民币股票和债券合计占比由27.3%升至71.7%(见图13)。据IMF统计,截至2022年一季度末,全球持有人民币外汇储备3364亿美元,占比达到创纪录的2.88%。尤其是最近外资减持人民币债券、人民币汇率急跌,中国不仅没有采取管制措施,反而进一步统筹推动境内银行间和交易所债券市场开放,稳定了市场预期,避免了“外资流出-汇率贬值”的恶性循环。陆股通项下,2022年3月份短暂净流出后,4至6月份又连续3个月净流入(见图11)。

作者系中银证券全球首席经济学家