新版“沪伦通”监管规定解读

自首次推出“沪伦通”后,时隔三年,我国证监会于2022年2月发布新修订的《境内外证券交易所互联互通存托凭证业务监管规定》(下称“新《监管规定》”)。紧随其后,上海证券交易所(下称“上交所”)与深圳证券交易所(下称“深交所”)于3月25日陆续发布了《与境外证券交易所互联互通存托凭证上市交易暂行办法》(下称“新《暂行办法》”)。新规的颁布再次引发市场的热烈关注。目前已有四家A股上市公司发布拟登陆瑞士资本市场的上市计划。

新《监管规定》修订的内容既涉及西向全球存托凭证(Global Depository Receipt,GDR)业务,也涉及东向中国存托凭证(Chinese Depository Receipt,CDR)业务。本文将分析新《监管规定》的新增内容,并对比其他跨境投融资渠道,为读者解读新政亮点。

新《监管规定》下的GDR

一是新《监管规定》将深交所符合条件的上市公司纳入合格境内主体范围。旧《监管规定》仅允许上交所上市公司发行GDR。新《监管规定》出台后,符合条件的沪、深交易所上市公司均可申请到证监会认可的境外市场发行GDR。

上交所的上市企业以央企、国企为主,多为传统企业;而深交所的上市企业以中小型、创业型企业为主,有不少新经济、高科技企业。来自深交所的高科技企业融资需求大,相较于上交所企业,深交所企业具有强烈的融资需求,其企业类型也更符合近年来国外资本市场投资者的偏好,具备相当吸引力。

二是新《监管规定》将认可的“沪伦通”境外市场范围拓展至英国、瑞士与德国。2021年下半年以来,中美双方对境内企业赴美上市均出台了一系列新政,如在数据出境、审计监管等方面的合规要求更为明确。瑞士与德国同属于欧洲发达国家,近年来中国在多个经济政治领域同欧洲各国展开合作。新版“沪伦通”拓宽至瑞士及德国市场不仅是深化中欧经贸合作的一项重要举措,也是对目前境内企业海外上市途径的补充。

瑞士拥有成熟的资本市场体系,在瑞士证券交易所上市的公司中,外国公司的占比达到25%,这一比重高于除美国纽约证券交易所、纳斯达克交易所、伦敦交易所之外的其他证券交易所。瑞士作为发达国家经济发展良好、政局稳定,在投资者保护和监管上制度完善成熟,且瑞士资本市场小而精,上市公司较少,平均市值较高,企业在瑞士上市有望获得更高估值。

选择德国市场则可能是吸纳了此前青岛的海尔智家公司在德国成功上市的经验。海尔智家所属的中欧国际交易所D股市场是中国在欧洲建设的离岸市场,由上交所、中国金融期货交易所与德意志交易所集团于2015年合资成立,日常运营由德方负责。中欧国际交易所为中国企业提供了更多的境外融资选择,海尔在2019年收购欧洲家电制造企业Candy公司时,部分并购资金即系通过中欧国际交易所D股募集所得。

新《监管规定》下的CDR

与西向GDR相对应的是东向CDR业务。旧《监管规定》下境内公司可以在伦交所上市新的GDR,但伦交所上市公司只能到A股市场发行以现有股票为基础的CDR,无法通过A股市场筹集新的资金,新《监管规定》对此做出重大调整,开创了融资型CDR。

我国CDR制度设计的初衷是旨在吸引在境外上市的红筹企业返回境内融资、上市。2018年3月30日,国务院办公厅出台《关于开展创新企业境内发行股票或存托凭证试点的若干意见》(国办发〔2018〕21号,下称“21号文”),允许相关高新技术产业和战略性新兴产业的红筹企业在境内发行股票或CDR。此类CDR业内称之为创新企业CDR。2018年10月12日,证监会正式发布《监管规定》,推出“沪伦通”CDR制度,但对比创新企业CDR,“沪伦通”CDR欠缺融资功能。本次新规修订赋予了“沪伦通”CDR新的融资功能,大大增强了“沪伦通”对境外上市公司的吸引力。为适应新版“沪伦通”CDR,新《监管规定》与之配套进行了修改。其一,确定在适用主板市场发行承销规则的基础上,参考注册制板块,采用市场化询价机制。其二,明确募集资金原则上应当用于主业,并应符合我国外资、外汇管理等相关规定。

旧《监管规定》下,由于东向业务不允许通过新增股份来发行CDR,“沪伦通”只能转而通过跨境转换来生成CDR,以此建立必要的流动性,帮助平抑价差,实现沪伦通存托凭证的合理定价。跨境转换下定价采用做市竞价混合交易制度并设置涨跌幅。跨境转换机制下,基础证券能等效转换,CDR与基础股权价格趋同。跨境转换符合境外市场存托凭证业务的通行做法(如ADR等),但新《监管规定》允许以发行新股的方式发行CDR,采用市场化的询价机制,无需再通过跨境转换定价。类似A+H股上市公司的同股不同价,未来“沪伦通”CDR也可能出现境内存托凭证与境外基础股权存有差价的情况。

新《监管规定》明确募集资金原则上应当用于主业,并应符合我国外资、外汇管理等相关规定,其旨在保护境内投资者、实现有序监管。新《暂行办法》是根据新《监管规定》要求和“沪伦通”运行经验,就中国存托凭证引入融资功能、优化持续监管和信息披露要求、设置跨境转换机制、完善投资者保护等内容作出的针对性、适应性安排。在信息披露方面,要求境外发行人需预先披露招股说明书、发行保荐书、上市保荐书、审计报告和法律意见书等文件,增加了商业秘密及涉及国家安全等信息的披露豁免条款;新增了CDR终止上市的相关内容,制定了CDR业务从上市到退出的全流程操作指引;二级市场交易方面,新规明确存托凭证的交易实行竞价和做市混合交易制度,涨跌幅比例为10%,若交易所全天休市达到或者超过7个自然日的,其后首个交易日的涨跌幅比例为20%;个人投资者需要满足资产50万元、参与证券交易24个月以上的门槛,等等。但当下尚缺少境外上市公司发行CDR的实例,未来首例CDR案例诞生后,伴随实践发展,预计将出台更多配套规则。

对比其他跨境投融资方式

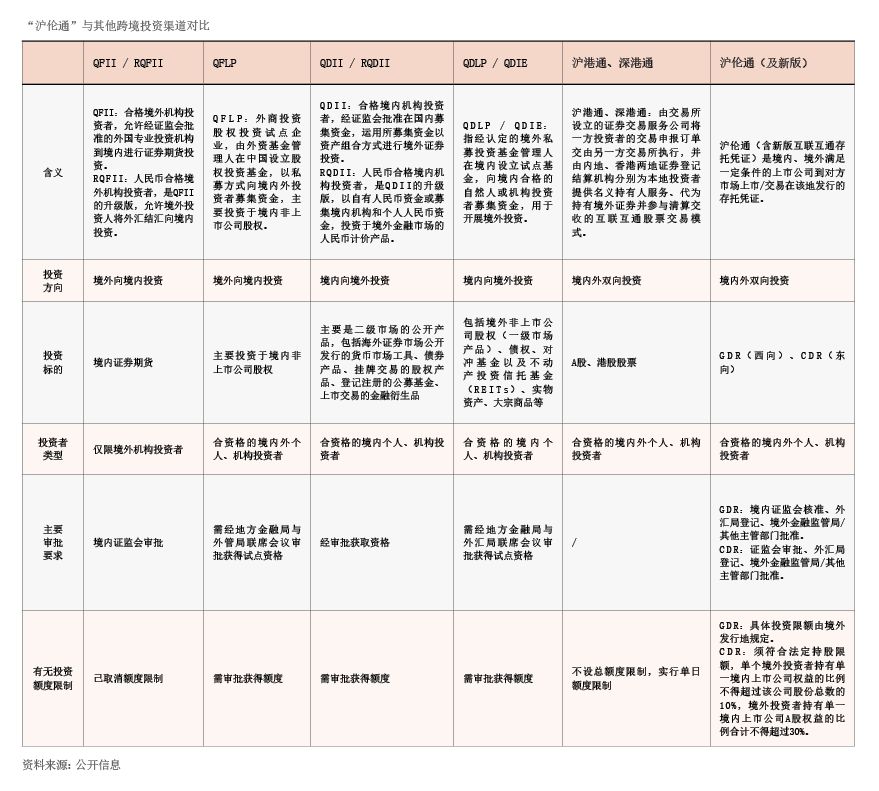

自合格境外机构投资者(QFII)开通了外国机构投资者来华投资A股的通道后,我国开辟了允许境内投资者向境外投资的渠道,包括:合格境内机构投资者(QDII)、合格境内有限合伙人(QDLP/QDIE),其后的“沪港通”“深港通”,再到现在的新版“沪伦通”,中国资本市场的开放程度不断提升。QFII、人民币合格境外机构投资者(RQFII)和QDII、人民币合格境内机构投资者(RQDII)是境内资本市场单向开放,而到“沪港通”“深港通”乃至“沪伦通”则实现了境内外资本市场同步的双向开放。“沪伦通”较“沪港通”“深港通”更实现了从投资者“走出去”,到中国企业“走出去”、参与国际资本市场竞争的转变,是我国资本市场对外开放的重大发展。

对于境内外投资者而言,几大投资渠道的主要特点对比见附表。

在“沪伦通”之前,QFII和RQFII是境外投资者直接参与到我国A股市场投资的主要途径。近年来,QFII及RQFII经过投资品种及范围的扩大、审批流程的简化,开放程度已大幅增加。“沪伦通”作为连接欧洲资本市场的桥梁有诸多优势。一是伦敦市场作为成熟的资本市场,对国际资本基本上不设限制,国际金融资本可以借道伦敦,在伦敦直接开户参与A股市场的交易,无须通过新设投资渠道层层审批;二是QFII、RQFII的直接投资主体仅限机构投资者,而“沪伦通”制度下,境外个人可直接参与买卖交易以A股为支撑的存托凭证(CDR)。

对于境内投资者而言,目前“沪港通”和“深港通”的开放程度最高,允许符合条件的个人直接参与投资。新《暂行办法》发布后,新版“沪伦通”对于个人投资者的资金门槛降低,但投资经验方面,仍需参与证券交易24个月以上,要求较高。对于境内A股上市企业而言,除了发行GDR,也有其他境外上市融资渠道可选,例如前往我国香港发行H股、前往新加坡或我国香港发行REITs。我国证监会对发行GDR采取审批制,GDR的发行需要遵循境内、境外两地法规,需要更多考虑目标融资地发行及监管的要求。伦交所GDR发行的公司市值门槛要高于联交所H股,但其他指标及监管要求(如盈利测试、管理层最近三年不变等)则低于H股门槛。

“沪伦通”扩容后展望:机遇与挑战并存

新《监管规定》的颁布标志着“沪伦通”在成熟道路上再进一步。“沪伦通”在完善我国资本市场制度建设、扩大金融对外开放、提升中国股市的国际地位等方面均具有重大推动作用。但不可忽视,境内外资本市场在专业技术、监管和交易机制、法律法规、投资者构成及文化方面仍存在很多差异,顺畅推进“沪伦通”业务仍需相关各方在配套制度完善、投资人教育、提高中介机构服务质量等方面共同努力。

对于境内企业而言,在新版“沪伦通”政策框架下,公司能够利用全球海外资本,获得新增战略机构投资者,拓宽了境内企业的融资渠道。公司也可利用境外上市的全球存托凭证作为收购对价工具,支持公司的境外收购战略。但这也将使中国的上市公司与全球企业同台竞技,增加了境内企业的竞争压力,国际市场及投资人对公司的治理水平提出了新的要求,境外市场对于上市公司财务数据造假等违规行为也有着更为严厉的监管及处罚。

当前,我国在股市、债市的对外开放方面均取得了一系列重要成果,多层次资本市场体系建设逐步发展与完善。未来“沪伦通”有望进一步开放,西向GDR业务或将出现更多成功案例;东向CDR业务,随着配套保障制度及监管体系的逐步建立与完善,也将不断提升境内资本市场对境外上市公司的吸引力。

作者单位:金杜律师事务所