国际直接投资的最新发展趋势

受世界经济增速放缓、全球经济格局变化、新一轮科技革命兴起、投资保护主义抬头、新冠肺炎疫情反复等多种因素的影响,国际直接投资将呈现新的趋势。2020年,我国的国际直接投资流入量和流出量分别为1490亿美元、1330亿美元,分别位列世界第二位、第一位。在新形势下,我国吸引外资和对外投资面临新的机遇和挑战,需要进一步提高我国在国际直接投资中的地位,促进经济高质量发展。

全球国际直接投资有可能低速增长

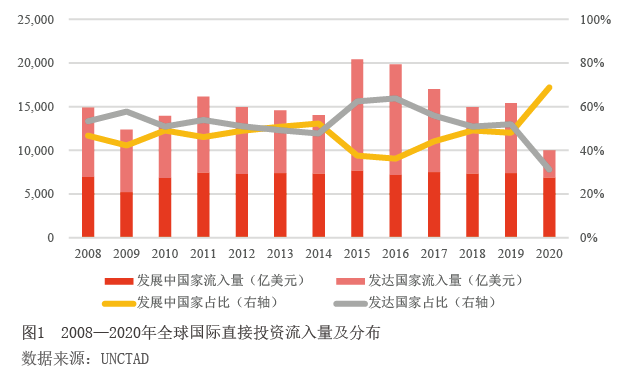

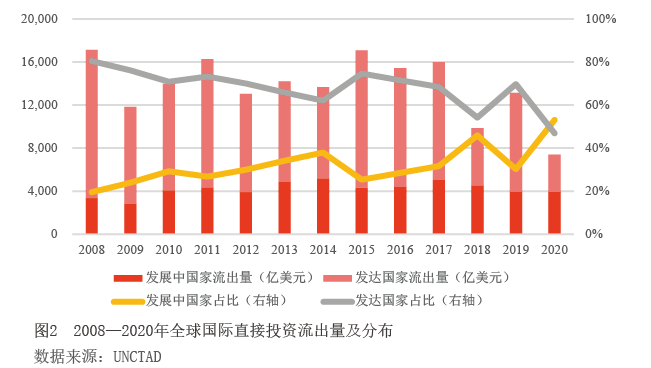

2008年国际金融危机以来,全球国际直接投资流量未获得实质性增长(见图1和图2)。2009—2019年,全球国际直接投资流入量年均增长率不足2%;相比之下,2001—2007年的平均增速超过10%,1991—2000年的平均增速更是高达28%。新冠肺炎疫情则让处于低迷的全球国际直接投资雪上加霜:2020年,全球国际直接投资流入量暴跌35%,仅为9990亿美元,低于国际金融危机后的谷底水平。

未来几年,全球国际直接投资或将从新冠肺炎疫情的阴影下逐渐复苏。各国的疫情防控已经常态化,新冠疫苗接种范围也在扩大,世界经济形势将逐步好转。联合国贸发会议(UNCTAD)预测,全球国际直接投资流入量在2021年可能继续下降5%—10%,在2022年有望触底反弹至疫情前的水平。不过,疫情完全结束的时间和经济复苏程度仍然存在不确定性,加上投资保护主义和地缘政治风险的影响,全球国际直接投资反弹的程度和速度也面临不确定性。

从长期来看,推动全球国际直接投资在2008年之前快速增长的动力已经衰减,低速增长有可能成为常态。

第一,全球经济增速放缓,投资回报率趋于下降。受人口增长放慢、老龄化加速和环境保护等多方面因素的约束,全球经济将进入低速增长期。根据国务院发展研究中心课题组的预测,2020—2035年,全球经济平均增速为2.6%、发达国家和发展中国家的平均增速分别为1.7%和4.9%。2008年以来,全球国际直接投资回报率呈下降趋势。2010—2018年,全球国际直接投资回报率从8%下降至6.8%,发达国家和发展中国家的回报率分别从6.4%和11%下降到6%和7.8%。如果全球经济维持低速增长,国际直接投资回报率将难以大幅上升。

第二,新一轮科技革命正在兴起,国际直接投资趋于轻资产化。以数字技术和人工智能为代表的新一轮科技革命呈加速趋势,全球价值链的长度和分布将发生深刻变革。例如,工业机器人将进一步替代劳动力,降低制造业的劳动力需求,进而导致以寻求低成本劳动力为目的的国际直接投资显著下降;再如,供应链数字化可减少跨国公司和消费者之间的中间环节,缩短全球价值链的长度。国际生产将朝着价值链更短、附加值更集中的方向发展,全球国际直接投资将朝着轻资产化的方向发展。

发展中国家的比重有望进一步增加

全球国际直接投资的传统格局是发达国家占据绝对主导地位。2000年,发达国家流入量占比82%,流出量占比92%。而后,这种格局开始发生变化,发展中国家作为全球国际直接投资目的地和来源地的重要性逐渐上升(见图1和图2)。2008—2019年,发展中国家流入量占比在36%—52%之间,平均值为46%;流出量占比在20%—46%之间,平均值为30%。同时,发展中国家流入量和流出量规模相对稳定,发达国家流入量和流出量规模则波动较大。在新冠肺炎疫情的冲击下,2020年发达国家流入量和流出量分别骤降62%和61%、所占比重分别为31%和47%;发展中国家流入量和流出量仅分别下降7%和1%、所占比重分别为69%和53%。不过,随着新冠疫肺炎情的影响逐渐减弱,发达国家的流入量和流出量占比会有所反弹。

在吸引外资方面,发展中国家与发达国家平分秋色的局面将成为常态;在对外投资方面,发展中国家的比重有望进一步增加。全球国际直接投资格局本质上是全球经济格局的缩影,而全球经济重心正逐步向发展中国家倾斜。国务院发展研究中心课题组预测,发展中国家占全球经济的比重将从目前的40%上升到2035年的60%左右。发展中国家的经济增速和投资回报率较高、自然资源和劳动力丰富,加上市场规模不断扩大、投资环境不断优化,都会形成吸引外资的优势;而随着经济发展水平的提高和国内企业的成长,发展中国家对外投资的需求也将不断增长。

在当前的国际分工格局下,发达国家占据技术优势、发展中国家占据自然资源和劳动力优势。新一轮科技革命使发展中国家面临新的机遇和挑战。其一,新一轮科技革命将提高全球的经济增长速度,这会增加发达国家对发展中国家的生产要素需求和投资需求。其二,新一轮科技革命将引起全球产业结构深度调整,部分技术水平相对较高的发展中国家可以抓住机遇,提高在国际分工中的地位。其三,发达国家的技术水平整体高于发展中国家,在新一轮科技革命中处于优势,经济增速有可能大幅提高;同时,工业机器人的广泛应用还会降低发展中国家的劳动力成本优势,部分发展中国家将面临比较优势丧失的风险。

亚洲的份额有望进一步提高

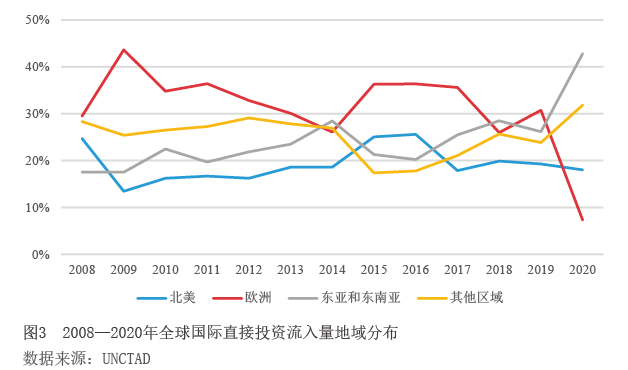

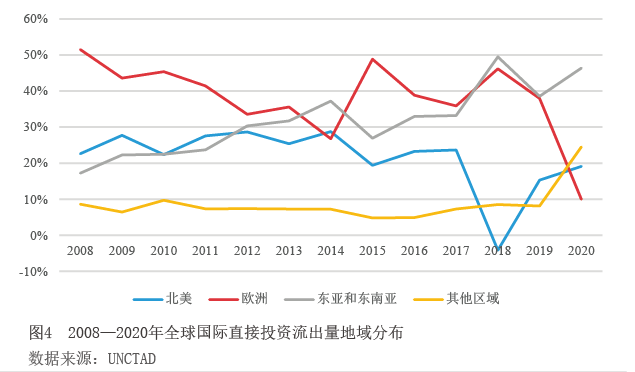

全球国际直接投资的地域分布非常不均衡,主要集中于欧洲、北美、东亚和东南亚。2008年以前,全球国际直接投资主要集中于欧洲和北美。2001—2007年,欧洲和北美的流入量占比平均值分别为47%和18%,流出量占比平均值分别为59%和24%。国际金融危机以来,欧洲的比重大幅下降、北美的比重相对稳定、东亚和东南亚的比重快速上升(见图3和图4)。2008—2019年,欧洲、北美、东亚和东南亚的流入量占比平均值分别为33%、19%、23%,流出量占比平均值分别为40%、22%、31%;其他区域流入量和流出量的占比平均值分别为25%、7%。基于欧洲和北美大多数为发达国家,而东亚和东南亚则基本为发展中国家,因而这一变化也反映出发展中国家的比重在上升。2020年,全球国际直接投资流入量和流出量中,欧洲占比分别为7%和10%、北美占比分别为18%和19%、东亚和东南亚占比分别为43%和46%、其他区域占比分别为32%和25%。

世界经济重心正从北美和西欧转向亚洲,亚洲在全球国际直接投资中的份额有望进一步上升。新冠肺炎疫情有可能加快这种转变,中国等亚洲经济体的疫情防控和经济复苏程度整体好于欧美经济体。国务院发展研究中心课题组预测,2035年全球前十大经济体将包括4个亚洲经济体(中国、印度、日本、印度尼西亚)和4个欧美经济体(美国、德国、英国、俄罗斯)。“一带一路”、《区域全面经济伙伴关系协定》(RCEP)等区域经济合作,也将促进亚洲国际直接投资的发展。“一带一路”涵盖了65个亚洲和欧洲国家,经济总量约占全球的三分之一,沿线国家之间的国际直接投资获得显著增长。2013—2019年,中国对“一带一路”沿线国家和地区累计直接投资1173 亿美元。RCEP覆盖了15个东亚、东南亚和大洋洲国家,区域内的投资自由化和便利化程度将不断提高,国际直接投资将随之进一步上升。鉴于RCEP区域内拥有完备的产业链、供应链和统一市场,将对全球国际直接投资产生巨大的吸引力。

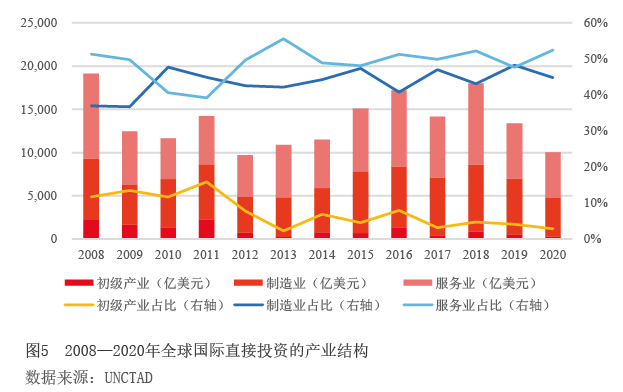

产业结构将进一步向服务业倾斜

从全球国际直接投资流入的产业结构来看,服务业占据主导地位(见图5)。2012年以来,服务业占比在48%—56%之间,制造业占比在41%—48%之间,初级产业占比大幅下降后已经不足10%。2020年,服务业占比52%、制造业占比45%、初级产业占比3%。这从另一个侧面反映了全球国际直接投资的地域分布。非洲、西亚和中亚、拉丁美洲等地区具有充裕的自然资源,吸引的国际直接投资主要流向初级产业。东亚、东南亚和南亚劳动力资源丰富、市场规模广阔,吸引了大量低端制造业投资和服务业投资。流向欧洲和北美的国际直接投资则主要集中于技术密集型的制造业和服务业。

受多种因素影响,服务业吸引的国际直接投资将进一步超过制造业。第一,全球国际直接投资的产业分布与全球经济结构具有一致性。在大多数发达国家,服务业占比已经超过70%。在发展中国家,服务业占比正在迅速增长。第二,各国的服务业开放程度正在不断提高,服务业投资环境日益改善。例如,2018年以来,中国的金融业开放显著加快,放宽了准入条件和持股比例等多项限制。第三,新一轮科技革命促进服务业国际直接投资的发展。新一轮科技革命主要发生在服务业,既可以促进服务业的发展,也可以增加服务业的可贸易性。新一轮科技革命还可以改造传统制造业,促进制造业的服务化、将制造业向生产环节的前后端延伸。从发展趋势看,与新一轮科技革命相关的国际直接投资日益增加,获取技术资源将成为国际直接投资的重要目标。

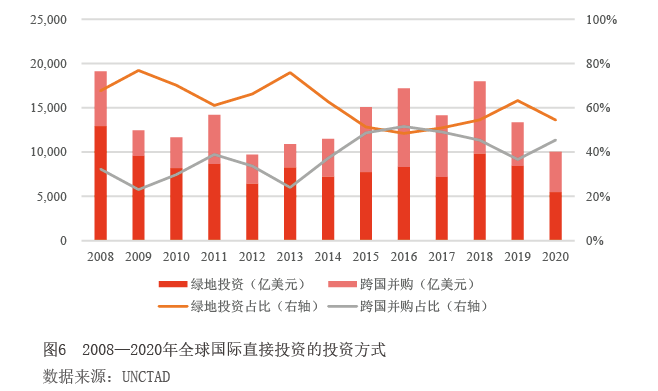

跨国并购的重要性日益增加

从投资方式来看,全球国际直接投资呈现出如下特征:一是绿地投资居于主导地位。2008—2019年,绿地投资占比在48%—77%之间,平均值为62%;跨国并购占比在23%—52%之间,平均值为38%。2020年,绿地投资占比55%,跨国并购占比45%(见图6)。二是绿地投资占比呈下降趋势,跨国并购占比呈上升趋势。三是绿地投资规模相对稳定,而跨国并购规模波动较大,主导着全球国际直接投资流量的走势。四是绿地投资的产业结构与全球国际直接投资的产业结构基本一致。跨国并购的产业结构则表现出不同的特点;2012年以前,初级产业占比相对较高,在14%—28%之间;2012年以后,制造业占比和服务业占比差别不大,平均值分别为47%和48%。

全球国际直接投资的投资方式的选择受到多种因素的影响,如交易成本、投资周期、投资回报率、东道国的投资政策等。由于全球国际直接投资趋于轻资产化,绿地投资可能会进一步下降,跨国并购的重要性将日益增加。对于东道国来说,绿地投资在增加资本存量、促进就业增长方面发挥着重要作用。发展中国家应当积极采取政策措施,吸引绿地投资。

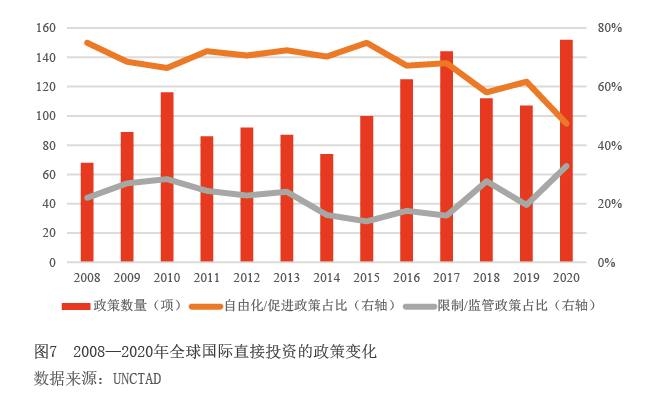

投资保护主义有所抬头

2008年以来,全球国际直接投资政策表现出如下趋势:一是各国政府对国际直接投资的干预明显增加。以2015年为界,与国际直接投资相关的政策措施在从每年80项左右增加到每年100项以上(见图7)。除了政策内容,政府过快地调整国际直接投资政策可能产生较高的政策不确定性,也会导致跨国公司推迟投资决策,直到政策更加明晰。

二是绝大多数国际直接投资政策都是为了优化本国的投资环境,促进国际直接投资的自由化和便利化。2008—2020年,自由化/促进政策占比在47%—75%之间,平均值为67%(见图7)。这些政策主要包括对外国投资者开放新的产业领域,降低外资持股比例限制,简化批准流程,提供各种投资优惠,建立不同类型的经济特区等。

三是投资保护主义表现出先降低后增加的趋势。2010—2015年,限制/监管政策占比从28%下降到14%;2016年以后,出于国家安全的考虑,很多国家对外资进入特定产业部门的限制和审查有所增加,限制/监管政策占比上升到2020年的33%(见图7)。这些限制和审查主要涉及国防工业、关键性基础设施、战略性行业等产业部门。

四是全球投资协定正由多边框架向区域和双边框架转变。近十年来,世界贸易组织(WTO)框架下的多边投资协定未获得实质性进展;另一方面,双边投资协定保持在每年18—47项,区域贸易和投资协定获得较大进展,如2017年签署的《全面与进步跨太平洋伙伴关系协定》、2020年签署的《美国-墨西哥-加拿大协定》和《区域全面经济伙伴关系协定》。

我国的机遇、挑战和对策

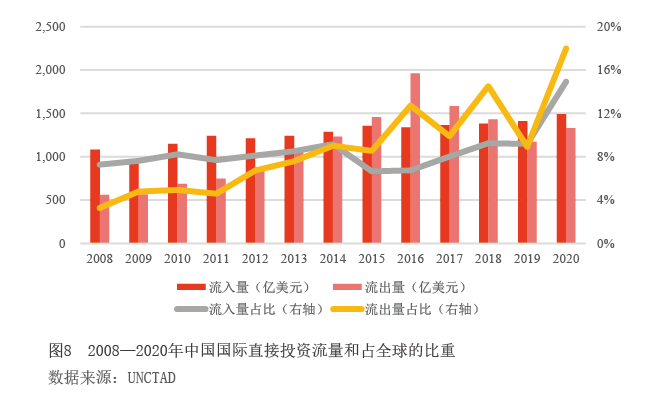

我国已经成为全球第二大经济体,在全球国际直接投资中的地位正在不断提高(见图8)。2010年以来,我国吸引外资稳居世界前两位、发展中国家首位,并曾成为第一大外资流入国。2010—2020年,我国的外商直接投资流入量从1147亿美元上升至1490亿美元,占全球比重从8%增加至15%。2012年以来,我国对外投资保持世界前三位、发展中国家首位。2012—2019年,我国对外投资每年平均值为1349亿美元,占全球的平均比重为10%。2020年,我国对外投资1330亿美元、占全球比重为18%,首次成为第一大外资流出国。

在全球国际直接投资新的发展趋势下,我国吸引外资、对外投资都面临新的机遇和挑战。一是全球国际直接投资有可能低速增长,我国吸引外资的难度上升。新冠肺炎疫情加剧了逆全球化思潮,部分国家出台政策措施,鼓励本国企业回国投资;同时,很多东南亚国家纷纷推出吸引外资的政策措施,我国吸引外资面临的竞争增加。二是我国在国际分工和全球价值链中的地位有待提高。长期以来,我国基于生产要素优势参与国际分工,吸引的外商直接投资主要流向劳动密集型产业。我国大部分企业主要局限于参与外国跨国公司的价值链,处于全球价值链的低附加值环节,对外投资的收益率偏低。三是我国的生产要素优势正在不断减弱,而新的比较优势尚未完全建立。近年来,我国的人口红利日益衰减,劳动力成本不断上升,土地价格大幅上涨,环境保护力度不断加强。新一轮科技革命将推动全球产业结构深度调整,为我国培育新的比较优势、提高在国际分工中的地位创造了难得的机遇。

我国已经进入新发展阶段,需要进一步提升在全球国际直接投资中的地位。这是贯彻新发展理念、促进经济高质量发展、增强国际竞争力的要求。第一,不断优化吸引外资的政策环境,增强对外资的吸引力。全面实行准入前国民待遇加负面清单管理制度,推动各领域全方位扩大开放;不断完善外商投资法律制度框架,保护外商投资的合法权益;充分发挥自由贸易区和经济技术开发区的辐射带动作用。第二,围绕新发展阶段、新发展理念、新发展格局的要求,不断优化吸引外资的结构和质量。当前形势下,吸引外资要有利于增强科技创新能力、实现可持续发展、畅通国民经济循环,促进经济高质量发展。第三,抓住新一轮科技革命的发展机遇,聚焦新一轮科技革命的关键领域,逐步成为引领新一轮科技革命的重要力量,让创新优势和技术优势成为我国新的比较优势。第四,积极调整原有的对外投资模式,借助“一带一路”和RCEP的合作框架,从分散式投资转向集群式投资,从参与发达国家的全球价值链转向建立自主可控的全球生产体系,提高在全球范围内配置资源的能力。第五,积极参与双边、区域、多边投资协定谈判,稳步提高我国在国际投资规则制定中的影响力和话语权,推动国际投资规则朝着投资便利化和自由化的方向发展,为我国企业对外投资创造更好的政策环境。

作者王伟单位:中国人民大学财政金融学院

作者赵凌远单位:中国人民大学应用经济学院