美国新财政刺激计划与经济超预期复苏

受第三波疫情和新纾困政策缺位的影响,2020年四季度美国经济复苏速度明显放缓。2021年1月,拜登公布了一份总规模高达1.9万亿美元的新财政刺激计划,并于3月初在美参议院获得通过。该计划具有规模超预期、时间跨度长、结构平衡以及纾困与复苏并举的鲜明特征,有望使美国经济超预期复苏。

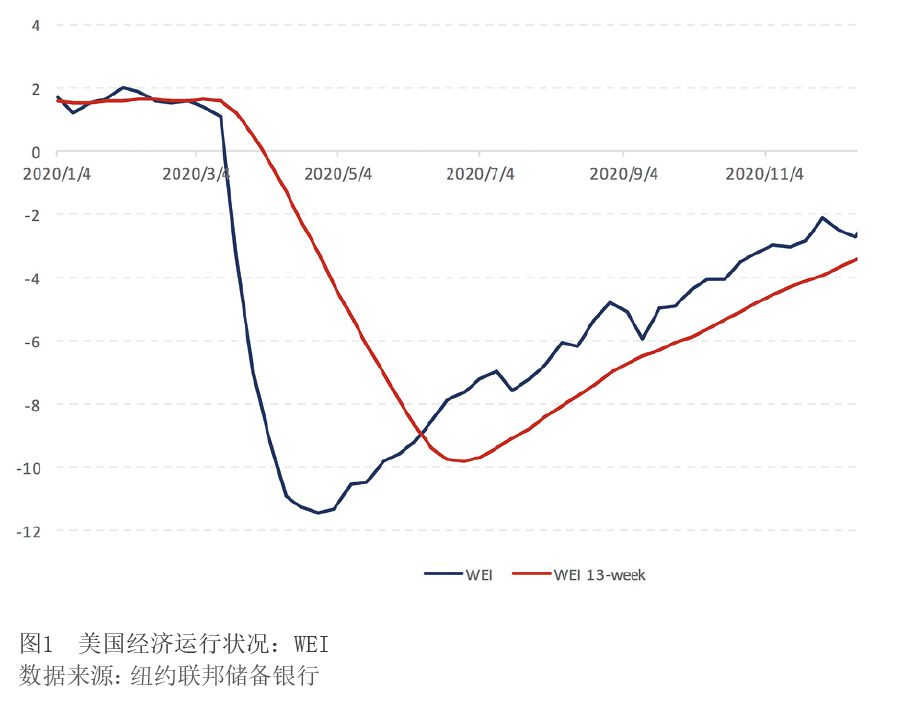

疫情以来的美国经济走势

纽约联储每周经济指数WEI是由涵盖消费者行为、劳动力市场和生产等10个实体经济活动指标组成的指数,可从高频视角实时反映美国经济的运行状况。从图1的WEI数据看,2020年美国经济运行有三个基本事实:第一,WEI自2020年4月25日当周后掉头向上,13周移动平均数也在6月27日以后扭转了下跌趋势,表明美国实体经济在4月下旬已见底,统计意义上的GDP在二季度见底。第二,2020年四季度以来,WEI的斜率依然为正,但斜率趋缓,表明美国经济继续复苏,但复苏速度放缓。第三,疫情和纾困政策是影响美国经济复苏的两个核心因素。随着经济活动的逐步重启和巨额纾困资金的支持,美国经济在4月下旬开始反弹。但2020年11月份以来,由于暴发第三波疫情,叠加前期纾困政策逐步到期,美国经济复苏明显乏力。

消费在美国GDP中占比近七成,一直是支撑美国经济增长的重要动力。与传统的经济危机不同,新冠疫情本质上是卫生危机,经济增长的内生动能仍然完好。在传统的经济衰退过程中,如2008年的金融危机,居民的收入和支出都出现显著下降;而在本次危机中,居民的支出虽显著下降,但收入却高于疫情前的水平。这主要得益于巨额的纾困政策支持。因此,一旦纾困政策停止,美国经济将会陷入“收入下降→需求萎缩→失业增加→收入进一步下降”的恶性循环,经济增长的内生动能也将遭到破坏。11月美国个人收入环比下降1.25%,个人消费支出环比和零售销售环比也分别下降0.45%和1.1%,即反映了在新纾困政策缺位的情况下,美国消费后继乏力的困境。在2020年年底美国0.9万亿美元纾困政策的支持下,2021年1月,美国个人收入同比增速快速攀升至13.07%。不过,由于疫情原因和就业市场复苏迟缓,美国消费者信心仍在低位徘徊。

房地产市场是美国本轮经济复苏的强势支撑。受抵押贷款利率下降、纾困政策支持、以及疫情引发的居家办公和改善型住房需求等因素推动,2020年5月以来,美国出现地产销售热,新屋销售同比增速将近30%。从销售结构和居民杠杆率来看,本轮美国房地产销售热尚未形成泡沫。首先,本轮地产热并没有引发不同售价新屋销售比例发生明显变化,25万美元以下的低售价房屋销售增速为负,而50万美元以上的高售价房屋销售增速为正,表明中高收入群体是本轮房地产销售热的主要推动者。其次,居民杠杆率略有回升,但仍未达到泡沫水平。2020年三季度,美国居民杠杆率反弹至78%,但仍远低于2008年一季度的高点98.6%,且2020年美国居民杠杆率回升与GDP萎缩有关。2021年,美国房地产市场的主要风险在于抵押贷款利率意外回升和购房成本大幅增加。

制造业处于被动去库存的筑底阶段。疫情对美国供给侧影响大于需求侧,零售商和批发商的库存销售比在2020年4月份攀至峰值后快速回落,2020年年底以来,零售商已处于补库存阶段,而批发商仍处于去库存阶段。制造业正处于被动去库存的筑底阶段,且补库存周期初步显示启动迹象。2020年9月美国制造业存货同比增速降至-1.69%,为2017年以来最低值。2021年1月,制造业存货同比增速已连续反弹至-0.82%。另一方面,美国的投资者信心和工业产能利用率也明显恢复。Sentix投资信心指数自2020年11月首次转正后,至2021年3月已回升至25.5。2020年5月以来,美国工业部门产能利用率持续恢复,于2021年1月回升至75.6,高出2020年4月份11.3个百分点。随着疫情逐渐得到控制和经济活动重启,美国产能将进一步恢复。

劳动力市场不均衡复苏。2020年4月,美国非农就业人数减少2053.7万,失业率飙升至14.7%,创下大萧条以来的最高纪录。随着经济重启,失业率逐步下降,至2021年2月,美国失业率已降至6.2%。劳动力市场的改善反映了受到新冠肺炎疫情冲击的经济活动正持续恢复。但目前美国的失业率和失业人数仍处于历史高位,当周初次申请失业金人数时常出现反弹,且就业市场存在的结构性矛盾,以及劳动参与率下降和永久性失业比例上升等情况也令人担忧。第一,就业市场恢复速度放缓,2021年2月美国失业率仅较上月微降0.1个百分点。第二,2020年12月非洲裔美国人、拉丁裔美国人和白人的失业率分别为9.9%、8.5%和5.6%,非白人裔美国人与白人美国人失业率之间的差距较疫情前进一步拉大,就业市场的复苏不均衡。第三,2021年2月,美国劳动参与率为61.4%,显著低于疫情前水平;与失业率的下降速度相比,劳动参与率的提高显得更加滞后。第四,永久性失业占比和人数绝对值都远高于疫情前水平。2021年2月美国失业超过27周以上人数超过410万人,占比高达41.5%。美国的就业市场可能要到2023年之后才能恢复至疫情前水平。

美国新财政刺激计划的特征与影响

2020年3月份以来,美国政府先后出台了四轮主要救助方案。这些纾困政策有效保障了美国家庭,尤其是贫困家庭的基本生活,也避免了中小企业的大规模破产。随着这些纾困政策逐步到期、新纾困政策持续缺位和第三波疫情暴发,美国经济在2020年四季度复苏明显乏力。12月底,美国两党终于就约9000亿美元的新纾困政策方案达成妥协。然而,这一过渡性质的法案存在规模不足、时间跨度短和结构失衡等问题。首先,该方案一次性现金补助每人600美元和失业补助每周300美元,不足以抵御第三波疫情带来的冲击。其次,失业补助的时间跨度仅截至2021年3月14日。考虑到彼时疫情尚难以有效控制、疫苗接种比例也不足以形成群体免疫,失业率尚处于高位,因此,美国家庭仍需要失业补助以维持基本的收入与消费。最后,该法案有关疫情防控的资金不足,且缺少对州和地方政府的援助,导致疫苗接种比例不及预期,疫苗的接种速度低于新冠肺炎病例新增速度。

2021年1月14日,拜登公布了一份总规模高达1.9万亿美元的财政刺激计划。与上一轮9000亿美元纾困政策相比,该方案具备四个显著特点:规模超预期、时间跨度长、结构平衡以及纾困与复苏并举。第一,该方案规模高达1.9万亿美元,是上一轮纾困规模的2倍之多,规模庞大。第二,该方案时间跨度长,大部分项目延迟至今年9月底,彼时美国有望控制住疫情,使得美国经济有更充裕的时间步入正轨。第三,除了居民和小企业援助外,该方案还重视疫情防控、以及对州和地方政府的援助,覆盖范围更加全面。第四,凸显纾困和复苏两步走战略。第一步,通过快速抗疫,并对居民和小企业等进行援助,尽快使经济平稳过渡至正常化;第二步,预计后续将追加基建投资、社保和教育支出等,推动经济的可持续发展。

新财政刺激计划有助于美国疫情防控。根据美国疾控中心数据,截至2021年3月初,已有超过5400万美国民众(约占总人口的16.3%)接种过至少一剂疫苗,其中有2780万美国民众(约占总人口的8.4%)接种了两剂疫苗,且美国日均疫苗接种量已突破200万剂,远超过日均新增新冠病例。此前,疫苗接种不及预期,主要有两方面原因:其一,民众对疫苗的安全性存疑,接种意愿低;其二,由于缺乏资源和政策支持,各州政府在疫苗分发和接种问题上进展缓慢。随着疫苗接种数据的增加与公开,加上对疫情的恐惧,各种民调均显示,美国民众对疫苗接种的意愿在提升。此外,新财政刺激政策计划拨付1600亿美元用于疫情防控,如扩大检测能力和疫情防控物资的生产以及支持国民疫苗计划等,这不仅有助于美国更快地稳住第三波疫情,还有助于在2021年9月之前在国内建立起全民免疫屏障。

新财政刺激计划能够保障家庭收入和托底消费,保障美国经济从疫情向正常化平稳过渡。随着2020年3月份新冠疫情的蔓延和“居家令”的发布,美国多数生产和生活活动被迫中断,失业率和失业人数都创下大萧条以来的最高记录。但是,美国的个人收入并未下降,个人可支配收入同比增速反而较疫情前更高,这托底了美国消费和经济增长。2020年4月份,美国个人可支配收入同比增速达到17.2%,转移支付收入同比增速更高达112.26%;但如果没有纾困政策的支持,4月份美国个人可支配收入至少会萎缩3个百分点(见图2)。同样,在2020年12月0.9万亿美元纾困政策的支持下,2021年1月,美国个人可支配收入同比增速再次攀升至15%。而次轮新财政刺激计划,准备在2020年12月救济金的基础上,给予工作家庭每人1400美元的救济,将总共的救济金提高到每人2000美元;同时扩大额外失业救济金至每周300美元,扩大失业金救济的覆盖面,延长失业救济至2021年9月。这种大幅提高一次性现金补助、提高额外失业补助金额并延长时间的做法,可更大程度地保障疫情期间美国家庭,尤其是低收入家庭和失业人群的基本收入,避免美国家庭资产负债表过快坍塌和原有的生产动能遭受更严重的损害。因此,新财政刺激政策的推出,再配合疫苗接种和疫情防控,或可使美国经济在9月份能够最大程度地全面健康重启。

美国经济有望超预期复苏

美国经济有望在2021年下半年实现超预期复苏。虽然在疫情的冲击下,美国的家庭和企业资产负债表均在不同程度上受损,但在巨额纾困政策和无限量化宽松货币政策的支持下,家庭和企业资产负债表并未快速坍塌,美国经济也没有从卫生危机演变成更加传统的经济衰退。消费支撑经济增长,房地产和库存周期促进经济复苏。在新财政刺激政策的支持下,叠加疫苗接种普及,美国经济有望在2021年下半年实现全面重启和超预期复苏。国际货币基金组织(IMF)在2021年1月新发布的《世界经济展望》中,将2021年美国经济增速预期上调至5.1%,高于发达经济体平均增速4.3%。

美国可能在2022年上半年开始缩减QE。在2008年金融危机后,美联储量化宽松货币政策的退出路径,基本遵循了“伊文思规则”(该规则由芝加哥联储总裁伊文思最早提出,主要指美联储应在前瞻性指引中采用预定经济指标及其临界值的方法,以取代原定的具体时间。该规则在美联储2012年12月FOMC会议中得到确立),将其作为货币政策出现拐点的条件。当前美联储货币政策框架并未做根本性调整,上一轮量化宽松货币政策的退出经验仍具有参考价值。2021年下半年,美国经济将全面重启,并恢复至疫情前水平,美联储将有充足时间观察经济和金融的运行状况。2022年上半年,美国失业率大概率将降至5%以下。根据“伊文思规则”,失业率将满足美联储货币政策拐点的触发标准。

美国经济复苏过程中需密切观察潜在的风险点。第一,僵尸企业比重上升。2020年美国经济大幅衰退,而企业破产数量却不增反降。这固然与纾困政策支持有关,但也进一步推升了僵尸企业比重。根据德意志银行的研究,2020年上半年,美国僵尸企业占比为19%、接近五分之一。僵尸企业的大量存在,会挤出有效投资和阻碍需求回升,进而拖累生产率和导致经济长期疲软。第二,债务违约风险加大。2020年美国非居民企业部门杠杆率快速上升,而企业偿还债务能力却受到疫情侵蚀。一旦债务到期,企业将面临严峻的偿付压力,甚至可能出现新的“破产潮”。第三,货币政策边际收紧带来的冲击。2021年下半年,美国经济将恢复至疫情前水平,通胀压力也可能显现,或迫使美联储考虑调整缩减QE的时间拐点和节奏的问题。当前,美国风险资产已经修复至历史高位,货币政策的边际变化很可能会引发市场的大幅波动。第四,病毒变异。如果病毒发生变异,并导致现有的疫苗失效,美国无法及时构建起全民免疫屏障,不排除经济二次探底的可能。

作者单位:中国社会科学院世界经济与政治研究所