研图观势

基建的“定力”与“发力”

来源:

《中国外汇》2019年第16期

作者:

步入下半年,在全球经济动能趋弱的背景下,我国外需仍然承压,而房地产投资则在今年棚改计划缩减以及近期信托融资收紧下也呈现走弱态势。但与过去几轮经济周期明显不同的是,现阶段的宏观调控受到“高债务、高房

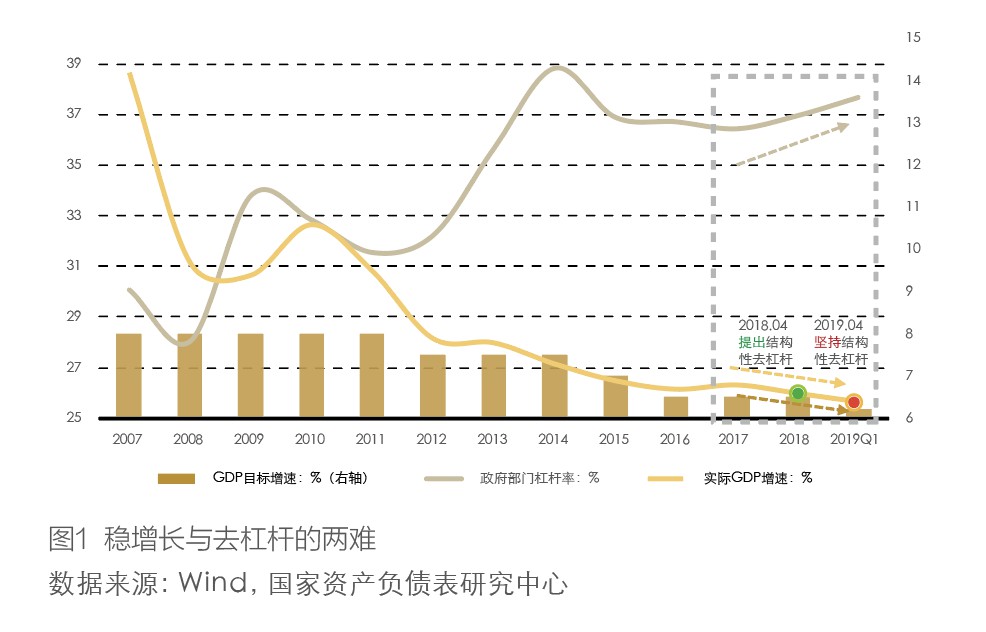

步入下半年,在全球经济动能趋弱的背景下,我国外需仍然承压,而房地产投资则在今年棚改计划缩减以及近期信托融资收紧下也呈现走弱态势。但与过去几轮经济周期明显不同的是,现阶段的宏观调控受到“高债务、高房价”的掣肘(见图1)。在当前经济下行压力较大的背景下,作为传统逆周期调节重要抓手的基建投资,究竟是保持定力还是加大发力,直接关乎我国未来的宏观大势。

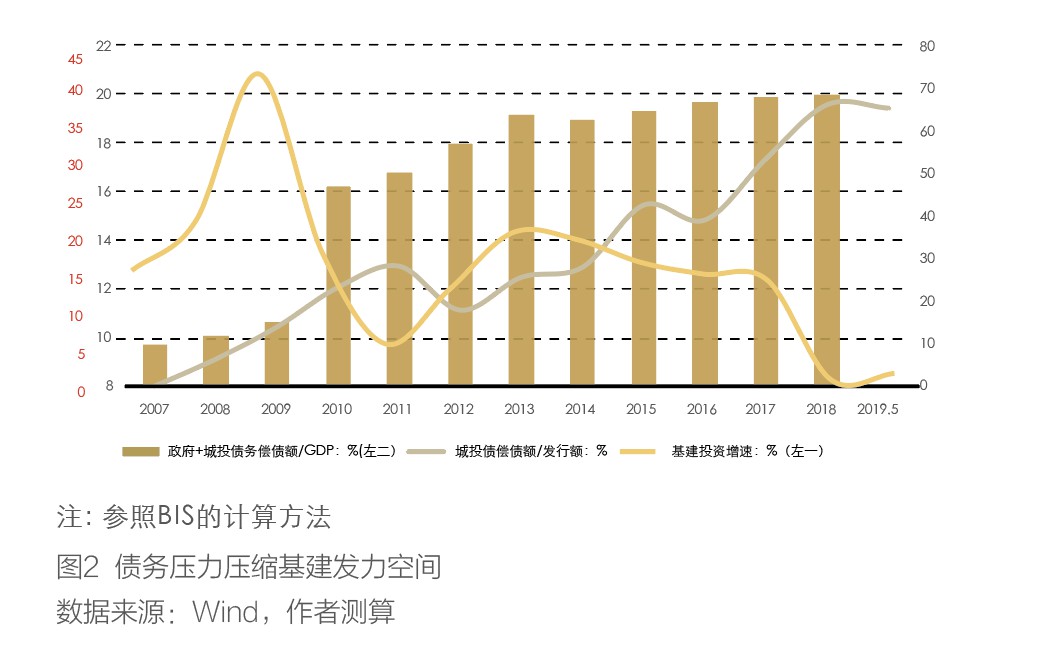

面对经济下行压力,近期基建投资增速仍十分温和,呈现出较强的“定力”。客观上讲,这反映出与日俱增的偿债负担对基建投资形成了约束(见图2)。截至今年一季度,城投债发行中用于偿债的比例上升至70%左右;政府和城投债务余额已达62万亿元左右,其还本付息额高达GDP约20%。还本付息压力对新增基建投资造成了直接压制。而另一方面,基建的“定力”也折射出融资模式由“后门”向“前门”转型过程中给其造成的压力(见图3)。本轮财政整顿和金融严监管下通过影子银行投向基建的资金急剧收缩。受此影响,虽然前门开大,但整体基建到位资金增量仍有限。