商业

进出口企业信用证风险防范

来源:

《中国外汇》2019年第12期

作者:

编辑:章蔓菁 实习编辑 冯璐

独立抽象性和严格相符是信用证的两个基本原则。信用证下各方当事人对权利、义务的确定,银行对相符交单或单据不符点的认定,都以此为基础。

信用证由银行信用来担保商业信用,在买卖合同关系之外形成了一个独立的银行单证法律关系,解决了国际货物买卖中的货款支付难题。对于出口企业来说,当货物出口后,无论发生了天灾(货损)还是人祸(买方拒收),只要做到“相符交单”,就能够从银行安全收回货款。对于进口企业来说,虽然预付了货款,却可以通过银行转递的货权凭证(提单)来控制货物。作为一种常用的、安全度较高的国际结算和融资方式,信用证并非完全没有风险。本文从进、出口企业的不同视角,就如何防范信用证风险提出建议。

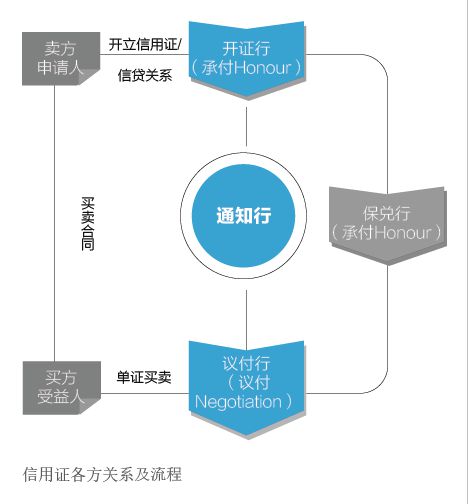

信用证基本流程和主要类型

信用证是开证行在一定条件下承诺付款的书面凭证,这个条件就是“相符交单”,即提交银行的单据与信用证的规定相符、提交银行的单据之间相符。信用证包含对交易单据的类型、内容、要求、提交时间等事项的规定,可以视为单据交易的合同。其至少包括三方当事人:买方(进口方/开证申请人)、开证行(应买方要求开立信用证的银行)和卖方(出口方/受益人)。卖方向承运人交运货物后将符合信用证规定的单据卖给开证行,开证行再转卖给买方,买方持单据向承运人提货。其间可能会有“中间商”——议付行的加入,以增加信用证的流通性;也可能会有“保证人”——保兑行的加入,对开证行信用证的付款义务提供担保(见附图)。