欧美债市:或将延续繁荣

2015年,由于全球金融市场波动剧烈,投资者对安全资产的需求增高,欧美债券市场整体表现连续两年超过股票市场,为十年来的首次。2016年的欧美债市是否会延续2015年的繁荣状态?

不确定性推动债市繁荣

2015年,全球金融市场整体波动性较大,股市、汇市、商品市场的不稳定性推动了债市的繁荣,使得欧美主要发达国家债券收益率继续维持在历史低位。美国货币政策正常化、欧元区希腊债务危机及通缩风险、大宗商品价格走低、地缘政治冲突以及新兴经济体经济增速下滑等因素加剧了金融市场的波动。汇市方面,美元的加息预期使欧元以及新兴市场国家货币对美元普遍深度贬值。股市方面,由于投资者对全球经济增长缺乏信心,又受到美元升值预期的影响,导致追踪全球股市表现的MSCI世界指数下跌了4.3%。大宗商品方面,受到供求层面多种复杂因素的影响,各类商品价格持续震荡下行,其中,布伦特原油价格在12月中旬一度跌至36.33美元/桶,创7年最低。

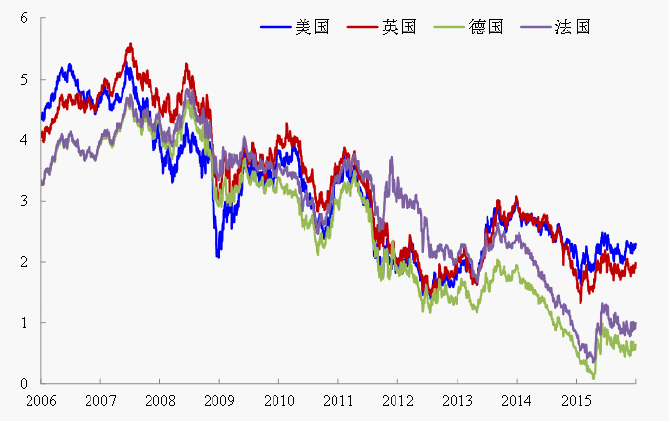

这些风险因素叠加后,所产生的溢出效应推升了投资者避险情绪,大量资金投进安全性较高的政府债券。因此,在2015年,美国、英国、德国、法国等主要发达经济体,其长期主权债券成为了投资者更为青睐的避险资产。2015年1月至5月,这些国家的10年期国债收益率连续数周下跌,下跌周期创10年来的最长纪录。其中,具有指标意义的美国基准10年期国债收益率长期维持在2%以下,而德国10年期国债收益率更是一度接近零(见图1)。

图1 2006~2015年各国10年期国债收益率(%)

数据来源:汤森路透datastream数据库

虽然自2015年5月初,由于欧洲经济出现好转迹象,以德国国债为代表的欧洲主权债遭遇大规模抛售,导致德国国债收益率大幅上行,并带动欧元区、亚洲和美国国债收益率上行,但在2015年下半年,随着希腊债务危机再次爆发、新兴经济体经济增速下滑,市场的紧张情绪再度发酵,导致美欧长期国债的收益率整体呈现低位震荡的走势。

收益率波动性或将减弱

展望2016年,尽管美联储加息周期已经开启,但上述诸多影响全球金融市场的不稳定因素犹存。特别是全球金融市场走势出现分化,会导致投资者的风险敏感度进一步提高,资金流入更为安全的债市的可能性也会随之加大。一般来说,短期政府债券的收益率受市场即期利率、资金供求的影响较大;而长期债券收益率则是在短期利率的基础上,受到宏观经济的增速、通货膨胀率、货币政策及流动性溢价等因素的影响。

从宏观经济走势来看,欧美主要经济体已逐步回归稳定增长的轨道。联合国发布的《2016年世界经济形势与展望》预计,全球经济在2016年的增长速度为2.9%,比2015年高0.4个百分点。理论上,当宏观经济运行状况良好时,资金会从债市流向收益率更高的产品,使国债价格面临下行压力,从而导致其内在收益率上升。目前,美国、英国经济基本面较为健康,经济增速和通胀预期都较为温和,因而其国债收益率短期内出现下跌的可能性较小。而欧元区由于经济增速不均衡以及潜在的通缩风险,其不确定性更为突出。尽管德国、法国经济增长趋势要好于其他国家,但是受到系统性风险的影响,其主权债券目前仍是欧洲机构投资者首选的资金避风港,因而其收益率上行压力要大于美、英两国。

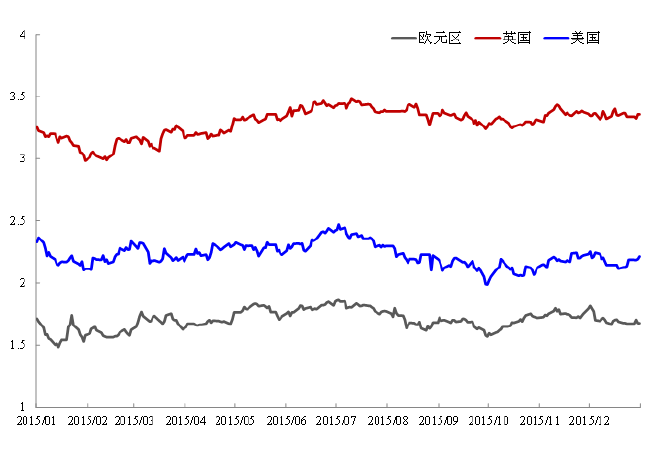

从通货膨胀率看,由于其决定了投资的实际收益率,因此也是影响主权债券收益率趋势的主要因素。国债的到期收益率只有在高于通胀率的情况下才会吸引投资者。因此,在严重的通缩时期,投资者会增加对国债的需求,从而引起其价格的上涨。目前,欧元区仍处于通缩困境中,2015年前两个季度,其通货膨胀率均为负增长。相对而言,美、英两国并未出现需求疲软的现象,2016年出现通缩的压力相对较小。从市场通胀预期指标——“五年、五年远期”损益平衡通胀率的数据来看(见图2),英国、美国在2015年分别维持在3%、2%以上;而欧元区则仍维持在1.6%左右,略低于欧洲央行2%的目标。由于通胀会使投资者的实际利息收入较少,通常债券收益率会随着通胀上升的预期而上涨。若欧元区在2016年的通胀水平有所回升,会大大降低各国国债收益率走低的风险。

图2 2015年各国长期市场通胀预期指标(%)

数据来源:汤森路透datastream数据库

货币政策方面,欧美日趋分化的货币政策将驱动其主权债券收益率走势出现分化。2015年12月3日,欧洲央行宣布延长量化宽松到2017年3月;而12月16日,美联储宣布加息,结束了自金融危机来一直实行的接近于零的借款成本。理论上,当一国央行调整货币政策时,国债是其实现利率和货币供应量调节的重要工具。因此,不同的货币政策会导致各国债券走势的分化。

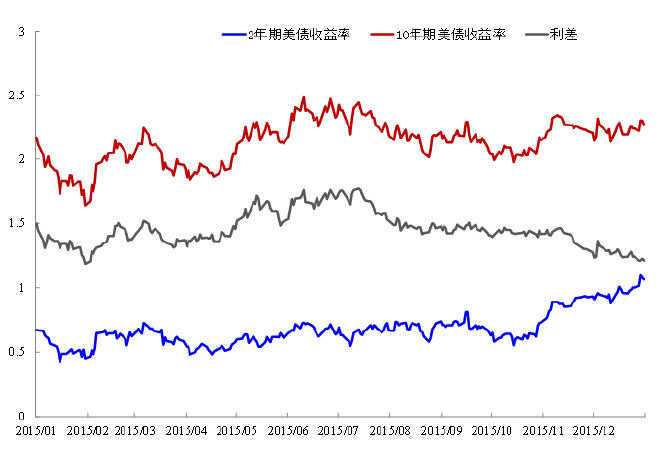

美债收益率曲线(10年期国债收益率与2年期国债收益率之间的利差)在加息后进一步走平(见图3)。一般来说,平滑的收益率曲线说明投资者因为经济前景疲软或低通胀预期而预计未来利率将下降。虽然在目前美国经济增速、通胀率及就业前景向好,且预计会进行两至三次加息的情况下,投资者对长期债券的需求理论上应有所减少,但考虑到目前全球经济,尤其是新兴市场增长前景的不明朗,加之欧洲央行和日本央行正处于量化宽松时期,美国国债相比德国国债和日本国债更受本国以外市场投资者的青睐。这也许会使得美国国债收益率曲线趋平的趋势得以持续。欧洲央行在12月所宣布的货币政策不及市场预期,导致市场对欧元区债市的乐观情绪有所减退。但是,随着欧洲央行持续购买欧元区国家的主权债券,加之欧债危机的结构性矛盾尚存,市场上有可能出现核心国家国债供给不足导致收益率下跌的现象。同时,欧美货币政策差异化的进一步加大,也将给一些债务负担较高国家的债券收益率带来上涨的机会。

图3 2015年美国国债收益率曲线(%)

数据来源:汤森路透datastream数据库

此外,资金流向、新兴市场投资环境、突发事件等因素的影响,也会对欧美债券的市场走向产生一定影响。2016年,预计新兴经济体的经济增长将进一步放缓,短期内没有任何一家主要央行准备大规模收紧货币政策。因此,这些国债被进一步大规模抛售的可能性不大。同时,大宗商品价格反弹乏力,通胀预期的不确定进一步增加,将影响债券走势的波动性。

2016年,随着发达经济体经济的稳步复苏,投资者对其债券收益率的预期将会有所提高。从通胀层面来看,若欧美主要经济体在2016年能够保持温和通胀水平的话,将会降低其国债收益率大幅下跌的风险。从货币政策来看,由于美国与欧元区货币政策出现分化,其主权债券走势也会呈分化趋势:美国短期国债的收益率因受到加息的影响已经开始上升;而量化宽松政策时间的延长,将使欧元区核心国家的国债收益率继续维持在低位。然而,其他经济体的实体经济和金融市场对其国家债市利率的反馈作用正在加强,这些经济体的宽松货币政策将在一定程度上制约长期美债收益率的回升:当全球金融市场不稳定性加大时,资金更倾向于流入相对更为安全的债市,因此,美国国债收益率曲线趋平的趋势或将持续。

作者单位:中国银行伦敦分行