套息交易已死?

在外汇市场中,套息交易指借入低息货币并投资高息货币,旨在获得息差收入。从理论上来说,这种策略不应该获得任何利润,根据无抛补利率平价模型,若两种货币之间存在利率差异,那么高息货币必然对低息货币贬值以弥补利率差异,导致套息策略无利可图。然而像其他许多经典理论一样,利率平价在某种程度上也被证明是错误的:套息交易不仅能够成功,而且一度风靡外汇市场。但在后金融危机时代,套息交易策略的表现却非常糟糕。

衡量套息交易活动并不容易,但仍然存在一些定量指标可供借鉴。其中备受关注的一个指标是追踪套息交易策略的ETF(交易所交易证券)DBV,该ETF追踪德意志银行G10货币收割指数(Deutsche Bank G10 Currency Future Harvest Index - Excess Return)的表现,后者利用特定算法试图在10种流动性最高的货币中进行套息交易。DBV提供了进行低成本套息交易的投资途径,若投资者看好套息交易但缺乏相关资源时,买入并持有DBV是较好的方法。

双重因素导致套息交易失败

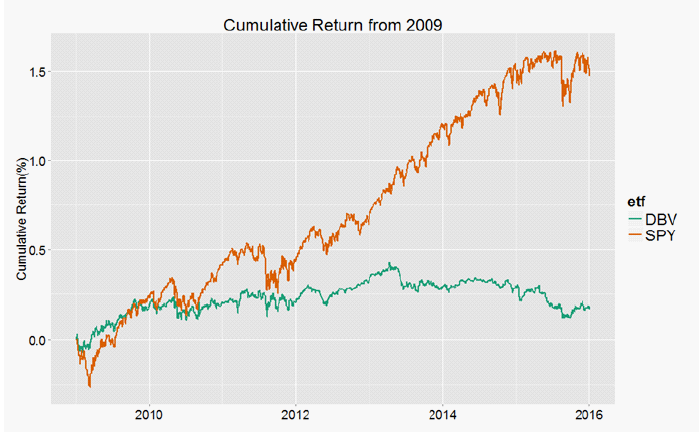

在后金融危机时代,DBV表现持续落后于SPY(追踪S&P500指数)(见图1),且这种差异在2012年之后显著扩大。假设一个投资者使用买入并持有策略,在2009年1月1号分别在DBV和SPY上投资1美元并持有至2016年1月6号,在SPY上的投资可获净利润1.47美元,而DBV仅为0.18美元。前者的年化夏普比率(风险调整后收益率)达到0.78,后者仅为0.19。不管使用哪个指标衡量,套息交易都非常失败。

图1 累计收益率(2009.01.01~2016.01.06)

数据来源:雅虎财经(Yahoo Finance), Dailyfx中文网

套息交易要获得成功,需具备两个条件:一是足够高的息差,二是货币波动性维持低迷。若高息货币兑低息货币贬值,即便贬值幅度温和,也能轻易地抹掉息差收入导致策略失效。在过去6年中,这两个条件都已被人为破坏。

从息差角度看,为应对通货紧缩,主要央行纷纷推出大规模定量宽松政策或持续降息,导致各国利率差异显著缩小,降低了投资者进行套息交易的激励。

从波动性看,虽然仍有一些货币,如新兴经济体中的巴西里亚尔、南非兰特,以及经济合作与发展组织(OECD)中的澳元和纽元等,长期利率仍显著高于美元、日元等传统融资货币,但汇率政策和货币政策差异导致上述货币的大幅波动,不仅完全抵消了息差收入,更令套息交易组合亏损累累。笔者认为这是策略失败的根本性原因。

痛苦的回忆:黑天鹅的洗礼

2009~2012年,DBV实现温和上涨;然而从2013年开始,策略表现先是急转直下,2014年基本持平,2015年再度恶化,当年累积下跌8.6%,创金融危机以来最大年度跌幅。2009~2012年,美元维持疲软,日元因日央行宽松预期而持续贬值,融资货币表现弱势和相对较高的息差为套息交易策略提供了支持。但随着2011~2012年新兴市场国家普遍迎来一轮意外的“回归之旅”,导致大宗商品价格下跌,大大加剧了澳元等商品货币的贬值压力。巴西里亚尔、南非兰特、澳元等高息货币大幅贬值,严重侵蚀了套息交易组合的利润。而美国经济在2014年年中的超预期复苏以及美联储加息预期的持续升温,更使套息交易雪上加霜:美元在过去的18个月中称霸外汇市场,新兴市场货币和商品货币迎来加速下跌。

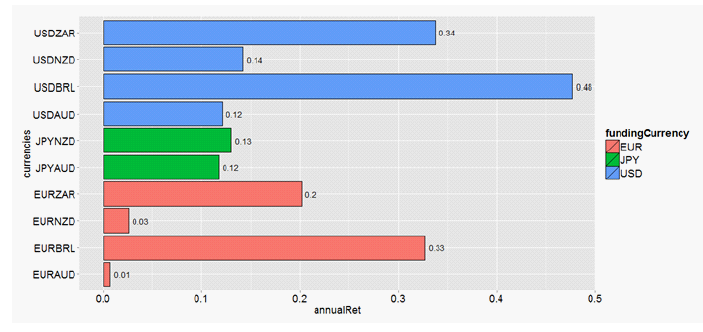

美元、欧元、日元等主要融资货币在2015年对高息货币大幅走强(见图2),新兴市场货币尤其疲软,其中美元/里亚尔上涨48%,欧元/里亚尔上涨33%。主要商品货币也表现糟糕,甚至跑输欧元和日元,欧元/澳元在2015年小幅上涨0.1%,欧元/纽元也小幅上涨2.6%。新兴市场货币贬值既在预料之中,又在意料之外。随着2007~2008年金融危机和2009~2011年欧债危机的爆发,巴西、南非和俄罗斯的资本净流入开始放缓;美联储加息预期升温加速了资本外流,导致新兴市场货币甚至比欧元和日元更弱。意料之外的发展或许在于贬值幅度,巴西雷亚尔、南非兰特下跌周期已经进入第5个年头,下跌趋势如此强烈,以至于最坚定的动能交易者都开始怀疑下跌趋势是否可能进入尾声。

图2

数据来源:Quandl, Dailyfx中文网

对套息交易者而言,2015年注定充满了痛苦的回忆。2015年1月瑞郎升值和2015年8月人民币升值令套息交易者损失惨重。笔者认为,上述两个事件不仅会在短期内侵蚀套息交易策略的利润,还会降低投资者在中长期对套息交易的信心:汇率波动与央行政策息息相关,当投资者逐渐意识到央行政策“不可预测”时,就可能对套息交易“望而却步”。谁能保证类似的事件不会在2016年重演呢?累积数年的息差收入在一夜之间消失,这种极端风险对策略有效性的打压无疑是长期的、致命的。

机遇与危机并存

全球经济增长依旧乏力,新兴经济体在2015年加速放缓令主流经济学家大跌眼镜。由于根植于国内经济结构失衡的放缓风险不会在短期内得到缓解,因而大宗商品价格在2016年可能会维持疲软,进而拖累澳元、纽元等高息货币。与此相反,逐渐走上温和复苏的欧洲经济有望为欧元和瑞郎提供潜在支持,尤其是前者。欧元区经济在经历数年的衰退和低增长后可能在2016年实现温和扩张,即便缺乏欧央行QE的支持,上述复苏也完全可以预期。经济增长总是呈现周期性特征,衰退过后必然迎来繁荣。日央行货币政策的黔驴技穷可能导致日元空头平仓离场。支持日元熊市的根本因素是对日央行“无限”QE的极端预期,而当投资者最终意识到黑田东彦的承诺仅是一张“空头支票”时,日元长期下跌趋势可能迎来反转。换句话说,一度在过去数年表现疲软的欧元和日元可能转为走强,并继续跑赢新兴市场货币和商品货币。也就是说以日元和欧元为融资货币的套息交易可能会继续亏损。

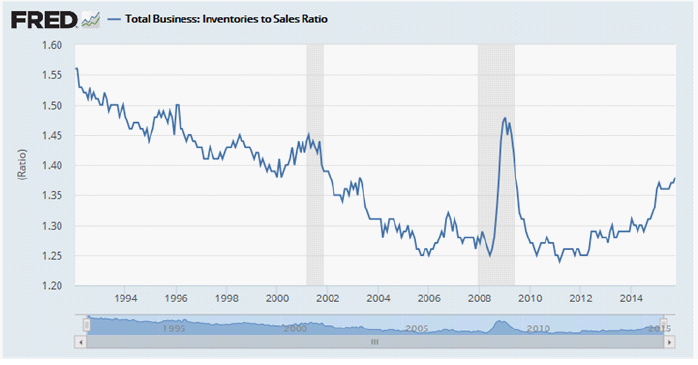

美联储在2015年12月提高基准利率,拉开近10年起来首次紧缩的帷幕。但联邦公开市场委员会(FOMC)的如意算盘可能会落空。美国经济增长并没有如主流经济学家预测般强劲。2015年10月,存货/销售比率已升至1.38,创6年新高,表明下游需求增长速度显著低于企业产量增速。这往往是经济的繁荣周期进入尾声的强烈信号。上一次存货/销售比率快速上升时,美国经济正经历大萧条以来最严重的经济危机(见图3)。笔者认为,加息本身不仅可能打压本已疲软的消费和投资,更可能恶化风险偏好并刺破资产价格泡沫。目前,缺乏足够的证据表明美联储有能力在未来12个月连续加息。一旦美国经济或股市在2016年上半年遭遇逆风,美联储货币政策可能发生根本性逆转。在这种极端情况下,美元长期趋势可能反转,多数新兴市场货币和商品货币或有望在2016年实现中期修正,以美元为融资货币的套息交易则可能实现温和盈利。

图3 美国存货销售比率

数据来源:圣路易斯联储(Stlouisfed)

尽管不缺乏亮点,但全球经济前景依旧暗淡,新兴市场可能进一步放缓,美国也难以独善其身,全球货币政策或再度趋同。另一边,风险资产价格开创历史新高,金融市场完全与基本面脱轨,“崩盘”风险若隐若现。2016年的市场注定不会平稳,OECD股市会不会跟随新兴市场股市而转为走熊?美元走强成为“一致预期”后是否暗示顶峰已经不远?商品价格严重超卖后是否迎来反转?面对多重不确定性,依赖高息差和低波动的套息交易策略可能继续失效。

本文中的任何意见、分析、数据或其他资料,只能视作一般市场评论及观点,并不构成投资建议。福汇不会为任何依赖这些资料而造成的直接或间接的损失、破坏、包括但不限于任何盈利的损失而承担法律责任。