我国中间品贸易发展大有可为

伴随着国际生产分工合作发展,全球中间品贸易迅速发展。中国目前已成为中间品贸易第一大国,中间品贸易结构逐步优化。发展中间品贸易有助于进一步推动经济全球化发展,密切产业链供应链联系,提升全要素生产率。展望未来,中国中间品贸易发展前景广阔,中间品的绿色化、数字化水平将不断提升,但也要注意国际政治经济风险对中间品贸易的冲击。有关部门应加大对中间品贸易的支持措施,完善中间品贸易统计,进一步释放中间品贸易潜力,助力我国外贸高质量发展。

全球及中国中间品贸易的发展情况

联合国统计司《按经济大类(BEC)分类》根据商品的最终用途,将国际贸易产品分为中间品、资本品和消费品。中间品是生产过程的中间投入,并且在生产中被消耗,是供给体系循环运转的基础,是最终消费的“消费品”。狭义上,中间品指的是货物中间品;广义上,中间品还包括服务投入中间品。以下笔者仅针对货物中间品进行讨论。中间品贸易伴随产业内贸易发展而来,是全球经济一体化,特别是国际垂直分工发展带来的结果和跨国公司生产制造外包活动的具体体现。

全球中间品贸易总体发展态势

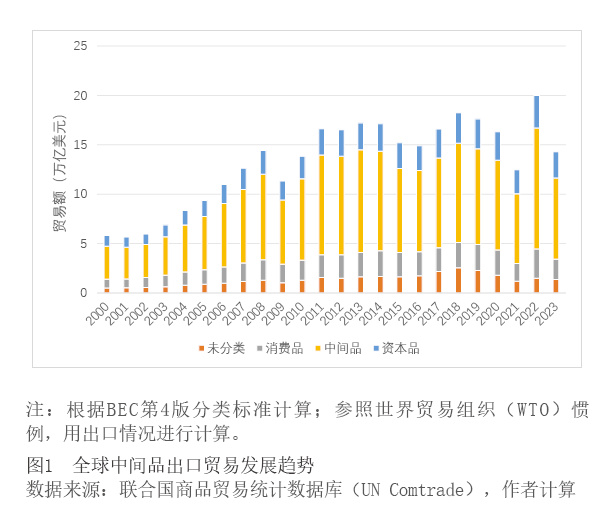

全球中间品贸易现已成为全球贸易的“半壁江山”。20世纪80年代,中间品贸易占全球贸易总额的30%左右。2000—2023年,全球中间品出口占总出口的54%左右,中间品进口占总进口的56%左右(见图1),中间品贸易发展成为全球贸易的“半壁江山”。全球中间品贸易规模从1970年的3000亿美元左右增加到2022年最高12.2万亿美元,年均复合增长率在7%左右(见图2)。

全球产业转移、经济基本面等变化影响全球中间品贸易发展态势。例如,在20世纪70年代美国产业向日本和德国转移期间,20世纪80年代中期到90年代日本产业向东南亚转移期间,以及2000年以来相关产业向中国转移期间,中间品贸易增速相对更快。2013—2015年,中间品贸易占全球贸易的份额略有下降,这与当时全球生产制造分散化程度步入成熟期、生产外包活动的增长势头有所减弱有关。之后,全球产业链供应链逐步进入重构期,中间品贸易的规模和份额都回归到增长态势。此外,2008年国际金融危机爆发、2020年新冠疫情全球大流行都导致中间品贸易规模阶段性下降。

中国中间品贸易总体发展态势

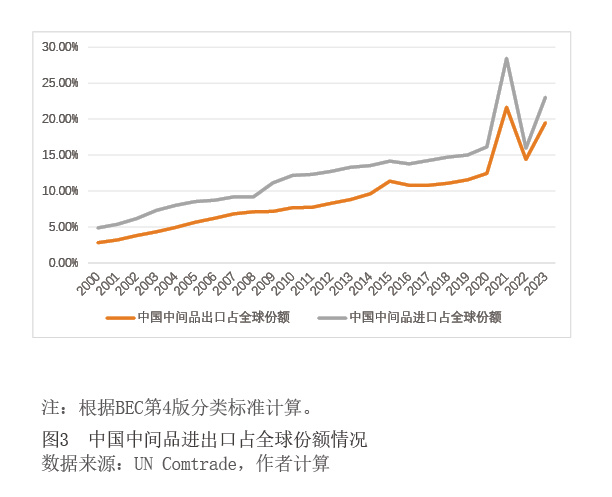

2000年以来中国中间品贸易快速发展,占全球的比重和全球位次不断上升,成为中间品进出口大国。出口方面,2000年中国中间品出口规模占全球中间品出口总额的2.8%,位居全球第11位。此后,中国中间品出口规模在全球的位次快速上升,2001年上升到第8位,2002年上升到第7位,2003年上升到第4位,2006年上升到第3位,2010年上升到第2位,2012年上升到第1位,至2023年中国连续12年保持全球中间品出口第一大国地位,2023年中国中间品出口规模占全球的19.5%。进口方面,2000年中国中间品进口规模占全球中间品进口总额的4.9%,位居全球第5位。随后,中国中间品进口规模在全球的位次快速上升,2001年上升到第4位,2002年上升到第3位,2005年上升到第2位,2009年上升到第1位,至2023年中国连续15年保持全球中间品进口第一大国地位,2023年中国中间品进口规模占全球的23%(见图3)。

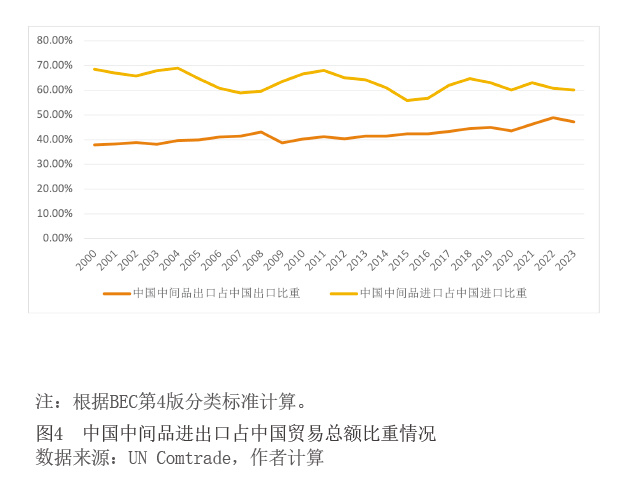

当前我国中间品进口相对中间品出口规模更大,与此同时中间品出口占总出口的比重不断提升,中间品进口占总进口的比重有所下降。2000年中国中间品进口规模比中间品出口高44.7%,至2023年已降至21.3%。中国中间品进口规模相对更大,主要原因是中国进口大量的原油、矿产品等资源型产品以及集成电路等关键零部件;而中间品出口产品总体上以制成品为主。未来伴随着中国产业链不断成熟,生产制造环节价值链地位逐步提高,企业持续“走出去”在海外开展国际产能合作,将会带动更多中国中间品出口。从中间品进出口占总进出口的比重看(见图4),出口方面,2000年中国中间品出口占中国总出口的比重为37.9%,2023年为47.3%,提升近10个百分点。进口方面,2000年中国中间品进口占中国总进口的比重为68.5%,2023年为60.1%,下降8.4个百分点。

我国半成品出口占中间品出口的比重上升,资本货物零配件占中间品进口的比重减少(见表1)。结合企业的生产过程,中间品大致可以分为三类:初级中间品(BEC编码111、21和31)、半成品(BEC编码121、22和32)、资本货物零配件(BEC编码42和53),这一划分反映了产品技术含量由低到高的升级。根据这一划分标准,过去20余年,出口方面,中国初级中间品、资本货物零配件出口占中间品出口的比重下降,半成品出口占中间品出口的比重上升,这反映出中国在全球生产网络中的中心地位不断增强,成为全球重要的生产组装枢纽。进口方面,同期中国初级中间品进口占中间品进口的比重增长较多,半成品占中间品进口的比重略有增长,资本货物零配件占中间品进口的比重大幅减少,这反映出中国制造业综合实力不断增强,对工业生产原料的进口需求快速上升,与此同时对海外技术含量较高的中间品依赖程度有所降低。

发展中间品贸易的意义

发展中间品贸易,有助于推动经济全球化持续发展,为发展中国家经济增长提供机遇。一是在发展中间品贸易过程中,各国可以聚焦于更符合自身比较优势的产品生产,不断提升专业能力,降低生产制造成本,促进全球生产制造链条更有效率地运转,进而带动经济全球化的持续发展。二是可以为发展中国家融入全球生产制造体系提供机遇。中间品贸易往往是发展中国家和新兴经济体进入世界市场的第一步,可以为工业化起步晚、现有生产制造水平不高的国家提供宝贵的发展机遇。

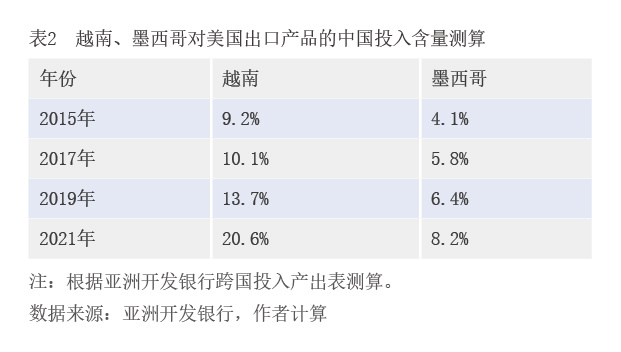

发展中间品贸易,有助于加强各国产业链供应链联系,防止“脱钩断链”。受大国博弈、地缘政治冲突等因素影响,当前全球产业链供应链加速重构,产业链供应链合作面临的不确定、不稳定因素逐步增加。在此背景下,中国发展中间品贸易,一方面有助于促进中国与周边及更多国家的经贸联系,另一方面也有助于中国与美国间接拉紧产业链联系。由于美国实施对华限制政策,中美之间直接的贸易联系有所弱化,中国在美国进口产品的份额从之前24%左右的高点下降到目前的14%左右,中国不再是美国第一大进口国。但与此同时,中国与美国通过越南、墨西哥的间接贸易联系在加强。例如,2021年越南出口美国的产品中,含有20.6%的中国投入(主要是中间品投入),而2017年这一比例为10.1%(见表2)。这意味着,在最终产品贸易遭遇逆全球化冲击的情况下,中间品贸易可以发挥间接拉紧产业链供应链联系的重要作用。

发展中间品贸易,有助于提升产业的全要素生产率,形成新质生产力。特别是高质量中间品生产并不完全以“成本”论,专业技术水平是跨国公司选择开展垂直分工合作的主要标准,更多反映了产品契约理论,是企业边界与市场边界的重新划分。企业的技术能力是未来中间品贸易升级的关键所在。跨国公司选择中间品生产企业后,会考虑生产企业的专业能力,有时还会对生产企业进行技术辅导、与其进行技术交流。生产企业可以根据跨国公司要求,不断提高研发投入,提升研发效率。对于中国而言,大量先进技术设备、关键零部件等中间品进口,有助于国内产业链供应链的畅通运转,满足国内产业结构调整和转型升级的需要。整体来看,拓展中间品贸易将为我国全要素生产率提升和贸易新质生产力发展做出贡献。

未来中国中间品贸易发展面临的机遇与挑战

中国企业有优势引领新型中间品贸易。未来一段时间内,伴随着全球产业链供应链重构调整,中间品贸易将会迎来新一轮发展机遇。在全球经济绿色、数字化转型的背景下,中间品贸易的技术含量将不断提升,未来更多智能化、低碳化中间品,以及促进减排发展、智慧化转型的中间产品将得到更多企业的关注和青睐,中间品贸易的产品结构将会发生转变。中国企业在绿色和数字化赛道上起步较早,基本取得了先发优势。中国企业可以凭借这一优势,引领更符合当前时代特征的新型中间品贸易。

发达国家保护主义政策也可能对中国中间品贸易发展造成负面影响。随着全球政治经济形势变化,美欧等发达国家保护主义政策从关注最终产品对本土市场的冲击,逐步转变到关注内部产业发展,推动制造业回流,重塑自身在中间品的生产加工能力。在此背景下,全球跨国公司中间生产环节的竞争和博弈将不断加剧,针对部分中间品贸易的关税、非关税壁垒,特别是标准、“价值观”政策等各方面的限制可能不断增多,将对中国中间品贸易发展造成负面影响。

政策建议

2023年底召开的中央经济工作会议指出,巩固外贸外资基本盘,拓展中间品贸易;2024年《政府工作报告》明确提出,拓展中间品贸易、绿色贸易等新增长点。这为未来一段时期我国中间品贸易发展指明了方向。当前及未来一段时期,我国中间品贸易具有较大的发展空间。下一步,我国应进一步提升中间品贸易的便利化水平,与有关国家开展中间品贸易的制度性合作,促进中间品贸易持续健康发展。

对内打造适宜中间品贸易发展的制度环境。完善顶层设计,推出一揽子促进中间品贸易便利化的政策措施。加快完善对中间品识别工作,开展进口关税、出口退税以及有关配额的调整,以更好地符合中间品贸易发展的实际需要。适当支持先进技术设备、关键零部件以及资源性产品等优质中间品进口,推动我国优势中间品出口。

对外开展中间品贸易的制度性合作。中间品要多次跨境贸易,即使关税和非关税壁垒很低,其贸易保护程度也会被放大,贸易壁垒将产生累积效应,贸易成本被大幅提高。因此,我国应考虑在对外商签区域贸易协定过程中,纳入中间品贸易议题,探索推动零关税、零非关税壁垒。与此同时,推动重点地区、重点行业面向海外重点市场开展中间品贸易合作,打造重点区域产业链供应链中间品贸易合作机制。此外,尝试与欧盟、日本、韩国加强中间品贸易合作,以双边中间品贸易为抓手,更好地促进中国与欧盟、日本、韩国的经贸和产业合作。

完善和优化中间品贸易统计。国际通用的BEC分类模型仅能大致区分产品的最终用途,但从实践情况看,由于很多产品存在双重用途,导致分类并不完全准确。例如,大量农产品既可以作为最终消费品,也可以作为食品加工业的中间消耗品。这意味着,深入到行业层面研究中,BEC分类会带来模糊之处,从而可能影响结论的适用性。对此,建议推动多个部门协作,围绕中国进出口产品最终用途情况进行归纳总结,形成标准更为清晰、适用性更强的中间品贸易统计规则,为后续在宏观、行业和主体层面开展中间品贸易分析奠定基础,为更精准地出台中间品贸易政策提供帮助,促进中国规则国际化,为全球中间品贸易规则发展贡献中国智慧。

鼓励中国企业“走出去”,助力中间品贸易发展。未来,随着中国企业“走出去”,海外生产布局将会对中间品贸易带来深远影响。对此,有关部门应积极统筹投资和贸易协调发展,发挥“出海”项目对于国内经济社会发展的带动作用,通过更加市场化、法治化的方式,在符合国际通行规则的前提下,鼓励海外项目更多使用国内生产的上游原辅材料和设备零部件,为促进中间品贸易提供有效帮助。

作者单位:商务部国际贸易经济合作研究院