全球央行数字货币开发进展与跨境支付应用

近年来,全球央行数字货币(CBDC)加速发展,更多的央行和货币当局探索步入后期阶段。零售型CBDC成为主流,新兴市场与发展中国家表现出强烈的发行意愿。作为新生事物,CBDC对国内传统金融体系具有广泛而深刻的影响,同时在跨境使用与外部溢出方面也具有突出作用。CBDC开发需要保持谨慎,以公共部门为主导,私营部门积极参与,基于国情,循序渐进、迭代式推进,鼓励创新与防范风险并举,共同迎接货币数字化新时代。

全球CBDC开发步入新阶段

近年来,随着新技术普及应用,数字支付迅猛发展,全球金融体系处于变革期,特别是经历加密货币市场震荡后,CBDC开发加速步入新阶段。根据国际货币金融机构官方论坛(OMFIF)最新调查,预计未来五年约41%的央行将发行CBDC,约70%的央行将在未来十年发行CBDC。全球CBDC开发已逐步形成共识,并呈现若干新特征。

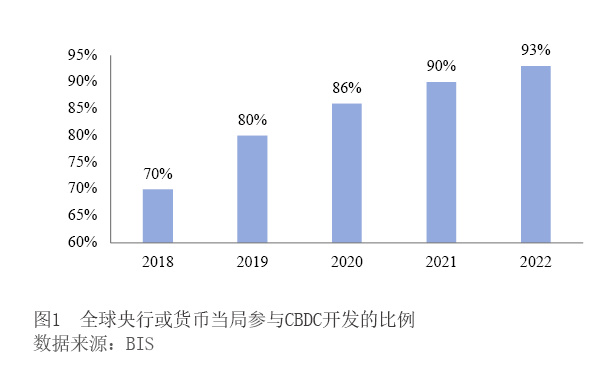

第一,全球CBDC开发具有广泛性,且开发进程步入探索后期阶段。2023年国际清算银行(BIS)第六次调查显示,在受访的86家央行或货币当局中,参与CBDC开发的央行或货币当局占比进一步上升至93%,同比提升3个百分点,较五年前增加23%(见图1)。根据大西洋理事会统计,截至2023年10月,130个国家已启动CBDC探索,约占全球国内生产总值(GDP)的98%。特别值得关注的是,超过一半的央行或货币当局已完成概念论证,步入具体开发试点阶段,约6%的央行或货币当局已尝试运行或发行CBDC(见图2)。

第二,主要央行态度发生转变,国际货币步入数字化开发时代。2021年以来,全球主要央行对CBDC的立场与态度发生实质性转变。数字美元处于论证阶段。美联储从早前的保守否定转向审慎论证,特别是美国总统拜登首次发布行政令,要求美国政府“紧急”研究和开发数字美元。数字欧元步入“准备阶段”。欧洲央行经过两年调查与测试,已开启数字欧元第二阶段(2023年末至2025年末)。数字英镑处于发行设计阶段。根据相关文件与公开信息,数字英镑原型设计与测试将持续至2025年,预计将在2030年落地面世。数字日元启动试验第三阶段。2023年4月,日本央行联合商业银行、第三方支付平台等就数字日元存取款、汇款交易等开展第三阶段实证测试,最终将在2026年对于是否发行数字日元做出最终决定。数字人民币于2019年率先落地,试点探索不断深化。截至2023年末,个人数字人民币钱包达1.5亿个,钱包余额为250亿元,累计支持交易近5.2万亿元。

第三,发展中国家CBDC开发意愿更加强烈,不同地区CBDC开发进程存在差异。目前,约有11个经济体正式发行CBDC,绝大部分为发展中国家。根据BIS调查,发展中国家央行试点CBDC的比例几乎是发达国家央行的2倍。从不同地区来看,亚洲CBDC探索呈现蓬勃态势。根据大西洋理事会调查,亚洲约有35个亚洲国家启动CBDC开发试点。除中国以外,柬埔寨于2020年发行数字货币“巴孔”,印度在2023年12月启动数字卢比试点并不断扩展服务范围,菲律宾、马来西亚、泰国、印尼、老挝等也相继加入CBDC开发行列。在“美元化”与“加密货币化”交织的严峻背景下,拉美和加勒比地区在CBDC实践中步伐较快。目前,巴哈马、牙买加、东加勒比货币联盟等均已推出CBDC,巴西、秘鲁、墨西哥表态计划发行CBDC。超过一半中东和中亚国家正在考虑或已启动CBDC开发[1]。特别是中东石油出口国家致力于依靠CBDC提高国内和跨境支付效率。虽然非洲国家对于CBDC表现出极大的兴趣,但绝大多数国家仍处于研究的初始阶段。相较于其他地区,非洲国家央行将面临网络安全、用户采用率低、运营负担过重等现实问题[2]。

第四,零售型CBDC开发进程快于批发型CBDC,零售型CBDC与快速支付系统(FPS)相互补充。CBDC分为零售和批发两种类型,不同的动机、担忧以及本地实际,决定了央行设计选择。从实践来看,零售型CBDC开发进展快于批发型CBDC。根据BIS调查,约1/4的央行或货币当局正在试验零售型CBDC,是批发型CBDC的两倍。同时,近年来,全球超过70%的国家和地区建立了FPS系统。FPS可以实现小额实时支付交易,与零售型CBDC功能存在一定的相似性。但需要关注的是,CBDC是央行货币,而FPS处理的是商业银行货币。零售型CBDC与FPS共同发展并不矛盾,二者相互补充,可以有效提高支付效率和弹性。

跨境支付成为CBDC发展与合作重点

随着国际往来日益密切,全球跨境支付需求快速增长。传统支付架构难以适应新时期发展,存在诸多不足与缺陷,供需矛盾和摩擦加剧。金融稳定委员会(FSB)将其概括为成本高、速度慢、访问受限、透明度低四项,改进跨境支付逐渐由共识转化为行动,CBDC合作成为跨境支付的关键突破口之一。

从多边层面看,主要国际组织肯定CBDC跨境支付的重要性与基本方向。2020年10月,二十国集团(G20)提出改善跨境支付的倡议,并将CBDC确定为解决方案之一。BIS、国际货币基金组织(IMF)和世界银行(WB)已就CBDC在跨境支付中的应用进行了大量研究。BIS成立瑞士、新加坡、中国香港、伦敦、北欧等创新中心,积极探索CBDC跨境支付的技术思路和模式选择。2021年7月,BIS等国际组织联合发布报告,提出CBDC跨境支付的兼容模式、互联模式和单系统模式,为多边CBDC使用指引方向。

改进跨境支付成为全球央行开发CBDC的重要动机之一。根据2023年BIS调查,发达经济体与新兴市场经济体对于CBDC改进跨境支付的重视程度正在趋同。在批发型CBDC开发中,强化跨境支付效率成为最主要驱动因素;在零售型CBDC开发中,跨境支付效率动机呈上升态势,与金融稳定摆在同等重要的位置。

主要央行启动CBDC跨境支付探索。2023年5月,美联储、欧洲央行、日本银行、英格兰银行等联合发布文件,指出“不断变化的支付环境,要求中央银行考虑如何将CBDC用于批发和跨境使用”[3]。美联储在2021年11月启动纽约创新中心,宣布与BIS创新中心开展战略合作,未来或将启动数字美元跨境试验。2023年4月,美联储委员会发布关于公众对CBDC意见摘要,提到“CBDC可以通过增加竞争来改善跨境支付,批发型CBDC是改善跨境支付的可行替代方案,其风险可能低于零售型CBDC”[4]。欧洲央行在2023年4月发布关于数字欧元设计的第三份进展报告,表示在数字欧元推出后,可能增加跨境转账功能。日本银行于2020年发布数字日元报告,强调确保数字日元能够用于跨境支付,而不仅仅是国内支付。

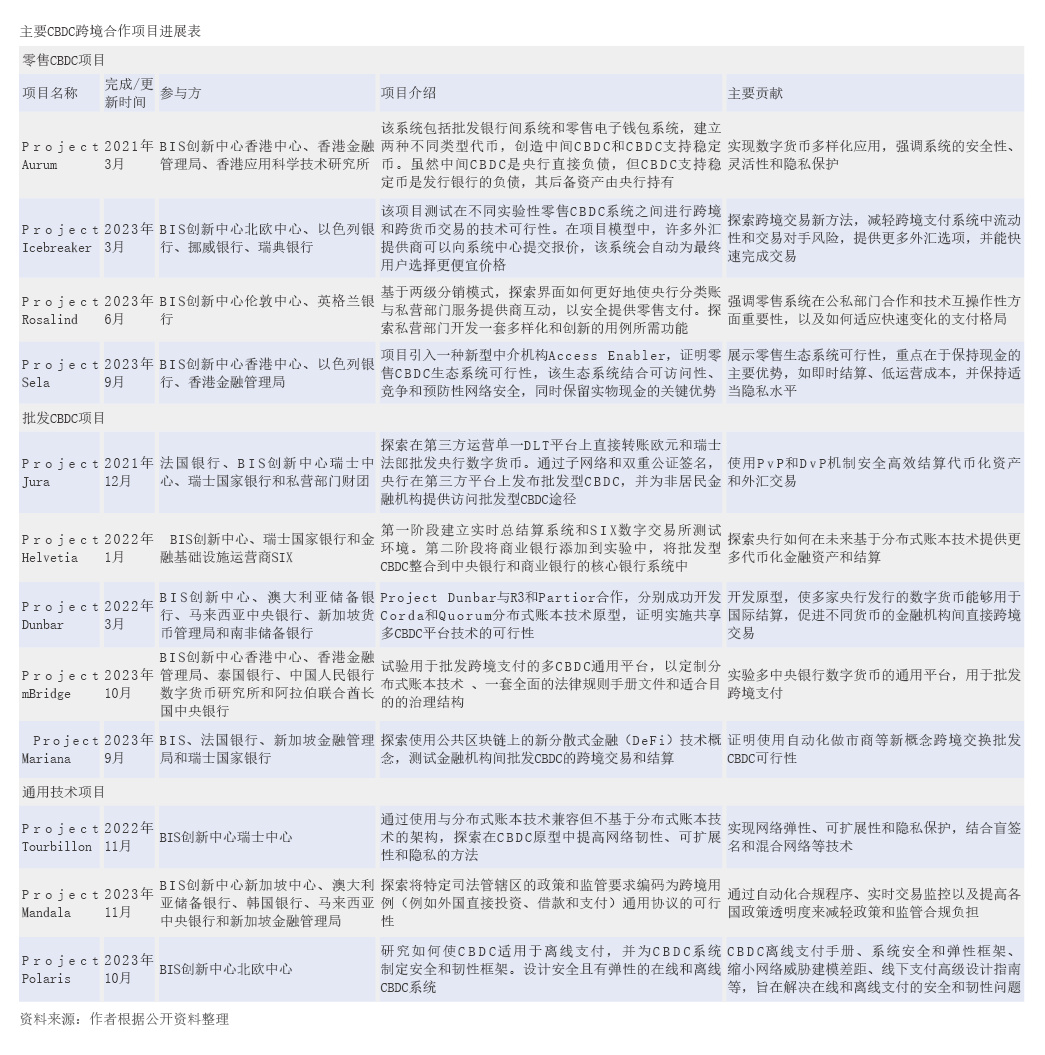

全球范围内,CBDC试验项目广泛铺开,跨境合作项目不断深化。从区域分布来看,项目主要集中在欧洲和亚洲新兴市场经济体,可能源于欧洲拥有较为先进的技术基础设施以及一体化程度较高,亚洲新兴市场经济体对于改进跨境支付存在较强意愿。从项目类型来看,在CBDC跨境合作中批发型项目较多。相较于零售型CBDC,批发型CBDC在解决跨境支付摩擦中更具优势。目前,绝大部分试验项目均已取得阶段性成果(见表)。未来,在前期基础上,CBDC跨境合作项目需要持续优化连接方案、隐私保护及流动性管理工具,扩大试验范围,完善相关法律框架和平台条款规则。

CBDC跨境支付对传统金融体系的影响

CBDC对于提升支付包容性与跨境支付效率具有重要意义。根据世界银行统计,当前全球约有14亿人没有金融账户。CBDC无需银行账户即可使用,其数字身份识别、直接访问等特性可以为无法获得传统金融服务的居民提供进入正规金融体系的途径。CBDC可以强化支付信心,降低交易成本,改善资本分配效率。特别是对于发展中经济体,无银行账户个人获得CBDC服务,对金融包容性的提升比例可以高达20%[5]。特别是在跨境支付方面,相较于传统模式,CBDC作为央行直接负债,具有极高安全性与流动性,跨境支付更加便捷流畅,链条短、成本低、透明度高、摩擦少。CBDC与现有跨境支付渠道相互补充,可以增加跨境支付多样性和竞争性,进一步提升效率与服务体验[6]。同时,CBDC跨境支付将显著降低外汇成本与延误风险,缓解各国特别是新兴市场经济体汇率高度波动以及主要货币流动性不足等现实问题。

CBDC将降低现有国际货币惯性,但难以根本上动摇国际货币体系。CBDC可以绕过传统跨境支付架构,开启双边、区域支付新渠道。近年来,许多CBDC跨境支付实验项目均以本币CBDC用于跨境支付,并嵌入外汇兑换交易、本国商业银行服务,一定程度上降低了对美西方代理行、环球银行金融电信协会(SWIFT)系统、美元等主要货币的第三方依赖度。随着CBDC在跨境支付中广泛接纳与使用,特别是在大国博弈、地缘政治风险高企背景下,可能将在部分国家和地区往来削弱美元等主要货币惯性。但是,美元主导地位不仅仅是基于技术或支付系统的效率,而是建立在国际投资者对美元稳定性和流动性的深厚信任等因素之上,尽管CBDC可能带来创新,但不太可能动摇以美元为主导的国际货币体系。

此外,随着CBDC广泛、大规模应用于跨境领域,货币替代风险可能上升,国家和部门之间的溢出效应加剧,资本流动面临更高波动性,金融风险传染效应将进一步放大[7]。这会对国际货币体系与金融稳定带来新的冲击,需要进一步深度研究与分析。

CBDC跨境支付发展前景与合作建议

CBDC是一个新生事物,开发应用仍有许多“未解之谜”。IMF在政策报告中强调,各国国情、软硬件情况、监管与法律框架存在差异,目前并没有全球适用的统一规范与设计标准。CBDC开发需要保持谨慎,深化合作,在跨境支付方面发挥积极作用。

深化CBDC跨境支付合作。传统支付系统互联互通程度较低,根据支付与市场基础设施委员会(CPMI)调查,全球只有不到1/10的支付系统(26个)与外国支付系统建立了互联安排。目前,一些CBDC跨境支付项目在试验阶段获得成功,并显示优越性,将成为改善全球跨境支付的重要方向。从多边视角来看,IMF、BIS等国际组织应加强与全球央行的沟通,考虑制定具有可操作性、可兼容的CBDC国际标准。探索构建CBDC国际金融基础设施,推进支付系统互联互通,短期内兼容模式更具可行性,但长期互联模式甚至单系统模式将带来更大益处。切实推进跨境数据交换与信息标准建设,缓解跨境CBDC使用中的摩擦。同时,面对货币替代、汇率波动以及洗钱、恐怖融资、避税等跨境使用溢出风险,推动形成CBDC跨境支付政策指引。

搭建CBDC资本流动管理框架,防范跨境风险传染效应。针对资金流量、存量以及交易目的,制定CBDC资本流动管理措施。以技术实现CBDC资本流动管理自动化,形成一套基于规则的智能指令,建立地理围栏,实现资本流动可编程性。探索在CBDC生态体系三个层面,搭建资本流动管理框架。一是央行授权支付接口提供商进行资本流动管理,在数字钱包界面创建和维护资本流动管理代码;二是在CBDC架构层由央行直接实施资本流动管理;三是央行之间协调合作,在多边跨境平台上实施资本流动管理。针对实际情况,优化CBDC资本流动动态实施、快速响应机制。

总体而言,未来CBDC跨境支付合作可能趋于区域化、碎片化。对此,我国应持续推进CBDC合作,在地缘政治变局中优先达成双边及区域协议安排,搭建数据走廊,建立通用传输规则与跨境支付共识,提高国际金融话语权。

作者赵雪情系中国银行研究院高级研究员、中国人民大学国际货币研究所兼职研究员

作者李曼系北京大学经济学院金融硕士

[1] IMF, Central Bank Digital Currencies in the Middle East and Central Asia, Departmental Paper DP/2024/004, Apr 2024

[2] BIS, Central Bank Digital Currencies in Africa, BIS Papers No. 128, Nov 2022.

[3] BIS, Central Bank Digital Currencies: Ongoing Policy Perspectives, May 2023.

[4] Board of Governors of the Federal Reserve System, Money and Payments: The U.S. Dollar in the Age of Digital Transformation, Apr 2023.

[5] IMF, Implications of Central Bank Digital Currencies for Monetary Policy Transmission, FINTECH NOTE 2023/010, Sep 2023.

[6] Bouza S, Hlayhel B, Kroen T, Miccoli M, Mircheva B, Polo G & Sakha S. Departmental Papers Volume 2024 Issue 004: Central Bank Digital Currencies in the Middle East and Central Asia. IMF, Apr 2024.

[7] Kim S, Miksjuk A, Suryakumar N, Tuladhar A, Velculescu D, Wu Y, Zuniga J & Hallmark N. Digital Money, Cross-Border Payments, International Reserves and the Global Financial Safety Net: Preliminary Considerations. IMF, Jan 2024.