ëãèäøݧÆëÑæòÇˋë¡ë°¥óçῺ¥òƒÙîÕÆŠó¶òƒ

ëãèäøݧÆëÑæòÈ´FDIÈˋÇˋë¡ë°¥óòúåÖ¢Ó¿º¿¨ùƒàÖæò¥¯ùªÆÅധÿ¿àíØÌ¡ÇåÆçáÝ°ƒ¯üôȘÑåFDIøݧÆë°¥óçáý¿°ðÀÈíƒåÖëã£Ð¿ÉâÚ§úÑàȘFDIÇˋë¡ë°¥ó¥àÆÅøºÆÖÆé£₤¢Óƒ°æò§ÞñÓüí¿ÉâÚȘØýÆÅøºÆÖ¡■¤ûçÄâÚ§ãÆŠ¥ÁýãóµØççáëÑæòÅÅöˆÀÈ݃öáòÃâÚFDIÇˋë¡ë°¥óçῺ¥òƒÙîÕȘý§äüöØ¿ºFDIë°¥óüøæÇäð—üÁ¿Ä§´ØÕÀÈ

FDIë°¥óçáê§øøñ§ò§

ÇÆà¨ú·ñÑöÏ¢ÇȘFDIò»ƒïë°¥óø¼ØˆÆÅê§øøñ§ò§È¤çÖØ£øøòúFDIøݧÆë°¥óȘ¥ÇØâƒïFDIøݧÆëÑæòñ§ùªåÖƒÙ¥ûäÍÈ´Øåüô¥·°óøݧÆëÑæòƒÙ¥ûäÍÈˋ¢ˆí¿çáë°¥óÈ£çÖѱøøòúFDIÇˋë¡ë°¥óȘ¥ÇÇˋë¡FDIýÐýпèà´¿Äü礵Ș¡ªƒïòç¥òæŸøíëÑæòñ§ùªåÖƒÙ¥ûäÍÈ´Øåüô¥·°óæŸøíëÑæòƒÙ¥ûäÍÈˋ¢ˆí¿çáë°¥óÀÈ

ÇÆâºòññÂí¿çá§úÑà¢ÇȘFDIÇˋë¡ë°¥óòúåÖ¢Ó¿º¿¨ùƒàÖæò¥¯ùªÆÅധÿ¿àíØÌ¡ÇåÆçáÝ°ƒ¯üôȘÑåFDIøݧÆë°¥óñ§ò§çáý¿°ðÀÈåÖØåüôê§øøúÕÅöüôȘFDIÇˋë¡ë°¥óáÉ¿£äÿˋÝàFDIøݧÆë°¥ó¡■ƒÔýö¢¥ÅåçáÅéüÂȤúÕÅöأȘåÖÝÉù¯çàØ·ùÄú»Ñ₤üôȘ¢Ó¿º¿¨ùƒÑåëãøݧÆëÑæòë´¿»åÖçÖà»ñ§¿º¥Ø/çÄú½èÒêÂäÄòãá¢çáòçäÍÈ´Special Purpose EntitiesȘSPEsÈˋçàøÅ¥ð¿¨ùƒàóç⧽ÅÅȘƒÙ¿»çÖà»ñ§¿º¥Ø/çÄú½çáøÅ¥ð¿¨ùƒFDIø¼ØˆóÞæò§Þ¿»Ñèçáúéê¤æ¼ÆûȘÇùòݧ—§½ÅÅFDIøݧÆë°¥ó§¨àÝòÏòç¥ò°—æòý°ÅçÈúÝåÖëÑæòñÓüíçáæŸøíëÑæòñ§ÅéüÂÀÈúÕÅöѱȘƒ°áÖƒÆûþ°—ÆÖàÖæòÀÂüÚòÉí±ýÔÆé£ïçàá¢çáåÖƒ°ëãèÒ꿨ùƒÈ˜Ñ½¤µÆøñç£Ä݃¿ºëÑæòÈ´¥Çñç°äëÑæòÈˋȘÇùòÝFDIøݧÆë°¥ó§¨ÅÕå—òç¥òçáëãèäëÑæò¿ÌáÈÀÈ

FDIÇˋë¡ë°¥óçῺ¥òƒÙîÕ

OECDçá°¨ØÕ

2008áõȘƒÙ¥û¤üæ¼ÆŠñÂí¿æÕø₤È´OECDÈˋñÂý¥ÀÑëãèäøݧÆëÑæò£ªæ¥Ñ´ØÍÈ´çÖùá¯ÌÈˋÀñȘ¡û¯ÌòøýÃíŠÑå¢Ó¿º¿¨ùƒàÖæò§Ã¿¿àíØÌ¡ÇåÆùªÇ½âÇçáë°¥óä¶í§ä𗥡çЧ´ØÕȘ¯■â´È¤Ø£òúåÖÝÁøóFDIë°¥óò»ƒïòÝȘ§¨ƒÆûþSPEsÈ´¥ÇåÖá°Ø£ƒÙ¥ûäÍØâñ´°èêÂÀÂÝ£àüÑ´öˆçÝçăÆûþ£º¿¿çáäÄòãá¢çáòçäÍÈˋüÁ¿Äò»ƒïÇÆøů±âŠÈ£Ñ±òúÝ´¡ÌâÇæåæŸøíëÑæòƒÙ¥ûäÍçáFDIëñÇÓò»ƒïÀÈ

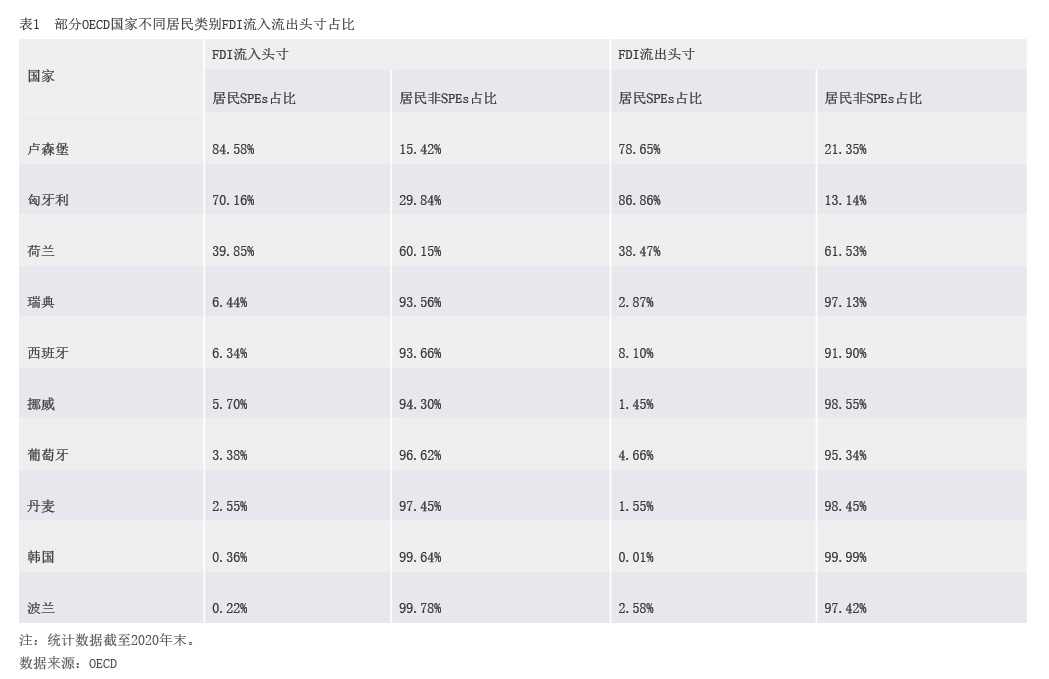

¯±âŠƒÆûþSPEsüÁ¿Äò»ƒïÀÈÑåØ£ƒÙ¥ûäÍѽîåȘƒÆûþSPEsÆŠçÝçÄòçä̓٥ûêˆüçèìȘƒÙ¿»ù■ûúçáFDIæò§ÞØ£¯Ð§—òúøÅæˆÅ壷åÖëƒæò§ÞȘ§¨óðÇÆFDIë°¥óò»ƒïøů±âŠÆÅøºÆÖ£þçûÑåçÝçă٥ûÆÅòç¥òƯüšçáFDIæò§Þ¿ÌáÈÀÈçÝú¯È˜ô˜èÙÝÊÀÂÅìîââ«çàƒÙ¥ûäÍü·OECDÑ´óÖÝ´ù맨ƒÆûþSPEsÇÆùªÆŃÆûþçËö£øů±âŠ¤µçáFDIëñÇÓò»ƒïÀÈOECDë°¥óò»ƒïüåòƒÈ˜§Äøê2020áõáˋȘô˜èÙÝÊÀÂÅìîââ«°˜¿»70%çáFDIê¼àŠê¼°—ëñÇÓÆèƒÆûþSPEsýºèºÈ˜Ñ½¤¨¿ºFDIê¼àŠê¼°—ëñÇÓ§—ÆÅý£ç§1%òúÆèƒÆûþSPEsýºèºÈ´¥«ÝÚ1ÈˋÀÈ

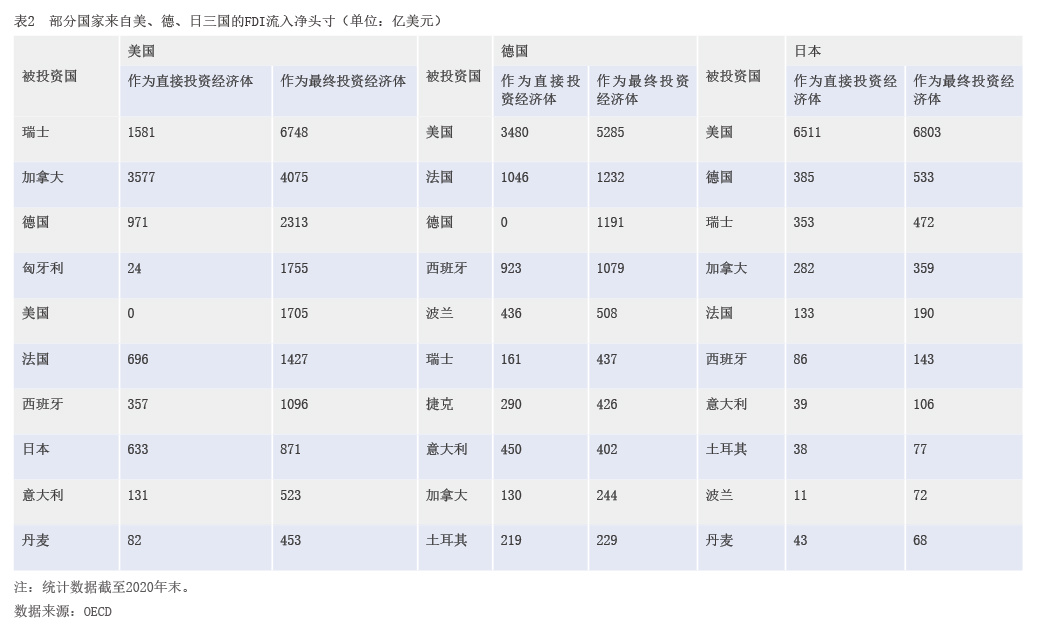

Ý´¡ÌæŸøíëÑæòƒÙ¥ûäÍFDIëñÇÓò»ƒïÀÈ¡ªƒïÀÑëãèäøݧÆëÑæò£ªæ¥Ñ´ØÍÈ´çÖùá¯ÌÈˋÀñøÅ¡½°—çáÑ´ØÍȘæŸøíëÑæòñ§ø¡ÑåÝ£ëÑæòóµØçÆŃ—ýÔ¢Äøóà´È´ƒ—ýÔ¢Äøóà´Ý£Ñ´ØÍöˆÆçÆÅ°˜¿»Ý£ëÑæòóµØç50%çáëÑóÝà´ÈˋȘúØý£òÉàö¤öóðù«Ø£¥ØóµØç¢ÄøóçáóµØçȘæŸøíëÑæòñ§ùªåÖƒÙ¥ûäÍ¥ÇæŸøíëÑæòƒÙ¥ûäÍÀÈçÝÇÌåÖÑÁ¡—øݧÆëÑæòñ§òÝȘæŸøíëÑæòñ§§¨¡ªƒïû¢Ø£¡—øݧÆëÑæòñ§çáÝ£¢ÄøóúÕ¢—§½ÅÅÇˋë¡£¿åÙÀÈçÝú¯È˜¯ôçÄâ«ÀÂ¥Æáûǵçà19¡—ƒÙ¥ûäÍü·OECDÑ´óÖÝ´ù맨øݧÆëÑæòƒÙ¥ûäÍÇˋë¡£¿åÙøêæŸøíëÑæòƒÙ¥ûäÍçáFDIê¼àŠëñÇÓò»ƒïÀÈOECDë°¥óò»ƒïüåòƒÈ˜§Äøê2020áõáˋȘû⿺ÀÂçô¿º¤ëàí݃æ¼öˆøݧÆëÑæòƒÙ¥ûäÍȘÑåèüò—19¡—ƒÙ¥ûäÍçá¤ü¥óFDIê¼àŠƒ£ëñÇÓñøÝÞöˆ8191.39ÀÂ7557.21¤ë7935.66ØÖûâåˆÈ˜Çˋë¡£¿åÙ¤µÈ˜û⿺ÀÂçô¿º¤ëàí݃Ñåèüò—19¡—ƒÙ¥ûäÍçá¤ü¥óFDIê¼àŠƒ£ëñÇÓ¿ÌáÈñøÝÞäÃè»øê21556.15ÀÂ11587.24¤ë8946.1ØÖûâåˆÈ´¥«ÝÚ2ÈˋÀÈ

û⿺çáò祪ƒÙîÕ

çÝú¯È˜û⿺¿ýÆÅà»âÁ¯■¤˜FDIæŸøíëÑæòƒÙ¥ûäÍÅéüÂçá¿ìñ§ë°¥óò»ƒïȤأòúë㿺¢Ó¿º¿¨ùƒû⿺¡§ò¶£º¿¿£ŸÑ₤È´AMNEÈˋò»ƒïȣѱòúñø¿ºÝÞÆŠñøÅÅØççáøݧÆëÑæòò»ƒïÈ£à»òúåÖûâÅôëãèäøݧÆëÑæòÈ´NFDIUSÈˋò»ƒïÀÈà»âÁë°¥óò»ƒïøÅȘ“FDIæŸøíëÑæòƒÙ¥ûäÍ”ƒªÝ£ÝÚò—öˆ“æŸøíòÉØÌùªÆÅíÔùªåÖ¿º/çÄú½È´UBOÈˋ”Șú؃ªöˆÝ´ÝÚøÅóðù«ò»ƒïçáñøâÁ£ÐæÉæøÑöÀÈ

ÇÆë°¥óáÖàï¢ÇȘà»âÁò»ƒïýÁøÄçС¼ý£üÁë˜È¤çÖØ£âÁò»ƒïƒÜ§¿ë㿺¢Ó¿º¿¨ùƒû⿺¡§ò¶£º¿¿ýóöþ¥¯åùƈúÕ¢—Ș밥óáÖàï¯■â´æòýºÀ¡¤íÛÀÂüºòÜÑŸÀƒ£òíàŠÀ¿ëÆÑàùò»ÀÂåÝ¿Êŧ°õÀÂýº°—å—¥ÆøçÀ£¾öÿ§½°—¢ÖçàÈ£çÖѱâÁò»ƒïüÁÑ奷çËȘòç¥òòú¯ÇÅÅØç¤ë¿ºÝÞÑåǨ밿º¥òòíøÏ¥¯¿º¥òëÑæòëñÇÓë°¥óøÅçáFDIëñÇÓÀÂê¼ê¢ÀÂòíØÌçàò»ƒï§½ÅÅñøâÁü¡£₤È£çÖà»âÁò»ƒïƒÜ§¿åÖûâÅôëãèäøݧÆëÑæòüÁ¿ÄúÕ¢—Șø¼Øˆ¯■â´ë㿺ëÑæòíÔÅôòí¿¤ÀÂèÒê¤ëâˋíéû⿺óµØççáñîÆûøÏ°—¥¯¿ëÆÑàùò»ÅéüÂÀÈ

ÇÆë°¥óñ§ò§¢ÇȘà»âÁò»ƒïçáýè¥₤ƒªÆèû⿺ƒÙ¥ûñøö—ƒøë´¿»ç¼ýÕ¢ˆí¿È˜¿ýèÌ¥¯ùáüŸú¢øóÅåç¼ýÕȘñøÝÞòú¥ƒÑàFDIç¼ýÕÀÂáõÑàFDIç¼ýÕÀ£ªæ¥FDIç¼ýÕØ奯ÅôFDIç¼ýÕÀÈóðøÅȘ£ªæ¥FDIç¼ýÕû¢¡¶öÍáõ¢ˆí¿Ø£ÇöȘ¡ý¡úçáóµØçñÑöÏÀ§£ØæÆŠò»ƒïüŸá¢æŸöˆà¨ûÌÀÈ

ÇÆç¼ýÕÑåüµ¢ÇȘùáüŸç¼ýÕƒª¡ªƒïæÉæòýºçà¿ÌáÈø¡ÝõÑåç¼ýÕóµØ秽ÅÅñøâÁÇÎâÚÀÈóðøÅȘ¥ƒÑàFDIç¼ýÕ§—؈úµæÉæòýºÀÂáõÑàüºòÜÑŸ£·æɃÙƈòíàŠÀÂáõÑàƒ£òíàŠà»üŸø¡ÝõøÅȘàöØ£ø¡Ýõ¿Ìáȃ½Ñåøç°˜¿»0.6ØÖûâåˆçáÝ£ëÑæòóµØçäŸÝ´ø¼ÝÚüÁ¿ÄÅéüÂÀÈ

øççûæÂØãçáòúȘ°»êùü·èüÇˋë¡øêæŸøíëÑæòƒÙ¥ûäÍëãȘùáüŸç¼ýÕ£¿ýèáèêù¤üýÂåÙå·——à¶ýöÆŠç¼ýÕçáÝ£ëÑæòóµØçÆçÆÅóðù«û⿺óµØçÈ´Øåüô¥·°óüôò¶û⿺óµØçÈˋ°˜¿»50%çáëÑóÝÝÚƒ—à´È˜å·¡ûÝ£ëÑæòóµØ秨Ɗóðüôò¶û⿺óµØçæ¼öˆØ£¡—í«äÍäŸÝ´üÁ¿Äç¼ýÕò»ƒïÀÈâ»àÓȘåÖëõ°èáõÑàFDIç¼ýÕòÝȘݣëÑæòóµØçäŸÝ´çáüºòÜòíàŠÅÒ¯■¤˜óðüôò¶û⿺óµØççáüºòÜòíàŠÈ˜Ñ½ý£§—§—òúóðæåèÚüºòÜòíàŠÀÈíãØãöÑæéȘùáüŸç¼ýÕ£¿Ø£Ñ´°äÑàü·üôÇˋë¡øêêùFDIæŸøíÝ£ëÑæòóµØçÀÈ

üøæÇÆŠó¶òƒ

öØ¿ºFDIÇˋë¡ë°¥óüøæÇ

çÝú¯È˜öØ¿ºFDIüÁ¿Äçáë°¥óøóÑàø¼ØˆÆÅà»üŸÈ¤Ø£òúèäöþý¢ÆÀñÂçáÀÑëãèäëÑæòë°¥óøóÑàÀñȣѱòúèäöþý¢À¿º¥Øë°¥óƒø¤ë¿º¥Øëã£Ð¿ÉâÚƒøꈤüÆÀñÂçáÀÑÑåëãøݧÆëÑæòë°¥óøóÑàÀñÈ£à»òú¿º¥Øëã£Ð¿ÉâÚƒøñÂý¥çáÀÑÑåëã§ÞàÖæòýº¡¤íÛ¥¯§£Øæë°¥óøóÑàÀñÀÈÇÆë°¥óáÖàï¢ÇȘà»üŸë°¥óƒªèÌ¥¯ÆŠFDIæŸøíëÑæòƒÙ¥ûäÍüÁ¿ÄçáÅéüÂÀÈâ»àÓȘÀÑëãèäëÑæòë°¥óøóÑàÀñøÅȘëãèäëÑæòóµØ磪ÇÀÅéüÂÝÚ؈úµäŸÅÇ“æŸøíòç¥ò¢Äøóàù¥¯óðæÂýÃçĔȣÀÑÑåëãøݧÆëÑæòë°¥óøóÑàÀñøÅȘƒ°ëãóµØçñç°äëÑæòúÕ¢—ÝÚ؈úµäŸÅǃ°áÖëÑæòíÔñç°äëÑæòçᣪ݃úÕ¢—È£ÀÑÑåëã§ÞàÖæòýº¡¤íÛ¥¯§£Øæë°¥óøóÑàÀñøÅȘâÇ£ˆøݧÆëÑæòÈ´ƒ°ëãëÑæòíÔ°ø¿èúÕ¢—ÈˋÝÚ؈úµäŸÅÇ“ƒ°ëãëÑæòíÔæŸøí¢Äøóñ§à¨°ó¥¯ùªò¶¿º¥Ø/çÄú½”ÀÈç¨ÇÆë°¥ó¢ÖƒÑ¢ÇȘà»üŸë°¥óýÂöÇÑå“æŸøí¢Äøóñ§”íãØ£øÄ؈¡é៧½ÅÅë°Ø£Ñ´ØÍȘúØøóÑàøÅçáüÁ¿ÄòëØ̓ª§üöˆ¥·çËÀÈÇùëãȘÇÆò»ƒïñÂý¥¢ÇȘà»üŸë°¥óƒªöÇÑåëãñÂý¥ÆŠFDIæŸøíëÑæòƒÙ¥ûäÍüÁ¿Äçáò»ƒïÅéüÂÀÈ

ó¶òƒÆŠ§´ØÕ

Ø£òú¥Æú¢¿º¥ò¤üæ¼ÀÈÇÆ¿º¥òƒÙîÕ¢ÇȘOECDý¢ñø¿º¥ØåÖFDIÇˋë¡ë°¥óñ§ûÌÆçÆÅüÁÑå°èòšçáäÍüçÆŠò祪ƒÙîÕȘ§´ØÕ¥Æú¢ÆŠóð§£ê¼ÆŠ¤üæ¼È˜°øŽëó§½öØ¿ºFDIë°¥óÆŠ¿º¥òü৽æ—ñ´§Æ¿šÀÈѱòúëõèóë°¥óäÍüçÀÈá¢ú¯È˜öØ¿ºFDIÇˋë¡ë°¥óØîÆÅأѴò祪£ªÇÀȘç¨í«äÍàåÇÎÆÖ°¾ý§§æÑöȘ§´ØÕÆé£₤FDIÇˋë¡ë°¥óäÍüçȘý£Ñüëó§½FDIë°¥óñÂí¿ÀÈà»òúú¢£₤ÑÁý¢ûéêˆÑ₤ÀÈFDIÇˋë¡ë°¥óèÌ¥¯çáø¼äÍñÑöÏ¿ÐȘò»ƒïÝ´ùëƊ赤ù¡ÇåÆÑà§ü¡ÔȘ§´ØÕ¥Æú¢èäöþÀÂëã£ÐÀÂë°¥óçàý¢ûéÅÙë˜êˆÑ₤Șú¢£₤ò»ƒïýè¥₤ÑËýÐèÒ¥óȘ蟣₤ò»ƒï¿ýüÚ¿ýÆûȘ°øŽäÃè»FDIÇˋë¡ë°¥óøòÅÏÀÈ

æ¼íÔçËö£È¤¿º¥Øëã£Ð¿ÉâÚƒøöôøïòÅñøƒø