ГА№ъА©ґуєЈНвІў№єЙуІйЦШµгБмУт¶ФЦРЖуµДУ°Пмј°У¦¶Ф

2022Дк9ФВ15ИХЈ¬ГА№ъ°Ч№¬·ўІјµЪ14083єЕЧЬНіРРХюГьБоЈЁПВіЖЎ¶РРХюГьБоЎ·Ј©Ј¬Ѕ«ГА№ъНв№ъН¶ЧКОЇФ±»бЈЁПВіЖ“CFIUS”Ј©µДЙуІй·¶О§ґУМШАКЖХК±ґъїн·єµДјјКхЎў»щґЎЙиК©єНКэѕЭБмУтЈ¬Пё·ЦµЅРѕЖ¬ЎўЙъОпјјКхЎўБёКієНДЬФґ°ІИ«µИИИµгБмУтЎЈ2022Дк10ФВ20ИХЈ¬ГА№ъІЖХюІї·ўІјК·ЙПКЧ·ЭЎ¶ГА№ъНв№ъН¶ЧКОЇФ±»бЦґ·ЁєНґ¦·ЈЦёДПЎ·ЈЁПВіЖЎ¶Цґ·ЁЦёДПЎ·Ј©ЎЈ±ѕОД»щУЪ¶ФЎ¶РРХюГьБоЎ·єНЎ¶Цґ·ЁЦёДПЎ·µДЅв¶БЈ¬·ЦОцЖд¶ФЦРЖуФЪГАІў№єїЙДЬІъЙъµДУ°ПмЈ¬ІўѕНЦРЖуФЪРВРОКЖПВё°ГАІў№єМбіцУ¦¶ФЅЁТйЎЈ

Ў¶РРХюГьБоЎ·Ѕв¶Б

±ѕґОЎ¶РРХюГьБоЎ·КЗ1975ДкCFIUSЙиБўТФАґГА№ъЧЬНіКЧґО¶ФЖд·ўіцХэКЅЧЬНіЦёБоЎЈЎ¶РРХюГьБоЎ·ЗїµчЈ¬ЖдІўОґґУБў·ЁЙПёД±дCFIUSПЦУРµДЙуІйБчіМєН№ЬПЅ·¶О§Ј¬ЦШµгФЪУЪГчИ·CFIUSФЪЅшРРєЈНвН¶ЧКЙуІйК±Ри№ШЧўµДЦШµгРРТµТФј°МШ±рЦёГчµД·зПХїјБїТтЛШЈ¬¶аЅЗ¶ИЧЫєПЖА№АєЈНвН¶ЧКёшГА№ъ№ъјТ°ІИ«їЙДЬґшАґµДНюРІЎЈ

ѕЯМе¶шСФЈ¬Ў¶РРХюГьБоЎ·МШ±рЦёГчЈ¬CFIUS У¦ґУ±ЈіЦГА№ъ№Шјь№©У¦БґµЇРФЎўО¬іЦГА№ъєЛРДјјКхБмПИµШО»Ўў±Ј»¤ГА№ъНшВз°ІИ«ТФј°±Ј»¤ГА№ъИЛГфёРКэѕЭµИ·ЅГжјУЗї¶ФЖдУР№ЬПЅИЁЅ»ТЧµДЙуІйЈ¬ТФ·АНв№ъН¶ЧКНЁ№эґЛАаЅ»ТЧёшГА№ъ№ъјТ°ІИ«ґшАґ·зПХЎЈ±ѕґОЎ¶РРХюГьБоЎ·ЦШµгДЪИЭИзПВЈє

Т»КЗCFIUSУ¦№ШЧўЅ»ТЧ¶ФГА№ъ№Шјь№©У¦Бґ°ІИ«µДУ°ПмЎЈѕЯМе¶шСФЈ¬Ў¶РРХюГьБоЎ·ИПОЄМШ¶ЁРРТµ¶ФГА№ъ№Шјь№©У¦Бґ°ІИ«УРЦШТЄУ°ПмЈ¬МШ¶ЁРРТµ°ьАЁУлГА№ъїуІъЧКФґЎў№ШјьјјКхЎўБёКієНДЬФґµИ№©У¦БґПа№ШµДРРТµЈ¬CFIUSУ¦И·±ЈПа№ШЅ»ТЧІ»»бёшПа№ШРРТµ№©У¦БґґшАґ“№ШјьІъЖ·»т·юОс№©У¦ЦР¶П”µД·зПХЎЈЖдЦРЈ¬ёГµИН¶ЧК°ьАЁЅ«Па№Ш№©У¦БґЙПЖуТµµДЛщУРИЁЈЁownershipЈ©ЎўИЁАыЈЁrightsЈ©»тХЯїШЦЖИЁЈЁcontrolЈ©ЧЄТЖёшНв№ъИЛЎЈОЄґЛЈ¬CFIUSЧціцЕР¶ПµДѕЯМеїјВЗТтЛШУ¦°ьАЁ“№©У¦БґЙПїЙМжґъ№©У¦ЙМµД¶аФЄ»ЇіМ¶ИЎўУлГА№ъХюё®µД№©У¦№ШПµЎўМШ¶Ё№©У¦БґЙПНв№ъИЛЛщУРИЁ»тїШЦЖИЁµДјЇЦР¶И”ЎЈ

¶юКЗCFIUSУ¦ТФО¬іЦГА№ъјјКхБмПИµШО»ОЄ»щґЎЈ¬¶ФЙжј°№ШјьјјКхРРТµµДЅ»ТЧЅшРРЙуІйЎЈ№ШјьјјКхПа№ШРРТµЦчТЄ°ьАЁ“ОўµзЧУЎўИЛ№¤ЦЗДЬЎўЙъОпјјКхєНЙъОпЦЖФмЎўБїЧУјЖЛгЎўЗеЅаДЬФґЈЁИзµзіШґўДЬєНЗвДЬЈ©ЎўЖшєтККУ¦јјКхЎў№ШјьФБПЈЁИзп®єНПЎНБФЄЛШЈ©ј°¶ФБёКі°ІИ«УРУ°ПмµДЕ©Тµ№¤Тµ»щґЎТЄЛШ”µИЎЈ

ИэКЗCFIUS¶ФѕЯМеЅ»ТЧµДЙуІйУ¦їјВЗРРТµАЫ»эЅ»ТЧґжБїЎЈЎ¶РРХюГьБоЎ·ИПОЄЈ¬CFIUSФЪЖА№АДіТ»МШ¶ЁБмУт»тРРТµµДЅ»ТЧК±Ј¬»№У¦ЅбєПМШ¶ЁБмУт»тРРТµґЛЗ°НкіЙµДЅ»ТЧґжБїЈ¬ЖА№АёГПоЅ»ТЧКЗ·с»бµјЦВ№ШјьРРТµµДГфёРјјКх¶ФНвЧЄТЖЎЈѕЯМе¶шСФЈ¬CFIUSУ¦ЅбєПёГБмУт»тПа№ШБмУтµД¶аЖрІў№є»тН¶ЧКАґЖА№А№ъјТ°ІИ«·зПХЈ¬ІўїјВЗ“Нв№ъИЛ»тНв№ъХюё®¶Ф№Шјь»щґЎЙиК©ЎўДЬФґЧКІъЎў№ШјьЧКФґ»тјјКхµДАЫ»эїШЦЖ»тЅьЖЪЙжј°µДЅ»ТЧДЈКЅ”ЎЈОЄЅшРРґЛАаЖА№АЈ¬CFIUSїЙТЄЗуГА№ъЙМОсІї№ъјКГіТЧОЇФ±»бЈЁITAЈ©МбЅ»ФЪГА№ъФЛУЄµДПа№ШЖуТµµД±ЁёжЈ¬ТФґЛЧчОЄ·ЦОцТАѕЭЎЈ

ЛДКЗCFIUSУ¦ЦШКУНшВз°ІИ«·зПХЎЈCFIUSУ¦·АЦ№Ѕ»ТЧёшНв№ъИЛ»тУлЖдУРБЄПµµДµЪИэ·ЅМṩґУКВ¶сТвНшВз»о¶ЇµДДЬБ¦Ј¬»тФКРнЖд¶ФРЕПўКэѕЭївєНПµНіЅшРР·ГОКЎЈЙжј°µДНшВз°ІИ«·зПХЗйРО°ьАЁµ«І»ПЮУЪ“ЖЖ»µГфёРКэѕЭµДґжґўЎўКэѕЭїв»тЖЖ»µПµНіµД±Ј»¤ЎўКэѕЭµДНкХыРФµИЈ»ЦјФЪёЙФ¤ГА№ъСЎѕЩЎў№Шјь»щґЎЙиК©Ўў№ъ·А№¤Тµ»щґЎµД»о¶ЇЈ»РоТвЖЖ»µ°ьАЁЦЗДЬµзНшµИ№ШјьДЬФґ»щґЎЙиК©µД»о¶Ї”ЎЈ

ОеКЗГА№ъИЛµДГфёРКэѕЭ±Ј»¤ЎЈCFIUSіэБЛУ¦їјВЗЅ»ТЧКЗ·с“µјЦВГА№ъИЛёцИЛЙн·ЭРЕПўЎўТЕґ«РЕПў»тЖдЛыГфёРКэѕЭ±©В¶ёшНв№ъХюё®»тНв№ъИЛ”µД·зПХНвЈ¬»№У¦їјВЗјјКхЅшІЅїЙДЬИГЦ®З°ОЮ·ЁК¶±рµДКэѕЭ±»ЦШРВК¶±р»тИҐДдГы»ЇµД·зПХЈ¬ТФј°ЛжЦ®¶шАґ¶ФГА№ъИЛКэѕЭ·ГОКґшАґµДЗ±ФЪ·зПХЎЈ

ґЛНвЈ¬Ў¶РРХюГьБоЎ·ЗїµчЈ¬CFIUSІ»ЅцУ¦ЙуІйЅ»ТЧЙжј°µДНв№ъИЛЈ¬»№У¦ЙуІйёГµИНв№ъИЛКЗ·сУлНв№ъ№ъјТ»тХюё®ѕЯУРЦ±ЅУ/јдЅУЙМТµ/·ЗЙМТµ№ШПµЎЈ

Ў¶Цґ·ЁЦёДПЎ·Ѕв¶Б

ОЄЕдєПЎ¶РРХюГьБоЎ·КµК©Ј¬2022Дк10ФВ20ИХЈ¬ГА№ъІЖХюІїКЧґО·ўІјCFIUSЎ¶Цґ·ЁЦёДПЎ·Ј¬ѕНОҐ·ґCFIUSЦґ·ЁРРОЄµДЦчТЄРРОЄАаРНЎўЦґ·ЁРЕПўАґФґЎўґ¦·ЈіМРтТФј°ґ¦·ЈїјВЗТтЛШµИЅшРРБЛПкѕЎБРѕЩЎЈ

ёщѕЭГА№ъЎ¶№ъ·АЙъІъ·ЁЎ·µЪ721ЈЁcЈ©ЅЪµИµД№ж¶ЁЈ¬іэУРПЮАэНвµДЗйїцНвЈ¬CFIUSІ»µГ№«їЄЕыВ¶µ±КВ·Ѕј°µЪИэ·ЅПтЖдМбЅ»µДИОєОРЕПўЈ¬ТІІ»»бИ·ИП»т·сИПЅ»ТЧКЗ·сТСНЁЦЄCFIUS»тКЗ·сТС¶ФИОєОМШ¶ЁЅ»ТЧЅшРРЖА№АЎўЙуІйєНµчІйЎЈµ«КЗЈ¬їЙДЬ»біцПЦ·ЁВЙТЄЗуЕыВ¶ґЛАаРЕПўµДЗйїцЎЈёщѕЭCFIUS№Щ·ЅНшХѕРЕПўЈ¬ЖдЅц·Ц±рУЪ2018ДкєН2019Д깫Іј№эБЅЖ𴦷Ј°ёАэЈ¬ЗТОґЕыВ¶µ±КВ·ЅЎЈФЪ2018Д깫ІјµД°ёАэЦРЈ¬Ттµ±КВ·ЅОҐ·ґТ»·Э2016ДкµДCFIUS»єЅвРТйЈ¬°ьАЁОґДЬЙиБў±ШТЄµД°ІИ«ХюІЯєНОґДЬПтCFIUSМṩККµ±µД±ЁёжЈ¬CFIUSѕц¶Ё¶ФЖ䴦·Ј100НтГАФЄЈ»ФЪ2019Д깫ІјµД°ёАэЦРЈ¬Ттµ±КВ·ЅОҐ·ґТ»·Э2018ДкµДБЩК±ГьБоЈ¬°ьАЁОґДЬПЮЦЖєНККµ±ја¶Ѕ¶Ф±Ј»¤КэѕЭµД·ГОКЈ¬Л«·ЅН¬ТвБЛ75НтГАФЄµД·ЈїоЎЈ

іэґЛЦ®НвЈ¬CFIUSґЛЗ°Ѕц»бФЪГїДкПтГА№ъ№ъ»бМṩДк¶И±ЁёжЈ¬µ«ёГДк¶И±ЁёжЦРґУОґПкПёЕыВ¶CFIUSґЛАаЦґ·ЁРЕПўЎЈЅбєПЗ°КцЎ¶РРХюГьБоЎ·µД°дІј±іѕ°Ј¬Ў¶Цґ·ЁЦёДПЎ·ФЪФцјУCFIUSЦґ·ЁНёГч¶ИµДН¬К±Ј¬ТІёшёч·Ѕ№ШЗРµДєуРшЦґ·ЁјУЗїЗчКЖМṩБЛѕЯМеµДІОїјЎЈЎ¶Цґ·ЁЦёДПЎ·ЦчТЄ°ьАЁТФПВЛДёцІї·ЦЈє

Т»КЗЎ¶Цґ·ЁЦёДПЎ·БРГчїЙДЬ№№іЙОҐ·ґCFIUSПа№Ш№ж¶ЁµДИэЦЦЦчТЄРРОЄАаРНЎЈёГµИРРОЄАаРН°ьАЁЈєЖдТ»Ј¬ОґДЬј°К±МбЅ»ЗїЦЖРФЙк±ЁЈ¬°ьАЁјтТЧЙк±ЁєНХэКЅЙк±ЁЈ»Жд¶юЈ¬ОґДЬЧсКШCFIUSРТйЎўМхјю»тГьБоµИТЄЗуµД»єЅвґлК©Ј»ЖдИэЈ¬ґжФЪЦШґуРйјЩіВКцЎўТЕВ©»тМбЅ»РйјЩЦ¤ГчЈ¬°ьАЁПтCFIUSМбЅ»µДРЕПўЦРґжФЪЦШґуґнОуіВКц»тТЕВ©Ј¬ТФј°МбЅ»УлCFIUSЖА№АЎўЙуІйЎўµчІй»т»єЅвґлК©Па№ШµДРйјЩРЕПў»тІ»НкХыЦ¤ГчЎЈ

¶юКЗCFIUSЧчіцЦґ·ЁЕР¶ПµДРЕПўАґФґ·ЗіЈ№г·єЎЈЎ¶Цґ·ЁЦёДПЎ·ЦёіцЈ¬CFIUSїЙДЬґУГА№ъХюё®Ўў№«їЄїЙ»сµГРЕПўЎўµЪИэ·Ѕ·юОсМṩ·ЅµИ¶аСщ»ЇЗюµА»сµГПа№ШРЕПўЎЈѕЯМеНѕѕ¶°ьАЁЈєЖдТ»Ј¬µ±КВ·ЅМбЅ»ёшCFIUSµДРЕПўЎЈCFIUSНЁіЈ»бТЄЗуµ±КВ·ЅМбЅ»РЕПўТФЦ§іЦЖд¶Ф»єЅвґлК©єП№жЗйїцµДја¶ЅЈ¬ІўµчІйКЗ·сґжФЪОҐ№жЗйїцЎЈµ±КВ·ЅµДЕдєП¶ИКЗїјВЗТтЛШЦ®Т»ЎЈіэБЛ°ґТЄЗуМбЅ»РЕПўЈ¬µ±КВ·ЅТІїЙТФСЎФсМбЅ»ОЮЧпЦ¤ѕЭј°ЖдЛыПа№ШЅвКНЎЈЖд¶юЈ¬ЧФФёЕыВ¶ЎЈCFIUSЗїБТ№ДАшµ±КВ·Ѕј°К±ЧФФёЕыВ¶ЎЈЕыВ¶їЙТФТФКйГж·ЅКЅГиКцИ«ІїїЙДЬ№№іЙµДОҐ№жРРОЄј°Йжј°·ЅЎЈН¬К±CFIUSЗїµчЈ¬ёГЕыВ¶ІўІ»ИЎґъЖдЛыУ¦ёщѕЭ»єЅвґлК©»тПа№Ш·ЁВЙ·Ё№жµДЕыВ¶ТЄЗуЎЈµ±КВ·ЅїЙТФПИРРМбЅ»іхКјЧФФёЕыВ¶Ј¬єуРшФЩМбЅ»ПкПёµДЧФФёЕыВ¶ЎЈЖдИэЈ¬ПЯЛчЎЈИзИОєОИЛИПОЄїЙДЬ»б·ўЙъОҐ·ґCFIUSПа№Ш№ж¶ЁµДРРОЄЈ¬CFIUS№ДАшНЁ№эЖд№Щ·ЅНшХѕМбЅ»Па№ШРЕПўЈ¬CFIUSїЙДЬ»бФЪКµК©ХэКЅґ¦·ЈБчіМЗ°Улµ±КВ·Ѕ№µНЁЎЈ

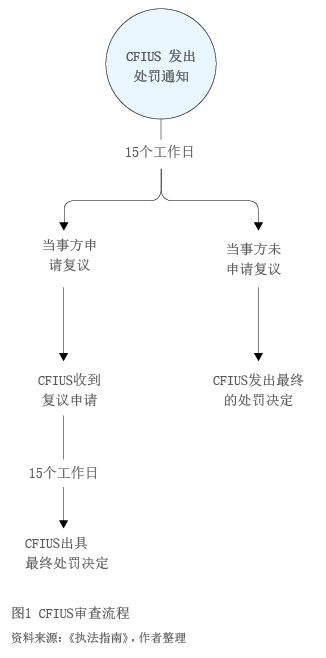

ИэКЗCFIUSґ¦·ЈБчіМЈЁјыНј1Ј©ЎЈµ±КВ·ЅКХµЅCFIUSґ¦·ЈНЁЦЄєуЈ¬їЙТФФЪ15ёц№¤ЧчИХДЪЙкЗлёґТйЈ¬CFIUSФЪКХµЅёґТйЙкЗлєу15ёц№¤ЧчИХДЪ»б·ўіцЧоЦХґ¦·Јѕц¶ЁЎЈµ±КВ·ЅИз№ыФЪКХµЅCFIUSґ¦·ЈНЁЦЄєуФЪ15ёц№¤ЧчИХДЪОґЙкЗлёґТйЈ¬CFIUSФт·ўіцЧоЦХµДґ¦·Јѕц¶ЁЎЈИзґжФЪХэµ±АнУЙЈ¬ёГ15ёц№¤ЧчИХТІїЙСУі¤ЎЈ

ЛДКЗCFIUSѕц¶ЁјУЦШ»тХЯјхЗᴦ·ЈµДїјВЗТтЛШЎЈCFIUSїјВЗјУЦШ»тХЯјхЗᴦ·ЈµДТтЛШёщѕЭѕЯМеРРОЄОҐ·ґЗйїцІ»Н¬¶шёчТмЈ¬ЦчТЄ°ьАЁµ«ІўІ»ПЮУЪ“Цґ·ЁРРОЄКЗ·сДЬ№»ґЩЅшµ±КВ·ЅµДЧФФёЕыВ¶ј°єуРшєП№жЈ»µ±КВ·ЅОҐ№жµДЦч№ЫіМ¶ИКфУЪТ»°г№эК§ЎўЦШґу№эК§»№КЗ№КТв»тХЯРоТвОҐ·ґЈ»ОҐ№жРРОЄіЦРшК±јдєНОҐ№жЖµВКЈ»µ±КВ·ЅЕдєПµчІйіМ¶ИТФј°КЗ·сІЙИЎІ№ѕИґлК©Ј»µ±КВ·ЅДЪІїєП№жґлК©Ј¬±ИИзКЗ·сТэИл·ЁВЙ№ЛОКЎўЧЙСЇ·ЅЎўЙујЖєНја¶Ѕ·ЅµИЈ»µ±КВ·ЅУлCFIUSµДКмП¤іМ¶ИЎў№эНщ»єЅвґлК©єП№жЗйїцТФј°ЖдЛыја№ЬІїГЕµДєП№жЖА№АЗйїцЈ»µ±КВ·ЅКЗ·сОҐ·ґ»єЅвґлК©Мхїој°ВДРРЗйїцµИ ”ЎЈ

Ў¶Цґ·ЁЦёДПЎ·ЗїµчЈ¬іэCFIUSїЙЦґРРµДґ¦·ЈНвЈ¬ТаїЙТФ№ІН¬КµК©ЖдЛыГсКВ»тРМКВґ¦·ЈґлК©ЎЈµ«Ў¶Цґ·ЁЦёДПЎ·Н¬К±ТІЦёіцЈ¬ЖдІ»ѕЯУРФјКшБ¦Ј¬ТІІ»ґґЙиИОєОКµМе»тіМРтЙПµДИЁАы»тИЁТжЎЈ

Ў¶Цґ·ЁЦёДПЎ·¶ФУЪCFIUSЦґ·ЁК±ѕЯМеїјБїТтЛШµДПкПёБРѕЩЈ¬·ґУіБЛCFIUSЦґ·ЁК±РЕПўАґФґµДїн·єРФєНґ¦·ЈТАѕЭµД¶аО¬¶ИЎЈЦµµГЧўТвµДКЗЈ¬Ў¶Цґ·ЁЦёДПЎ·Цёіцµ±КВ·ЅїЙТФЧФОТЕыВ¶Ј¬µ«Н¬К±ТІГчИ·ИОєОИЛѕщїЙТФНЁ№эCFIUSНшХѕЦ±ЅУМṩПа№ШОҐ№жПЯЛчЈ¬Хвј«ґуµШФцјУБЛЦґ·ЁНюЙеБ¦ЎЈїЙТФФ¤јыЈ¬CFIUSФЪЎ¶Цґ·ЁЦёДПЎ··ўІјєуКЬАнµДОҐ№ж°ёјюЅ«іКФцјУЗчКЖЈ¬ґ¦·ЈБ¦¶ИТІЅ«јУґуЎЈ

ЦРЖуєЈНвІў№єЛщКЬУ°Пм·ЦОцј°У¦¶ФЅЁТй

ЧФ2018ДкЎ¶Нв№ъН¶ЧК·зПХЖА№АПЦґъ»Ї·Ё°ёЎ·ТФј°2020ДкЎ¶№ШУЪНв№ъИЛФЪГА№ъЅшРРМШ¶ЁН¶ЧКµД№ж¶ЁЎ·ВЅРшіцМЁІўНкЙЖєуЈ¬ГА№ъХюё®Хл¶ФНвЧКУИЖдКЗЦРЖуФЪГАІў№єµДЙуІйёьјУѕЯУРРРТµХл¶ФРФЈ¬ІўГчИ·РиТЄјУЗїЙуІйМШ¶Ё№ШјьјјКхРРТµЈ¬CFIUSТаФЪЖдДк¶И±ЁёжЦРµҐ¶АБРіцНв№ъЧК±ѕ¶Ф№ШјьјјКхРРТµН¶ЧКµДѕЯМеЙуІйЗйїцЎЈ

Ў¶РРХюГьБоЎ·µДіцМЁ±нГчЈ¬ГА№ъХюё®Ѕ«ґУ±ЈіЦ№©У¦БґµЇРФєНИ·±ЈГА№ъјјКхБмПИµШО»ХвБЅёц№Шјьµгіц·ўЈ¬ФЪєк№ЫЙПіЦРшјУЗї¶ФГАН¶ЧКµДАЫ»эУ°ПмЙуІйЎЈјшУЪЦРЖуґЛЗ°¶ФГАН¶ЧКёЯ·еЖЪјдµДН¶ЧКґжБїЈ¬ХвЅ«ёшЦРЖу¶ФГАН¶ЧКґшАґТФПВУ°ПмєНМфХЅЈє

Т»КЗЦРЖуё°ГАІў№є»бёьОЄЙуЙчЎЈ»щУЪCFIUS¶ФМШ¶ЁРРТµЅ»ТЧµДµНЙуЕъ·ЕРРФ¤ЖЪ»тСПёсµД»єЅвґлК©єНја¶ЅЈ¬ЦРЖу¶ФГАПа№ШРРТµЙхЦБКЗ№©У¦БґЙППВПа№ШРРТµµДІў№єФ¤ЖЪїЙДЬ»бПФЦшПВЅµЎЈїјВЗµЅCFIUSЅ«ЖА№АѕЯУРЦ±ЅУ/јдЅУХюё®±іѕ°µДН¶ЧК»ъ№№»т№ъУРЖуТµФЪГАМШ¶ЁРРТµµДАЫ»эЅ»ТЧУ°ПмЈ¬Па№Ш±іѕ°ЖуТµїЙДЬ»бёьјУЅчЙчЖф¶Ї¶ФГАµДІў№єЅ»ТЧЎЈ

¶юКЗЦРЖуё°ГАІў№єµДЅ»ТЧіЙ±ѕУлІ»И·¶ЁРФЅ«ПФЦшФцјУЎЈЦРЖуїЙДЬІ»µГІ»СЎФсЅ«±ѕІ»КфУЪCFIUSЙуІй·¶О§Ј¬µ«їЙДЬУлГА№ъѕЯУРДіР©№ШБЄЈЁИзЙжј°ФЪГАЧўІбКµМеЈ©µДЅ»ТЧЦч¶ЇМбЅ»ЙуІйЈ¬ІўЅ«CFIUSЙуІйНЁ№эЧчОЄЅ»ТЧґпіЙµДЗ°МбЈ¬ґУ¶шїЙДЬФцјУ¶оНвµДЅ»ТЧіЙ±ѕєНК±јдЈ¬ёшЅ»ТЧґшАґёь¶аµДІ»И·¶ЁРФЎЈ

ИэКЗЦРЖуФЪГАІў№єРиТЄГжБЩµДЗ±ФЪ·зПХ·¶О§Ѕ«ЅшТ»ІЅА©ґуЎЈCFIUSЙуІй·¶О§А©ґуїЙДЬґшАґБЄ¶ЇР§УГЈ¬µјЦВЦРЖуё°ГАІў№єГжБЩёьґуµДЗ±ФЪ·зПХЎЈАэИзЈ¬ЦРЖуРиТЄЅбєПіцїЪ№ЬЦЖµИПа№Ш·Ё№ж¶ФЅ»ТЧ·зПХЅшРРЧЫєПЖА№АЈ¬ґУ¶шµјЦВЅ»ТЧїЙДЬРФЅµµНЎЈ»тХЯЦРЖуЅц»сµГЙЩКэ№ЙИЁ¶шОЮ·Ё»сµГїШЦЖИЁЈ¬ОЮ·ЁІОУл±»КХ№єЖуТµµДИХіЈФЛУЄѕцІЯТФј°»сµГ±ШТЄµДЙМТµѕцІЯРЕПўЈ¬µјЦВЖдЅціЙОЄЙЩКэІЖОсН¶ЧКИЛµИЈ¬ЅµµНБЛІў№єЅ»ТЧµДЙМТµДїµДєНјЫЦµЈ¬ґпІ»µЅєПАнµДЙМТµФ¤ЖЪЎЈ

ЛДКЗГА№ъЎ¶РРХюГьБоЎ·¶ФУЪЖдЛы№ъјТѕЯУРКѕ·¶Р§У¦Ј¬ЖдЛы№ъјТїЙДЬ¶ФЦРЖуІў№єіцМЁАаЛЖ№ж¶ЁЎЈ2022ДкБЄєП№ъГі·ў»бТйЎ¶КАЅзН¶ЧК±ЁёжЎ·ПФКѕЈ¬·ўґп№ъјТґу¶аНЖіц»тјУЗїБЛ»щУЪ№ъјТ°ІИ«±кЧјµДН¶ЧКЙуІйЦЖ¶ИЈ¬ХвµјЦВОЄБЛ№ъјТ°ІИ«¶ш¶ФНв№ъЦ±ЅУН¶ЧКЅшРРЙуІйµД№ъјТЧЬКэґпµЅБЛ36ёцЎЈХвР©№ъјТєПјЖХјИ«ЗтНв№ъЦ±ЅУН¶ЧКБчИлБїµД63%ЎўґжБїµД70%(·Ц±рёЯУЪ2020ДкµД52%єН67%)ЎЈ

»щУЪ±ѕґОРРХюГьБоµДТЄЗуТФј°Ў¶Цґ·ЁЦёДПЎ·µД№«ІјЈ¬ОЄРЦъЦРЖуёьИ«ГжЖА№АФЪРВРОКЖПВё°ГАІў№єµД·зПХТтЛШЈ¬Ѕш¶шјхµНЅ»ТЧіЙ±ѕєНІ»И·¶ЁРФЎўМбёЯЅ»ТЧР§ВКЈ¬МбіцТФПВІОїјРФЅЁТйЈє

Т»КЗКВПИЖА№АМШ¶ЁРРТµЦРЖуН¶ЧКРЕПўЎЈїјВЗµЅЎ¶РРХюГьБоЎ·ЗїµчCFIUSЙуІйК±РиїјВЗРРТµАЫ»эН¶ЧКєНЅьЖЪЅ»ТЧУ°ПмЈ¬ЦРЖуїЙДЬёьјУРиТЄТААµїЙРЕАµµД№«їЄКРіЎКэѕЭєНРРТµ·ЦОц±ЁёжЈ¬ФЪЅ»ТЧЗ°КВПИЖА№АГА№ъПа№ШРРТµПЦУРЦРЧКЛщіЦУРµДИЁАыЎўИЁТж»тХЯїШЦЖИЁРЕПўЎЈН¬К±Ј¬»щУЪЎ¶Цґ·ЁЦёДПЎ·¶ФУЪЦґ·ЁРЕПў»сИЎµД№г·єЗюµАЈ¬ЦРЖуФЪПтCFIUSМбЅ»Па№ШЙкЗл»тХЯРЕПўК±У¦ёьОЄЅчЙчЎЈ

¶юКЗЙуІйЅ»ТЧУлГА№ъµД№ШБЄіМ¶ИЈ¬ЅбєП№эНщ°ёАэЙуЙчїјВЗКЗ·сРиТЄМбЅ»CFIUSЙуІйЎЈїјВЗµЅЅ»ТЧЛ«·Ѕјґ±гОґФЪГА№ъУРКµјКТµОсФЛУЄЈ¬µ«І»їЙ±ЬГвїЙДЬУлГА№ъѕЯУРДіЦЦ№ШБЄЈ¬±ИИзФЪДЙЛ№ґпїЛµИЦ¤ИЇЅ»ТЧЛщЙПКРЎўФЪГА№ъМША»ЄЦЭЧўІб»тїЙДЬґжФЪГА№ъ№Й¶«іЦ№ЙµИЗйїцЈ¬ґУ¶шїЙДЬВдИлCFIUSЙуІй·¶О§ЎЈЅ»ТЧ·ЅїЙДЬРиТЄМбЗ°їјВЗКЗ·сФЪїЙДЬµДЗйїцПВМбЗ°°юАлГА№ъКµМеЈ¬»тХЯФЪОЮ·Ё°юАлµДЗйїцПВЧцєГМбЗ°УлCFIUS№µНЁµДЧј±ёЎЈ

ИэКЗїјВЗКВПИУлCFIUSЦч¶Ї№µНЁЎЈЅ»ТЧ·ЅїЙТФїјВЗФЪХэКЅМбЅ»Йк±ЁЦ®З°УлCFIUSКВПИ№µНЁЈ¬ФЪЖА№АНЁ№эёЕВКЅПµН»тХЯОЮ·ЁМбЅ»ПаУ¦ТЄЗуРЕПўµДЗйїцПВЈ¬їјВЗМбЗ°ЦХЦ№Па№ШЅ»ТЧ°ІЕЕЈ¬±ЬГвCFIUSЧиЦ№Ѕ»ТЧµДЙуІйјЗВјЈ¬ЅµµН¶ФЅ»ТЧёч·ЅЈЁМШ±рКЗЙПКР№«ЛѕЈ©їЙДЬґшАґµДЗ±ФЪІ»АыУ°ПмЎЈ

ЛДКЗ»эј«РЙМїЙЅУКЬµД»єЅвґлК©Ј¬МбёЯCFIUSЙуІйНЁ№эїЙДЬРФЎЈјґ±гУРЦо¶аёґФУТтЛШµДїјВЗЈ¬CFIUSИФИ»ЙуЕъНЁ№эБЛДіР©ЦРЖуФЪГАµДН¶ЧКЅ»ТЧЎЈЅбєПCFIUSФЪЖдДк¶И±ЁёжЦР»бПкПёБРѕЩЖдЙуЕъНЁ№эµ«ІЙИЎБЛ»єЅвґлК©µДѕЯМеґлК©Ј¬ЅЁТйЦРЖуФЪЙуЙчЖА№АЅ»ТЧїЙРРРФ»щґЎЙПЈ¬УлCFIUSРЙМЅ»ТЧДЬ№»ЅУКЬµД»єЅвґлК©Ј¬ТФФцјУЅ»ТЧ»сµГЙуЕъНЁ№эµДїЙДЬРФЎЈ

ОеКЗЦШКУ¶ФCFIUSТЄЗуЎўГьБоєН»єЅвґлК©µДєП№жЧсКШЎЈїЙТФёщѕЭѕЯМеЗйїцЈ¬їјВЗФЪµЪИэ·ЅЧЁТµ»ъ№№РЦъПВЈ¬¶ФєП№жЗйїцЅшРРЧФІйЖА№АЎЈИз·ўПЦїЙДЬµДОҐ·ґЗйїцЈ¬їЙТФЦч¶ЇПтCFIUSЕыВ¶ЅшРРєП№жХыёДЈ¬ХщИЎ±ЬГв»тјхЗбCFIUSµДґ¦·ЈЎЈ

БщКЗјУЗїУлОТ№ъѕіНвН¶ЧКја№ЬІїГЕТФј°єЈНвЦР№ъЙМ»бµИ»ъ№№µД№µНЁЎЈФЪCFIUSјУЗїЙуІйРЕПў»сИЎТФј°ёьјУСПАчµДЦґ·Ё±іѕ°ПВЈ¬ЖдЛы·ўґп№ъјТУРїЙДЬіцМЁАаЛЖµД¶ФНвН¶ЧКХюІЯУл№ж¶ЁЎЈТтґЛЈ¬ё°єЈНвІў№єµДЦРЖуУ¦јУЗїУлОТ№ъѕіНвН¶ЧКја№ЬІїГЕТФј°єЈНвЦР№ъЙМ»бµИІїГЕУлЧйЦЇµД№µНЁЈ¬ТФЧјИ·БЛЅвІў°СОХЧоРВµДѕіНвН¶ЧК°ІИ«ЙуІйРЕПўєНТЄЗуЎЈ

ЧчХЯБхµ¤µ¤µҐО»Јє№ъєЖВЙК¦КВОсЛщ

ЧчХЯє«±щµҐО»ЈєЦР№ъЙз»бїЖС§ФєКАЅзѕјГУлХюЦОСРѕїЛщ