中美周期背离下的大类资产价格走势

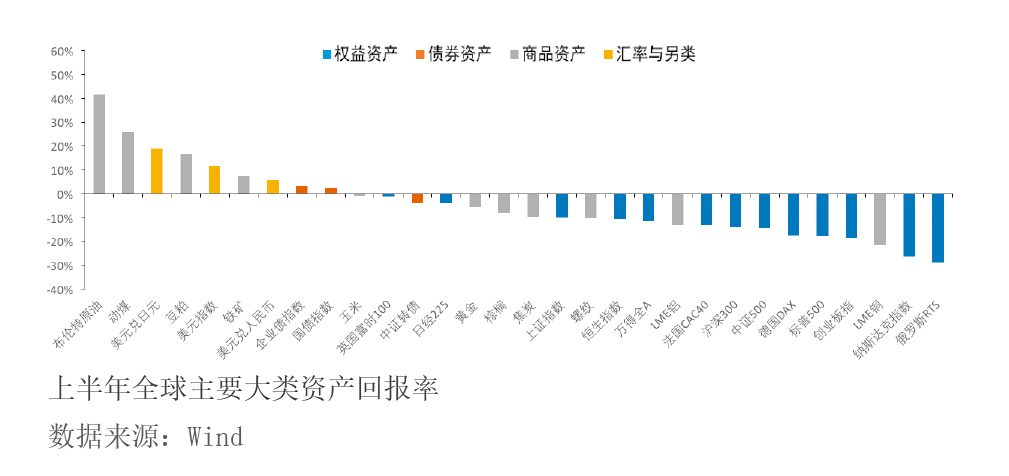

2022年上半年,全球大类资产价格表现呈现出商品强、权益弱,债市内强外弱的特征(见附图)。总体看,市场主要围绕三条线索展开:一是俄乌地缘冲突限制大宗商品供给,并降低全球风险偏好。由于俄罗斯和乌克兰是全球重要的能源和农产品出口国,而战争以及欧美各国针对俄罗斯的制裁限制了商品出口,供求缺口迅速扩大导致能源和农产品价格的大幅上涨。二是欧美央行加速紧缩导致海外市场股债双杀。为抑制20世纪70年代以来最严重的全球通胀,欧美央行尤其是美联储加速紧缩节奏,受此影响海外市场出现股债双杀的局面,美元大幅走强,而紧缩之后的衰退风险也不容忽视。三是我国国内新冠肺炎疫情超预期使得经济预期持续下修,避险交易驱动股弱债强。上半年疫情对国内经济的冲击仅次于2020年初,经济预期的下修导致A股和港股出现大幅调整,而央行维持银行间流动性总体宽松,使得债市的避险属性得到提振。展望未来一段时间,海外市场的核心主题是美国经济从紧缩走向不可避免的衰退,而国内的主线则是曲折的经济复苏,内外经济周期的分化也将导致国内外大类资产走出相对独立的行情。

中美周期差异是下半年大类资产价格走势的宏观背景

从美国的经济形势看,一方面其通胀持续超预期,呼吁更坚决的紧缩政策,另一方面经济衰退的风险加剧。目前美国通胀已广泛地蔓延至经济中,仍存在进一步走高的支撑因素:一是在劳动力市场持续保持紧俏的背景下,薪资增长较难下降,对于消费者价格指数(CPI)尤其是服务项CPI构成坚实支撑;二是房价持续上涨将继续传导至租金价格,导致占美国核心服务项CPI比重最高的住房项CPI继续上升,而通常美国住房项CPI滞后于房价变化18个月左右,由于目前房价仍在上涨,预计未来租金增速将继续上升持续至明年年底;三是俄乌冲突若持续,仍会对供应端造成负面影响。由于通胀再度大幅上升叠加就业市场较强劲,7月以后美联储议息会议仍有加息50—75个基点的可能性。