美元流动性过剩溢出效应的金融贸易影响: 理论逻辑与现实解析

【内容摘要】:本文在对美元流动性过剩的溢出效应从理论逻辑进行剖析的基础上,从不同时间维度的资产价格、汇率波动和市场预期传导渠道,解析了美元流动性过剩对外汇市场、资本市场、贸易市场渠道的现实影响;并通过构建开放经济环境下的中美两国蒙代尔-弗莱明(M-F)模型,运用包含随机波动项的时变参数向量自回归(TVP-SV-VAR)模型进行实证检验。研究表明:(1)美元流动性过剩的影响,在短期主要通过市场预期和利率波动推动人民币升值,在中长期通过“货币渠道”正向促进和“贸易渠道”负向抑制对经济产生结构性影响;(2)美元流动性过剩通过跨境资本流入加剧了市场对人民币升值的预期,对出口贸易形成一定压力,缩小了经常项目顺差;(3)跨境资本流入使外汇储备规模增长,由此增加的外汇占款对中国货币供给存在“挤出”效应。

【关键词】:美元流动性过剩 溢出效应 跨境资金 传导渠道

一、美元流动性过剩溢出效应的理论机理

(一)美元流动性过剩的短期溢出效应

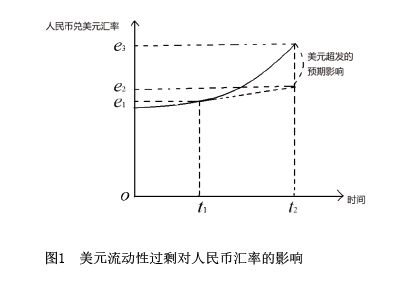

伴随全球经济的开放与发展,学者对大国货币政策溢出效应的研究逐渐深入。克鲁格曼(Krugman)的经典“三元悖论”揭示了浮动汇率制度下,面对外国货币政策的溢出冲击,及时调整本币汇率能够保障国内金融稳定,为浮动汇率制度下应对大国货币政策的冲击奠定了理论基础。以人民币兑美元汇率为例(见图1),在二元开放条件下,[0,t1]时期为两国经济原本相对均衡的阶段。t1时刻美联储实施量化宽松货币政策,市场对美元产生贬值预期;随着美元流动性过剩,人民币兑美元汇率升值,在t2时刻人民币兑美元汇率上涨至e3。倘若美联储没有在t1实施量化宽松货币政策,则在中美两国货币供给规模相对均衡的情况下,t2时刻的人民币兑美元汇率至多只会上涨至e2水平。因此,(e3- e2)即为美元流动性过剩对人民币兑美元汇率产生的短期预期效应下的汇率浮动差值。美元流动性过剩对中国经济的短期影响通过预期和汇率波动得以实现。

(二)美元流动性过剩的中长期溢出效应

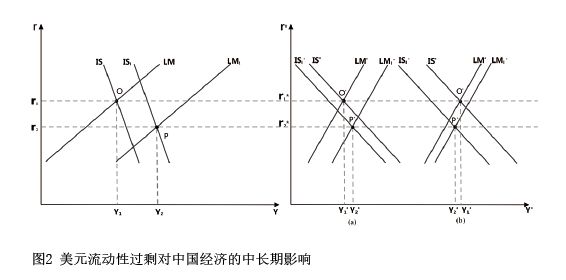

以蒙代尔-弗莱明的“M-F”模型(IS-LM曲线)和“不可能三角”的假设前提为基础,融入美国与中国两个代表性大国的政策变化构建两国“M-F”模型,分析开放经济背景下美元流动性过剩对中国经济的中长期溢出效应(见图2)。IS*和IS曲线分别代表中美两国产品市场的均衡状态,LM*和LM曲线分别代表中美两国货币市场的均衡状态。在两国货币政策相对稳定的全球经济均衡阶段(对应图1[0,t1]时期),中美两国经济均处于均衡状态,两国的IS曲线与LM曲线相交形成经济均衡点O*和点O,且两国利率与汇率保持相对稳定。

美元流动性过剩,会带来人民币兑美元汇率升值和跨境资金流入,推动货币市场曲线LM*向右移动,进而使得中国经济获得充裕资金拉动投资增长,在货币数量驱动和投资效应渠道的共同作用下,推动经济产出增加。但与此同时,人民币汇率的升值会削弱中国商品在国际市场上的价格竞争力优势,导致中国贸易出口渠道承压,推动曲线IS*向左移动,对经济增长产生抑制作用。因此,美元流动性过剩对中国经济的溢出影响,取决于货币市场曲线LM*向右扩张与产品市场曲线IS*向左紧缩的结果。若曲线LM*向右扩张的幅度大于曲线IS*向左紧缩的程度,美元流动性过剩可以同时对中美两国经济增长产生正面影响,此时中国的经济产出将由Y1*增加至Y2*(见图2a)。倘若曲线LM*向右扩张的幅度小于曲线IS*向左紧缩的程度,说明美元流动性过剩带动美国经济增长,在一定程度上是以降低中国经济增长为代价,此时中国的经济产出由Y1*降低至Y2*(见图2b)。

(三)美元流动性过剩的市场渠道溢出效应

1.外汇市场渠道溢出效应

根据“蒙代尔-弗莱明-多恩布什”模型,在短期内一国货币市场均衡曲线会因货币供给增加而右移,进而使得本币贬值。同时根据“多恩布什汇率超调”模型,货币扩张对即期利率的冲击大于对长期均衡利率的影响。在短期,由于商品市场价格具有粘性,使短期利率超调,超出长期均衡水平,进而导致汇率的超调。在长期,产品市场和货币市场再次达到新均衡状态,汇率相较于原来的均衡汇率有所提高。因此,当美联储实施量化宽松货币政策时,带来美元流动性过剩,促使人民币利率高于美元利率水平。短期来看,美元兑人民币出现远期贬值。在金融开放的条件下,跨境资金受趋利性和乐观预期的作用开始涌入中国市场,人民币远期汇率贴水,直至远期汇率贴水等于中美两国的货币利差,跨境资本流动才会趋于停止。长期来看,不断流入的跨境资金增加了外汇占款规模,需要运用存款准备金率等工具“对冲”国内流动性过剩,防止通货膨胀。

2.资本市场渠道溢出效应

“M-F”模型基于两国资本完全自由流动,分析货币政策变动下资金流动的溢出效应。在信贷市场,当美元流动性过剩以及中国经济稳定繁荣吸引跨境资本流入时,货币供给的规模和结构效应促使信贷规模增加、利率水平降低,在金融的扩张作用下资产价格和信贷投放规模相互强化。在资本市场,跨境资本在金融开放和美元流动性过剩的双重作用下流入中国资本市场,尤其是证券市场,推动证券价格快速上涨,若上市公司盈利能力无法及时匹配,则存在价格泡沫积聚的潜在风险。当美元流动性收缩时,市场整体处于估值较高的状态,羊群效应易导致市场出现踩踏行为,存在证券市场波动“冲撞”金融稳定的潜在风险。

3.贸易市场渠道溢出效应

新开放宏观经济学汇率动态还原(Redux)模型表明,一国货币政策调整,将对本国经济和外国经济产生差异性影响。在出口方面,由于量化宽松政策刺激了美国国内消费,通过边际进口倾向使得对中国商品需求增加,影响中国出口规模和产业结构。由于时滞效应,中国贸易出口所受美国货币政策冲击的作用并非立即生效,即货币政策调整不可能立即改善贸易收支,呈现“J曲线效应”,美元贬值对中国劳动密集型商品出口产生负面影响,同时通过汇差、利差吸引外商直接投资,推动技术密集类产业发展。在进口方面,美联储量化宽松政策使得美元利率降低和美元贬值,刺激美国出口增加,中国贸易进口额增加。中美汇率变化带动人民币购买力相对上升,扩大了中国对美国产品的进口规模。因此,在贸易渠道上美元流动性过剩通过汇率效应对中美两国出口贸易造成“一反一正”的差异化影响。

二、美元流动性过剩对中国贸易和跨境资金的现实影响分析

2008年国际金融危机爆发后,美联储多次实施量化宽松政策。2020年新冠肺炎疫情暴发,美联储启动大规模无限期量化宽松政策(QE Infinity,QEI)。对比美联储这两次量化宽松政策,虽然均表现为美元流动性过剩,但前者针对“次贷”风险的金融机构展开流动性救助,通过购买房地产抵押贷款支持证券修缮金融系统崩溃的信用体系,溢出效应波及范围相对较小;后者旨在挽救疫情冲击下的实体经济,通过购买证券支持企业和直接发放现金,面向微观市场主体,影响范围更大。

(一)美元流动性过剩对人民币汇率的现实影响

汇率对货币政策的变动存在较强的敏锐性感知。当美联储货币政策预期出现调整,则均衡汇率的预期随之调整,从而直接影响美元兑人民币当期汇率。汇率变动在一定程度上能够强化货币政策变动的溢出效应。

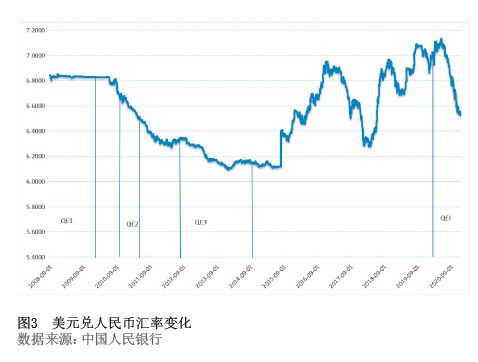

图3显示了2008年金融危机后美元兑人民币汇率的变化情况,2008年美联储开展第一轮仅针对美国房地产领域债务救助的量化宽松政策(QE1),国际市场波及范围有限,美元币值相对稳定。2010年11月美联储启动以购买美国国债为主的第二轮量化宽松货币政策(QE2),大幅增加了市场上美元流动性,美元兑人民币汇率一路贬值,直至2014年11月美联储退出第三轮量化宽松政策(QE3)才逐渐扭转。此后,在美联储货币政策回归正常取向期间,美元兑人民币汇率逐渐恢复原有比值,其间偶有波动。

2020年美联储推出了QEI后,造成大规模美元流动性过剩,溢出效应导致美元兑人民币汇率持续贬值,截至2021年11月1日,美元兑人民币中间价6.405,较QEI之前贬值9.5%。

因此,由于美联储量化宽松政策引起的美元流动性过剩冲击,将会从短期对美元兑人民币汇率产生即时影响,符合文中理论分析。一旦美联储退出量化宽松政策,美元兑人民币汇率将经过一至两年时间恢复至金融危机爆发前的水平。

(二)美元流动性过剩对贸易和跨境资金的现实影响

自布雷顿森林体系崩溃后,发达经济体基于其比较发达的金融市场,经济市场化程度相对较高,多数采用浮动汇率制。发展中国家担心跨境资本异常流动造成的汇率波动对经济发展造成冲击,多数实行了固定汇率制。2008年国际金融危机期间,美国、欧洲等主要发达经济体相继推出量化宽松政策,使得国际市场流动性过剩。相较而言,中国稳定增长的宏观经济环境,吸引短期跨境资本大量涌入,推升了资产价格,一定程度上增大了国内通货膨胀的压力。2014年11月美联储退出QE3,其后以中国为代表的大多数新兴经济体都出现了跨境资本外流的压力。美国启动QEI后,又通过汇率渠道和利率渠道对全球资本流动产生溢出效应。

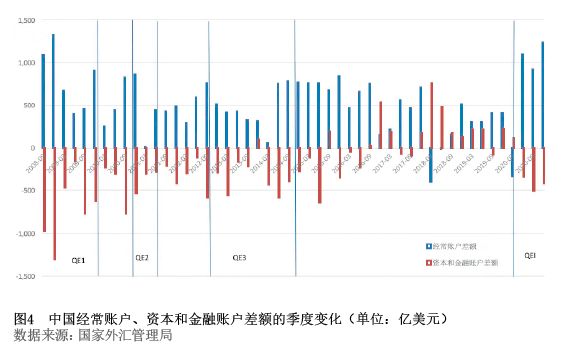

由于美元在国际贸易中往往扮演计价和结算货币的角色,美联储货币政策的调整使得全球流动性状况发生变化,进而会改变中美两国贸易往来结构和中国国际收支结构。图4展示了自2008年全球金融危机爆发以来,中国经常账户、资本和金融账户差额的季度变化情况,可以直观反映出数轮量化宽松(从QE1到QEI)导致的美元流动性过剩对中国贸易往来和资本流动的中长期影响,主要影响体现在两个方面:一是中美两国汇率预期的变化导致跨境资本流动频率加剧;二是伴随中美两国贸易往来变化,经常项目差额发生变化。

从资本和金融账户看,当美联储实施QE2和QE3时,出现人民币汇率升值和跨境资本涌入,中国资本和金融账户逆差有所缓解。美联储退出QE2和QE3后,跨境资本开始回流,中国资本和金融账户逆差扩大(QE2时期尤为明显)。因此,利率和汇率成为影响跨境资本流动规模和方向的“头部”因素,作为资金价格信号的利率自然作用于汇率,汇率变动引发的跨境资本流动调剂了资金市场的供求关系。

从经常账户看,在美联储启动QE2和QE3后,中国经常账户差额出现了一定的下降趋势,这一现实数据变化符合理论分析。美元的流动性过剩导致的人民币升值效应削弱了我国出口商品的价格竞争优势,经常项目差额降低。当QE2和QE3逐步退出,因人民币升值被挤压的中国出口贸易规模逐渐恢复,经常项目差额逐渐上升。同时,不同阶段的美联储量化宽松政策,对中国经常账户差额及其进出口贸易产生的影响有所差异。相较而言,QE1旨在救助美国本土金融机构和房地产信贷危机,并未在国际市场掀起大规模美元“浪潮”,从而使得QE1阶段中国经常账户差额未出现明显下降。

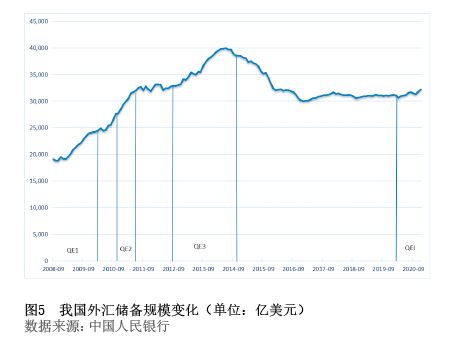

(三)美元流动性过剩对我国外汇储备的现实影响

美联储量化宽松货币政策使得美元实际利率降低,中美利差扩大,从而引发人民币汇率升值和跨境资本流入我国,进而使得我国外汇储备以及外汇占款增加。上述过程主要通过利率变动吸收美联储货币政策的溢出效应,最终使得外汇储备和利率渠道受到的影响较为显著。

从图5我国外汇储备规模的变化情况看,随着美联储量化宽松货币政策的不断实施,QE1至QE3期间我国外汇储备规模翻了一倍,QE3退出后,外汇储备规模才逐渐下降至基本稳定状态。美联储实施QEI后,我国外汇储备规模出现轻微翘尾。这一现实同样符合理论分析,即美元流动性过剩在客观上造成人民币兑美元汇率升值,从贸易和资本流动两方面对中国外汇储备产生溢出影响。

总之,美联储非常规的扩张性货币政策在短期对中国外汇储备产生显著的正向溢出效应,长期则趋于平稳。当然,美联储扩张性货币政策也导致我国以美元计价的外汇储备在美元价格起伏时出现波动,其中包含了美元资产贬值所带来的价值影响。值得强调的是,从跨周期的长期视角审视,适度合理的外汇储备规模,对中国金融市场稳定和人民币国际化发展非常重要。因此,即使中国利率、汇率市场化和人民币国际化程度提高,出于维护经济金融稳定的根本需要,监管部门仍需要对跨境资本流动保留一定的管理,这有助于缓解资本外逃对国内金融稳定的冲击。相应地,为了预防美联储量化宽松政策造成的美元流动性过剩冲击,金融开放过程中适时适度的非对称型管理恰当且必要。

三、模型构建与实证检验

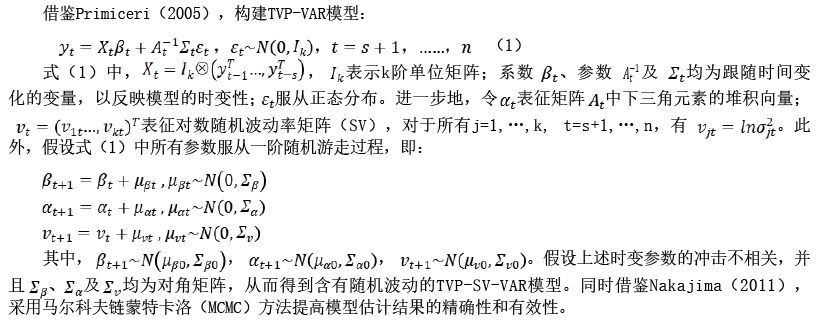

结合理论与现实分析,利用包含随机波动项的TVP-SV-VAR模型,从实证层面检验美联储量化宽松货币政策对中国经济运行“促进”和“抑制”正反效应的动态影响。

(一)模型构建与设计

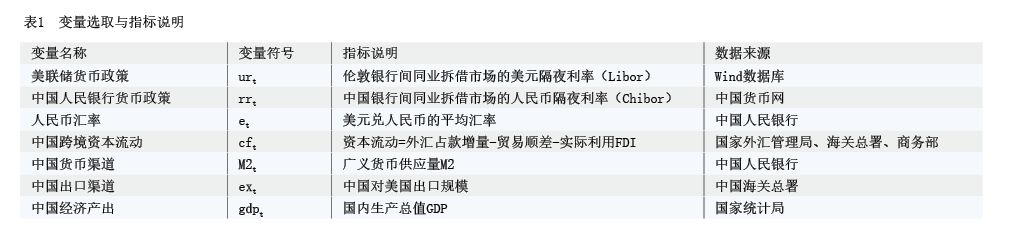

(二)变量选取与指标说明

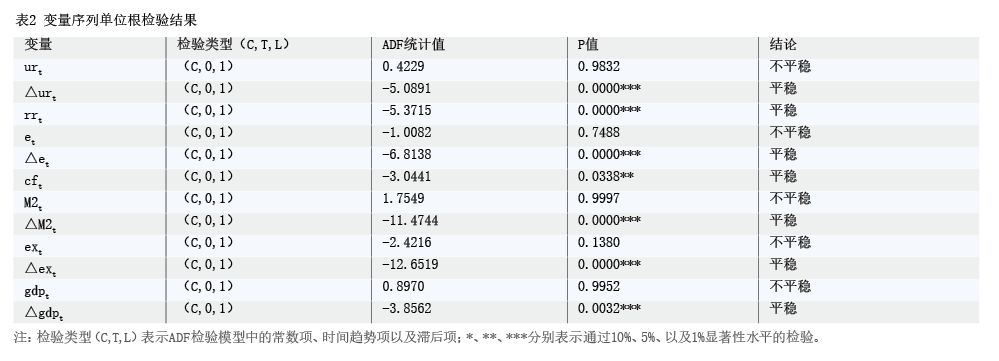

(三)平稳性检验

采用ADF(增强迪基-福勒检验:Augmented Dickey-Fuller test)单位根方法进行平稳性检验,结果如表2所示。选择均属于同阶单整的I(1)平稳序列建立TVP-SV-VAR模型,在估计过程中运用MCMC方法进行10000次抽样以保障随机性,实证操作基于OxMetrics6.0软件。由于模型中代表了三个不同变量,因而,围绕前文指出的实证重点对进行变量替换,需要估计的三个模型依次为: 。

。

同时,结合赤池信息量(AIC)准则与施瓦兹(SC)准则设定模型的滞后期数为1。

(四)参数估计

首先得到模型参数的估计结果(见表3)。从收敛性来看,所有参数的CD统计值均小于95%置信水平的临界值,表明模型不能拒绝收敛于后验分布的原假设;从无效因子来看,所有参数的无效因子均较小,能够产生相对较多的不相关样本,可以进行有效的估计。因此,选择的预烧期(在MCMC方法中用以保证链达到平稳状态所运行的时间)能够使得马尔科夫链趋于集中,模型中的样本对于参数估计具有较高的有效性,模型的估计效果较为良好,可进一步进行实证分析。

四、实证分析

(一)美联储政策对中国货币渠道的影响

针对模型 ,运用特定时点脉冲响应分析法,进一步研究重大事件冲击下,美联储货币政策变动通过跨境资本流动对中国货币数量渠道时变影响的具体方向和程度。选取的代表性时点依次是2015年10月、2016年10月和2018年3月,分别代表人民币利率市场化改革基本完成、人民币加入特别提款权(SDR)货币篮子以及中美经贸摩擦苗头显现。脉冲响应结果如图6所示,整体来看,不同时点的脉冲响应趋势基本一致且与前文理论分析相符合,说明变量之间的关系具有稳定性,实证结果较为稳健。

,运用特定时点脉冲响应分析法,进一步研究重大事件冲击下,美联储货币政策变动通过跨境资本流动对中国货币数量渠道时变影响的具体方向和程度。选取的代表性时点依次是2015年10月、2016年10月和2018年3月,分别代表人民币利率市场化改革基本完成、人民币加入特别提款权(SDR)货币篮子以及中美经贸摩擦苗头显现。脉冲响应结果如图6所示,整体来看,不同时点的脉冲响应趋势基本一致且与前文理论分析相符合,说明变量之间的关系具有稳定性,实证结果较为稳健。

图6(a)显示,当美元利率(ur)增加1单位标准正向冲击时,在各分时点上人民币利率(rr)对其的响应在即期达到负向最大值,约为-0.015单位,随后在滞后2期达到正向最大值,约为0.005单位,此后响应始终保持正向波动直至滞后14期逐渐消失。即当美联储采取量化宽松货币政策降低利率时,美元收益降低将率先诱使资本跨境追逐人民币资产,使人民币利率水平提高。当大量资本涌入中国时,货币数量得到扩张,最终促使国内利率水平降低直至和美元利率一致。图6(b)显示,若美元利率(ur)增加1单位正向冲击,各分时点的美元兑人民币平均汇率(e)均在即期达到正向响应最大值,约为0.01,此后响应在滞后4期归零。即一旦美联储实施量化宽松货币政策降低利率,在短期内会迅速促使美元贬值,引发人民币汇率升值。图6(c)显示,美元利率(ur)上升将在滞后1期对我国跨境资本产生净流出效应,这一态势直至滞后12期才会逐渐趋于消失。即面对美联储的量化宽松货币政策,每当美元利率降低1单位,就会在滞后1期吸引跨境资本涌入中国约0.05单位,直至两国利率水平趋于一致资本流动趋势才会停止。图6(d)显示,若美元利率(ur)增加1单位正向冲击,中国国内的广义货币供应量M2在即期出现负向响应最大值,约-0.002单位。即美联储量化宽松货币政策引发的大规模资本流入能够对我国货币数量渠道产生约0.002单位的扩张效应。此外,这一扩张效应在滞后4期逐渐消失。

(二)美联储政策对中国出口渠道的影响

针对模型 实证分析美联储货币政策变动对中国出口渠道的实际影响。同样采用特定时点脉冲响应分析法,代表性时点的选取与前文相同,得到脉冲响应结果如图7所示。不难发现,较为一致的脉冲响应走势佐证了比较稳健的实证结果。

实证分析美联储货币政策变动对中国出口渠道的实际影响。同样采用特定时点脉冲响应分析法,代表性时点的选取与前文相同,得到脉冲响应结果如图7所示。不难发现,较为一致的脉冲响应走势佐证了比较稳健的实证结果。

图7(a)、(b)、(c)与图6(a)、(b)、(c)的形状走势极为接近,说明符合图1的理论分析。值得注意的是,图7(d)显示,当美元利率(ur)增加1单位标准正向冲击时,各分时点的中国出口规模均在滞后1期达到正向响应最大值,约为0.005单位。即一旦美联储实施量化宽松货币政策推动美元利率下降,就会通过中美利差扩大→人民币汇率升值→出口产品价格相对上升的连锁反应抑制中国对外出口的产品规模,削减出口规模约0.005单位。因此,与货币渠道相反,美联储量化宽松货币政策对中国出口渠道具有显著的负向紧缩作用。

(三)美联储政策对中国经济产出的整体影响

通过模型 实证分析美联储货币政策变动对中国经济产出的实际影响。

实证分析美联储货币政策变动对中国经济产出的实际影响。

同样,图8(a)、(b)、(c)与图6、图7相应的形状走势十分接近,符合图2的理论分析。图8(d)显示,若美元利率(ur)增加1单位标准正向冲击,总体来看中国GDP在即期对美元利率产生一定程度的负向响应。即美联储量化宽松能够对中国宏观经济整体产生正向促进作用。这一结论说明,由美联储量化宽松引发的中国货币渠道扩张效应大于出口渠道紧缩效应,促进了中国经济增长,也符合图2右图状态a的理论分析。

综上,本文实证研究的三个重点均得到验证且符合上文中理论机制分析,揭示了美联储量化宽松货币政策引发的大规模跨境资本涌入对中国货币渠道存在显著扩张作用,且通过抬高人民币汇率对中国出口渠道形成显著紧缩效应,总体看,货币渠道的扩张效应大于出口渠道的紧缩效应,使中国宏观经济产生正向变化。

五、研究结论与政策含义

(一)研究结论

1.理论分析表明,美联储量化宽松货币政策造成美元流动性过剩,在短期引发人民币兑美元升值预期,推动人民币汇率升值,进而通过预期和汇率渠道对我国经济产生影响。从中长期看,美元流动性过剩通过跨境资本流入影响我国货币供给渠道,对我国经济产生正向效应,但美元贬值抑制中国对外出口贸易规模,从产品出口渠道对我国经济产生负向作用,凸显美元流动性过剩“正反双面”作用的结构性、层次化差异。在货币数量渠道和产品出口渠道的作用下,美元流动性过剩对中长期我国经济产生了总量影响,存在溢出效应。

2.现实分析揭示,美联储量化宽松货币政策反映了美联储在经济增速下行周期的适应性选择,美联储量化宽松货币政策的溢出效应通过汇率市场、跨境资本、国际贸易以及外汇储备变动,对我国经济和金融产生影响。美元流动性过剩在短期对人民币汇率产生即时影响,促使人民币兑美元汇率不断升值,对跨境资本流动和贸易往来产生中长期影响,对我国出口贸易形成压力进而导致经常账户差额下降;与此同时,跨境资本由于逐利性流入我国。当美国退出量化宽松货币政策,美元流动性过剩趋势扭转,我国经常账户与资本和金融账户两者的差额陆续恢复至量化宽松货币政策前的状态。

3.实证分析指出,美联储量化宽松货币政策造成的美元流动性过剩对中国经济产生总量影响,在货币数量渠道和产品出口渠道发挥显著的“一正一反”结构性作用。总体看,货币渠道扩张效应大于出口渠道的紧缩效应。

(二)政策启示

1.做好外汇市场和跨境资本流动风险动态监测,实现对外汇市场和跨境资本流动的前瞻性管理。警惕全球流动性变化对我国经济金融产生的外溢效应,同时根据宏观审慎管理的总体框架、外汇市场变化和宏观经济周期变化规律,动态监测外汇市场和跨境资本流动的风险隐患,发挥宏观审慎管理的主动性作用。构建包含宏观经济运行、中观金融市场、微观市场主体的多维度风险测度体系,客观评估汇率波动和跨境资本流动的适当性、合理性与风险性,及时升级防控风险的举措,为实现外汇市场和跨境资本流动风险管理的主动性和前瞻性奠定基础。

2.坚持有管理的浮动汇率制,稳慎有序推进人民币汇率形成机制改革。面对全球流动性过剩带来的冲击影响,循序渐进推进完善人民币汇率形成机制改革,保持人民币汇率在一定水平上的均衡稳定和双向波动,避免过度快速单边升值或贬值。坚持渐进式放开资本双向流通渠道,加强人民币“在岸”和“离岸”两大市场的紧密联系,稳妥布局人民币国际化战略,使之与人民币汇率形成机制改革相辅相成。

3.加强货币政策与宏观审慎政策“双支柱”协调配合,完善调控工具的搭配运用。在“不可能三角”下,货币政策与宏观审慎政策兼顾国内外平衡的压力增大,面临“被动适应”和“以我为主”的两难困扰,需要进一步丰富政策工具箱的维度和层次,切实预防美国等大型经济体的货币政策大幅度调整所引起的经济金融顺周期超预期波动。一方面,要坚持渐进性原则,稳慎推进资本项目可兑换,加强资本账户开放与监管政策配套,加强风险防范政策与开放程度相匹配,以防范系统性金融风险为底线,完善“宏观审慎+微观监管”两位一体管理框架。另一方面,要建立涵盖行政性工具、价格型工具、数量型工具等多层次的货币政策与宏观审慎协调管理的工具箱,探索跨周期的外汇管理新机制,有效应对国际和国内市场的经济金融形势变化。

参考文献

[1] Krugman P. A Model Of Balance-of-Payments Crises[J]. Journal of Money,Credit and Banking,1979(11): 311-325.

[2] Sousa J M,Zaghini A. Monetary Policy Shocks in the EURO Area and Global Liquidity Spillovers[J]. International Journal of Finance and Economics,2008,13 (3): 205-218.

[3] Chen,Jiaqian,Tommaso Griffoli and Ratna Sahay. Spillovers from United States Monetary Policy on Emerging Markets: Different This Time?[W]. IMF Working Paper no.14/240. Washington,DC: International Monetary Fund,2014.

[4] Gagnon J E,Bayoumi T,Londono J M,et al. Direct and Spillover Effects of Unconventional Monetary and Exchange Rate Policies[J]. Open Economies Review,2017,28(2): 191-232.

[5] Primiceri,Giorgio E. Time Varying Structural Vector Autoregressions and Monetary Policy[J]. Review of Economic Studies,2005,72(3): 821-852.

[6] 易纲.继续深化汇率改革[J].资本市场,2016(Z1):8.

[7] 李建伟,杨琳.美国量化宽松政策的实施背景、影响与中国对策[J].改革,2011(1):85-108.

[8] 潘成夫,刘刚.非常规货币政策的理论效应与实际效果之比较[J].国际贸易问题,2012(11):165-176.

[9] 陈卫东,王家强.美联储加息的外溢效应[J].中国金融,2016(1):40-41.

[10] 肖卫国,兰晓梅.美联储货币政策正常化对中国经济的溢出效应[J].世界经济研究,2017(12):38-49.

[11] 钱晓霞.外部冲击、人民币汇率波动和短期跨境资本流动——基于MS-VAR模型[J].金融发展研究,2018(1):17-25.

[12] 肖卫国,兰晓梅.新一轮美联储加息对中国跨境资本流动溢出效应研究[J].经济学家,2017(2):84-90.

[13] 胡逸闻,戴淑庚.人民币资本账户开放的改革顺序研究——基于TVP-VAR模型的期限结构分析[J].世界经济研究,2015(4):13-23.