产业结构变化对国际收支平衡的影响——基于资本形成总额的视角

【内容摘要】:从经验事实看,汇率与我国国际收支平衡的关系与传统经济学理论不完全一致,存在“本币升值-顺差扩大”“本币贬值-顺差收窄”等现象。本文从资本形成总额的视角入手,研究产业结构对国际收支平衡的影响。通过固定效应计量模型对国际收支平衡的影响因素进行实证研究,结果显示汇率对发达经济体国际收支平衡的调节作用更加显著,对新兴经济体不显著;资本形成总额对发达经济体、新兴经济体不同阶段的国际收支平衡均具有显著影响。

【关键词】:汇率 资本形成总额 国际收支平衡

一、引言

国际收支平衡是宏观经济均衡的重要组成部分。根据经济学经典理论,汇率是调节国际收支平衡的重要途径,汇率升值有助于减少国际收支顺差,汇率贬值有助于改善国际收支逆差。但现实中,2001—2008年人民币汇率处于升值阶段,同时期我国经常项目顺差迅速增长;2015年三季度—2019年三季度,人民币汇率处于贬值阶段,同期经常账户顺差却有所收窄。要解释这一现象,需要对影响国际收支平衡的因素进行再审视。本文以产业结构变化对国际收支平衡的影响作为切入点,在对现有研究文献进行梳理的基础上,收集国别经验数据,建立理论模型,开展实证研究,系统分析各因素与国际收支平衡的关系,并结合我国情况提出相应建议。

二、文献回顾

关于国际收支调节机制的文献可分为三类。第一类是汇率等价格因素对国际收支平衡的影响。在理论研究方面,这类文献起源于“马歇尔-勒纳条件”,其基本思想是汇率变动能够影响贸易收支,进而调节国际收支。Obstfeld和Rogoff(1995)考察了汇率变化、产出、经常账户之间的动态传导机制,为“马歇尔-勒纳条件”奠定了坚实的理论基础。在实证研究方面,刘荣茂等(2007)研究发现我国国际收支顺差与人民币实际有效汇率负相关,说明人民币汇率变动可以调节国际收支失衡。杨海珍等(2017)基于传统“国际收支阶段假说”,对国际收支影响因素进行了分析,发现实际有效汇率对国际收支阶段演变具有显著作用。与此同时,部分研究显示汇率对国际收支调节的作用有限。王君斌、郭新强(2014)研究发现货币政策通过价格粘性下的资本流动和预期,导致人民币实际有效汇率超调,并导致经常账户出现“J曲线”效应。周宇等(2018)发现在人民币升值作用受到制约的条件下,通过提高汇率弹性来调节失衡的作用不明显。

第二类是储蓄投资行为对国际收支平衡的影响。部分研究基于“经常账户差额等于储蓄投资缺口”的恒等式,从储蓄、投资行为入手,研究其对国际收支平衡的影响。Chinn(2007)指出,持续上升的预期寿命会提高社会老年人口的存量,使得居民的预防性储蓄动机更强,这是导致经常账户盈余的潜在原因。贺力平、林娟(2009)发现金融发展不足和社会保障体系欠缺增加了居民的预防性储蓄动机,也是经常账户顺差增加的重要原因。另外,部分研究将预防性动机用于解释企业和国家层面的储蓄行为和全球失衡,Chamon和Prasad(2007)认为贸易条件波动剧烈的国家会进行更多的预防性储蓄,通过经常账户顺差增加外汇储备,以规避风险。Modigliani等(2004)认为金融发展程度的异质性使得不同国家的预防性储蓄动机存在差异,由于金融发展程度较低的国家无法提供优质的金融产品,其预防性储蓄动机更强,更倾向于向金融业发达的国家购买低风险金融产品,进而导致经常账户顺差。

第三类是产业结构等实体经济因素对国际收支平衡的影响。部分研究从产业结构变化的角度,分析其对一国国际收支平衡的影响。佟家栋等(2011)发现具有金融业比较优势的国家容易产生经常项目赤字,具有制造业比较优势的国家容易产生经常项目盈余。曾珣(2017)剖析了产业结构失衡对我国国际收支失衡的作用机制,发现第三产业增加值占比提高将降低经常项目顺差,同时生产效率的提高不能改善我国国际收支失衡。刘钻石等(2018)研究发现开放经济中资本密集型部门的技术进步、金融发展水平的提高会促进资本密集型产品生产和出口增加。与此同时,部分研究从国际产业分工变化的角度,研究其对国际收支失衡的影响。徐建炜和姚洋(2010)研究表明,国际分工与金融市场摩擦是导致全球经济失衡的重要原因。张幼文和薛安伟(2013)认为,经济全球化背景下要素流动的国家结构、产业结构和分工结构共同揭示了全球经济失衡的原因。刘茜(2014)在区分高端服务业与实体经济的基础上,建立了产业结构解释经常账户失衡的理论模型,并证明了产业结构因素对贸易状态的影响大于汇率变动因素的影响。蔡兴和肖翔(2017)提出,人力资本平均水平和分布的差异驱动产生的国际分工新形态是导致全球经常账户失衡的根源。

总体来看,现有研究主要从价格因素、储蓄投资因素、实体经济因素出发考察国际收支平衡的变化原因。其中,关于产业结构与国际收支平衡的研究,多限于对个别行业的分析,较少从全行业的角度衡量产业结构变化。对此,本文选择以资本形成总额作为衡量产业结构变化的指标,以丰富研究视角。之所以选择该指标,主要有两方面考量:一方面,我国加入世贸组织(WTO)以来,工业化进程快速推进,产业结构从劳动密集型向资本密集型转变,相应地,资本形成总额占比逐年提升,因而该指标能够反映我国产业结构的变化;另一方面,基于宏观经济恒等式,经常账户差额等于储蓄减去投资,资本形成总额作为社会总投资的一部分,在理论层面必然会对国际收支平衡产生影响。基于此,本文以资本形成总额为切入点,研究产业结构对国际收支平衡的影响。

三、国别样本选取、指标数据来源和模型确定

(一)国别样本选取

在国别样本选取方面,主要遵循以下原则:一是样本的代表性,即样本国家的经济总量和国际收支需达到一定规模;二是样本的全面性,即样本国家需覆盖发达国家、新兴市场国家等不同类型,以纳入不同的经济发展阶段、产业结构和汇率制度;三是统计数据的可获得性和统计口径的一致性;四是将美国从样本国家中剔除,原因是美国可通过增发货币对冲国际收支失衡,其国际收支运行和调节机制存在特殊性。基于以上原则,本文选取20个国家作为研究对象,包括七个发达经济体、金砖五国和八个新兴经济体,发达经济体、新兴经济体的分类依据参照经合组织(OECD)和摩根斯坦利新兴市场指数的划分标准。

(二)分析指标及数据来源

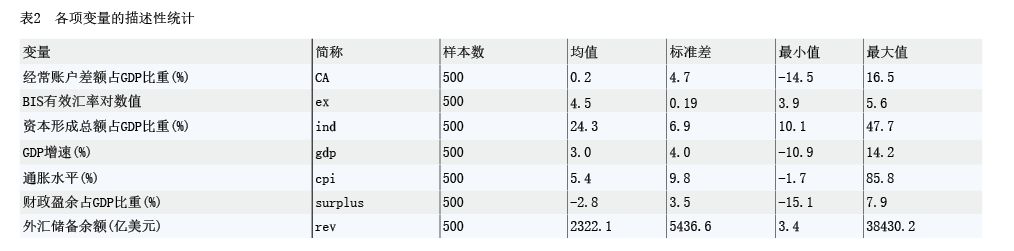

在分析指标选取方面,一是为保证数据可比性,以相对数替代绝对数,选择各国经常账户差额占GDP比重作为衡量国际收支平衡的指标,数据来源为国际货币基金组织。二是选择各国实际有效汇率作为汇率衡量指标,数据来源为国际清算银行。三是选择各国资本形成总额占GDP的比重作为产业结构的衡量指标,数据来源为世界银行。四是引入GDP增速、通胀水平、财政盈余、外汇储备余额4项指标作为控制变量,数据来自国际货币基金组织和国际清算银行。本文所用数据覆盖的时间段为1996—2020年。

(三)模型的确定

具体计量模型如下:

其中,被解释变量CAjt表示j国在时期t的经常账户差额占GDP的比重,作为衡量一国国际收支平衡的指标;exjt和indjt为核心解释变量,exjt表示j国货币在时期t的实际有效汇率,indjt表示j国在时期t的资本形成总额占GDP的比重;GDP增速、通胀水平、财政赤字、外汇储备余额4项指标作为控制变量,由Zjt表示;μj为国家固定效应。各变量的描述统计见表2。

四、模型计量回归结果分析

(一)20国全样本计量回归结果

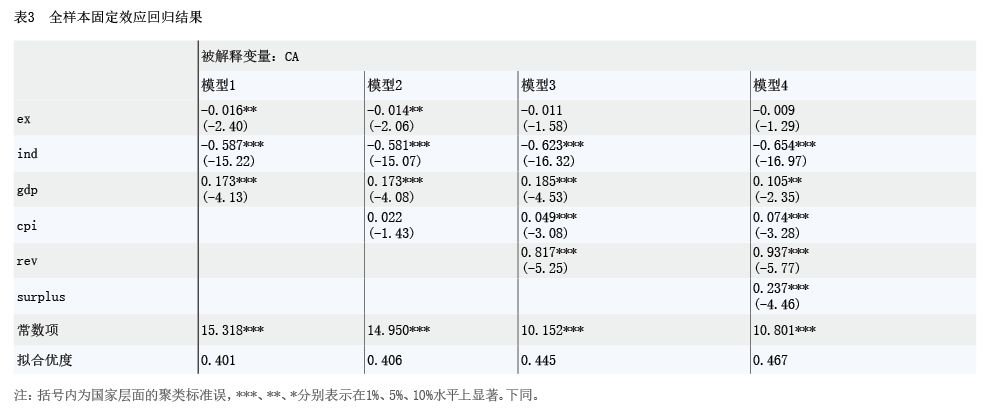

首先,在模型中逐一加入控制变量经济发展速度(gdp)和通货膨胀率(cpi),结果显示实际有效汇率(ex)、资本形成总额占比(ind)均与经常账户差额占比显著负相关(见表3)。接着,在模型3和4分别加入外汇储备规模(rev)和政府财政状况(surplus)后,实际有效汇率(ex)对经常账户差额占比的影响不再显著,而资本形成总额占比(ind)仍与经常账户差额占比显著负相关(见表3)。鉴于此,将加入所有控制变量的模型4作为最终回归结果,得到如下实证结论。

一是加入GDP增速、通胀水平、财政赤字、外汇储备余额等控制变量后,汇率调节国际收支的效果不明显,显示汇率并非影响国际收支的主导因素。

二是资本形成总额对国际收支格局演变影响明显。依据支出法的国内生产总值计算公式,资本形成总额占比与经常账户差额占比呈负相关关系。实证结果验证了这一事实,其机制或在于,随着资本形成总额的不断增长,产业结构逐渐转向资本密集型,加大对储蓄资金的消耗,这使得经常账户向逆差扩大的方向运动。

三是除了汇率水平、资本形成总额外,其他控制变量也在国际收支格局演变中发挥着作用。外汇储备与经常账户差额占比呈正相关关系,其原因或在于外汇储备增加在一定程度上表明存在外汇市场干预,汇率升值空间由此受限,推动经常项目顺差增加。GDP增速提高1个百分点,经常账户差额占比提升0.105个百分点,凸显经常账户差额的顺周期性,即在经济扩张时期,经常账户偏向顺差扩大方向。财政盈余占比下降1个百分点,经常账户差额占比下降0.237个百分点,表明财政赤字扩大对国际收支产生逆差压力。通胀水平提高,会降低实际有效汇率,从而有助于维持出口竞争力,促进经常项目顺差增加。

(二)国别分组计量回归结果

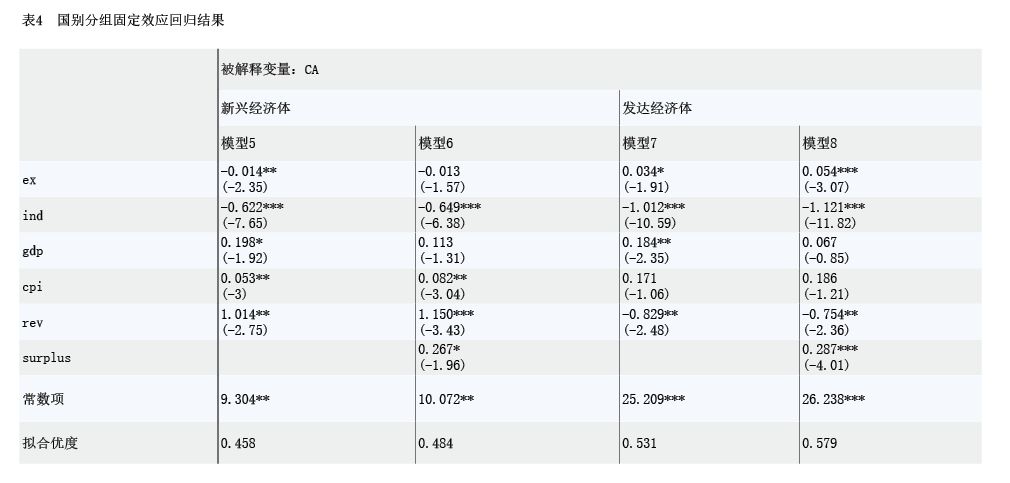

为考察不同发展程度的国家在国际收支平衡影响机制方面的差异,将20国面板数据分为发达经济体、新兴经济体,对分样本的国别数据进行固定效应回归,结果如表4所示。将加入所有控制变量的模型6、模型8作为最终回归结果,得到如下实证结论。

一是对于发达经济体而言,汇率在调节国际收支方面的作用较显著,但对新兴经济体而言,汇率对国际收支的调节作用不显著。

二是资本形成总额对发达经济体、新兴经济体的国际收支均有显著影响。资本形成总额占比每提升1个百分点,发达经济体和新兴经济体的经常账户差额占比分别下降1.121、0.649个百分点。

三是外汇储备对于发达经济体、新兴经济体国际收支的影响不同。对于新兴经济体而言,外汇储备与经常账户差额占比正相关,但对发达经济体而言,外汇储备与经常账户差额占比负相关,这一结果或与不同类型经济体在货币兑换、跨境资金管理政策方面的差异有关。

(三)分阶段计量回归结果

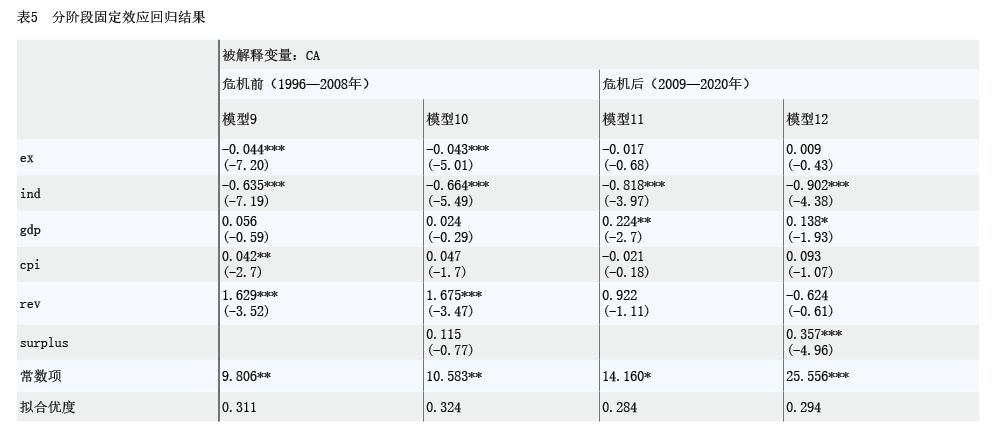

为验证国际金融危机等重大冲击是否对国际收支调节机制产生影响,参照前文分析,将20国样本分为两个时间段,将1996—2008年定义为金融危机前,2009—2020年定义为金融危机后。选择固定效应模型进行回归分析,将加入所有控制变量的模型10、模型12作为最终回归结果(见表5),可得到以下实证结论。

一是汇率对国际收支的调节作用在危机后不显著。其原因可能在于,国际金融危机后,各国在国际层面开展全球经济失衡治理,更多地通过产业政策来调整实体经济结构,例如美国提出重振制造业战略,日本出台措施应对产业空心化等,通过改善内部经济失衡进而调整外部失衡,从而削弱了汇率对国际收支的调节效果。

二是资本形成总额对国际收支的影响在危机前后均显著,且危机后的影响程度进一步加大。在危机前、危机后,资本形成总额占比提升1个百分点,经常账户差额占比分别下降0.664、0.902个百分点。这表明以资本形成总额为代表的产业结构因素一直都是影响国际收支平衡的重要因素。并且,危机后的回归系数绝对值大于危机前,体现了危机后各国为应对全球失衡所采取的政策调整,进一步提升了产业结构对国际收支平衡的影响作用。

三是部分控制变量的作用在危机前后发生显著改变。国内生产总值(GDP)增速在危机后对经常账户差额占比影响显著,表明在危机后,伴随着国际金融体系的调整,经济增长对经常账户差额的影响加大;外汇储备在危机前与经常账户差额占比的关系显著,在危机后与经常账户差额占比的关系不再显著,其原因可能是危机后各国不再轻易使用外汇市场干预,更多依赖市场自我调节;财政盈余在危机后与经常账户差额占比呈现出显著的正相关关系,体现出危机后政府在调节国际收支平衡中的重要性。

(四)稳健性及内生性检验

1.稳健性检验

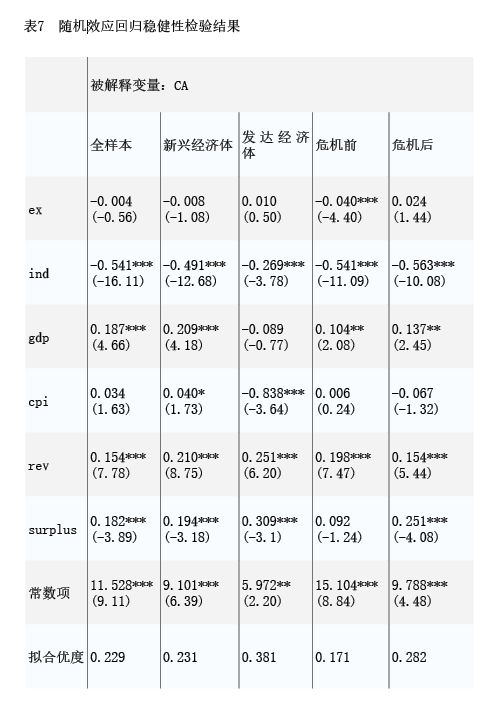

为验证主要解释变量的可靠性,本文使用混合截面回归与随机效应模型分别对模型4(全样本)、模型6(新兴经济体)、模型8(发达经济体)、模型10(危机前)、模型12(危机后)进行稳健性检验。检验结果表明,除了分阶段的危机后模型外,其余模型中的资本形成总额对经常账户的影响均具有稳健性。相比之下,除了分阶段的危机前模型外,汇率对经常账户的调节作用均不稳健(见表7)。

2.内生性检验

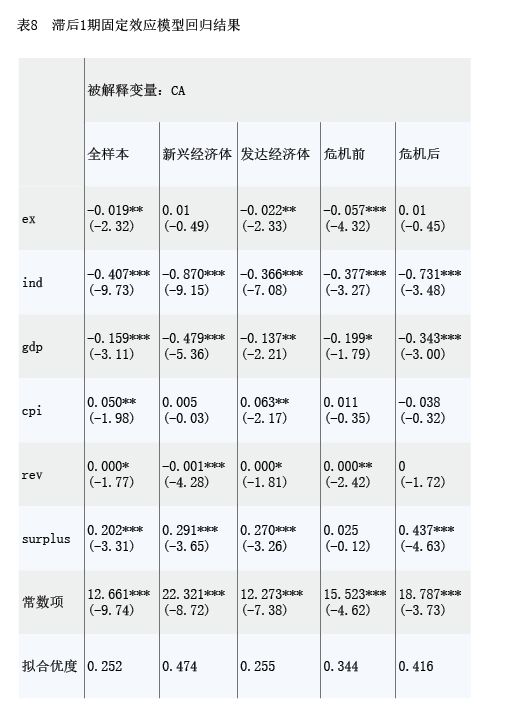

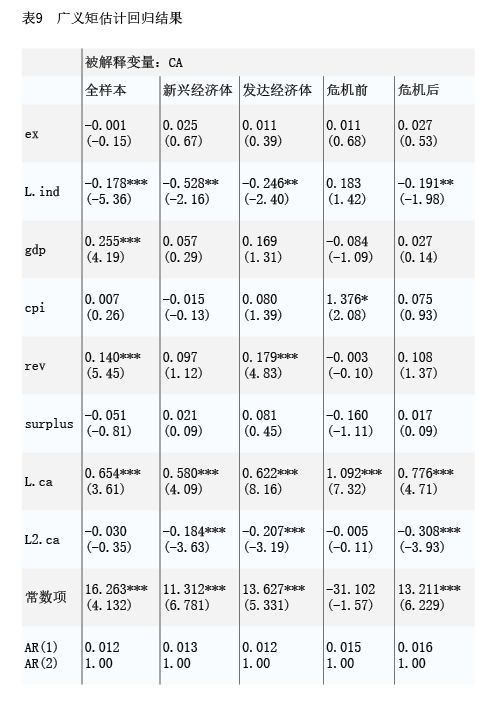

考虑到可能存在经常账户差额与资本形成总额占比之间互为因果的情况,本文使用资本形成总额占比的滞后一期作为工具变量(L.ind),回归结果如表8所示。为了进一步解决内生性问题,本文还使用了广义矩估计方法分别对模型4(全样本)、模型6(新兴经济体)、模型8(发达经济体)、模型10(危机前)、模型12(危机后)进行内生性检验。结果显示资本形成总额对于国际收支平衡仍具有显著影响(见表9),说明基准回归结果稳健可靠,经常账户差额与资本形成总额占比不存在反向因果关系。

五、研究结论

本文通过实证研究发现,在一定条件下,汇率对国际收支平衡的影响并不显著,而产业结构对国际收支持续存在显著影响。分国别看,资本形成总额对发达经济体国际收支的影响更大,随着产业结构从劳动密集型转向资本密集型、再转向技术密集型,其对国际收支平衡的影响程度逐步加大。此外,汇率对国际收支的调节机制在危机后失效,资本形成总额的影响在危机后加大,部分控制变量在危机前后的有效性不同表明,重大外部冲击及结构调整可能推动国际收支影响机制发生显著改变。

本文实证结果表明,在我国加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局的背景下,可进一步发挥产业结构调整对国际收支状况的调节作用,通过调整消费、投资、净出口之间的关系,不断优化产业结构和经济结构,使经常账户差额维持在合理均衡区间,促进我国国际收支持续保持基本平衡。

参考文献

[1] Obstfeld M,Rogoff K. Exchange Rate Dynamics Redux[J]. CEPR Discussion Papers,1995.

[2] Modigliani F,Cao S L. The Chinese Saving Puzzle and the Life-Cycle Hypothesis[J]. Journal of Economic Literature,2004,42(1):145-170.

[3] Chamon M,Prasad E. Why Are Saving Rates of Urban Households in China Rising?[J]. IZA Discussion Papers,2007.

[4] Chinn M D,Ito C H. Current Account Balances,Financial Development and Institutions: Assaying the World “Saving Glut”[J]. Journal of International Money and Finance,2007.

[5] 刘钻石,张娟.国际分工与外部失衡[J].财贸研究,2018,29(10):49-63.

[6] 周宇.中国国际收支的结构性变化及其动因[J].世界经济研究,2018(9):10-20.

[7] 贺力平,林娟.试析国际金融危机与全球经济失衡的关系——兼评伯南克-保尔森“金融危机外因论”[J].国际金融研究,2009(5):29-38.

[8] 朱超,余颖丰,易祯.人口结构与经常账户:开放DSGE模拟与经验证据[J].世界经济,2018,41(9):26-50.

[9] 林峰,邓可斌.“双重赤字”联动的政府债务作用[J].金融研究,2018(6):1-21.

[10] 程忠.产业结构及其变动对金融结构的影响研究[D].山东大学,2018.

[11] 吕一清,邓翔.产业结构升级如何“熨平”了中国宏观经济波动——基于产业结构内生化的DSGE模型的分析[J].财贸研究,2018,29(2):1-10.

[12] 余永定.中国国际收支结构和资本外逃情况解析[J].武汉金融,2017(12):4-9.

[13] 郑乐凯,王思语.中国产业国际竞争力的动态变化分析——基于贸易增加值前向分解法[J].数量经济技术经济研究,2017,34(12):110-126.

[14] 曾珣.中美产业竞争力及经常账户可维持性分析——基于贸易增加值视角[J].当代经济科学,2017,39(6):57-66.

[15] 邱崇明,曾珣.经常账户可维持性及决定因素分析——基于产业竞争力视角[J].经济问题探索,2017(7):1-10.

[16] 杨海珍,宓超,刘佳佳,李苏骁.国际收支阶段演变的影响因素研究——基于有序logistic模型[J].系统工程理论与实践,2017,37(5):1154-1162.

[17] 刘红忠,秦泰.相对价格、收入预期与中国的经常账户波动——基于两部门跨期消费视角的实证研究[J].金融研究,2015(9):34-49.

[18] 杨盼盼,马光荣,徐建炜.理解中国2002~2008年的经常账户顺差扩大之谜[J].世界经济,2015,38(2):112-139.

[19] 王君斌,郭新强.经常账户失衡、人民币汇率波动与货币政策冲击[J].世界经济,2014,37(8):42-69.

[20] 刘茜.产业结构对长期贸易失衡影响机制研究[D].天津财经大学,2014.

[21] 张幼文,薛安伟.要素流动的结构与全球经济再平衡[J].学术月刊,2013,45(9):66-73.

[22] 佟家栋,云蔚,彭支伟.新型国际分工、国际收支失衡与金融创新[J].南开经济研究,2011(3):3-15.

[23] 徐建炜,姚洋.国际分工新形态、金融市场发展与全球失衡[J].世界经济,2010,33(3):3-30.

[24] 刘荣茂,何亚峰,黄烁.人民币汇率波动对我国国际收支调节的有效性分析[J].金融研究,2007(4):30-40.