美联储天量宽松会否带来高通胀

为应对疫情冲击,美国采取了史无前例的刺激性政策,美联储资产负债表和联邦财政赤字迅速扩张。对此,市场担忧伴随着美国经济重启,高通胀是否会随之而来。2008年金融危机后,美联储曾启动四轮量化宽松,但并未带来M2增速的大幅提高和高通胀。相比之下,本次美联储推出的天量宽松政策,则将M2同比增速推向历史新高,为何这次会不一样?高增速的M2是否会带来高通胀呢?未来是否还有其他因素可能引发美国的高通胀?

M2高增速的原因

基础货币,是指流通于银行体系之外被社会公众持有的现金与商业银行体系持有的存款准备金的总和,因其具有使货币总量成倍放大或收缩的能力,又称高能货币、强力货币。基础货币是由央行提供的,央行资产负债表扩张会释放基础货币。基础货币经由货币乘数会扩张至广义货币供应量(M2),货币乘数的大小决定了基础货币的扩张能力。

2008年金融危机后,美联储启动了四轮量化宽松货币政策,资产负债表从2008年9月的0.97万亿美元扩张至2014年年底的4.46万亿美元,扩张了4.6倍;但其间CPI同比增速的均值只有1.65%,天量宽松并未带来高通胀。为了应对新冠疫情的冲击,2020年美联储再度扩表,资产负债规模从2月的4.13万亿美元扩张至6月的7.09万亿美元。与2008年不同的是,本次量宽的同时,M2同比增速也创下新高,5月高达23.14%,为1960年以来的最高值;而2008年量宽期间,M2同比增速最高时仅约为10%。为何这次不一样?

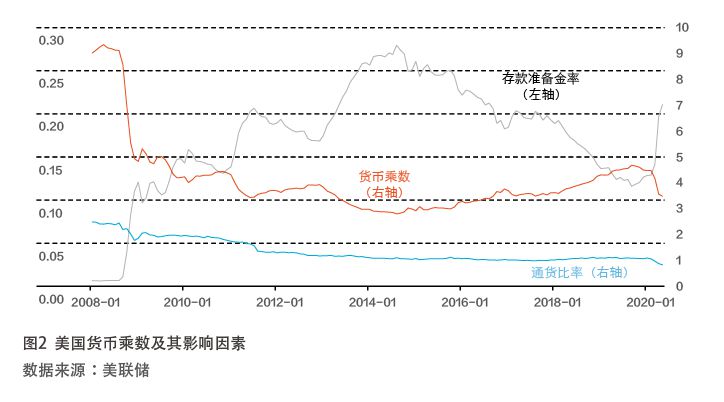

2009年,美国基础货币的同比增速,最高时突破了110%,而相应的M2同比增速仅为10%左右;2020年5月,美国的基础货币同比增速接近60%,而相应的M2同比增速却突破了20%(见图1)。这一巨大反差主要源于货币乘数的变化(见图2)。根据弗里德曼-施瓦兹和乔顿等人的货币乘数外生决定理论,M2=m2×B,其中,M2为广义货币供应量,B为基础货币,m2为M2相对于B的货币乘数。显然,如果货币乘数m2快速下降,基础货币的快速扩张就不会导致M2的高速增长。2008年至2014年,美国的货币乘数m2就经历了快速下降的过程:从2008年8月的9.12持续下跌至2014年年底的2.88。这也是上一轮量化宽松期间基础货币扩张没有导致M2高速增长的主要原因。而2020年以来,美国的货币乘数m2虽然也有所下降,但降幅有限,不足以抵消基础货币的快速扩张,导致了M2出现了相对高增长。

未来美国的货币乘数仍有小幅下跌的空间。根据货币乘数理论,影响货币乘数的主要变量有三个:法定存款准备金率、超额准备金率和通货比率。货币乘数与这三个变量皆为负相关,具体分析如下:(1)法定存款准备金率不是影响美国货币乘数的重要因素。美国的法定存款准备金率一直较低,2008年为0.6%,此后逐渐提高,最高值也仅为1.6%,2020年3月更是直接降至0。(2)超额准备金率是影响美国货币乘数的主要因素。2008年年初,美国的超额准备金率不足1%;而随着美联储陆续推出QE,美国的商业银行并没有将全部基础货币投放至实体经济,而是将很大一部分存放在央行账户,导致美国的超额存款准备金率到2014年年底已接近24%。这是上一轮量化宽松期间美国货币乘数下降的重要原因。2020年以来,美国的超额准备金率再次快速上升,从2月的11.3%提高至5月的21.1%,表明商业银行“惜贷”情绪再度提高。(3)通货比率对货币乘数存在一定程度的影响。通货比率指的是流通中的通货与商业银行活期存款之间的比率。在上一轮量化宽松期间,美国的通货比率下降明显,从2008年8月的2.4下降至2014年年底的1,这对货币乘数形成了一定的支撑。此次新冠疫情以来,美国的通货比率再次下行,从2020年2月的1.1下降至5月的0.8,这可能与疫情期间政府大量发放救济金,而消费活动受疫情中断影响有关(见图2)。

整体来看,由于经济存在较大的不确定性,美国的超额准备金率距离上一轮高点仍有一定程度上升的空间;而通货比率受储蓄与支付习惯的影响,短期内大幅下行的阻力较大。因此,如果美联储继续扩表,货币乘数仍可能下行,但像2008年一样大幅下行的可能性较小。

M2高增速不一定会引发高通胀

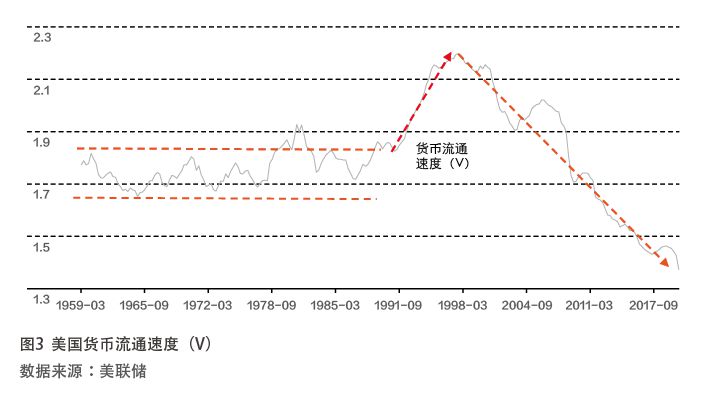

根据费雪方程式,MV=PT。其中,M代表流通中的货币数量,V代表货币流通速度,P代表一般物价水平,T代表商品和劳务的交易量。由于假定V由社会惯例、个人习惯、技术发展状况以及人口密度等因素所决定,而T在充分就业条件下变动极小,故而V和T在短期内较为稳定,可以视为常数。在弗里德曼的货币需求函数中,则不再将V作为一个固定的常数,而是当作金融资产的收益率、预期的物价变动率等变量的一个稳定函数。货币数量论者认为,货币供应量的变动是物价水平变动最根本的决定因素,而通货膨胀就是物价水平持续、普遍地上升,因此,通货膨胀的根源是货币供应量的过度增长。在1960年至1990年的很长一段时间内,美国的货币流通速度确实相对稳定,大致在1.66—1.86之间。而进入20世纪90年代后,美国的货币流通速度则经历了快速上升又持续下跌的过程:在1997年最高时曾达到2.2,而2020年一季度已下降至1.37。此外,近年来美国的货币流通速度已不再稳定(见图3)。因此,在探讨M2向名义产出传导的过程时,需要考虑货币流通速度的变化。

美国货币流通速度持续下降,主要受以下因素影响:一是储蓄率上升。以个人储蓄存款占可支配收入的比重来衡量,美国储蓄率均值在2000—2008年为4.68%,2009—2019年升至7.21%,2020年4月更是上升至32.2%的历史峰值。二是产业结构变迁。不同产业的资金周转率不同,金融、地产、公用事业和信息通信等行业的周转率普遍较低,货币流通速度相对较慢,而这些行业增加值占美国GDP比重在继续上升。三是低利率和低通胀预期。2008年金融危机后,美国利率和通胀水平皆显著低于危机前水平,且逐渐形成低利率和低通胀预期,导致货币流通速度降低。

货币数量论属于货币供给外生理论,假定货币供给量是由经济运行之外的因素决定,如货币当局的行为。而货币供给内生理论认为,货币供给主要由经济系统内部的因素决定,如收入、家庭和企业的信贷需求、利率、价格以及商业银行等微观主体的经济行为等。它的主要理论依据是,银行贷款创造了银行存款,商业银行再根据存款来寻找储备;而贷款又是由具有信用的企业和个人决定的,央行无法控制经济中的贷款量,因此也无法控制货币存量。

在现实世界中,货币当局根据经济运行状况和货币政策目标来决定基础货币供给量和关键利率水平,而家庭、企业和商业银行等微观主体的行为,也是决定基础货币扩张能力的重要因素。因此,本文尝试从不同部门的货币需求及其对货币的吸纳能力来分析它们对基础货币扩张能力和通货膨胀的影响。这些影响因素包括但不限于以下方面:一是居民收入与有效需求。2008年金融危机之前,美国私人非农企业全部员工平均时薪同比增速的均值为3%,金融危机后下降至2%,直至2015年以后才逐渐恢复至危机前的水平。此外,美国居民收入的基尼系数也从危机前的0.46上升至危机后的0.49,贫富差距进一步拉大。低收入人群工资增长缓慢,且贫富差距不断拉大,导致有效需求不足和低通胀。二是企业投资不足与效率低下。一方面,2008年金融危机后,美国的固定资产投资增速明显下滑,一直未恢复至危机前的水平;另一方面,货币宽松导致僵尸企业数量猛增,以利息支出成本高于利润为标准,金融危机前美国的僵尸企业占比仅为3%左右,目前则已超过20%。大量的僵尸企业不仅导致企业投资效率低下,还使得市场无法出清。三是股票市场吸纳了大量资金,货币未流入实体经济。金融危机后,美国股市经历了十年牛市,股市市值占GDP比重翻了一番,而股市繁荣带来的财富效应并未转化为消费的大幅提升。这主要是因为低收入人群边际消费倾向更高,而他们持有的股市资产比例过低。四是海外市场对美元的吸纳。作为世界货币,美元一直是全球最主要的储备货币,这在很大程度上能够缓解美元增发对美国国内的通胀压力。2008年四季度全球官方美元外汇储备额为2.68万亿美元,而2020年一季度,这一数额暴涨至6.79万亿美元。

历史的经验也表明,M2与通货膨胀之间并不存在稳定的关系。纵向比较看,美国的通货膨胀与M2之间不存在稳定关系(见图4):在1975年、1980年和1991年的三次高通胀时期,对应的却是美国M2低增速时期。横向比较看,发达国家中,M2增速也并非与通货膨胀成正比。比如,2019年日本和瑞士的M2同比增速分别为2.45%和2.71%,而其CPI同比增速则分别只有0.49%和0.36%。

未来美国通胀展望

从世界趋势来看,全球尤其是发达国家正在陷入低通胀。20世纪90年代以来,发达国家的通货膨胀率显著下行,已很少出现高通胀现象。究其原因,主要有以下方面:第一,经济全球化使得要素在全球范围内优化配置,降低了进口产品和服务的价格。第二,技术进步推动产品和服务价格下降,抑制了通胀。第三,人口老龄化降低了消费和投资,导致有效需求不足。第四,贫富分化差距拉大,低收入人群的边际消费倾向更高,但实际收入增长缓慢。第五,产能过剩和大宗商品价格维持在相对低位,压低了通胀。

疫情期间,美国仍会以通缩为主。疫情导致的生产和生活“中断”,同时对供给和需求产生冲击,而供给面所受冲击更大。因此,美国CPI短期内趋于下行,存在通缩压力。2019年之前,美国核心CPI常年保持在2%以上;而随着疫情在美国的扩散以及美国颁布“居家令”,核心CPI快速下行,5月核心CPI同比增速已跌至1.2%。2020年4—6月,美国失业率保持在10%以上,低收入人群的消费能力主要依赖政府救助。后续,部分政府救济措施将在7月底到期,届时是否会有新的救助方案接力或者经济能否顺利重启并使得失业人员重新就业,均存在不确定性。总体看,在疫情得到有效控制之前,美国的消费活动仍将受限,消费能力将进一步恶化,因此,疫情期间美国主要面临通缩压力。

后疫情时期,随着美国经济的复苏,物价可能由通缩转向通胀,但发生高通胀的可能性较低。由于企业债务压力巨大和僵尸企业比重上升、失业率难以快速下行、贫富差距继续拉大以及人口老龄化等原因将导致需求端短期内无法恢复至疫情前水平,因此通胀中枢可能下移。不过,巨量的货币沉淀在金融系统内仍将是长期隐患,在助推金融资产泡沫的同时,也增加了金融系统的不稳定和脆弱性。

未来不排除在某些情况下美国可能发生输入性高通胀。一是美元大幅度贬值。如果美元大幅度贬值,一方面会导致美国大量依赖的低附加值工业品进口价格上涨;另一方面,会导致国际大宗商品价格上涨,造成工业原料成本提高。这两种情况都会在美国引发输入性高通胀。二是“逆全球化”进程进一步加深。受益于全球化进程,劳动力成本相对较低的发展中国家为美国输入了大量廉价商品,这是美国长期保持低通胀的重要原因。如果“逆全球化”程度进一步加深,可能给全球物价带来向上的冲击。三是农业供给或大宗商品供给受到巨大冲击。美国是农业大国,发生农产品短缺的可能性较小;而页岩油革命后美国石油的自给率也大幅提高,这是近些年美国价格水平稳定的重要支撑。但随着全球自然灾害频发和地缘政治动荡加剧,如果未来农业供给或大宗商品供给受到巨幅冲击,也可能推高美国的通胀水平。

作者系中国社会科学院世界经济与政治研究所助理研究员