前三季度汇市述评:汇率“破7”、市场闯关

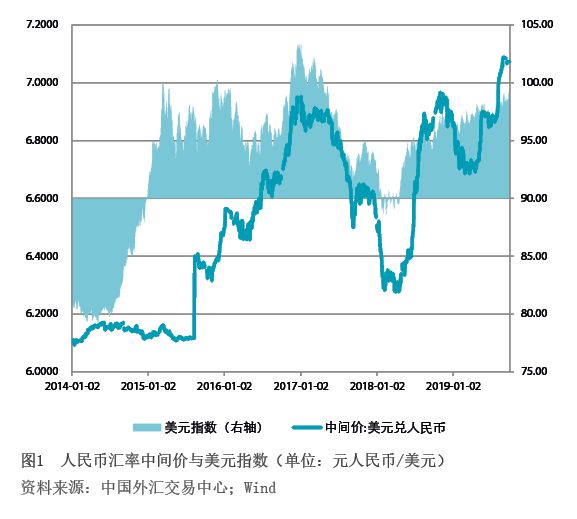

第一,人民币汇率先涨后跌,平稳闯过心理关。前4个月,人民币兑美元汇率中间价累计升2.0%,2月底一度升破6.70比1。5月份,受市场消息面影响,境内人民币汇率交易价快速跌破6.90,中间价单月下跌2.5%,一举抹去前4个月的所有升幅,人民币汇率自“8·11”汇改以来第三次遭遇心理关口。6、7月份,在美元指数高位震荡、中美元首再度会晤并再次启动贸易谈判的背景下,人民币汇率回稳,交易价又回到6.90。但结束第12轮磋商后,美方再度极限施压,境内人民币汇率交易价和中间价分别于8月5日和8日跌破7比1的关口。到9月底,收盘价和中间价分别收在7.1381和7.0729比1,较8月2日分别下跌2.8%和2.5%,较上年底分别下跌3.8%和3.0%。前三季度,美元指数累计升3.5%,人民币汇率中间价累计下跌2097个基点,其中收盘价相对当日中间价偏弱累计贡献了12794个基点。也就是说,即便不考虑中间价报价机制(中间价=上日收盘价+篮子货币汇率走势+逆周期因子)中隐含的美元强、人民币弱的因素,仅收盘价偏弱就可以使人民币汇率中间价跌去一块多钱,而实际却仅跌去了两毛多钱。由此可见,人民币贬值是市场作用的结果,中方并未操纵人民币竞争性贬值。同期,CFETS口径的人民币汇率指数也经历了先涨后跌,累计下跌1.9%。

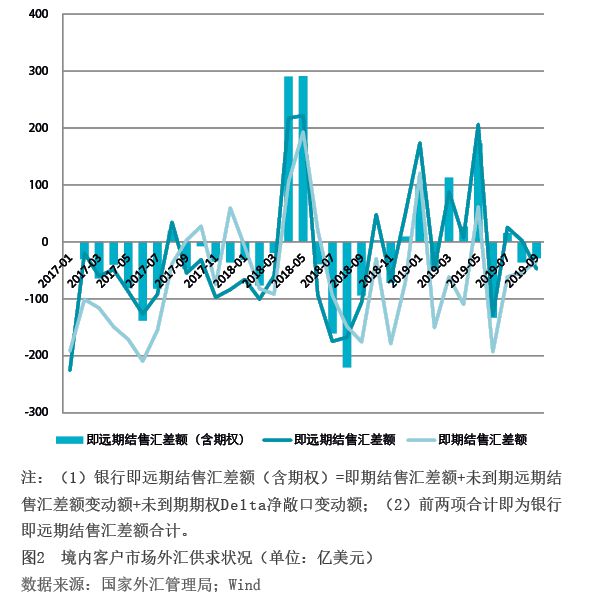

第二,境内外汇供略大于求,外汇衍生品交易贡献最大。前三季度,反映境内零售市场外汇供求关系的银行即远期结售汇(含期权)合计顺差183亿美元,上年同期为逆差59亿美元。从交易构成看,即期结售汇逆差482亿美元,同比增长72%;银行代客远期净购汇未到期额较上年底下降762亿美元,银行代客未到期期权Delta敞口净购汇余额较上年末上升97亿美元,两项合计衍生品交易累计增加外汇供给665亿美元,同比增长200%。显然,如果只看即期结售汇而不考虑外汇衍生品交易,对外汇供求状况将发生极大误判。人民币汇率“破7”的当季(第三季度),银行即远期结售汇(含期权)由上季顺差66亿美元转为逆差49亿美元。其中:即期结售汇逆差150亿美元,环比下降了38%;远期和期权交易累计增加即期外汇供给101亿美元,环比下降了67%(见图2)。可见,第三季度外汇供求状况的变化,主要是“破7”之后市场增加了远期购汇进行对冲,增加了即期外汇市场的需求,但外汇供求的负缺口不大,仍属供求基本平衡。