±Η’ΫΉ Ιή≤ζΤΖ‘ω÷ΒΥΑ¬δΒΊ

Ή‘ΓΕΙΊ”ΎΟς»ΖΫπ»ΎΓΔΖΩΒΊ≤ζΩΣΖΔΓΔΫΧ”ΐΗ®÷ζΖΰΈώΒ»‘ω÷ΒΥΑ’ΰ≤ΏΒΡΆ®÷ΣΓΖΘ®≤ΤΥΑΓ≤2016Γ≥140Κ≈Θ§œ¬≥Τ“140Κ≈ΈΡ”Θ©ΚΆΓΕΙΊ”ΎΉ Ιή≤ζΤΖ‘ω÷ΒΥΑ’ΰ≤Ώ”–ΙΊΈ ΧβΒΡ≤Ι≥δΆ®÷ΣΓΖΘ®≤ΤΥΑΓ≤2017Γ≥2Κ≈Θ§œ¬≥Τ“2Κ≈ΈΡ”Θ©œύΦΧ≥ωΧ®ΚσΘ§“―”–≤Μ…ΌΜζΙΙΩΣ ΦΉ≈ ÷ΉΦ±ΗΉ Ιή≤ζΤΖ‘ω÷ΒΥΑ’ΰ≤Ώ¬δΒΊΈ ΧβΓΘ6‘¬30»’Θ§≤Τ’ΰ≤ΩΚΆΙζΦ“ΥΑΈώΉήΨ÷ΝΣΚœΖΔ≤ΦΝΥΓΕΙΊ”ΎΉ Ιή≤ζΤΖ‘ω÷ΒΥΑ”–ΙΊΈ ΧβΒΡΆ®÷ΣΓΖΘ®≤ΤΥΑΓ≤2017Γ≥56Κ≈Θ§œ¬≥Τ“56Κ≈ΈΡ”Θ©Θ§Ϋχ“Μ≤ΫΟς»ΖΝΥΉ Ιή≤ζΤΖ‘ω÷ΒΥΑ’ΰ≤Ώ¬δΒΊ Β ©Έ ΧβΘ§Ϋβ¥πΝΥΡ…ΥΑ»Υ‘ΎΉ Ιή≤ζΤΖΖΕΈßΓΔ’ς ’ΖΫ Ϋ“‘ΦΑΚΥΥψΚΆ…ξ±®Β»ΖΫΟφΒΡ“…Έ Θ§Ος»ΖΝΥΦρ“Ή’ς ’ΖΫ ΫΘ§ ήΒΫ –≥ΓΦΪ¥σΙΊΉΔΓΘ

56Κ≈ΈΡœ‘ ΨΘ§Ε‘Ή Ιή≤ζΤΖ’ς ’‘ω÷ΒΥΑΒΡ’ΰ≤ΏΫΪΆΤ≥Ό÷Ν2018Ρξ1‘¬1»’ΩΣ Φ Β ©Θ§Ηχ –≥Γ÷ςΧε”÷‘ΛΝτΝΥΑκΡξΒΡΉΦ±Η ±ΦδΓΘΒΪ‘ΎΉΦ±ΗΤΎΦδΘ§Ης¥σΜζΙΙ»‘–η“ΣΧα«ΑΉωΚΟΉ ≤ζΒΡΡ…ΥΑ¥Πάμ≈–Ε®ΓΔΚœΆ§ΒΡ–όΕ©ΓΔ“ΒΈώΝς≥ΧΒΡ αάμΗΡ‘λΘ§“‘ΦΑ”κάϊ“φœύΙΊ’ΏΒΡΙΒΆ®ΓΘ”»Τδ «Ε‘œύΙΊœΒΆ≥ΒΡΗΡ‘λΓΔ≤β ‘ΓΔ…œœΏΒ»“ΜœΒΝ–ΙΛΉςΘ§“Σ≥δΖ÷÷Ί ”Θ§Χα«ΑΉΦ±ΗΒΫΈΜΓΘ

ΆΗ ”–¬’ΰ

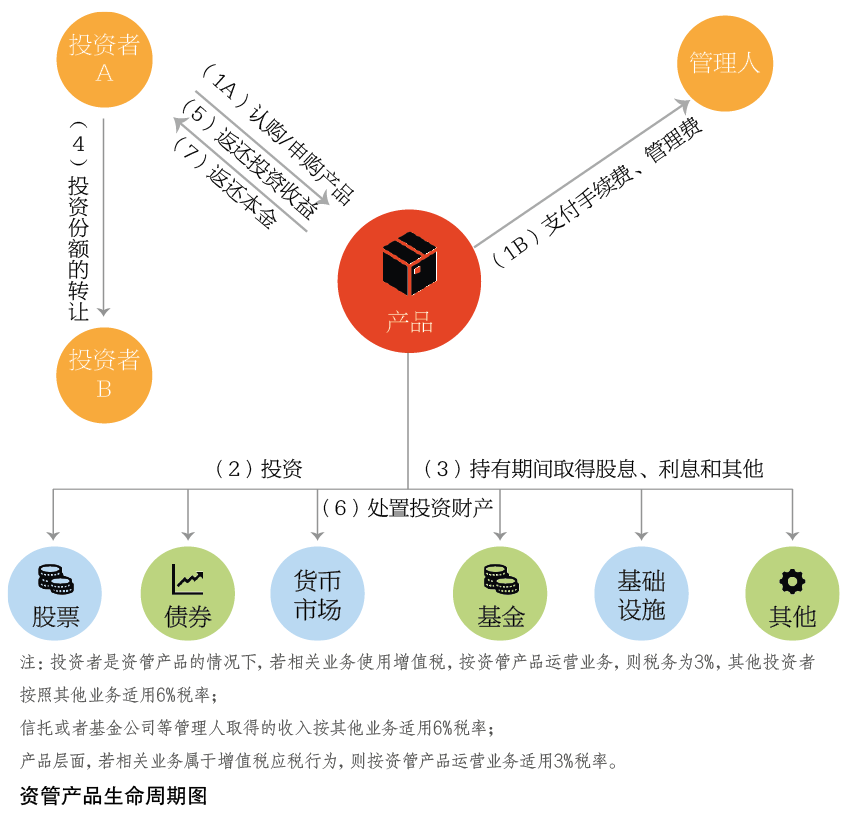

Ος»ΖΝΥΦρ“Ή’ς ’ΖΫ ΫΓΘΗυΨί56Κ≈ΈΡΘ§Ή Ιή≤ζΤΖΙήάμ»Υ‘Υ”ΣΉ Ιή≤ζΤΖΙΐ≥Χ÷–ΖΔ…ζΒΡ‘ω÷ΒΥΑ”ΠΥΑ––ΈΣΘ®œ¬≥Τ“Ή Ιή≤ζΤΖ‘Υ”Σ“ΒΈώ”Θ©Θ§‘ί ”ΟΦρ“ΉΦΤΥΑΖΫΖ®Θ§Α¥’’3%ΒΡ’ς ’¬ Ϋ…Ρ…‘ω÷ΒΥΑΓΘΩΦ¬«ΒΫΡΩ«Α‘ω÷ΒΥΑΖ®Ιφ»‘¥Π”Ύ ‘ΒψΤΎΦδΘ§‘Ύœ¬“Μ≤Ϋ‘ω÷ΒΥΑΝΔΖ® ±Θ§’ΰ≤Ώ÷ΤΕ®’Ώ «ΖώΜαΕ‘¥Υ‘ω÷ΒΥΑ¥ΠάμΫχ––Βς’ϊ…–Ρ―“‘»ΖΕ®ΓΘΚΝΈό“…Έ Θ§Φρ“Ή’ς ’ΒΡΦΤΥΑΖΫ ΫΦΪ¥σΒΊΫΒΒΆΝΥΙήάμ»ΥΒΡ‘ω÷ΒΥΑΚœΙφ≥…±ΨΘ§Ά§ ±“≤ΫΒΒΆΝΥΥΑΈώΜζΙΊΒΡ’ςΙήΡ―Ε»ΓΘ140Κ≈ΈΡ≥ωΧ®ΚσΘ§“ΜΕ»άß»≈––“ΒΒΡ“ΜΑψΦΤΥΑΖΫ Ϋœ¬ΫχœνΥΑΒΡΒ÷ΩέΈ ΧβΘ§“―ΥφΉ≈Φρ“Ή’ς ’ΖΫ ΫΒΡΟς»Ζ”≠»–ΕχΫβΓΘΆ§ ±Θ§œύ±»”Ύ“ΜΑψΦΤΥΑΡΘ Ϋœ¬6%ΒΡΥΑ¬ Θ§3%ΒΡ’ς ’¬ “≤ΫΪΫΒΒΆΡ…ΥΑ»ΥΒΡΥΑΗΚΓΘ

Ϋχ“Μ≤ΫΟς»ΖΉ Ιή≤ζΤΖΚΆΉ Ιή≤ζΤΖΙήάμ»ΥΓΘ140Κ≈ΈΡ≥ωΧ®ΚσΘ§ΨΓΙή≤ΤΥΑ≤ΩΟ≈Ε‘Ή Ιή≤ζΤΖΚΆΉ Ιή≤ζΤΖΙήάμ»ΥΒΡΙφΕ®Ϋχ––ΝΥΫβΕΝΘ§ΒΪ“ΒΡΎΕ‘Ή Ιή≤ζΤΖΚΆΉ Ιή≤ζΤΖΙήάμ»ΥΖΕΈßΒΡάμΫβ»‘¥φ‘ΎΫœ¥σ’υ“ιΓΘ¥Υ¥Έ56Κ≈ΈΡ≤…”Ο’ΐΝ–ΨΌΒΡΖΫ ΫΫχ“Μ≤ΫΟς»ΖΝΥΉ Ιή≤ζΤΖΚΆΉ Ιή≤ζΤΖΙήάμ»ΥΒΡΖΕΈßΘ§ΈΣΙήάμ»Υ≈–Ε® «Ζώ ήΖ®Ιφ”ΑœλΧαΙ©ΝΥ÷Η“ΐΓΘ56Κ≈ΈΡΆ§ ±“≤Ος»ΖΝΥΕ‘”ΎΟϊΒΞ÷–ΟΜ”–Ν–ΨΌΒΡΤδΥϊΉ Ιή≤ζΤΖΚΆΉ Ιή≤ζΤΖΙήάμ»ΥΘ§”…≤Τ’ΰ≤ΩΚΆΥΑΈώΉήΨ÷ΙφΕ®Θ§±ΘΝτΝΥΉν÷’Ϋβ Ά»®ΓΘ

Ος»Ζ±μ ωΉ Ιή≤ζΤΖ‘Υ”Σ“ΒΈώΚΆΤδΥϊ“ΒΈώΓΘ56Κ≈ΈΡΫΪΉ Ιή≤ζΤΖΙήάμ»Υ‘Υ”ΣΉ Ιή≤ζΤΖΙΐ≥Χ÷–ΖΔ…ζΒΡ‘ω÷ΒΥΑ”ΠΥΑ––ΈΣ±μ ωΈΣ“Ή Ιή≤ζΤΖ‘Υ”Σ“ΒΈώ”Θ§‘ί ”ΟΦρ“ΉΦΤΥΑΖΫΖ®ΚΆ3%ΒΡ’ς ’¬ ΓΘΉ Ιή≤ζΤΖΒΡΙήάμ»Υ–η“ΣΑ¥’’140Κ≈ΈΡΒΡ“Σ«σΘ§¥”“±Θ±Ψ””κ“Ζ«±Θ±Ψ”“ «Ζώ≥÷”–÷ΝΒΫΤΎ”“ «Ζώœμ ήΟβΥΑ’ΰ≤Ώ”Β»Ϋ«Ε»≈–ΕœΉ ≤ζΆΕΉ Ιΐ≥Χ÷–≤ζ…ζΒΡ ’“φΜράϊΒΟ «Ζώ τ”Ύ‘ω÷ΒΥΑ”ΠΥΑ––ΈΣΓΘ

Ά§ ±Θ§56Κ≈ΈΡΫΪΙήάμ»ΥΫ” ήΆΕΉ ’ΏΈ·Ά–Μρ–≈Ά–Ε‘ ήΆ–Ή ≤ζΧαΙ©ΒΡΙήάμΖΰΈώΘ§“‘ΦΑΙήάμ»ΥΖΔ…ζΒΡ≥ΐΉ Ιή≤ζΤΖ‘Υ”Σ“ΒΈώΆβΒΡΤδΥϊ‘ω÷ΒΥΑ”ΠΥΑ––ΈΣΘ§±μ ωΈΣ“ΤδΥϊ“ΒΈώ”Θ§≤Δ“Σ«σΑ¥’’œ÷––ΙφΕ®Ϋ…Ρ…‘ω÷ΒΥΑΓΘάΐ»γΘ§ΨΏ±Η“ΜΑψΡ…ΥΑ»Υ…μΖίΒΡΙήάμ»Υ ’»ΓΒΡΙήάμΖ―ΓΔœζ έΖ―ΚΆΆ–ΙήΖ―Β»Ζ―”ΟΘ§”ΠΑ¥6%ΒΡΥΑ¬ ΦΤΥψ‘ω÷ΒΥΑœζœνΥΑΘ§≤ΔΩ…Β÷ΩέΫχœνΥΑΓΘΗΫΆΦ’Ι ΨΝΥΒδ–ΆΒΡΉ Ιή≤ζΤΖ…ζΟϋ÷ήΤΎΘ§ΟΩ“ΜΗωΜΖΫΎΕΦ–η“ΣΉΦ»Ζ≈–Εœ «Ζώ ”Ο‘ω÷ΒΥΑΦΑ ”ΟΒΡΥΑ¬ ΓΘ

Ή Ιή≤ζΤΖ…ζΟϋ÷ήΤΎ

56Κ≈ΈΡΜΙΆ§ ±Ος»ΖΘ§Ιήάμ»Υ»γΙϊΈ¥Ζ÷±πΚΥΥψΉ Ιή≤ζΤΖ‘Υ”Σ“ΒΈώΚΆΤδΥϊ“ΒΈώΒΡœζ έΕνΚΆ‘ω÷ΒΥΑ”ΠΡ…ΥΑΕν ±Θ§Ή Ιή≤ζΤΖ‘Υ”Σ“ΒΈώ≤ΜΒΟ ”ΟΦρ“ΉΦΤΥΑΖΫΖ®ΓΘΕ‘”ΎΙήάμ»ΥΕχ―‘Θ§’β“Μ“Σ«σΜυ±Ψ”κΦύΙήΒΡ“Σ«σ“Μ÷¬Θ§Φ¥”ΠΫΪΉ Ιή≤ζΤΖ‘Υ”Σ“ΒΈώ”κΤδΥϊ“ΒΈώ«χΖ÷Θ§Ζ÷±πΫ®’ΥΓΔΖ÷±πΚΥΥψΓΘ

Ος»ΖΉ Ιή≤ζΤΖ‘Υ”Σ“ΒΈώœζ έΕνΚΆ”ΠΡ…ΥΑΕνΒΡΚΥΥψΖΫ ΫΓΘΑ¥’’56Κ≈ΈΡΒΡΙφΕ®Θ§Ιήάμ»ΥΩ…―Γ‘ώΖ÷±πΜρΜψΉήΚΥΥψΉ Ιή≤ζΤΖ‘Υ”Σ“ΒΈώœζ έΕνΚΆ‘ω÷ΒΥΑ”ΠΡ…ΥΑΕνΓΘ»®ΚβΝΫ÷÷ΖΫ Ϋ ±Θ§–η≥δΖ÷ΩΦ¬«ΟΩ÷÷ΖΫ Ϋœ¬Ε‘≤ζΤΖΒΡ”ΑœλΚΆΩ…––ΒΡ Βœ÷ΖΫΑΗΓΘ¥”Ε‘≤ζΤΖΒΡ”ΑœλΫ«Ε»ά¥Ω¥Θ§Ή Ιή≤ζΤΖ‘Υ”Σ“ΒΈώΥυ…φΦΑΒΡ”ΠΥΑ––ΈΣΘ§÷ς“Σ «Ϋπ»ΎΖΰΈώ÷–ΒΡ¥ϊΩνΖΰΈώΚΆΫπ»Ύ…ΧΤΖΉΣ»ΟΘ§”Π÷ΊΒψΩΦ≤λ’βΝΫάύ”ΠΥΑ––ΈΣ‘ΎΝΫ÷÷ΚΥΥψΖΫ Ϋœ¬Ε‘≤ζΤΖΒΡΨΏΧε”ΑœλΓΘ¥ϊΩνΖΰΈώ“‘ΧαΙ©ΖΰΈώ»ΓΒΟΒΡ»Ϊ≤ΩάϊœΔΦΑάϊœΔ–‘÷ ΒΡ ’»κΈΣœζ έΕνΘ§≤Μ¥φ‘Ύ»ΈΚΈΒ÷ΦθœνΡΩΘ§“ρ¥ΥΖ÷±πΚΥΥψΚΆΜψΉήΚΥΥψ’βΝΫ÷÷ΖΫ ΫΫΪ≤Μ¥φ‘Ύ±Ψ÷ ≤ν±πΘ§Ε‘Ης≤ζΤΖΉν÷’ΒΡœζ έΕνΚΆ”ΠΡ…ΥΑΕν≤Μ≤ζ…ζ”ΑœλΓΘΫπ»Ύ…ΧΤΖΉΣ»ΟΑ¥’’¬τ≥ωΦέΩέ≥ΐ¬ρ»κΦέΚσΒΡ”ύΕνΈΣœζ έΕνΓΘΉΣ»ΟΫπ»Ύ…ΧΤΖ≥ωœ÷ΒΡ’ΐΗΚ≤νΘ§Α¥”·ΩςœύΒ÷ΚσΒΡ”ύΕνΈΣœζ έΕνΓΘ»τœύΒ÷Κσ≥ωœ÷ΗΚ≤νΘ§Ω…ΫαΉΣœ¬“ΜΡ…ΥΑΤΎ”κœ¬ΤΎΉΣ»ΟΫπ»Ύ…ΧΤΖœζ έΕνœύΒ÷ΘΜΒΪ»γΙϊΒΫΡξΡ©»‘≥ωœ÷ΗΚ≤νΘ§‘ρ≤ΜΒΟΉΣ»κœ¬“ΜΗωΜαΦΤΡξΕ»ΓΘ¥ΥΆβΘ§56Κ≈ΈΡ“≤≤Έ’’÷°«ΑΒΡ’ΰ≤ΏΩΎΨΕΘ§Ος»ΖΝΥΕ‘Ή Ιή≤ζΤΖ‘Ύ2018Ρξ1‘¬1»’«Α‘Υ”ΣΙΐ≥Χ÷–ΖΔ…ζΒΡ‘ω÷ΒΥΑ”ΠΥΑ––ΈΣΘ§Έ¥Ϋ…Ρ…‘ω÷ΒΥΑΒΡΘ§≤Μ‘ΌΫ…Ρ…ΘΜ“―Ϋ…Ρ…‘ω÷ΒΥΑΒΡΘ§“―Ρ…ΥΑΕν¥”Ή Ιή≤ζΤΖΙήάμ»Υ“‘Κσ‘¬ΖίΒΡ‘ω÷ΒΥΑ”ΠΡ…ΥΑΕν÷–Β÷ΦθΓΘ

Ος»ΖΝΥΙήάμ»Υ”ΠΑ¥’’ΙφΕ®ΒΡΡ…ΥΑΤΎœόΓΔ Β ©»’ΤΎΚΆΥΑΩνΒ÷ΦθΓΘ–¬’ΰœϊ≥ΐΝΥΉ Ιή≤ζΤΖΒΞΕάΫχ––Ρ…ΥΑ…ξ±®ΒΡΩ…Ρή–‘Θ§Ιήάμ»Υ”Π Ι”ΟΉ‘ΦΚΒΡΡ…ΥΑ»Υ Ε±πΚ≈Θ§ΜψΉή…ξ±®Ϋ…Ρ…Ή Ιή≤ζΤΖ‘Υ”Σ“ΒΈώΚΆΤδΥϊ“ΒΈώΒΡ‘ω÷ΒΥΑΓΘ56Κ≈ΈΡΫΪΉ Ιή≤ζΤΖ’ς ’‘ω÷ΒΥΑΒΡ Β © ±ΦδΆΤ≥Ό÷Ν2018Ρξ1‘¬1»’Θ§ΈΣΡ…ΥΑ»ΥΫχ––œύ”ΠΒΡΉΦ±ΗΧαΙ©ΝΥΜΚ≥ε ±ΦδΓΘ–ηΉΔ“βΒΡ «Θ§ΗΟ Β ©»’ΤΎ≤ΔΖ«÷Η≤ζΤΖ≥…ΝΔ»’ΤΎΘ§Φ¥Ε‘”Ύ2018Ρξ1‘¬1»’«ΑΖΔ––≤Δ‘Ύ Β © ±»‘¥φ–χΒΡΉ Ιή≤ζΤΖΘ§ΖΔ…ζ‘ω÷ΒΥΑΡ…ΥΑ“εΈώΒΡΘ§”ΠΑ¥’’ΙφΕ®Ϋ…Ρ…‘ω÷ΒΥΑΓΘ

56Κ≈ΈΡΒΡ≥ωΧ®Ος»ΖΝΥ»τΗ… ¬œνΖΕΈßΘ§ΒΪ «“ρ140Κ≈ΈΡ≥ωΧ®Εχ÷¬ Ι“ΒΡΎ¥φ‘ΎΒΡ“Μ–©’υ“ιΈ ΧβΘ§»‘Ψ…ΟΜ”–ΒΟΒΫΟς»ΖΘ§±»»γ±Θ±Ψ”κΖ«±Θ±Ψ ’“φΒΡ≈–Ε®Θ§“‘ΦΑ≥÷”–÷ΝΒΫΤΎΒΡΫγΕ®Β»Έ ΧβΓΘ¥ΥάύΈ Χβ»γΙϊΉν÷’»‘≤ΜΡήΟς»ΖΘ§Έ¥ά¥Ω…ΡήΜΙΜαΒΦ÷¬Ρ…ΥΑ»ΥΒΡ≈–Εœ”κΥΑΈώΜζΙΊΒΡάμΫβ≤Μ“Μ÷¬ΒΡΈ ΧβΘ§“ΐΖΔ“ΜΕ®ΒΡ’υ“ιΓΘ

»γΚΈ”ΠΕ‘

‘Ύ140Κ≈ΈΡ≥ωΧ®ΚσΘ§≤Μ…ΌΉ Ιή≤ζΤΖΙήάμ»ΥΚΆ≤ζΤΖΆ–Ιή»ΥΕ‘Ή Ιή≤ζΤΖ‘ω÷ΒΥΑΙΛΉς“Μ÷±≥÷ΙέΆϊΧ§Ε»Θ§≤ΔΈ¥ΩΣ’Ι Β÷ –‘ΙΛΉςΓΘ56Κ≈ΈΡ≥ωΧ®÷°ΚσΘ§≤ΌΉςœΗ‘ρ“―Ος»ΖΘ§œύΙΊΙήάμ»Υ”ΠΉΞΉΓ÷ΊΒψ ¬œνΉωΚΟΉΦ±ΗΘ§»Ζ±Θ‘Ύ2018Ρξ1‘¬1»’ Β ©÷°«ΑΉΦ±ΗΨΆ–ςΘ§Έώ Ι“ΒΈώ‘Υ––≤Μ ή”ΑœλΓΘ

“Μ « αάμ…φΥΑΉ ≤ζΓΘΙήάμ»Υ‘ΎΕ‘Ή Ιή≤ζΤΖΥυΆΕΉ Ή ≤ζΫχ––…φΥΑΖ÷Έω ±Θ§–η“Σ“άΨίΉ ≤ζΒΡάύ–ΆΚΆ ’“φ–Έ Ϋά¥Ος»ΖΤδ «Ζώ…φΦΑœ÷”–‘ω÷ΒΥΑΖ®Ιφ÷–ΥυΙφΕ®ΒΡ”ΠΥΑœνΡΩΓΘ“ΜΑψ«ιΩωœ¬Θ§Ψχ¥σΕύ ΐΉ ≤ζΫω…φΦΑΓΕ≤Τ’ΰ≤ΩΓΔΙζΦ“ΥΑΈώΉήΨ÷ΙΊ”Ύ»ΪΟφΆΤΩΣ”Σ“ΒΥΑΗΡ’ς‘ω÷ΒΥΑ ‘ΒψΒΡΆ®÷ΣΓΖΘ®≤ΤΥΑΓ≤2016Γ≥36Κ≈Θ§œ¬≥Τ“36Κ≈ΈΡ”Θ©÷–Ϋπ»ΎΖΰΈώœνœ¬ΒΡ¥ϊΩνΖΰΈώΚΆΫπ»Ύ…ΧΤΖΉΣ»ΟΘ§÷ς“ΣΕ‘”ΠΉ ≤ζΒΡ≥÷”–ΤΎΦδ ’“φΚΆΉΣ»Ο ’“φΓΘ‘ΎΨΏΧεΖ÷Έω“ΜœνΉ ≤ζ «Ζώ τ”Ύ¥ϊΩν ±Θ§–η“ΣΫαΚœ36Κ≈ΈΡΚΆ140Κ≈ΈΡΕ‘”Ύ¥ϊΩνΖΰΈώΫχ––ΫγΕ®Θ§Ά®Ιΐ…σ‘ΡœύΙΊ“ΒΈώΚœΆ§Θ§¥”ΚœΆ§ΧθΩν‘ΦΕ®ΒΡΫ«Ε»Ϋχ––ΉέΚœ≈–ΕœΓΘΤδ÷–Θ§≤ΩΖ÷ΫœΈΣΧΊ βΒΡΉ ≤ζ ’“φΑ≤≈≈Θ§άΐ»γΙ…»®ΚΆ ’“φ»®Β»»®“φΒΡΉΣ»ΟΚΆΜΊΙΚΓΔ‘ΛΤΎ ’“φ≤νΕν≤ΙΉψΓΔΕ‘ΕΡ‘ΦΕ®ΓΔ ’“φΜΞΜΜΒ»Θ§Τδ…φΥΑ≈–Ε®Ω…Ρή¥φ‘Ύ“ΜΕ®ΒΡ’υ“ιΘ§”ΠΗχ”ηΧΊ±πΒΡΙΊΉΔΓΘ

Εΰ «Βς’ϊΙά÷ΒΡΘ–ΆΓΘΕ‘”ΎΙήάμ»ΥΖΔ––ΒΡΨΜ÷Β–Ά≤ζΤΖΘ§”…”ΎΆΕΉ »Υ ξΜΊΆΕΉ ±–η“ΣΑ¥’’≤ζΤΖΨΜ÷Βά¥ΦΤΥψΜΊ±®Θ§»τœύΙΊ‘ω÷ΒΥΑΦΑΗΫΦ”ΥΑΖ―–η“Σ”…ΆΕΉ »Υά¥≥–ΒΘΘ§‘ρΙήάμ»Υ”ΠΒς’ϊΙά÷ΒΡΘ–ΆΘ§‘ΎΙά÷ΒΦΤΥψ÷–Φ”»κœύ”ΠΒΡΥΑΗΚ≥…±ΨΓΘ–η“ΣΉΔ“βΒΡ «Θ§Ιά÷ΒΡΘ–Ά÷–ΒΡ‘ω÷ΒΥΑœύΙΊΥΑΫπ≥…±Ψ”Π“‘…φΥΑΉ ≤ζΈΣΜυ¥ΓΘ§Φ¥ΡΘ–Ά÷–”ΠΫωΩΦ¬«–η“ΣΫ…Ρ…‘ω÷ΒΥΑΒΡœύΙΊΉ ≤ζΚΆΥπ“φΓΘΗυΨί56Κ≈ΈΡΒΡΙφΕ®Θ§ Β ©»’ΤΎ≤Μ «“‘≤ζΤΖ≥…ΝΔ»’ΤΎΈΣΉΦΘ§Εχ «“‘Ή Ιή≤ζΤΖ‘Υ”Σ ±ΦδΈΣΉΦΓΘ“ρ¥Υ‘Ύ’ΰ≤Ώ Β ©«ΑΖΔ––ΒΡ≤ζΤΖΘ§»τ Β © ±Βψ»‘‘Ύ‘Υ”ΣΘ§“ύ”ΠΑ¥’’ΙφΕ®Ϋ…Ρ…‘ω÷ΒΥΑΓΘΕ‘”Ύ¥φ–χΤΎΦδΩγ2018Ρξ1‘¬1»’ΒΡΨΜ÷Β–Ά≤ζΤΖΘ§άΐ»γΜ豓ΜυΫπΘ§Ά§―υ–η“ΣΨΆΤδ”ΠΥΑ––ΈΣΫ…Ρ…‘ω÷ΒΥΑΘΜΕχ“ΩγΤΎ≤ζΤΖ”ΒΡΨΜ÷Β‘Ύ2018Ρξ1‘¬1»’«Α≤ΔΟΜ”–ΫΪ‘ω÷ΒΥΑ”ΑœλΩΦ¬«‘ΎΨΜ÷ΒΦΤΥψΒ±÷–Θ§ Β ©Κσ‘ρΩ…Ρή≥ωœ÷“Μ¥Έ–‘ΦΤΧα÷°«Α–Έ≥…ΒΡΗΓ”·ΒΡ«ιΩωΘ§¥”ΕχΒΦ÷¬≤ζΤΖΨΜ÷ΒΒΡ¥σΖυ≤®Ε·ΓΘ

»ΐ «άϊ“φœύΙΊ’ΏΒΡΙΒΆ®ΦΑΚœΆ§–όΕ©ΓΘΉ Ιή≤ζΤΖ‘Υ”Σ“ΒΈώ÷–ΒΡάϊ“φœύΙΊ’ΏΑϋά®ΆΕΉ »ΥΓΔ≤ζΤΖΙήάμ»ΥΓΔΆ–Ιή»ΥΓΔΆΕΉ Ε‘œσ“‘ΦΑ“Ά®Βά“ΒΈώ”ΒΡΙήάμ»ΥΓΘ56Κ≈ΈΡ Β ©ΚσΘ§’ϊΗω“ΒΈώΝ¥Χθ÷–ΒΡΗςάϊ“φœύΙΊ’ΏΕΦΩ…Ρή ήΒΫ‘ω÷ΒΥΑ”ΑœλΘ§ΗςΖΫ–η“ΣΨΆΥΑΗΚ≥–ΒΘΓΔΦΤΥΑ‘≠‘ρ»Ζ»œΓΔ“‘ΦΑ…φΥΑΉ ΝœΫΜΜΜΒ»Έ ΧβΉωΚΟΙΒΆ®ΘΜΆ§ ±Θ§”Π¥”‘ω÷ΒΥΑ‘≠άμ≥ωΖΔΘ§ΫαΚœΗςΉ‘‘Ύ“ΒΈώ÷–ΒΡΕ®ΈΜΚΆ÷Α‘πΘ§ΚœάμΑ≤≈≈ΥΑΗΚ≥–ΒΘΘ§≤ΔΩΦ¬«Ε‘œύΙΊΚœΆ§Ήω≥ω–όΕ©ΓΘάΐ»γΘ§”…”ΎΡΩ«ΑΖ®Ιφ÷–ΫΪ≤ζΤΖΙήάμ»ΥΕ®–‘ΈΣ≤ζΤΖ”ΠΥΑ––ΈΣΒΡ“Ρ…ΥΑ“εΈώ»Υ”Θ§Εχ≤Μ «“ΩέΫ…“εΈώ»Υ”Θ§“ρ¥ΥΙήάμ»Υ‘Ύ”κΆΕΉ »Υ–≠…ΧΥΑΗΚΉΣΦόΈ Χβ ±Ω…ΡήΟφΝΌ’œΑ≠ΓΘ”»ΤδΕ‘”Ύ2018Ρξ1‘¬1»’«Α«©Ε©ΚœΆ§≤Δ¥φ–χ÷Ν Β ©»’ΒΡ≤ζΤΖΘ§ΚœΆ§ΚήΩ…Ρή“ρΟΜ”–Χα«Α‘ΦΕ®ΥΑ ’Βς’ϊΧθΩνΕχΒΦ÷¬ΥΑΈώΉΣΦόάßΡ―ΓΘ‘Ό»γΘ§≤ζΤΖΆ–Ιή»ΥΕ‘”ΎΙήάμ»ΥΒΡ≤ζΤΖ‘ΥΉς”–“ΜΕ®ΒΡΦύΙή÷Α‘πΘ§Β±ΥΪΖΫΕ‘‘ω÷ΒΥΑΦΤΥΑ‘≠‘ρ¥φ‘Ύ≤ΜΆ§άμΫβ ±,≤ζΤΖΙήάμ»Υ”κ≤ζΤΖΆ–Ιή»Υ÷°Φδ“≤Ω…ΡήΜα≤ζ…ζ’υ“ιΓΘ

ΥΡ «ΦέΥΑΖ÷άκΚΥΥψΓΘΦχ”Ύ––“ΒΦύΙήΜζΙΙ“ΜΑψ“Σ«σΙήάμ»ΥΕ‘Ή Ιή≤ζΤΖΫχ––ΕάΝΔΚΥΥψΘ§ΗςΉ Ιή≤ζΤΖ”Π…η÷ΟΕάΝΔΒΡΜαΦΤΚΥΥψ±®±μΘ§≤Δ”ΠΒ±Ζ÷±πΕ‘Τδ”ΠΫ…Ρ…ΒΡ‘ω÷ΒΥΑΫχ––ΚΥΥψΘ§Ά§ ±ΜΙ“Σ¬ζΉψΦύΙή±®ΥΆΒΡ“Σ«σΓΘ± ’ΏΙέ≤λΒΫΘ§Ρ≥–©Ή Ιή≤ζΤΖΜα≤…”Ο“¥©ΆΗ”Θ®Φ¥¥©ΆΗΆ®ΒάΘ©ΒΡΖΫ ΫΕ‘ΆΕΉ ΒΡΒΉ≤ψΉ ≤ζΫχ––ΜαΦΤΚΥΥψΓΘ‘ΎΆ®Βά“ΒΈώ±Μ»œΕ®ΈΣ–η“ΣΫ…Ρ…‘ω÷ΒΥΑΒΡΉ Ιή≤ζΤΖΒΡ«ιΩωœ¬Θ§ΗΟ÷÷ΖΫ ΫΩ…ΡήΒΦ÷¬Ιήάμ»ΥΡ―“‘ΉΦ»ΖΚΥΥψΆ®Βά≤ζΤΖΫ…Ρ…‘ω÷ΒΥΑΚΆΗΫΦ”ΥΑΖ―ΚσΒΡΒΉ≤ψΉ ≤ζΒΡ ΒΦ ΥΑΚσ ’“φΘ§“ρ¥ΥΘ§–η“ΣΩΦ¬«”κΆ®Βά“ΒΈώΒΡΙήάμ»Υ–≠…Χ≤…”ΟΆ≥“ΜΒΡ‘ω÷ΒΥΑ¥ΠάμΙφ‘ρΘ§ΜρΫ®ΝΔΕ®ΤΎΕ‘’ΥΒΡΙΛΉςΜζ÷ΤΘ§“‘»Ζ±Θ≤ζΤΖΒΡΚΥΥψΉΦ»ΖΓΘ

Έε «Ϋ®ΝΔΖΔΤ±ΩΣΨΏΝς≥ΧΓΘ56Κ≈ΈΡ≤ΔΟΜ”–Ος»ΖΉ Ιή≤ζΤΖ‘Υ”Σ“ΒΈώΒΡΖΔΤ±ΩΣΨΏΙφΕ®ΓΘΙήάμ»ΥΉςΈΣ≤ζΤΖΒΡΡ…ΥΑ»ΥΩ…Ρή–η“ΣΈΣΆΕΉ Ε‘œσΩΣΨΏ‘ω÷ΒΥΑΖΔΤ±ΓΘΩΦ¬«ΒΫΉ Ιή≤ζΤΖΒΡ‘ΥΉςΧΊΒψΘ§Ω…Ρή¥φ‘ΎΉ ≤ζ”κ≤ζΤΖ¥μ≈δΒΡ«ιΩωΓΘΙήάμ»Υ–η“ΣΩΦ¬«»γΚΈΨΆΆ§“ΜœνΉ ≤ζ«χΖ÷≤ΜΆ§ΒΡ≤ζΤΖά¥ΩΣΨΏΖΔΤ±Θ§≤ΔΫ®ΝΔΩ…––ΒΡΩΣΤ±Νς≥ΧΘ§»Ζ±ΘΉΦ»ΖΩΣΨΏ‘ω÷ΒΥΑΖΔΤ±ΓΘ–η“ΣΉΔ“βΒΡ «Θ§Ή‘2017Ρξ7‘¬1»’ΤπΘ§ΩΣΨΏΒΡ‘ω÷ΒΥΑΤ’Ά®ΖΔΤ±“≤–η“ΣΑϋΚ§ΙΚ¬ρΖΫΒΡΡ…ΥΑ»Υ Ε±πΚ≈ΓΘΕ‘¥ΥΘ§Ιήάμ»Υ‘ΎΩΣΨΏΖΔΤ± ±”ΠΉΔ“β»ΓΒΟ’β“Μ–≈œΔΘ§≤ΔΈΣ¥ΥΫ®ΝΔœύ”ΠΒΡ–≈œΔ ’Φ·Νς≥ΧΓΘ

Νυ «Ϋ®ΝΔΡ…ΥΑ…ξ±®Νς≥ΧΓΘΗυΨί56Κ≈ΈΡΘ§Ή Ιή≤ζΤΖ”ΠΫ…Ρ…ΒΡ‘ω÷ΒΥΑ”Π‘ΎΙήάμ»ΥΉ‘…μΒΡΡ…ΥΑ…ξ±®±μ÷–Ϋχ––ΜψΉή…ξ±®Θ§œύ”ΠΒΡΥΑΩν“≤–η“ΣΚœ≤ΔΫ…Ρ…ΓΘ”…”ΎΦύΙή≤ψΟφ“ΜΑψ“Σ«σΉ Ιή≤ζΤΖΕάΝΔ‘Υ”ΣΉ ΫπΘ§“ρ¥ΥΘ§Ή Ιή≤ζΤΖΒΡ‘ω÷ΒΥΑ…ξ±®Ϋ…Ρ…ΙΛΉς≤ΜΫω…φΦΑΒΫ…ξ±® ΐΉ÷‘Ύ±®±μ÷–ΒΡΧν–¥Θ§ΜΙ–η“ΣΩΦ¬«»γΚΈ‘Ύ¬ζΉψΦύΙήΕ‘”ΎΉ Ιή≤ζΤΖΒΡΉ ΫπΙήάμ“Σ«σΒΡ«ιΩωœ¬Θ§‘ΎΡ…ΥΑ…ξ±®ΤΎΡΎΆξ≥…ΥΑΩνΒΡΫ…Ρ…ΙΛΉςΘ§“‘±ήΟβ≥ωœ÷ΥΑΩν÷ΆΡ…«ιΩωΓΘάΐ»γΘ§Ιήάμ»ΥΩ…Ρή–η“ΣΩΦ¬«ΥΑΩν‘Ύ≤ζΤΖ’ΥΜßΚΆΙήάμ»ΥΉ‘…μΫ…ΥΑ’ΥΜß÷°ΦδΜ°ΉΣΒΡ ±ΦδΈ ΧβΓΘ¥ΥΆβΘ§”…”Ύ‘ω÷ΒΥΑ…ξ±®≤…”Ο‘¬Ε»ΜρΦΨΕ»…ξ±®ΒΡ–Έ ΫΘ§Ιήάμ»Υ‘Ύ‘ΥΉς≤ζΤΖΒΡΉ Ϋπ ±Θ§ΜΙ–η“Σ≥δΖ÷ΩΦ¬«»γΚΈ≈δΚœ…ξ±®÷ήΤΎΘ§ΈΣ≤ζΤΖ‘ΛΝτœ¬≥δΉψΒΡΫ…ΥΑΉ ΫπΓΘ

ΉήΧεΕχ―‘Θ§56Κ≈ΈΡΒΡΙφΕ®”–άϊ”ΎΦθ«αΙήάμ»ΥΨΆΉ Ιή≤ζΤΖ Βœ÷‘ω÷ΒΥΑΉώ¥”ΒΡ―ΙΝΠΘΜΒΪΩΦ¬«ΒΫΉ Ιή≤ζΤΖ–η“ΣΗζΫχ‘ω÷ΒΥΑΖ®ΙφΒΡ¬δΒΊ Β ©Θ§Ιήάμ»Υ»‘–η“Σ¥”‘ω÷ΒΥΑΙήάμΓΔ––“ΒΦύΙήΚœΙφΓΔΜαΦΤΦ«’ΥΒ»ΖΫΟφΩΣ’Ι¥σΝΩΙΛΉςΓΘΫ®“ιΗςΙήάμ»ΥΈ¥”ξ≥ώγ―Θ§ΨΓ‘γΩΣ’ΙœύΙΊΙΛΉςΓΘ

Ής’ΏΒΞΈΜΘΚ±œ¬μΆΰΤσ“ΒΉ…―·Θ®÷–ΙζΘ©”–œόΙΪΥΨ