重复开证付汇背后的玄机

近期,福建辖内三明市中心支局积极运用跨境资金流动监测与分析系统、非现场检查分析系统及货物贸易监测系统,通过发挥非现场监测的分析作用,准确定位、抓取线索,发现了一起企业进口信用证项下通过变造提单方式重复对外开证付汇,并通过关联公司将资金汇回境内的违规案例。案例中,企业在重复开证的过程中在每家银行留存的单证都具有表面真实性,具有较强的隐蔽性。这可能给银行开证带来一定的垫款风险;而人为扩大外汇资金流出入,则加大了外汇局跨境资金监管的难度。对此,应引起高度重视。

基本情况

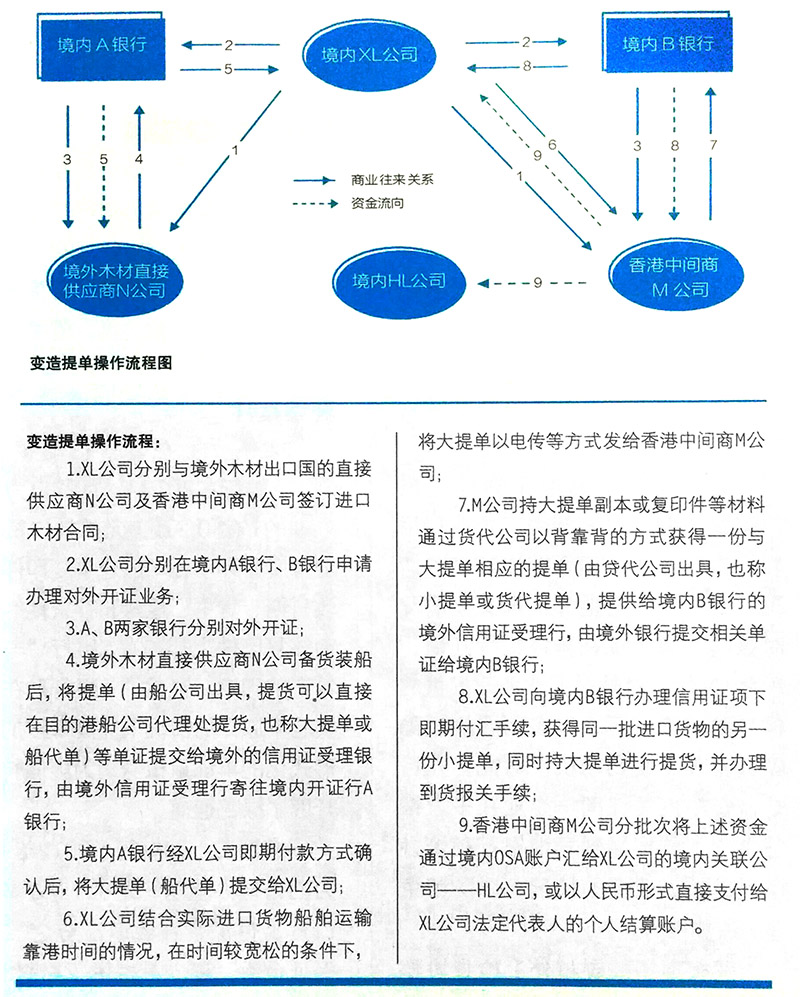

福建XL公司(以下简称XL公司)为股份有限公司(非上市),注册于2012年7月,注册资本18000万元,注册地为福建省三明市,主要从事木材进出口业务,并于2012年8月获得对外进出口贸易经营备案资格。公司于2013年开始经营进口业务。据统计,截至2014年1月底,公司累计进口货物报关166笔,金额1171.62万美元;累计对外进口付汇165笔,金额1544.14万美元。该公司总量差额372.52万美元,资金货物比131.80%,企业资金流与货物流偏离明显。在核查过程中发现,XL公司在异地银行——某银行股份有限公司福州XX支行(以下简称福州XX支行)办理的进口信用证项下对外支付外汇业务,存在无对应进口合同项下的进口货物到货报关信息或退汇(收汇)信息情况,共7笔,金额合计356.31万美元。三明市中心支局于2013年12月底启动跨地区协查机制,向福建省分局申请调取该公司在福州XX支行的信用证业务资料。通过对XL公司的现场检查及对XL公司在福州XX支行办理申请开证、承兑/议付、对外付汇业务时审核留存材料以及XL公司在该行的授信、贸易融资等情况进行的现场延伸检查,发现上述7笔信用证项下进口付汇业务,均为XL公司采取一批货物变造提单重复对外开证付汇。同时,XL公司又将上述7笔款项,分批次汇回境内关联公司——福建HL实业有限公司,或以人民币形式通过境内银行个人结算账户方式收回境内。目前,外汇局已将XL公司列入B类企业管理,同时将对该公司的违规行为进行立案查处。

问题分析

利用变造提单重复对外付汇。上述XL公司利用一笔具有真实货物贸易背景的进口业务,先后在两家不同的银行进行开证并付汇。一般情况下,违规企业对船代提单(大提单)多会在公司所在地银行开证付汇,而同时又用船代提单进行变造的货代提单(小提单)在异地的银行再次进行对外开证付汇。这也就造成了XL公司只有进口付汇数据信息,无到货报关信息,开证付汇银行(B银行)却有提单等商业单证的异常情况。

利用离岸账户将资金中转后回流充当出口贸易货款。调查中发现,XL公司将信用证项下外汇资金汇至香港中间商的境内离岸账户(OSA账户)后,香港中间商分批次以支付货款名义汇回至境内关联公司账户上进行结汇,离岸账户成了改变资金性质的中转站。

套取银行信用获得低息融资并套利。调查中发现,一方面,XL公司先以关联公司的固定资产为抵押物,通过多家银行的多头授信,获得70%的进口押汇融资敞口额度,然后再以变造提单的方式将同一笔业务在不同的两家银行间办理进口押汇融资,双倍套取银行信用。同时,由于进口押汇融资利率在4%左右,而同期限流动资金贷款利率一般在7%以上,因此XL公司既达到了低息融资又赚取利差的目的。另一方面,XL公司将银行部分授信融资额度以变造提单重复付汇,通过关联公司或企业法定代表人的个人结算账户收回资金进行套现的方式,既盘活了集团公司的固定资产抵押物的使用效率,又可缓解公司自身的资金困境。

涉嫌逃汇、违规汇入等违规行为。上述XL公司利用变造提单重复对外付汇,无真实货物交易,涉嫌逃汇;而公司重复对外付汇资金通过其关联公司——HL公司形成回流,则违反了《货物贸易外汇管理指引》第三条关于境内机构的贸易外汇收支应当具有真实、合法的交易背景,并与货物进出口相一致的规定,其关联公司——HL公司亦存在涉嫌掩盖外汇资金真实性质非法汇入资金的违规行为。

监管建议

加强企业主体的非现场监测。一是在非现场监测环节,可充分运用非现场检查分析系统的企业总量指标筛选出异常对象信息,并通过货物贸易监测系统采集贸易进出口企业资金流和货物流的明细数据信息, 以合同号为线索, 利用VLOOKUP函数锁定异常情况发生的具体时间及具体某些业务,提高货物贸易项下异常资金打击的精准度。二是加强对关联企业和关联交易的监测。应综合发挥各业务系统的预测预警作用,加强关联企业的关联交易的排查,及时发现异常线索。

关注企业贸易项下异地进出口结算业务。本案例中,企业利用异地银行无法掌握企业实际经营情况,而企业注册地外汇局又无法及时核实掌握企业在异地银行开证、承兑/议付、对外付汇业务时提供的材料的监管盲区,以表面合规性隐藏其套现、套利动机。对此,在日常监管中应关注同一企业在多家银行办理,特别是到异地银行频繁办理规模较大业务的情况,以防范企业的违规行为。

发挥现场核查与外汇检查协作机制,加强案件查处力度。要及时将在日常核查工作中发现的异常信息进行沟通交流,充分发挥现场核查和外汇检查的专长,加大异常线索查实力度,提高货物贸易外汇监管的有效性。