关注B类企业套取融资现象

北京外汇管理部在辖内货物贸易融资专项核查中发现,在离岸人民币融资成本较低的背景下,部分企业存在构造转口贸易,帮助境内B类关联企业获取跨境人民币融资的现象。本文对其主要操作环节及问题进行了分析,并提出具体应对建议。

案例介绍

辖内A公司因远期贸易融资规模较大列入专项核查,其主营业务为PX、PTA等化工产品的国内贸易及转口贸易。核查发现,该公司2012年10月至2013年8月的业务有以下特点。一是贸易融资额较大。远期贸易融资规模达7.74亿元人民币,是其注册资本的10倍。二是先收后支结算。转口贸易结算方式均为即期收款、180天或365天人民币信用证付款。三是转口交易对手集中在香港数家贸易公司。四是转口收入集中流向异地B类企业。经查,转口收入最终流向福建Z公司。Z公司于2012年5月被列为B类企业,A公司上述转口业务始于2012年下半年,与Z公司降级时间点重合。由此初步判断,A公司与Z公司有关联嫌疑。

疑点分析

本案例中转口贸易涉及三方之间的关联关系。一是A公司与福建Z公司存在关联关系。通过查询北京市工商局网上公布信息,Z公司所属JL集团法人代表付某为A公司主要成员之一,且A公司主要业务银行也证实了付某为该公司实际控制人。二是A公司与境外转口贸易交易对手存在的关联关系。A公司转口交易对手为多家香港公司,在不同购销合同中上述香港公司买卖角色互现,其中多家公司在香港注册地点一致,且部分银行信用证交单签名也为付某。

单证不符合贸易常规,真实性存疑。一是多数转口购销合同于同天签订,且收小于支,不符合贸易常规。二是提单开船日期早于购销合同签订日,且提单无背书。三是提单起运港与合同及信用证约定不符,如某提单起运港为“SHIMOTSU,JAPAN”,合同和信用证却约定“任何韩国港口”。四是提单承运船名无法核实,如,某提单承运船名为“NEW SKY”,经查不在船运公司官网营运船只名单中。五是信用证中承兑单据要求与成交方式逻辑不符,如某信用证中明确贸易术语为CFR DALIAN,相应的承兑单据应包括海运提单,但其承兑单据却为提货单(即delivery order,一般用于仓库交货中)。

转口收入迅速划转至关联公司。A公司同一天签订转口购销合同,并以Z公司开具的银行承兑汇票为质押开立信用证。开证数日内转口收汇到账,收汇金额小于开证金额。转口收汇入账当日或隔日(排除节假日因素),A公司即以“往来款”用途将部分或全部收款划转给Z公司或Z公司的母公司JL集团。

业务剖析

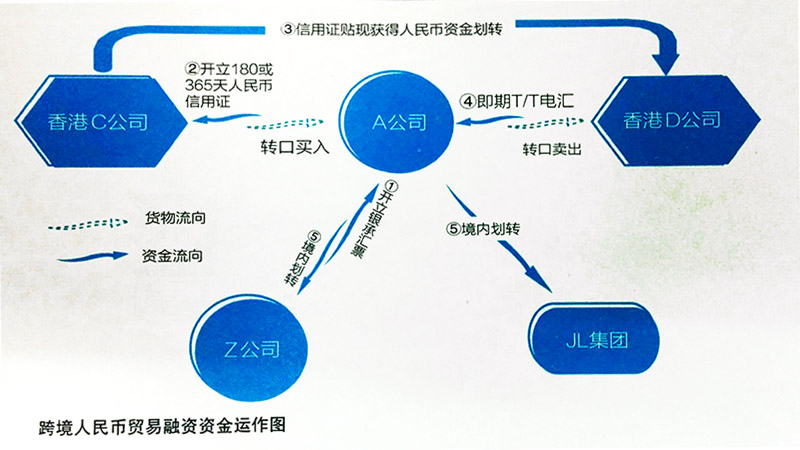

调查显示,Z公司在被福建外汇局列入B类企业后,收支间隔90天以上的转口贸易受到限制,转而通过其关联公司A公司构造转口贸易融入跨境人民币资金。具体运作过程如下:第一步,A公司与香港关联公司C和D分别签订转口购销合同;第二步,Z公司向A公司开立银行承兑汇票;第三步,A公司以银行承兑汇票作质押向C公司开立人民币远期信用证;第四步,C公司在香港贴现信用证,再通过D公司以转口收入形式将资金汇入A公司;第五步,A公司将资金划转给Z公司或Z公司的母公司JL集团(见附图)。通过上述资金运作,Z公司获取了成本较为低廉的境外人民币融资。

存在的问题

B、C类企业利用异地关联企业逃避监管。如本案例中,福建Z公司在被列入B类企业后,转口业务受到限制,即通过在京关联公司A公司构造转口贸易,从而获取跨境人民币贸易融资。

转口贸易物权凭证真伪难以鉴别。在转口贸易中,仅大型船运、航运公司出具的提单可根据单号在其官网查询到提单信息,多数情况下,只能对企业提交的海运提单、空运提单等物权凭证进行表面真实性审核,缺乏对提单真伪鉴别的有效手段。

对异常关联交易的违规认定难度较大。关联公司借助国际贸易交易的复杂性特征进行资本运作,并相互协助出具材料,较易满足单证的完整性和表面真实性,违规行为的认定难度较大。

以人民币作为转口贸易结算货币规避现行外汇政策。一是货物贸易中跨境人民币流出流入管理、问题定性等方面政策尺度不一;二是对贸易背景存疑企业的进一步核查及后续处理,缺乏本外币一体化管理政策以及明确的移交处罚规定。

堵塞监管漏洞

实现异地企业分类结果共享,完善分类管理政策。在监测系统外汇局端实现企业分类结果全国共享,为不同分局间联合监管和提高监管效率提供便利。同时,进一步完善分类管理政策,如要求B、C类企业上报关联公司名单,必要时进行连带性监管;同时还应研究制定限制B、C类企业逃避监管的处罚条款等。

强化联合监管,多角度核查贸易真实性。外汇局内部要加强跨地区沟通交流,形成协作监管,对重点监测B、C类企业的结售汇资金往来实施纵深管理,规范企业收付汇行为;外部应加强与工商、税务、海关等部门信息共享,及时发现异常关联交易信息,加大联合监管合力。

逐步完善本外币一体化监管机制,堵塞监管漏洞。要逐步将本外币政策融合衔接,在管理方面确定一致的本外币政策基本框架、原则、业务操作程序,建立本外币联动监测机制及协同核查机制,明确跨境人民币案件移交处罚相关规定,确保本外币监管信息的沟通和监管工作的顺畅。