ГА№ъЎўЕ·ГЛЎўУў№ъУлЦР№ъЅрИЪја№Ь»ъ№№їтјЬ±ИЅП

ёчѕјГМеµДЅрИЪја№ЬїтјЬКјЦХУлК±ѕгЅшЈ¬°йЛжЅрИЪМеПµ·ўХ№СЭЅшЦРµД»ъ№№РОМ¬ЎўІъЖ·№©ЗуЎўЅрИЪ·зПХµИµД±д»Ї¶шµчХыЎЈ2008Дк№ъјКЅрИЪОЈ»ъТФАґЈ¬ЦчТЄѕјГМеёъЅшИ«ЗтЅрИЪја№ЬРВТЄЗуЈ¬ЅбєП±ѕµШКµјКЈ¬¶ФЅрИЪја№ЬµДЧйЦЇјЬ№№ЅшРРБЛУЕ»ЇЈ¬РОіЙТ»Р©ґъ±нРФµДја№ЬДЈКЅЎЈ2023Дк3ФВЈ¬ЦР№ъ·ўІјРВТ»ВЦµДµієН№ъјТ»ъ№№ёДёп·Ѕ°ёЈ¬ЖдЦР¶ФЅрИЪја№Ь»ъ№№ЅшРРБЛПµНіРФЦШ№№ЎЈ±ѕОДѕЫЅ№ГА№ъЎўЕ·ГЛЎўУў№ъєНЦР№ъµДја№Ь»ъ№№їтјЬЈ¬±ИЅПёчЧФТмН¬Ј¬ТФЖЪ¶ФЦР№ъОИІЅНЖЅшЅрИЪја№ЬёДёпМṩХюІЯЖфКѕЎЈ

ёчѕјГМеЅрИЪја№Ь»ъ№№їтјЬ»щ±ѕЗйїц

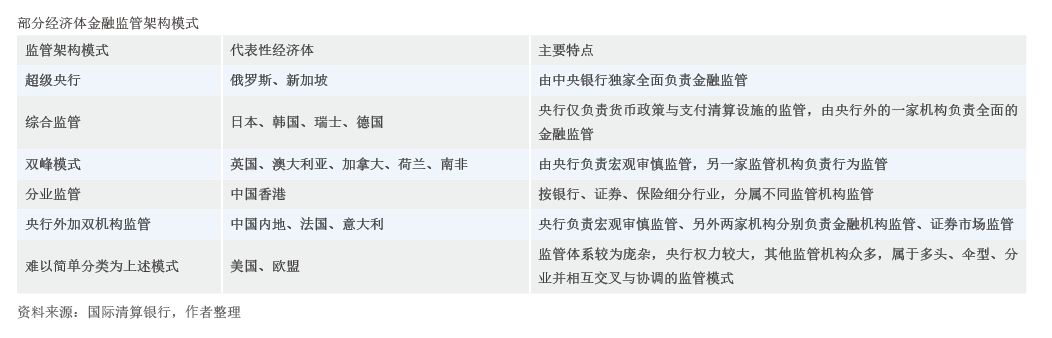

2008Дк№ъјКЅрИЪОЈ»ъТФАґЈ¬КАЅзёчѕјГМеµДЅрИЪја№ЬЧйЦЇјЬ№№ЖХ±йЅшРРБЛЅПґуµДёДёпЦШЧйЈ¬ІўіЦРшСЭЅшЎЈІОїј№ъјКЗеЛгТшРР2018ДкТ»ЖЄСРѕї±ЁёжµД·ЦАаЛјВ·Ј¬µЅДїЗ°ОЄЦ№Ј¬ёчЦчТЄѕјГМеЅрИЪја№ЬµДЧйЦЇјЬ№№Ј¬ЦчТЄ°ьАЁі¬ј¶СлРРЎўЧЫєПја№ЬЎўЛ«·еДЈКЅЎў·ЦТµја№ЬЎўСлРРНвјУЛ«»ъ№№ја№ЬЈ¬ТФј°ЖдЛыДСТФјтµҐ·ЦАаµДёґФУја№ЬДЈКЅЈЁјыёЅ±нЈ©ЎЈЖдЦРЈ¬ГА№ъКфУЪ¶аН·ЎўЙЎРОУл·ЦТµµДёґФУја№ЬДЈКЅЎЈГА№ъФЪ2008Дк№ъјКЅрИЪОЈ»ъєуЈ¬°дІјБЛЎ¶ЅрИЪја№ЬёДёп·Ё°ёЎ·Ў¶¶аµВ-ёҐАјїЛ·Ё°ёЎ·Ј¬¶Фја№Ь»ъ№№ј°ЖдЦ°ДЬЧціцЦШґуµчХыЈєЈЁ1Ј©ёіУиГАБЄґўёьґуµДја№ЬЦ°ДЬЈ¬ЅЁБўЅрИЪОИ¶Ёја¶ЅОЇФ±»бЈ¬К¶±рєН·А·¶ПµНіРФ·зПХЈ¬јУЗїєкОў№ЫЙуЙчја№ЬЈ¬Ѕ«ЅрИЪїШ№Й№«ЛѕЎў¶Фіе»щЅрЎўУ°ЧУТшРРµИ¶јДЙИлЦШµгја№Ь·¶О§Ј»ЈЁ2Ј©і·ПъґўРоја№ЬѕЦЈЁOTSЈ©,ХыєПєуµДТшРРМеПµја№Ь»ъ№№°ьАЁГАБЄґўЈЁFEDЈ©ЎўБЄ°оґжїо±ЈПХ№«ЛѕЈЁFDICЈ©Ўў»х±ТјаАнКрЈЁOCCЈ©єНИ«№ъРЕУГЙз№ЬАнѕЦЈЁNCUAЈ©µИЛДјТЈ»ЈЁ3Ј©іЙБўПы·СХЯЅрИЪ±Ј»¤ѕЦЈ¬јУЗї¶ФПы·СХЯИЁТжµД±Ј»¤Ј»ЈЁ4Ј©ФЪГА№ъЦ¤ја»бПВЙиЧЁГЕµДРЕУГЖАј¶»ъ№№ја№Ь°м№«КТЈ¬ёєФрја№ЬЖАј¶»ъ№№ЎЈґЛНвЈ¬ГА№ъ±ЈПХТµИФЦчТЄТАїїРРТµЧФВЙєНёчЦЭ·ЦЙўја№ЬЈ¬УЙИ«№ъ±ЈПХја¶Ѕ№ЩР»бЈЁNAICЈ©ЧЬМеРµчЎЈ2017ДкМШАКЖХХюё®ИПОЄЎ¶¶аµВ-ёҐАјїЛ·Ё°ёЎ·№эУЪСПёсЈ¬ПЮЦЖБЛГА№ъЅрИЪТµѕєХщБ¦Ј¬УЪКЗНЖ¶ЇМбёЯПµНіЦШТЄРФЅрИЪ»ъ№№ГЕјчЎў·ЕЛЙЦРРЎТшРРја№ЬТЄЗуµИРЮ¶©Ј¬µ«ІўОґёД±д“ЙЎРН”¶аН·µД·ЦЙў»Їја№ЬДЈКЅЈ¬ґжФЪ¶аёцЦ°ДЬЦШµюµДја№Ь»ъ№№Ј¬ТФј°БЄ°оХюё®УлёчЦЭЦ®јдµДЛ«ЦШја№ЬМеПµЎЈ