№и№ИТшРРЎ°в§ЛАЎ±ЈєТ»іЎРВРНєк№Ы·зПХТэ·ўµДОЈ»ъ

ГА№ъја№Ь»ъ№№ЧоЦХСЎФсБЛОЄ№и№ИТшРРґў»§µДИ«¶оґжїоМṩНкИ«¶Тё¶µЈ±ЈЈ¬µ«¶ФУЪ№и№ИТшРРЖЖІъ°ёµД·ґЛјєНјмКУІЕёХёХїЄКјЎЈЧчОЄФЪЅрИЪїЖјјК±ґъ·ўЙъµДµЪТ»ЖрѕЯУРИ«ЗтУ°ПмБ¦µДТшРРј·¶ТОЈ»ъЈ¬№и№ИТшРРЖЖІъ°ёКЗ¶Ф“їЖјј”Ул“ЅрИЪ”ЅбєПЦ®єуєк№Ы·зПХґ«ІҐВ·ѕ¶єНЛЩ¶ИµДЙъ¶ЇЪ№КНЎЈґУ№и№ИТшРР·ўІјФЩИЪЧКОДјюµЅБЄ°оґжїо±ЈПХ№«ЛѕЈЁFDICЈ©РыёжЅУ№ЬЈ¬ФЪРЕПўµДНшВзР§У¦єНЦ§ё¶µДјјКх±гАыУ°ПмПВЈ¬420ТЪГАФЄµДґжїоБчіцЦ»УГБЛ48РЎК±К±јдЎЈГА№ъФЪѕАъБЛТЯЗйЗ°µД»х±ТАД·ўЎўја№ЬИ±К§єНТЯЗйєуµДKРНёґЛХЦ®єуЈ¬ёчЦЦєк№Ы·зПХХэФЪїЖјјЕЭДЦРѕЫјЇЈ¬РВѕЙѕјГДЈКЅµДЅб№№К§·¶Ј¬Ѕ«КЗєк№ЫОИ¶ЁµДЧоґуМфХЅЈ»¶шїЖјјЕЭДУл»х±ТЕЭДЦ®јдµДХэ·ґАЎЧчУГґшАґµДёґФУРФЈ¬ТвО¶ЧЕєк№ЫИ·¶ЁРФµДЦХЅбЎЈ

ЅрИЪїЖјјК±ґъµДТшРРј·¶ТµЪТ»°ё

№и№ИТшРРґ¦УЪТшРРМеПµЎўЧК±ѕКРіЎЎўїЖјјІъТµµДЅ»ІжµгЈ¬ЖдОЈ»ъТэ·ўµДїЦ»ЕєНХрєіФ¶Ф¶і¬іцБЛЧчОЄјУЦЭµДТ»јТµШ·ЅРФТшРРµДУ°ПмБ¦ЎЈ

¶ФУЪТшРРМеПµ¶шСФЈ¬УЙУЪГАБЄґўФЪ2008ДкЅрИЪОЈ»ъєН2020ДкРВ№ЪТЯЗйОЈ»ъЦ®єуПтТшРРМеПµЧўИлµДѕЮ¶оБч¶ЇРФµДґжФЪЈ¬ГА№ъКВКµЙПТСѕіЈДкФЛРРФЪідФЈЧј±ёЅрµД»·ѕіПВЈ¬јґ»х±ТХюІЯ»ъЦЖґУЧЯАИДЈКЅЅшИлБЛПВПЮДЈКЅЈЁFloor SystemЈ©ЎЈјґК№ѕ№эБЛТ»ДкµДїмЛЩјУПўЈ¬УРР§БЄ°о»щЅрАыВКТАИ»ОИ¶ЁФЛРРФЪі¬¶оЧј±ёЅрАыВКПВ·ЅЈ¬ПФКѕіцГА№ъЧЬМеБч¶ЇРФМхјюµДідФЈЎЈФЪґЛ»·ѕіПВ·ўЙъµДТшРРј·¶ТОЈ»ъЈ¬УИОЄХрєіЎЈґўРоХЯµДїЦ»ЕТэ·ўЦРРЎТшРРґжїоБчіцЈ¬ґУ¶шК№ХыёцТшРРМеПµ¶јФЪѕАъС№Б¦їјСйЈ¬°ьАЁµЪТ»№ІєН№ъТшРРЈЁFRCЈ©ЎўОчМ«ЖЅСуєПЦЪТшРРЈЁPACWЈ©µИЦРРЎТшРРѕщФвУцј·¶ТЎЈ°ґХХГА№ъТшРРЈЁBACЈ©ґжїоКэѕЭ±д¶ЇНЖ¶ПЈ¬ЦРРЎТшРР¶МК±јдґжїоБчіцЦБЙЩ150ТЪГАФЄЎЈХэИзГАБЄґўЗ°ЦчПЇІ®ДПїЛЛщСФЈє“Т»јТТшРРФвУцј·¶Т»бµјЦВёьЖХ±йµДµДТшРРј·¶Т»тёьґу·¶О§µДТшРРМеПµїЦ»ЕЎЈ”

¶ФУЪЧК±ѕКРіЎ¶шСФЈ¬№и№ИТшРРЧчОЄ±кЖХ500ЦёКэіЙ·Ц№ЙєН±кЖХBBB+ЖАј¶·ўРРМеЈ¬ЖдЦиИ»±АЛъТІФЪДіЦЦТвТеЙПТвО¶ЧЕЧК±ѕКРіЎ¶ЁјЫК§БйЈ¬ґУ¶шТэ·ў¶ФХыёцТшРР°еїйµДЕЧКЫЈ¬ВЮЛШ3000ЦёКэµДТшРРТµіЙ·Ц№ЙФЪБЅёцЅ»ТЧИХЦ®ДЪµДєПјЖКРЦµЛрК§ёЯґп1900ТЪГАФЄЎЈКРіЎТІФЪХвТ»№эіМЦРІ»¶ПЅ»ТЧєНС°ХТРВµДОґЦЄРЕПўЈ¬¶ш№и№ИТшРРЧчОЄТ»јТѕЯУРїЖјј±іѕ°µДЅрИЪ»ъ№№Ј¬єЬ¶аµДН¶ЧКХЯТІКЗ»ҐБЄНшєНЙзЅ»ГЅМеµДЦШ¶ИУГ»§Ј¬ЅрИЪКРіЎРЕПўєННшВзГЅМеРЕПўРОіЙґ«ІҐ№ІХсЈ¬јУѕз¶ЇµґЎЈ

¶ФУЪїЖјјРРТµ¶шСФЈ¬№и№ИТшРРКЗГА№ъОЁТ»Т»јТґґН¶И¦ДЪЧЁТµРФТшРРЎЈ№и№ИТшРР·юОс3НтјТіхґґЖуТµєН600јТ·зН¶№«ЛѕЈЁVCЈ©Ўў120јТЛЅДј№ЙИЁН¶ЧК№«ЛѕЈЁPEЈ©Ј¬ёєХ®¶ЛОьДЙБЛґуБїїЖјјАаЎўЙъГьїЖС§ЅЎїµµИПа№ШЖуТµґжїоЈ¬№и№ИТшРРµД№Ш±Х¶ФПа№ШЖуТµПЦЅрБч°ІИ«РОіЙНюРІЈ»¶шФЪЧКІъ¶ЛЈ¬№и№ИТшРРТФЧК±ѕґЯЅЙРЕґыЈЁcapital call line of creditЈ©µИРОКЅОЄVC/PEМṩБЛµНіЙ±ѕµДХ®ОсАЫ»эґп413ТЪГАФЄЈ¬№и№ИТшРРµДЖЖІъТвО¶ЧЕПа№ШЖуТµХ®ОсИЪЧКС»·РиТЄРВµД·Ѕ°ёЎЈґЛНвЈ¬№и№ИТшРРЖЖІъЗ°ОЄІ№ідЧК±ѕ¶шЅшРРµДФЩИЪЧКТвНвІТ°ЬЈ¬ТС±»КУОЄКЗГА№ъїЖјјЕЭДЖЖГрµДКѕѕЇЎЈ

ґуЦЪ№ШУЪ№и№ИТшРР“в§ЛА”µДґнОуИПЦЄ

јшУЪ№и№ИТшРРµДУ°ПмЦШґуЗТЙоФ¶Ј¬Н¶ЧКХЯРиТЄЖА№АЖд¶ФКРіЎµДіе»чЈ¬ТшРР№ЬАнХЯТІФЪСРѕїЧЬЅбѕУЄµДЅМСµЈ¬¶шја№Ьµ±ѕЦёьКЗТСѕХ№їЄБЛ“і№µЧЎўНёГчєНСёЛЩµДЙуІй”Ј¬ТФ¶ФЅрИЪїЖјјК±ґъµДја№ЬїтјЬЅшРРјмКУєНёьРВЎЈ

УЙУЪ№и№ИТшРРЖЖІъµД»°МвТСѕі¬іцЅрИЪТµ±ѕЙнµД·¶ілЈ¬ґуЦЪ¶ФґЛЅшРРµДМЦВЫЈ¬ДСГвґжФЪЧЕБчУЪ±нГжµДґнОуИПЦЄЎЈ±КХЯХл¶ФЧоЦШТЄµДИэёц№ЫµгјУТФ·ЦОцєНАеЗеЎЈ

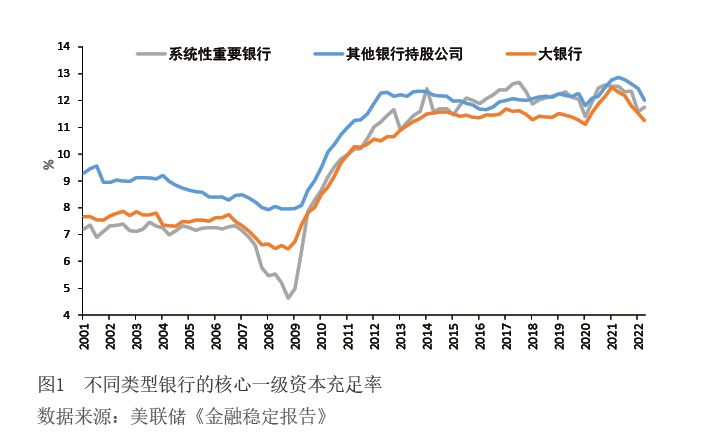

№и№ИТшРР°ёФґУЪ“№э¶ИёЬёЛ”ЈїКµФтІ»И»ЎЈґЛЦЦИПЦЄіцУЪ¶ФАъґОЅрИЪОЈ»ъµДјЗТдЈ¬±Пѕ№ЅьИзПЈА°ЎўАЧВьЈ¬Ф¶ИзґўґыОЈ»ъЈ¬Х®ОсёєµЈТэ·ўіҐё¶ДЬБ¦ОЈ»ъКЗґЛЦЦѕЯУРИ«ЗтУ°ПмµДЅрИЪОЈ»ъµДµдРНМШµгЈ¬¶шБч¶ЇРФОЈ»ъФЪПЦґъЦРСлТшРРЦЖ¶ИПВ»ЇЅвІўІ»А§ДСЈ¬ДС¶ИФЪУЪѕ«ЧјК¶±рЎЈµ«№и№ИТшРРОЈ»ъІў·З№э¶ИёЬёЛµДіҐё¶ДЬБ¦ОЈ»ъЎЈЧчОЄ2008Дк№ъјКЅрИЪОЈ»ъ·ґЛјµДЧоґуіЙ№ыЈ¬°НИы¶ыРТйIIIКµК©ТФєуТшРРµДЧК±ѕідЧгВК¶јУРБЛґу·щМбЙэЈ¬ГА№ъІ»Н¬ја№ЬІгј¶µДТшРРЈЁПµНіРФТшРРЎўґуТшРРЈ¬ЖдЛыТшРРЈ©ЧК±ѕідЧгВКѕщФ¶ёЯУЪја№ЬТЄЗуЧоµН·зПХТЄЗуЈЁјыНј1Ј©ЎЈ2022ДкДк±ЁКэѕЭПФКѕ№и№ИТшРРєЛРДТ»ј¶ЧК±ѕідЧгВКОЄ15.44%Ј¬ТІёЯУЪРРТµЦРО»КэЛ®ЖЅ11.05%ЎЈ

№и№ИТшРР°ёФґУЪЅ«Ц¤ИЇАаЧКІъ№йИліЦУРµЅЖЪ»бјЖїЖДїЈїІў·ЗИзґЛЎЈґЛЦЦИПЦЄЅ«ТшРРµДК§°Ь№э¶Ијт»ЇОЄТ»ёц»бјЖ·ЦАаµДОКМвЈ¬µ«РЕґыЧКІъЧчОЄТ»ЦЦіЦУРµЅЖЪЧКІъЈ¬КЗТшРРѕУЄµДµдРНЙМТµДЈКЅЈ¬ТтґЛЅ«Ц¤ИЇАаЧКІъіЦУРµЅЖЪєНТшРРЅ«Жд·ўіцµДґыїоіЦУРµЅЖЪІўГ»УР±ѕЦКЗш±рЈ¬ЙхЦБХ®ИЇ»№УµУР»Ш№єИЪЧКµД¶оНвБч¶ЇРФЎЈ№и№ИТшРРДк±ЁЕыВ¶Ц¤ИЇАаЧКІъѕГЖЪОЄ4—5ДкЈ¬ЅбєПѕСйЕР¶ПЈ¬Улґ«НіТшРРґыїоІўОЮ¶юЦВЈ¬ТІ±ИГжПтіхґґЖуТµµДН¶ґыБЄ¶ЇАаґыїоёь¶МЎЈ

№и№ИТшРР°ёФґУЪЖЪПЮґнЕдЈїІўІ»ХэИ·ЎЈЖЪПЮЧЄ»»±ѕЙнѕНКЗТшРРФЪЅрИЪМеПµЦРµД№МУР№¦ДЬЈ¬·с¶ЁТшРРЅшРРЖЪПЮЧЄ»»µДХэµ±РФµИН¬УЪ·с¶ЁБЛТшРРµДЙМТµДЈКЅЎЈ2022ДкЕµ±ґ¶ыѕјГС§јТµГЦчµАёсАЛ№·ґчГЙµВЈЁDouglas DiamondЈ©єН·ЖАыЖХ·µПІјО¬ёсЈЁPhilip DybvigЈ©ФЪ1983Дк№ІН¬Ч«РґµДѕµдВЫОДЎ¶ТшРРЖЖІъЎўґжїо±ЈПХУлБч¶ЇРФЎ·ЦРЦёіцЈ¬ѕјГМеЦРґжФЪ»Ш±ЁВКЅПёЯµДі¤ЖЪН¶ЧК»ъ»бЈ¬µ«ЧчОЄґўРоМṩ·ЅµДПы·СХЯГжБЩБч¶ЇРФіе»чЈ¬Тт¶шФЪґўРоµДК±єтПл±ЈБфБй»оРФЈ¬ёьЖ«єГУЪ¶МЖЪґўРоЎЈЖЪПЮґнЕдµД±ѕЦКФЪУЪ“ѕУГс¶МЖЪґўРо”єН“і¤ЖЪЧКЅрРиЗу”Ц®јдґжФЪМмИ»І»ЖҐЕдЎЈґчГЙµВєНµПІјО¬ёсКµјКЙПЦ¤ГчТФґжґыїоєПН¬РОКЅЈ¬ёЁЦ®ТФЗЎµ±µДБч¶ЇРФ·зПХ№ЬАнµД“Ѕи¶Мґыі¤”ДЈКЅМбЙэБЛЧКФґЕдЦГР§ВКЎЈЖЪПЮґнЕд»№КЗЖЪПЮЖҐЕдЈ¬ИЎѕцУЪЅрИЪ»ъ№№ЧФЙнµДѕУЄДЈКЅЎЈ»Ш№ЛУў№ъ2022Дк10ФВСшАПЅр·зІЁЈ¬Уў№ъСшАПЅрёєХ®Зэ¶ЇН¶ЧКЈЁLDIЈ©ОЄБЛКµПЦЖЪПЮЖҐЕдЈ¬АыУГСЬЙъ№¤ѕЯКµПЦёєХ®µДАыВК¶ФіеЈ¬·ґ¶шТэ·ўБЛЧКІъ¶ЛБч¶ЇРФОЈ»ъУлСлРРѕИКРЎЈ

УЙґЛАґїґЈ¬ФЪґжФЪј«¶ЛµДЧКЅрБч¶ЇРФС№Б¦µДЗйїцПВЈ¬ОЮВЫЖЪПЮґнЕдЈ¬»№КЗЖЪПЮЖҐЕд¶јІ»ДЬКµПЦёфАл·зПХЈ¬ІШДдЖд±ієуµДБч¶ЇРФ·зПХИФКЗТ»ёц±нІгµДґр°ёЎЈ

“ја№Ьєи№µ”“ЙуЙчгЈВЫ”УлРВРНєк№Ы·зПХ

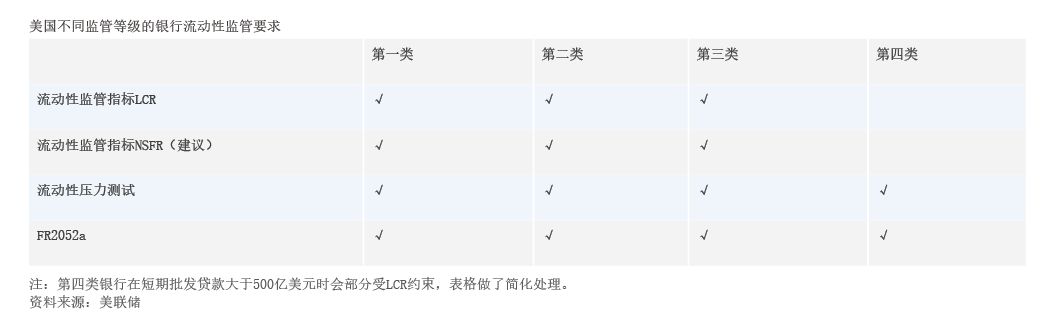

АґЧФ»Ш№єКРіЎєНУ°ЧУТшРРµДЕъ·ўРФИЪЧК“Н»И»ПыК§”µДЅМСµЈ¬№№іЙБЛ2008Дк№ъјКЅрИЪОЈ»ъТФАґ¶ФПµНіРФЦШТЄТшРРБч¶ЇРФја№ЬјУЗїµДЦчТтЎЈµ«Пс№и№ИТшРРХвАа“ПµНіРФІ»ЦШТЄ”µДЦРРЎТшРРµДБч¶ЇРФја№ЬИґіЙБЛ·ЁНвЦ®µШЈ¬№и№ИТшРРµДКЧПЇЦґРР№ЩёсАЧёс·±ґїЛ¶ыЈЁGreg BeckerЈ©ѕНКЗ2018ДкМШАКЖХХюё®ТФЎ¶ѕјГФці¤Ўў·ЕЛЙја№ЬєНПы·СХЯ±Ј»¤·Ё°ёЎ·ДжЧЄЎ¶¶аµВ-ёҐАјїЛ·Ё°ёЎ·Ј¬Т»ѕЩ»нГвЦРРЎТшРРБч¶ЇРФја№ЬЦё±кєНС№Б¦ІвКФµД»эј«Ц§іЦХЯЎЈМШАКЖХХюё®ХвТ»ХюІЯµДіц·ўµгёь¶аКЗїјВЗ№ІєНµіµДµіЕЙАыТжЈ¬ТФДжЧЄ°В°НВнµДёчПоХюІЯОЄіц·ўµгЈ¬¶шИ«И»І»їјВЗЖдѕјГєПАнРФЎЈёГ·Ё°ёКµК©єуЈ¬¶Ф№и№ИТшРРРОіЙБЛТ»ёц“ја№ЬгЈВЫ”ЈєТ»·ЅГжЈ¬ЧЬЧКІъґпµЅ2000ТЪГАФЄј¶±рµД№и№ИТшРРЈ¬ТСѕіЙОЄГА№ъµДµЪ16ґуТшРРЈ¬КµОЄТ»јТ“І»РЎ”µДТшРРЈ»µ«МШАКЖХХюё®РВµДја№Ь№жФтИґТтЖдЧКІъ№жДЈІ»Чг2500ТЪГАФЄЈ¬¶шЅ«Жд№йАаОЄ“µЪЛДАа”РЎТшРРЈЁјыёЅ±нЈ©ЎЈ“µЪЛДАа”ТшРРГ»УРКЬµЅ°НИы¶ыРТйIIIЧоЦШТЄµДБЅёцБч¶ЇРФЦё±кја№ЬБч¶ЇРФёІёЗВКЈЁLCRЈ©єНѕ»ОИ¶ЁЧКІъ±ИАэЈЁNSFRЈ©µДПЮЦЖЎЈФЪ№и№ИТшРРДк±ЁЦРЈ¬ФшЕыВ¶Йэј¶ОЄ“КЬја№ЬґуТшРР”µДја№ЬТЄЗуЈЁ“Enhanced Prudential Standard”Ј©ЈєЈЁ1Ј©2500ТЪГАФЄєПІў±Ё±нЧКІъЈ¬ЈЁ2Ј©1000ТЪГАФЄєПІў±Ё±нЧКІъУл750ТЪµД·ЗТшРРЧКІъЈЁ»т¶МЖЪЕъ·ўґыїо»т±нНв·зПХ±©В¶Ј©ЎЈ№и№ИТшРРТФ2120ТЪГАФЄµДЧКІъ№жДЈѕаАлја№Ь±кЧјЙэј¶Т»ІЅЦ®ТЈЎЈ№и№ИТшРРКЗ·сФЪЦч№ЫЙП№КТвМУ±ЬёГПоја№ЬОЮґУїјЦ¤Ј¬µ«ґЛЦЦµД·ЦАаја№ЬФФтПВіцПЦµД“ја№Ьєи№µ”И·КµґшАґБЛја№ЬМЧАыµДІЩЧчїХјдЎЈ

ґУ·зПХ№ЬАнЙПЈ¬№и№ИТшРРµД°ёАэЅ«ТшРРµДЛіЦЬЖЪРРОЄХ№ПЦµГБЬАмѕЎЦВЈ¬¶шХвЦЦОў№ЫЦчМеµДРРОЄИґУЦКЬµЅБЛєЬЗїµДєк№ЫЦЬЖЪЗэ¶ЇЈ¬РОіЙ·ґЧЄµД“ЙуЙчгЈВЫЈЁPrudential ParadoxЈ©”ЎЈ“ЙуЙчгЈВЫ”КЗУЙµВ№ъѕјГС§јТВнївЛ№·ІјВЧДЙГ·¶ыЈЁMarkus BrunnermeierЈ©МбіцµДёЕДоЈєОў№ЫЦчМеµДЙуЙчРРОЄЧоЦХїЙДЬґшАґєк№ЫХыМеµД·ЗЙуЙчєу№ыЎЈ№и№ИТшРРµД°ёАэХэєГПа·ґЈ¬КЗГА№ъФЪТФХ®Ос»х±Т»Ї+їЖјјґґРВЛ«№ЬЖлПВЅвѕцХ®ОсА§ѕі±іѕ°ПВЈ¬УЙУЪїЖјјРРТµАнРФЕЭДј«ґу»ЇТэ·ўµДЅрИЪІъТµ±дёпЎЈИз№ыЛµґОґыОЈ»ъКЗТшРРЧ·ЦрґжБїЧКІъЈЁЧЎ·їЈ©Ј¬±ѕґО№и№ИТшРРКВјюФтИГјґЅ«µЅАґµДОЈ»ъРОМ¬іхјы¶ЛДЯЎЈФЪЙъІъВКНЈЦНµДєк№Ы»·ѕіПВЈ¬ГА№ъµДєк№ЫХюІЯ№ДАшА©ґуЧКІъЈЁіхґґїЖјјЖуТµµДИЪЧКЈ©ТФґМј¤РВµДѕјГФці¤Ј¬Н¬К±Чцґу°ІИ«ЧКІъЈЁАыВКГфёРµД№ъХ®Ј©ТФЅвѕцКРіЎУРР§РиЗуІ»ЧгµДОКМвЈ¬µ«ХвФміЙµДєу№ыКЗТшРРТµµДЧКЅрН¶ПтТІјЇЦРУЪХвБЅёц·ЅПтЈ¬єк№ЫЙуЙчРРОЄТэ·ўБЛОў№ЫЦчМеµД·ЗЙуЙчєу№ыЎЈ

єк№ЫЛіЦЬЖЪ№эіМЦРЈ¬№и№ИТшРРКЬТжУЪїЖјјРРТµКЧґО№«їЄДј№ЙЈЁIPOЈ©·ўХ№Ј¬2020Дк6ФВ—2021Дк12ФВµДК±јдЈ¬Т»Дк°лК±јдДЪ№и№ИТшРРµДґжїоУЙ750ТЪГАФЄЙПЙэЦБ1900ТЪГАФЄЈ¬Фц·щОЄ2±¶ЎЈїмЛЩФці¤µД±ієуЈ¬іЙѕНБЛ№и№ИТшРРФЪТшРР№ЙХјѕЭёЯ№АЦµЈ¬Н¬К±їмЛЩЙПЙэµДёєХ®Ц§іЦБЛЧКІъ№жДЈµДґу·щА©ХЕЈ¬µЦСєґыїоЦ§іЦЦ¤ИЇЈЁMBSЈ©ЧКІъґУ200ТЪГАФЄФці¤µЅ1000ТЪГАФЄЎЈєк№ЫЦЬЖЪ·ґЧЄЈ¬ѕјГПВРРЖЪФцјУMBSАаЧКІъіЙОЄ№«ЛѕіҐё¶ДЬБ¦µДЧоґуНюРІЎЈКВКµЙПЈ¬ФЪ2022ДкИэјѕ¶ИЈ¬№и№ИТшРРКµЦКЙПТСѕЧКІ»µЦХ®ЎЈѕЭ№и№ИТшРРИэјѕ±ЁЕыВ¶µДИЁТжѕ»ЧКІъОЄ158.10ТЪГАФЄЈ¬ХвТ»КэѕЭЅЁБўФЪіЦУРЦ¤ИЇАаЧКІъЦБµЅЖЪТФМЇУаіЙ±ѕ·ЁјЖјЫµД»щґЎЙПЎЈИфХвАаЧКІъТФ№«ФКјЫЦµјЖјЫЈ¬ДЗГґ№и№ИТшРРКµјКµДИЁТжѕ»ЧКІъОЄ-1.06ТЪГАФЄЎЈ

ґЛЦЦХюЦОУлѕјГЎўОў№ЫУлєк№ЫµИ¶аКУЅЗЎў¶аІгґОЎў¶аЦчМеµДІ©ЮДУл·ґАЎРОіЙµД·зПХЈ¬КЗТ»ЦЦИ«РВµД·зПХДЈКЅЎЈГА№ъ№ю·рґуС§ЅМКЪВЮІ®МШ·їЁЖХАјЈЁRobert KaplanЈ©ЎўєХ¶ыВь·Аі°єДЙµВЈЁHerman LeonardЈ©єНУў№ъЕЈЅтґуС§ЅМКЪ°ІДбМШ·ВуїЛ¶ыЛ№ЈЁAnette MikesЈ©ТФ“Novel Risks”АґГиКцХвСщµДРВРН·зПХЎЈ2020ДкТФАґЈ¬РВ№ЪТЯЗйЎў¶нОЪіеН»єНИ«ЗтґуНЁХНН¬К±іцПЦЈ¬И«ЗтІ»И·¶ЁІ»ОИ¶ЁµДТтЛШФц¶аЈ¬ХвР©·зПХІ»µ«ѕЯУРИҐ±ѕµШ»ЇЎўІ»їЙјЖЛгЎўІ»їЙЕ⳥µИИ«Зт·зПХЙз»бПВ·зПХµДТ»°гМШХчЈ¬»№УРРОКЅРВУ±Ј¬ёьјУёґФУЎў·ЗПЯРФєН¶аЦШ№ІХсµДМШµгЎЈК¶±рЎўФ¤ѕЇєН№ЬАнРВРНєк№Ы·зПХТаіЙОЄХюІЯЦЖ¶ЁєНЖуТµѕУЄµДЧоґуМфХЅЎЈ

¶Ф№и№ИТшРР¶шСФЈ¬ФЪОЮРЕУГ·зПХµДХюё®Х®ИЇєНёЯ·зПХµДїЖјјЖуТµХвБЅЦЦО»УЪ·зПХ№вЖЧБЅ¶ЛµДЧКІъЅшРРН¶ЧКІјѕЦЈ¬·Зµ«Г»УРРОіЙЖЪНыµД·зПХ¶ФіеЈ¬·ґ¶шФЪТЯЗйЎўНЁХНєНХюµіХюЦОµДЅ»ЦЇУ°ПмПВЈ¬ґшАґБЛ·зПХµД№ІХсєНВыСУЎЈ

KРНёґЛХУлјґЅ«µЅАґµДОЈ»ъ

іПИ»Ј¬№и№ИТшРР°ёИФУРЦо¶аОў№ЫПЯЛчїЙТФИҐ·ґЛјЈ¬µ«¶ФРВРНєк№Ы·зПХµДЅвОцєНУ¦¶ФѕЩґлёьЦµµГОТГЗИҐКбАнЎЈ

2023ДкДкіхЈ¬±КХЯФЪОДХВЎ¶Бй»оµДЖЅѕщНЁХНДї±кЦЖєНКВјюТ»ЦВРФОЈ»ъЎ·ЦРМбіцЈ¬“КРіЎБч¶ЇРФ¶с»ЇєН№¦ДЬК§µчТвО¶ЧЕГА№ъ2023ДкЅрИЪОИ¶Ё·зПХј«ёЯ”ЎЈѕЎ№Ь±КХЯµ±К±¶ФК±јдТ»ЦВРФОЈ»ъєНЅрИЪОИ¶Ё·зПХ·ўЙъµД±ШИ»РФТСУРЅбВЫЈ¬µ«КЗ¶ФЖд·ўЙъµДБмУтИФФЪ№ЫІмµ±ЦРЎЈПЦФЪ№и№ИТшРР“в§ЛА”ТСѕЦёГчБЛТ»ёцЦШТЄµДЛјїј·ЅПтЈє¶ФРВРНєк№Ы·зПХµД±©В¶іМ¶ИєНґаИхРФЅ«ѕц¶ЁОЈ»ъФЪДДАﱬ·ўЎЈ

ГА№ъѕјГФЪРВ№ЪТЯЗйЦ®єуµДKРНёґЛХКЗТ»ёцИЭДЙБЛЦЪ¶аРВРНєк№Ы·зПХТтЛШµДёґЛХЈ¬ХвЦЦ·ЗЖЅєвµДёґЛХґшАґБЛїЖјјРРТµµД·±ИЩЈ¬ИґТІЧоУРїЙДЬИГїЖјјµД·±ИЩЕЭДЧЯПтЖЖГрЎЈ

KРНёґЛХИГХјѕЭГА№ъѕјГ№жДЈёЯґп80%µД·юОсТµЧЯПтБЛЛєБСЎЈ2020ДкРВ№ЪТЯЗ鱩·ўТФАґЈ¬ТФїЖјј»ҐБЄНшРРТµОЄґъ±нµДРйДвАа·юОсТµКЬТжУھӼҰ칫µДіЈМ¬»ЇїмЛЩА©ХЕЈ¬¶шІНТыРЭПРВГУООЄґъ±нµДКµМеАа·юОсТµФтіЦРшµНГФЎЈЗ°ХЯІ»µ«ЙъІъВКЅПёЯЈ¬¶шЗТФЪКэЧЦЧЄРНЦРґуБїОьДЙЧК±ѕЈ¬Б®јЫЧК±ѕ·иїсЅшИлЈ¬ТІіЙѕНБЛО§ИЖХвТ»ЙъМ¬И¦ѕУЄµД°ьАЁ№и№ИТшРРФЪДЪµДРВѕјГЅрИЪЦРЅйµДбИЖрЈ»єуХЯФтКЬЦЖУЪИЛјКГЬЅУіМ¶ИЅПёЯЈ¬АН¶ЇµДїЙ±аВлРФЅПµНЈ¬ТтґЛДСТФУлИЛ№¤ЦЗДЬЎў5GНшВзµИКэѕЭїЖјјјјКхµДЧоРВіЙ№ыПаЅбєПЈ¬ИЪЧКШС·¦Ј¬±фБЩµт±ЦЎЈ

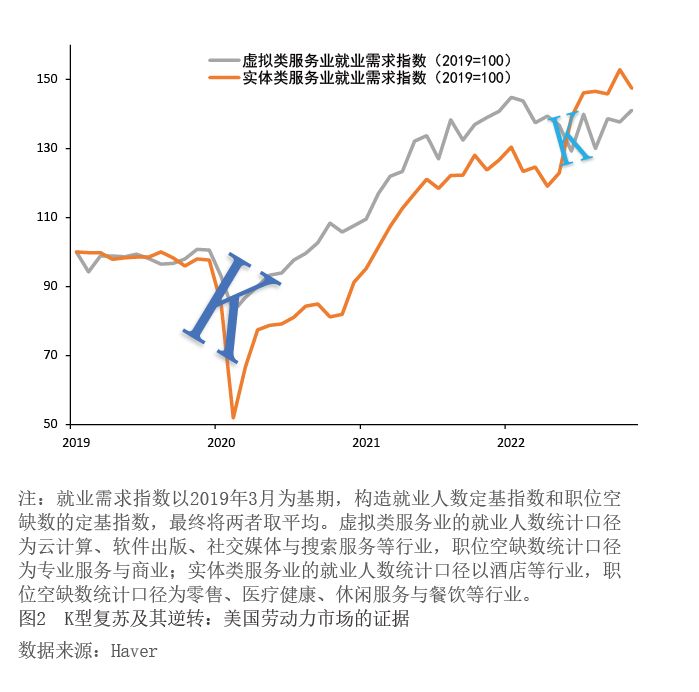

Из№ыєк№Ы№ККВѕНФЪХвАпЅбКшЈ¬ОТГЗЅ«»бїґµЅНј2ЦРKРНёґЛХµД“ЙПНИ”єН“ПВНИ”Ц®јдµДѕНТµЧЬРиЗуЦёКэµДБСїЪФЅАґФЅґуЈ¬Хвґъ±нЧЕµт±ЦµДКµМеАа·юОсТµЈЁ°ьє¬ѕЖµкАаЎўБгКЫЎўТЅБЖЅЎїµЎўРЭПР·юОсУлІНТыµИЈ©іцПЦУАѕГРФµДѕјГ“°МєЫ”Ј¬ґуБїАН¶ЇБ¦Ѕ«ёъЛжЧК±ѕБч¶ЇµД·ЅПтЈ¬ЅшИлАН¶ЇЙъІъВКёьёЯµДРйДвАа·юОсТµЈЁ°ьє¬ФЖјЖЛгЎўИнјюіц°жЎўЙзЅ»ГЅМеУлЛСЛч·юОсµИїЖјјРРТµєНЙМТµ·юОсЈ©Ј¬іКПЦіц“ФЩЕдЦГР§У¦”ЎЈµ«КЗ2022ДкГА№ъНЁХНїЄКјмЙэЈ¬ЖріхКЗµШФµХюЦОіеН»ґшАґµДДЬФґіе»чєН№©У¦БґОКМвЈ¬µ«УЙУЪјУПўµДіЩЦНєН»х±ТХюІЯЦЖ¶ЁХЯµДОуЕРЈ¬“№¤ЧК-НЁХН”ВЭРэЧоЦХїЄКјіцПЦЎЈ2022ДкЙП°лДкЧчОЄНЁХНЙПЙэЧоґу№±ПЧАґФґµДєЛРД·юОсПы·СХЯОпјЫЦёКэЈЁCPIЈ©·ЦПоХј±ИОИ¶ЁіЦРшФЪ30%—40%ЗшјдЈ¬ПВ°лДкїЄКјК§ГЄЈ¬8ФВЎў10ФВЎў12ФВµДХј±И·Ц±рН»ЖЖ40%Ўў50%Ўў60%ЎЈ“°МєЫР§У¦”єН“ФЩЕдЦГР§У¦”ТІІ»ІўіЦѕГЈ¬KРНёґЛХЧоЦХФЪАН¶ЇГЬјЇРНµДКµМеРН·юОсТµіцПЦДжЧЄЎЈёщѕЭµчІйЖЅМЁlayoff.fyiНіјЖЈ¬їЖјјЖуТµФЪ2022ДкПВ°лДкЦБ2023Дк3ФВАЫјЖІГФ±25НтИЛЈ¬¶шѕЖµкВГУОµИРРТµФтґуБїХРЖёРиЗуµГІ»µЅВъЧгЈ¬ЙхЦБГА№ъ»№іцПЦБЛ·З·ЁК№УГНЇ№¤Т№°а№¤ЧчµДЗйїцЎЈГА№ъАН№¤ІїµДКэѕЭПФКѕЈ¬2022ІЖДкЈ¬И«ГА835јТЖуТµЧЬјЖ·З·Ё№НУГ3800¶аГыНЇ№¤Ј¬±ИЙПТ»Дк¶ИФцјУ1000¶аИЛЎЈ

Ѕб№№РФµДЛҐНЛєН№эИИФЪKРНµД“ЙПНИ”єН“ПВНИ”Н¬К±іцПЦЈ¬ГА№ъѕјГТСѕЧЯ№эБЛїнЛЙ»х±ТХюІЯїЙТФПа°йПаЛжµД“ГЫФВЖЪ”——±Пѕ№ФЪKРНёґЛХДжЧЄЦ®З°Ј¬ѕЎ№Ь“ЙПНИ”єН“ПВНИ”ґжФЪ·Ц»ЇЈ¬µ«ГїМхНИµДЧЬРиЗу¶јКЗґ¦УЪТЯєуЦШЅЁµДЧґМ¬ЎЈ

ИзЅсЈ¬ГА№ъТСѕ»щ±ѕЧЯіцТЯЗйТхцІЈ¬ОЮВЫКЗІъіцЛ®ЖЅєНѕјГФцЛЩ¶јФЪЅУЅь»ті¬№эЗ±ФЪЛ®ЖЅЈ¬КµМеРН·юОсТµµДѕНТµРиЗуёьКЗКµПЦБЛ¶ФРйДвРНѕНТµРиЗуµД·ґі¬Ј¬К№ЧчОЄЧЬБїХюІЯµД»х±ТХюІЯГж¶ФЅб№№РФДСМвЈєКЗНЈЦ№ЅфЛхЦ§іЦТЎТЎУыЧ№µДїЖјјЕЭДЈї»№КЗјУПўµЅµЧТФК№ІНТыВГУОТµµД“№¤ЧК-НЁХН”ВЭРэКµПЦЙІіµЈїХвКЗТ»ёцјиДСµДѕсФсЎЈ

»х±ТХюІЯµДИЎПтєНєу№ыЅ«ґжФЪЧЕєЬґуІ»И·¶ЁРФЎЈґУИЎПтЙПїґЈ¬ 2020—2021ДкµДГАБЄґўЧЕЦШЛҐНЛЈ¬2022ДкТФАґµДГАБЄґўУЦЧЕЦШ№ШЧў№эИИЎЈґУ»х±ТХюІЯєу№ыЕР¶ПЈ¬µЅµЧКЗУІЧЕВЅЎўИнЧЕВЅ»№КЗІ»ЧЕВЅЈ¬ТэЖрН¶ЧКХЯµД№г·єФ¤ЕРЈ¬»щУЪЅрИЪМхјюЦёКэ¶ФѕјГФ¤ІвµДЦНєуЖЪКэѕЯУРІ»И·¶ЁРФЈ¬І»Н¬µДДЈРНёшіцІ»Н¬µДґр°ёЎЈ

±КХЯФЪХвАпУРБЅµгФ¤ІвЈєЈЁ1Ј©№и№ИТшРРЖЖІъєЬУРїЙДЬіЙОЄГАБЄґў»х±ТХюІЯЧЄПтµДїЄКјЎЈГАБЄґў3ФВ12ИХРыІјµДТшРР¶ЁЖЪИЪЧКјЖ»®ЈЁBank Term Funding ProgramЈ¬BTFP)НЁ№эёіУиТшРРК№УГХ®ИЇГжЦµ¶ш·ЗКРЦµµЦСєИЪЧКµДИЁАыЈ¬ТСѕПаµ±УЪОЄТшРРЅшРРБЛЧКІъёєХ®±нµДРЮёґЈ»ЈЁ2Ј©ФЪKРНёґЛХµД·ґЧЄ·ўЙъєуЈ¬»х±ТХюІЯТСѕОЮ·ЁЅвѕцЅб№№РФОКМвЈ¬¶шХюµіХюЦОєН№ъ»б·ЦБСК№ГА№ъµДІЖХюЅ©ѕЦ№бґ©°ЭµЗµЪТ»ИОЖЪµДЧоєуБЅДкЈ¬Ѕб№№РФК§євµДОКМвЦ»ДЬТАїїКРіЎЧФ·ўЅвѕцЎЈАН¶ЇБ¦ґУёЯЙъІъВКµДРйДвРН·юОсТµЧЄПтµНЙъІъВКµДКµМеРН·юОсТµТСДСТФ±ЬГвЈ¬ГА№ъЅ«іРµЈ“±«ДЄ¶ыІЎ”ґшАґµДЙъІъВКНЈЦНЈ¬ГА№ъµДХыМеНЁХНЅ«ЅшИлРВМЁЅЧЈ¬¶шВн¶ыИшЛ№µДД§ЦдїЙДЬФЪѕјГі¤ЖЪ·ўХ№ЦРЦШРВЅµБЩЎЈ

KРНёґЛХ·ґЧЄЦ®єуµДГА№ъЈ¬ХэИз2010ДкЗ°єуµДЕ·ФЄЗшЈ¬ФЪН¬Т»МЧ»х±ТХюІЯМеПµПВЈ¬ФЛРРіцБЅЦЦґ¦УЪЅШИ»І»Н¬µДі¤ЖЪЅрИЪЦЬЖЪµДѕјГМеЎЈТвґуАыРиТЄїнЛЙЈ¬¶шµВ№ъРиТЄЅфЛхЈ¬ХвКЗ±ЛК±µДЕ·ЦЮЈ¬ТІКЗґЛК±µДГА№ъЎЈ

ЧчХЯ°ЧС©КЇПµСф№вЧКІъ№ЬАн№Й·ЭУРПЮ№«ЛѕѕіНвН¶ЧКІїІїГЕёєФрИЛ

ЧчХЯСацОПµСф№в±ЈПХјЇНЕІ©Кїєу№¤ЧчХѕЧКІъЕдЦГІ©КїєуСРѕїФ±