э„÷Њ≠Љ√‘ц≥§µƒ±Њ÷ ÷Ѓ±ж

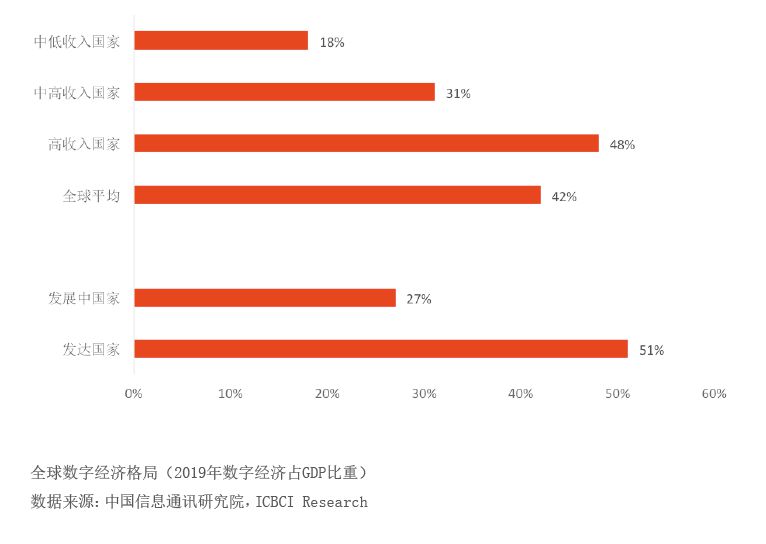

“ЋжЈз«±»л“є£ђ»уќпѕЄќё…щ”°£ э„÷Њ≠Љ√“—Њ≠…шЌЄ»Ђ«тЊ≠Љ√‘Ћ„™µƒ√њЄцѕЄ÷¶ƒ©љЏ°£ЇкєџЊ≠Љ√≤г√ж£ђЊЁ÷–єъ–≈ѕҐЌ®—ґ—–Њњ‘ЇµƒЉ∆Ћг£ђ2019ƒк»Ђ«т э„÷Њ≠Љ√’ЉGDPµƒ∆љЊщ±»÷Ўіп42%£ђ∆д÷–Єя ’»лєъЉ“ЄьїэЉЂµЎ≤ќ”лЅЋ э„÷Њ≠Љ√„™–Ќ£®ЉыЄљЌЉ£©°£ќҐєџ∆у“µ≤г√ж£ђєэ»•20ƒк э„÷Њ≠Љ√∆󓵓ї‘Њ≥…ќ™»Ђ«т –÷µµƒ“эЅм’я£ђ2020ƒк»Ђ«т –÷µ«∞ Ѓµƒ∆у“µ÷–”–∞ЋЉ“ «ї•Ѕ™Ќш∆у“µ°£

÷–єъЊ≠Љ√’э÷µЉхЋў‘ц÷ µƒєЎЉь„™–Ќ∆Џ£ђЄж±р“™ЋЎ“јјµ–Ќµƒ‘ц≥§ƒ£ љ£ђ э„÷Њ≠Љ√љ”∞ф≥…ќ™‘ц÷ µƒ÷чґѓЅ¶°£2020ƒк£ђ÷–єъ э„÷Њ≠Љ√’ЉGDPµƒ±»÷Ўіпµљ39%°£‘Џ≥…≥§–‘»’“жѕ°»±µƒ„ ±Њ –≥°÷–£ђ э„÷Њ≠Љ√“—≥…ќ™Aє…≥…≥§–‘µƒ÷Ў“™јі‘і°£ќ®”–∞—ќ’ э„÷Њ≠Љ√µƒ‘ц≥§±Њ÷ £ђЈљƒ№’э»Јјнљв э„÷Њ≠Љ√ ±іъ÷ЃЋщƒ±Ћщ«у£ђі”ґш”–µƒЈ≈ ЄµЎ∞≤≈≈„ ‘і«г–±£ђ‘Џ»Ђ«т э„÷Њ≠Љ√µƒЊЇ’щ–¬Њ÷÷–’∆ќ’÷чґѓ»®°£

э„÷Њ≠Љ√µƒЉџ÷µіі‘м÷Ѓ√™

іЂЌ≥Њ≠Љ√‘ЏіжЅњ≤©ёƒѕ¬≥ ƒЏЊнїѓ„іћђ°£∆д≥…“т‘Џ”Џ÷∆‘м“µѕаґ‘–и«у≤ї„г£ђґшЊ≠Љ√„№ЅњЋщ—ЏЄ«µƒЈ÷≈д ІЇв“≤µЉ÷¬ЅЋ≥§∆Џ«±‘Џ≤ъ≥цѕ¬їђ°Ґ…зїбљбєєїы–ќЇЌµЎ‘µ’ю÷ќґѓµі°£ э„÷Њ≠Љ√‘тішјіЅЋ“ї÷÷»Ђ–¬µƒƒ£ љ±дЄп£ђ„‘ґѓїѓ”лїъ–µїѓґ‘јЌґѓЅ¶ –≥°≤ъ…ъЅЋћжіъ–‘≥еїч°£і”’в“їќђґ»≥цЈҐ£ђќ“√«≤ї”¶љЂ э„÷Њ≠Љ√Љтµ•µЎ”лЉЉ хљш≤љї≠…ѕµ»Ї≈£ђЄьќ™єЎЉьµƒ «£ђ э„÷Њ≠Љ√÷Ў–¬ґ®“еЅЋЉџ÷µіі‘мµƒєэ≥ћ°£

іЂЌ≥Њ≠Љ√µƒ‘ц≥§÷Ѓ√™ µ÷ «ќп£ђЉтµ•÷ЎЄіµƒјЌґѓЅ¶“≤ ф”Џ±їќпїѓµƒ»ЋЅ¶„ ‘і£їґш э„÷Њ≠Љ√її√™ќ™»Ћ£ђ“‘ эЊЁЇвЅњ≥ц»Ћµƒіі‘мЅ¶°Ґ”∞ѕмЅ¶ƒЋ÷Ѕ––ќ™ѕ∞єяµƒ«±‘ЏЉџ÷µ°£»зєыЋµіЂЌ≥Њ≠Љ√ «“‘ќп»®°Ґ’Ѓ»®°ҐЌЅµЎ є”√»®ќ™ЇЋ–ƒµƒіжЅњЈ÷≈дћеѕµ£ђƒ«√і э„÷Њ≠Љ√‘т «“‘»Ћµƒіі‘мЅ¶°Ґ”∞ѕмЅ¶°ҐЉЉ х÷™ ґµ»„чќ™ э»®ЇЋ–ƒ„ ≤ъµƒЅчЅњЈ÷≈дћеѕµ°£“тіЋ£ђ э„÷Њ≠Љ√Ћщішјіµƒ‘ц≥§њ…“‘≤ї №ѕ÷ µ„ ‘і”лќпјнњ’Љдµƒѕё÷∆£ђ∞п÷ъќ“√«∞ЏЌ—іжЅњ≤©ёƒµƒ«фЌљјІЊ≥°£

ЊяћејіЋµ£ђ э„÷Њ≠Љ√‘ЏЉџ÷µіі‘мµƒєэ≥ћ÷–£ђ≥ ѕ÷≥ц”ліЂЌ≥Њ≠Љ√ѕаЈіµƒ∞ЉЌє–‘°£‘Џ≥х Љљ„ґќ£ђіЂЌ≥Њ≠Љ√µƒ“™ЋЎЌґ»л≤ъ≥цЉЄЇх≥…’э±»£ђ“‘ѕыЇƒ µќп„ ‘іїї»°Њ≠Љ√њмЋў‘ц≥§£їµЂ‘Џ„ ‘і∆њЊ±ѕ‘ѕ÷Їу£ђі÷Ј≈–ЌµƒЊ≠Љ√‘ц≥§ƒ£ љЋмƒ—“‘ќ™Љћ£ђѕЁ»л“÷–µ» ’»лѕЁЏе”°£”л÷ЃѕаЈі£ђ э„÷Њ≠Љ√µƒ≥х ЉЌґ»л£ђљѕƒ—≤ъ…ъЉіњћ ’“ж£ђѕ÷іъ–≈ѕҐЌш¬зµƒљ®…и°Ґ”√їІ э„÷ѕ∞єяµƒ≈а”э“‘Љ∞ЋгЈ®ЋгЅ¶µƒЌї∆∆£ђґЉ–и“™ЇƒЈ—іуЅњµƒ„ љр°Ґ ±Љд”л»ЋЅ¶°£«ш±р”Џ“ЉіЌґЉі”√”µƒіЂЌ≥…ъ≤ъЈљ љ£ђ э„÷Њ≠Љ√іж‘Џ ’“ж“’жњ’∆Џ”£ђќ®”–їщі°…и ©≥х≤љ≥…–Ќ÷ЃЇуЈљƒ№∆фґѓЉџ÷µіі‘м°£÷µµ√єЎ„Ґµƒ «£ђ“їµ©¬хєэ’в“їљ„ґќ£ђ”…”Џ эЊЁµƒ±яЉ Єі÷∆≥…±ЊЉЄЇхќ™0£ђ∆д„чќ™…ъ≤ъ“™ЋЎ≤їЊя”–≈≈Ћы–‘£ђ э„÷Њ≠Љ√ƒ№єїіт∆∆іЂЌ≥…ъ≤ъ“™ЋЎ±яЉ ’“жµЁЉхµƒѕЁЏе£ђ’єѕ÷≥ц“÷Є эЉґ…ѕ…э”µƒЉџ÷µ«эґѓ¬ЈЊґ°£

э„÷Њ≠Љ√µƒ‘ц≥§±Њ÷

їщ”Џ э„÷Њ≠Љ√µƒЉџ÷µіі‘м¬ЈЊґ≤їƒ—ЈҐѕ÷£ђЈҐ’є„≥іу э„÷Њ≠Љ√µƒєЎЉь”–ґю£ђµЏ“ї «їщ э£ђєЎЇхїщі°…и ©µƒЌк±Єґ»ЇЌѕ»љшґ»°£јэ»з£ђ±гљЁµƒЌ®–≈Ќш¬зЇЌ∆’Љ∞µƒ÷«ƒ№ ÷їъ «ѕыЈ—ї•Ѕ™Ќш±ђЈҐ љ‘ц≥§µƒЄщїщ°£µЏґю «÷Є э£ђєЎЇхЇу–ш‘ц≥§µƒ«±Ѕ¶”лњ’Љд£ђќ®”–≤їау”ЏіжЅњ£ђ≤їґѕњ™ЈҐ‘цЅњ –≥°£ђ≤≈ƒ№ ЌЈ≈≥ц––“µЄь≥д‘£µƒЈҐ’єњ’Љд°£єэ»• Ѓƒк£ђ э„÷Њ≠Љ√µƒЈҐ’є“—Њ≠»°µ√ЅЋЅо»Ћ÷хƒњµƒ≥…ЊЌ£їµЂЋж„≈ЅчЅњЇмјыќ≤≤њ’єњ™∆ЏµƒћЎ’ч÷р≤љѕ‘¬ґ£ђїщ эЇЌ÷Є эƒ№єїЈҐї”µƒ„ч”√њ™ Љ №µљЊ÷ѕё£ђЎљ–иєа„Ґ–¬µƒ…ъ√ьЅ¶°£

ќ»єћїщ эµƒґ‘≤я «ƒ±«у«њіуµƒ э„÷їѓ…ъ≤ъЅ¶°£…ѕ“ї¬÷ЉЉ хЇмјыќ™ѕыЈ—ї•Ѕ™Ќшµƒ…шЌЄітѕ¬ЅЋЉб µµƒїщі°£ђґш√жѕтЄьЄя эЅњЉґµƒє§“µї•Ѕ™Ќш£ђЄь«њіуµƒ э„÷їѓ…ъ≤ъЅ¶ «≤їњ…їт»±µƒ÷І≥≈°£2020ƒк3‘¬£ђ’ю÷ќЊ÷≥£ќѓїбћб≥цЅЋ–¬їщљ®µƒ∆яіуЈљѕт£ђ∆д÷–5G°Ґіу эЊЁ÷––ƒ°Ґ»Ћє§÷«ƒ№°Ґє§“µї•Ѕ™ЌшЉі э„÷їщі°…и © «ЈҐ’є÷Ўµг°£≥§∆Џ“‘јі£ђ –≥°Ј÷…ҐЇЌ≤ъƒ№јы”√¬ µЌ «іЂЌ≥÷∆‘м“µ–ьґшќіЊцµƒЌіµг°£ЊЁєъЉ“Ќ≥Љ∆Њ÷єЂ≤Љ эЊЁ£ђ2020ƒк»Ђƒк£ђє§“µ≤ъƒ№ £”а±»≥ђєэ25%°£ґшѕыЈ—ї•Ѕ™ЌшµƒЉ”ЋўљшїѓЌ∆ґѓґ®÷∆їѓ°ҐЄц–‘їѓ–и«ујЋ≥±£ђ“–°µ•њмЈµ”≥…ќ™––“µ‘Ћ”™«ч ∆£ђ÷¬ є÷∆‘м“µє©–и∆•≈дµƒЇиєµљш“ї≤љЉ”іу°£єэ»•÷∆‘м“µµƒ э„÷їѓ≥ћґ»≥÷–ші¶”ЏµЌќї£ђ÷ч“™‘≠“т‘Џ”Џ∆дЄі‘”≥ћґ»ЄьЄя£ђ≤їљц≤ъ“µЅіћх»я≥§£ђ–и“™њЉ¬«ґ‘ќпЅѕ°Ґє§Њя°Ґ»ЋЅ¶°Ґ„ љрµ»…ѕѕ¬”ќ≤їЌђ„ ‘іµƒ„й÷ѓ£ђ∆у“µ÷ЃЉдїєіж‘ЏґаЈљјы“жµƒ≤©ёƒ£ђ…ћ“µ–≈ѕҐµƒїъ√№–‘”л эЅњЉґЊщ≤ї‘ЏЌђ“ї≤гіќ°£÷––ƒїѓ…иЉ∆µƒї•Ѕ™ЌшЉЉ х÷Ў‘ЏЅђљ”»Ћ£ђґшґ‘ µќп„ ≤ъЅђљ”≤ї„г£ђЋгЅ¶“≤ќёЈ®≥–‘ЎЊёіуµƒє§“µ–≈ѕҐЅч°£»зљсќпЅ™Ќш°Ґ‘∆Љ∆ЋгЇЌ«шњйЅіЉЉ хƒ№єїЌї∆∆’в“ї’ѕ∞≠£ђ‘Џћбє©їщ”ЏґаЈљє≤ ґµƒЌк’ыЉ”√№–≈»ќїъ÷∆÷Ѓ”а£ђ“‘Ј÷≤Љ љЉ∆ЋгЈљ љЉ”«њЅЋЇ£Ѕњ–≈ѕҐµƒі¶јнє¶ƒ№°£∞йЋж–¬їщљ®÷І≥≈∆р≤ъ“µї•Ѕ™Ќшµƒ‘Ћ––њтЉ№£ђ÷∆‘м“µ∆у“µ…ѕЅі–ќ≥…Ќш„іЌЎ∆Ћљбєє£ђ µѕ÷є©–иµƒЊЂ„Љµчґ»”л∆•≈д£ђљЂ÷рљ•≥…ќ™÷чЅчƒ£ љ°£

ћб…э÷Є эµƒґ‘≤я «ƒ±«уґ‘µ»µƒ э„÷їѓ…ъ≤ъєЎѕµ°£…ъ≤ъЅ¶Њцґ®…ъ≤ъєЎѕµ£ђ…ъ≤ъєЎѕµЈі„ч”√”Џ…ъ≤ъЅ¶°£ э„÷Њ≠Љ√…ъ≤ъЅ¶≥Ћ э–І”¶µƒЈҐї”£ђ”–јµ”Џ…ъ≤ъєЎѕµµƒЌ„…∆і¶јн°£ эЊЁµƒЌш¬з¬Ґґѕ–‘“э÷¬ЅЋ»э÷Ў≤їґ‘µ»£ђЉі÷––°∆у“µ”ліу–Ќ∆у“µµƒЊЇ’щµЎќї≤їґ‘µ»°Ґ”√їІ”л∆󓵴‘ эЊЁµƒњЎ÷∆»®≤їґ‘µ»°Ґ э„÷«њєъ”л э„÷»хєъµƒєж‘т÷∆ґ®»®≤їґ‘µ»°£Ќ—јлЅЋєЂ∆љњ™Ј≈µƒЊЇ’щїЈЊ≥£ђ э„÷Њ≠Љ√µƒ÷Є э–І”¶љЂ÷р≤љЋ•Љх°£“тіЋ£ђ≥эЅЋ µћеЊ≠Љ√≤њ√≈„‘…нїэЉЂЌ∆ґѓ э„÷їѓ„™–Ќ£ђЄь–и“™Љає№ґ‘”Џ’ыЄц≤ъ“µ÷»–т÷ЎЋ№ЈҐї”“эµЉ„ч”√°£µ±«∞£ђ э„÷Љає№і”∆љћ®Јі¬Ґґѕ°Ґ“юЋљ±£ї§ЇЌ э„÷Ћ∞µ»Јљ√ж»л ÷£ђ±н√жќ™‘Љ ш£ђ µќ™±ё≤я£ђ“в‘Џƒ±«у э„÷Њ≠Љ√ ±іъµƒїъїбЊщµ»°Ґєж‘тЊщµ»”л»®јыЊщµ»£ђ“‘іЋ ЌЈ≈≥ц э„÷…ъ≤ъµƒЊёіу«±Ѕ¶°£

э„÷Њ≠Љ√ѕ¬“ї’Њ

э„÷Њ≠Љ√”л µћеЊ≠Љ√ЌщЌщі¶”Џјы“жЈ÷≈дµƒґѓћђ∆љЇв÷Ѓ÷–°£“їЈљ√ж£ђ эЊЁ„чќ™…ъ≤ъ“™ЋЎіі‘мµƒЉџ÷µ≤Ґ≤їƒ№”л µћеЊ≠Љ√ЄоЅ—°£і”…ћ∆Јєє≥…љ«ґ»њі£ђ эЊЁЉџ÷µµƒ»ЈЉЈ’ЉЅЋ»ЋЅ¶°Ґ…ъ≤ъ–‘„ ±Њµ»іЂЌ≥…ъ≤ъ“™ЋЎіі‘мµƒЉџ÷µ£ђµЂ∆дЉ”„№Љџ÷µ»і”–Ћщћб…э°£∞йЋжЉЉ хљш≤љЇЌ…ъ≤ъ≥…±ЊµƒіуЈщѕ¬љµ£ђіЂЌ≥…ъ≤ъ“™ЋЎЋщЄ≥”иµƒЉџ÷µ„‘»ї»’љ•„яµЌ°£“тіЋ£ђ эЊЁЉџ÷µіі‘мµƒ µ÷ «ґ‘іЂЌ≥Њ≠Љ√јы“жЈ÷≈дµƒљ√’э°£Ѕн“їЈљ√ж£ђ э„÷Њ≠Љ√єэ»»“≤їб µѕ÷„‘ќ“∆љЇв°£µ±»Ћµƒіі‘мЅ¶°Ґ”∞ѕмЅ¶µƒЉџ÷µќёѕё±їћІЄя ±£ђіуєжƒ£јЌґѓЅ¶љЂ≤їґѕЅч»л’в“їЅм”т°£”л÷Ѓѕа”¶£ђ…ћ∆Јµƒ…ъ≤ъ…ћљЂ≥…ќ™ѕ°»±„ ‘і£ђ“эµЉ„о÷’јы»у”… эЊЁѕтіЂЌ≥…ъ≤ъ“™ЋЎїЎєй°£‘Џ э„÷їѓ…ъ≤ъЅ¶”л…ъ≤ъєЎѕµµƒ»Ђ√ж÷ЎЋ№÷Ѓѕ¬£ђ’в“їєэ≥ћ≤ї‘ў «Љтµ•µƒµєЌЋ љїЎєй£ђґш «љЂЉ§ЈҐ≥ц≤ъ“µї•Ѕ™Ќшµƒ«±Ѕ¶£ђ э„÷Њ≠Љ√”л µћеЊ≠Љ√µƒ»ЏЇѕЈҐ’єїтљЂ≥ ѕ÷≥ц»эіу»Ђ–¬ћђ ∆°£

µЏ“ї£ђ„Ј«уі”ѕыЈ—’яµљ…ъ≤ъ’яµƒґ‘≥∆–‘∆’їЁ°£÷–єъ э„÷Њ≠Љ√µƒ…ѕЄц Ѓƒк «ѕыЈ—ї•Ѕ™Ќшµƒї∆љр ±іъ£ђ±дЄп÷ч“™ЈҐ…ъ‘Џ≤ъ∆Ј –≥°£®ЉіЊ”√с≤њ√≈ѕт∆у“µ≤њ√≈єЇ¬т…ћ∆Јµƒєэ≥ћїщ±Њ µѕ÷ э„÷їѓ£©°£∆д≥х÷‘ «љЂї•Ѕ™ЌшЈюќсљьЇхќё≤о±рµЎіЂµЁ÷Ѕ√њ“їЄц»Ћ£ђ µѕ÷ƒ≥÷÷≥ћґ»µƒїъїбЊщµ»їѓ°£µЂ»ф”√Њ≠Љ√—Іƒ£–Ќ…‘Љ”Ј÷ќц±гњ…√ч∞„£ђ’в µ÷ …ѕ «“ї÷÷Ј«ґ‘≥∆µƒ∆’їЁ°£∆д“ї£ђЋд»ї…ъ≤ъ’я”лѕыЈ—’яµƒ’ыћеЄ£јыїсµ√≥§„гћб…э£ђµЂ «‘≠”–…ъ≤ъ’я»і“тќ™…ъ≤ъ√≈ЉчµƒљµµЌґш №µљјы“ж«÷Ї¶°£∆дґю£ђ»Ћє§÷«ƒ№”ліу эЊЁµ»–¬ЉЉ х≥÷–шћб…эјЌґѓ…ъ≤ъ¬ £ђЉ”ЊзЅЋ≤їЌђЊ≠Љ√≤њ√≈÷ЃЉдµƒ∆ґЄї≤оЊа°£∆д»э£ђЊя±ЄЅчЅњѕ»ЈҐ”≈ ∆µƒіу–Ќ∆љћ®ЉЈ—єЅЋ÷––°∆у“µµƒЈҐ’єњ’Љд£ђЈҐ’єЇу∆Џїт≥цѕ÷ќ™ЅЋ„Ј÷рјы»уґшЋрЇ¶ µћеЊ≠Љ√ЈҐ’єµƒ«й–ќ°£“тіЋ£ђ э„÷Њ≠Љ√µƒѕ¬∞л≥°љЂі”≤ъ∆Ј –≥°„™“∆÷Ѕ“™ЋЎ –≥°£®Љі∆у“µ≤њ√≈‘Џ…ъ≤ъ…ћ∆Јµƒєэ≥ћ÷–‘Ћ”√ эЊЁ£©£ђ‘≠”–…ъ≤ъ’я”–ЌыЌ®єэітњ™ µће…ћ∆Јµƒ э„÷њ’Љд÷Ўїс –≥°їъїб£ђґш∆у“µЈҐ’є¬ЈЊґ“≤љЂЄьґа‘™їѓ°£ э„÷їѓ…ћ∆Ј»ЏЇѕЅЋ эЊЁ”ліЂЌ≥…ћ∆Јµƒґа÷ЎћЎ’ч£ђ“≤љЂЄ≥”иіЂЌ≥…ћ∆Ј–¬µƒ э„÷ƒЏЇ≠°£

µЏґю£ђЌЎ’єі”Ѕђљ”»ЋµљЅђљ”„ ‘іµƒ–¬Ѕщґ»њ’Љд°£‘ЏѕыЈ—ї•Ѕ™Ќш ±іъ£ђї•Ѕ™Ќш∆у“µ «Ѕщґ»њ’Љдјн¬џµƒЌї≥цЉщ––’я£ђЉ§ЈҐ≥ц…зљїЌш¬зµƒЊёіуЉџ÷µ°£÷µµ√„Ґ“вµƒ «£ђ≤ъ“µї•Ѕ™Ќш ±іъљЂ≤ї‘ўЊ÷ѕё”Џ»ЋµƒЅщґ»њ’Љд£ђґш«гѕт”Џ ЌЈ≈»Ђ≤њ„ ‘іЅђљ””л’ыЇѕµƒ«±Ѕ¶°£”…іЋњ…“‘‘§Љы£ђ≤ъ“µї•Ѕ™Ќшµƒ“їіуЄп√ь–‘±дїѓ£ђњ…ƒ№ «іЂЌ≥∆у“µ…ѕѕ¬”ќµƒ„ЁѕтЅ™ѕµљЂЌЎ’єќ™Ќш„іЌЎ∆Ћљбєє°£∆д÷–£ђЅ™√ЋЅіЊЌ «–¬Ѕщґ»њ’Љдµƒ“їѕо≥…є¶ ‘—й£ђ‘≠±Њ≤Ґќё√чѕ‘љїЉѓµƒ∆у“µє≤і¶”Џ“їЄцЉЉ х÷І≥÷µƒї•–≈їЈЊ≥ѕ¬£ђ µѕ÷ эЊЁ є”√’ыЄцєэ≥ћµƒЌЄ√чњ…Љаґљ£ђљш––Єь…о≤гіќµƒґаќђ“µќсћљЋч°£

µЏ»э£ђіт‘мі”ЅчЅњµљ≥ѕ–≈µƒЇѕ„ч–Ќє≤ ґ°£‘≠”–Ѕщґ»њ’Љд“‘Ѕђљ”»Ћќ™÷ч£ђ“тґшЅчЅњ±ї ”ќ™ЇЋ–ƒ£ђ∆љћ®Њ≠Љ√µƒЈҐ’єƒ£ љѕаґ‘єћґ®£ђЉі¬ҐґѕЅчЅњ–ќ≥…≈≈Ћы–‘µƒ…з«ш…ъћђ£ђЉЈ≥ц∆дЋы∆у“µµƒЊЇ’щїъїб°£ґшµ±і”»ЋµƒЅщґ»Ќш¬зЌЎ’єµљ…ћ∆Ј°Ґ∆у“µƒЋ÷ЅЄьґа„ ‘і ±£ђЅчЅњµƒ≤їњ…»°іъ–‘љЂїбіуЈщљµµЌ£ђіъ÷Ѓ“‘»зЇќЅђљ”Єьґа„ ‘і°Ґіі‘мЇѕ„чє≤”ЃЉџ÷µµƒє≤ ґ°£“тіЋ£ђ≤ъ“µї•Ѕ™ЌшљЂ∞ЏЌ—“…’«Ѓ”ƒ£ љ£ђј≠њ™і”ЊЇ’щ≤©ёƒ„яѕтЇѕ„ч–≈»ќµƒ–тƒї£ђ“‘ї•–≈ї•їЁћљ—∞‘цЅњ“µќсЉџ÷µ°£‘Џ≤ъ“µї•Ѕ™Ќш÷–£ђ∆у“µ÷ЃЉдµƒљї“„ЅњЉґљЂ‘ґ≥ђѕыЈ—Ѕм”т£ђ“тіЋљ®ЅҐ“їЄц«– µњ…–≈µƒє≤ ґїЈЊ≥”»ќ™÷Ў“™°£µ±«∞£ђ э„÷»Ћ√с±“’э‘ЏћљЋч∆у“µЉґ÷ІЄґ”¶”√£ђљбЇѕ«шњйЅіЉЉ х»Ђ≥ћњ…„ЈЋЁµƒћЎ–‘£ђЅѕљЂ≥…ќ™ ЌЈ≈ э„÷«±ƒ№µƒєЎЉь–‘їщі°…и ©°£»зєыЋµѕыЈ—ї•Ѕ™Ќш ±іъ÷¬Ѕ¶”ЏЌ®єэњмЋўіЂµЁѕы≥э–≈ѕҐ≤їґ‘≥∆£ђƒ«√і≤ъ“µї•Ѕ™Ќш ±іъ‘т «Ќ®єэ„ЈЄщЋЁ‘і»Ј±£–≈ѕҐµƒ’ж µ–‘°£ћ»»ф√њЄц –≥°≤ќ”л’яƒ№‘Џ„‘ґѓїѓЉЉ х÷І≥÷µƒє≤ ґїъ÷∆ѕ¬љ®ЅҐ∆р–≈»ќєЎѕµ£ђ…зїб’ыће–І¬ љЂіуЈщћбЄя£ђ э„÷Њ≠Љ√Є≥ƒ№ µћеЊ≠Љ√µƒ“ЅњЉџ∆л…э” ±іъ“≤љЂµљјі°£

„ч’я≥ћ µѕµє§“шєъЉ „ѕѓЊ≠Љ√—ІЉ“°Ґґ≠ ¬„№Њ≠јн

„ч’яЄя–јЇлѕµє§“шєъЉ ЇкєџЊ≠Љ√Ј÷ќц ¶