宏观经济

美联储“长期平均通胀目标制”效果预判

来源:

《中国外汇》2020年第19期

作者:

编辑:孙艳芳

如果导致美国通胀长期低迷的结构性问题得不到解决,美联储的宽松货币政策并不一定能推高通胀,也不一定能实现经济的可持续增长。

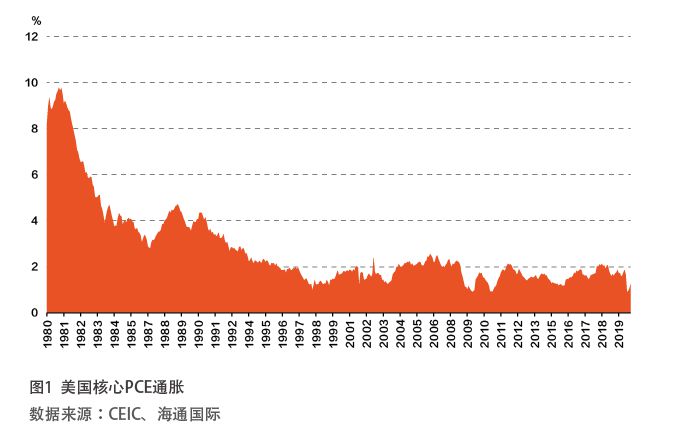

8月,美联储发布了新的《长期目标和货币政策策略声明》。其中一项重要变化,是提出了“长期平均通胀目标制”,将2%由通胀目标的“上限”改为“均值”。这意味着,联储将允许通胀在今后较长时间内超过2%,以补偿自全球金融海啸以来美国通胀率长期低于2%的缺口。面对新冠疫情对全球经济的冲击,美联储的新货币政策框架允许其在今后相当长的时间保持宽松政策,以专心致力于促进就业、刺激经济增长。然而,历史数据表明,美国通胀长期低迷有诸多结构性因素,并非简单的周期性现象。如果相关的结构性问题得不到解决,美联储的宽松政策倒有可能带来一系列的副作用,甚至形成更大的通缩压力。

美国低通胀的原因分析

美联储的通胀目标所针对的是核心个人消费支出价格平减指数(Core PCE Deflator)。就历史数据来看,自1995年以来的25年里,美国核心PCE通胀的均值仅为1.71%,其间仅有25%的月份(77个月)曾达到或超过2%的目标(见图1)。在2008年9月金融海啸发生,美联储推出接近零利率及量化宽松政策之后的12年里,美国核心PCE通胀的均值仅为1.57%,其间也只有10%的月份(15个月)曾达到或超过2%。