丁志杰:关于跨境资本流动的理论思考与现实考察

在近日中国外汇管理杂志社组织的“外汇管理改革与发展研讨会”上,《中国外汇》学术委员齐聚一堂,围绕人民币汇率机制改革、外汇管理体制改革等方面的理论与实践问题展开热议。

对外经济贸易大学校长助理兼研究生院常务副院长丁志杰认为,“资本流动管理+汇率管理”的政策组合,是包括中国在内的发展中国家的正确选择;资本流动管理应该从流出管理转向在宏观审慎政策框架下的流入管理;存款准备金率和利率双降使货币政策回归正常化,才能从根本上降低宏观杠杆率。

更丰富的内容敬请关注2018年《中国外汇》第1期。

对外开放的实践,使得我们能近距离观察一些过去仅仅在书本上看到的现象。一些概念、理论的误区,在实践应用中引起偏差,甚至在对外经济交往中造成被动,应该予以纠正。

首先,需要考察货币可兑换这个概念。本义上,货币可兑换是一种天然的权利,针对的是本国居民和本国资本。只是在特定发展阶段或时期,这种权利被让渡给国家,由此产生了外汇管制。因此,可兑换改革的重点,应该是放松对本国居民和资本的兑换限制。然而,由于发展中国家长期面临的是外汇短缺,多实行宽进严出的外汇管理体制,所以一提到货币可兑换,更多想到的是外国资本和外国投资者。事实上,货币可兑换和资本项目开放有着很大的不同。需要强调的是,资本项目开放,允许外国资本自由流动,不是任何国家的责任和义务。这些基本问题不梳理清楚,我们在制定政策时就会受到不必要的约束。

其次,一些理论在应用时也存在陷阱。众所周知,麦克杜格尔模型是分析生产要素跨境流动福利效应的。该理论认为,资本流动对流入国和流出国都是有益的。这个模型很简洁,结论也很直观,其引申的政策含义就是把资本流动的决定权交给资本,对资本流动进行管理是损人利己甚至损人不利己的不道德行为。对这一理论的信奉,一度让资本自由流动、资本项目完全开放成为不容怀疑的理念。确实,这一政策框架使资本的利益最大化有了保障,但东道国能否实现利益最大化甚至是否有利益,则是不确定的。因此,发展中国家需要通过管理引导资本流动,在合意的时间引入合意规模的资本,才能保证从中受益。

三元悖论也是一例。三元悖论认为,货币政策独立性、汇率稳定和资本自由流动这三个目标不能兼得,只能三选二。三元悖论的逻辑起点,是在资本完全自由流动的情况下,各国货币利率(资产收益率)趋同,固定汇率条件下货币政策无独立性,浮动汇率通过汇率变动和风险溢价形成可持续的利率差异,从而恢复货币政策的独立性。然而,法国学者Rey(2013)发现,全球金融周期是由中心国家货币政策决定的。而危机期间发达国家量化宽松竞赛以及欧元区周边国家(瑞士、丹麦)的负利率政策也表明,即使是与中心国家处于同一发展水平的国家,浮动汇率也不能保证其货币政策的独立性,即后者是有限度的。长期以来,“资本自由流动+汇率自由浮动+货币政策独立性”被当做最好的政策组合推销给发展中国家。其实,这个组合就是风靡上个世纪90年代的华盛顿共识的核心政策,这一政策在一些拉美国家已经遭遇了彻底失败。鉴于处于外围、发展层次低的发展中国家与中心国家和其他发达国家不同的利率结构,以及独特的风险溢价结构,即外国资本流入需要正的风险溢价,而本国资本流出的风险溢价则是负的,如果发展中国家选择了资本自由流动,那么面临的就不是三选二而是三选一了,所谓通过汇率自由浮动实现货币政策独立性纯属子虚乌有。

再次,2009—2014年发达国家实施量化宽松政策期间,我国自身的经验也为我们进行理论反思和对未来政策调整优化提供了重要的依据。2009—2014年,我国经常账户顺差是1.2万亿美元,但净资产只增加1000亿美元;对外负债从1.5万亿增加到4.8万亿美元,对外资产从3万亿增加到6.4万亿美元;外汇储备从1.9万亿最高增至4万亿美元。这组数据表明,我国对外资产的增加几乎都是负债形成的,外汇储备增加也基本上对应着等额的对外负债的增加。据此可以认为,这一时期我国出现了资本过度流入,并累积了较大的风险。

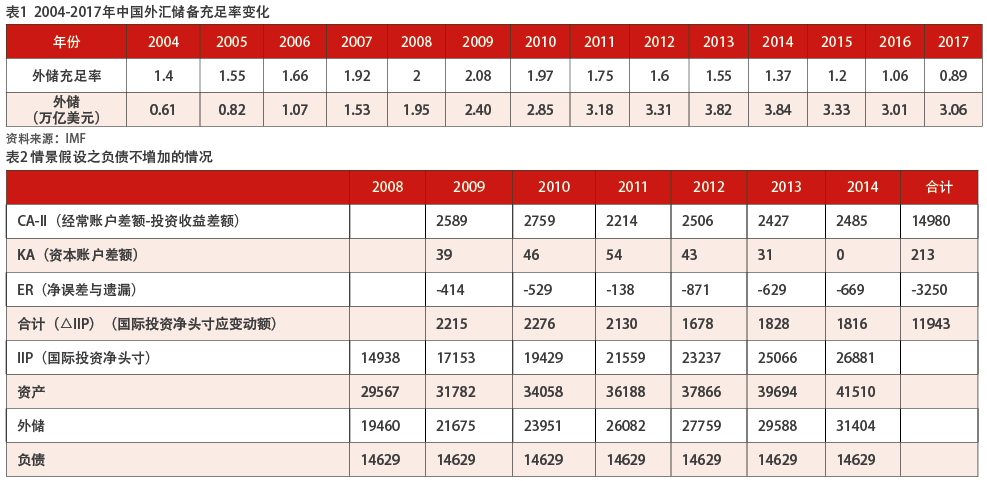

外汇储备的充足性从某种程度上反映了这种尴尬。国际货币基金组织推出了测度新兴市场国家外汇储备充足性的方法(ARA):用STD代表短期负债,OPL代表除短期负债以外的其他负债,M2为广义货币供应,EX为出口额,则对于实行浮动汇率的新兴市场国家,外汇储备的预防性需求基准值=30%STD+10%OPL+5%M2+5%EX;对于实行固定汇率的新兴市场国家,预防性需求基准值=30%STD+15%OPL+10% M2+10% EX。预防性国际储备需求处于基准值的100%—150%为充足,低于100%为不充足,高于150%为过度充足。根据IMF的测算,我国2017年10月这一数值为0.89,在金砖国家中仅高于南非的0.75,而低于印度的1.58,巴西的1.55和俄罗斯的2.44。我们姑且不论该模型自身的问题,起码这一结果表明,2009—2014年期间,随着资本的过度流入,我国外汇储备出现了供给创造需求的现象,流入的资本创造了几乎等额的外汇储备需求。这样规模的外汇储备是否有必要,是值得怀疑的(见表1)。

这里可以进行两种情景假设。一种是假设我国2009—2014年负债不增加,即对资本流入进行了严格管理,同时假设净投资收益为0,那么我国2014年年末国际投资净头寸会达到约2.7万亿美元,外汇储备也可以达到3.1万亿美元(见表2);另一种假设是面对资本过度流入,让人民币汇率自由浮动,那么2014年之前人民币“破6”是完全可能的,而且随后人民币会面临较大的贬值压力,反向“破7”也不是没有可能(见图1)。因此,需要观察和分析发展中国家普遍存在的浮动汇率黑洞与惯性贬值问题。浮动汇率黑洞首先表现为发展中国家货币长期贬值和贬值惯性。这种贬值难以用经济基本面来解释。除了大家熟知的市场上的USDX外,美联储也对外公布美元指数,包括美元对26种货币的宽口径美元指数,以及对7种发达国家货币的MC指数和对其他包括人民币在内的19种新兴市场国家货币的OITP指数。OITP在1973年的时候在2左右,目前则是150多。这意味着发展中国家货币总体贬值超过98%,美元升值则超过74倍。这是一个很奇怪且大多数人都没注意到的现象。我们拿美元对7种发达国家货币指数MC作为参照。1973年是100,现在是83左右,整个期间里MC变动的区间是在140到70之间。发达国家货币浮动多在一个区间,而发展中国家货币浮动似乎就没有边界了,称其浮动汇率黑洞不算为过。鉴此,中国能否摆脱汇率黑洞与惯性贬值是值得思考的。

综上,对于跨境资本流动有以下问题值得特别关注和研究:2009—2014年资本过度流入是当前许多经济金融问题的根源;中国的选择既不是最好的也不是最坏的,但还可以做得更好;“资本流动管理+汇率管理”的政策组合,是包括中国在内的发展中国家的正确选择;资本流动管理应该从流出管理转向在宏观审慎政策框架下的流入管理;存款准备金率和利率双降使货币政策回归正常化,才能从根本上降低宏观杠杆率。