中国货币错配问题探究

在中国经济持续低迷和美元明确进入升值周期的背景下,人民币“应该”进入贬值通道已为越来越多专业人士所认同。但与此同时,“贬值预期强化会加速资本外逃,甚至酿成金融危机”也成为政策当局所关心的问题。

大量的理论和经验研究表明,贬值本身并非金融危机的根源,而货币错配才是真正的祸乱之源。为此,本文将分析货币错配的原因及危害,并针对中国的货币错配程度进行定量测量。

一. 货币错配:概念、原因与危害

Goldstein & Turner(2005)在《货币错配—新兴市场国家的困境与对策》(Controlling Currency Mismatches in Emerging Markets)一书中,将“货币错配”定义为:主权国家、银行、非金融企业等权益主体的净值或净收入对汇率变动非常敏感,其敏感程度越高,货币错配程度就越严重。其中净值是针对资产负债的存量度量(资产负债表),而净收入则是针对收入支出的流量度量(损益表)。通俗来讲,就是某一经济主体的外币收入不足以偿还其外币债务支出。

货币错配主要有内、外两方面原因:

从外因方面来说,Eichengreen & Hausmann & Panizza(2003)所提出的“原罪”(Original Sin)概念主要强调了货币错配的外因,即由于新兴经济体难以在国际市场上以本币计价借债(Inability of a country to borrow abroad in its own currency),其资产本币化、负债外币化会导致货币错配问题加重。

从内因方面来说,除去对外币敞口监管和风控的不完善,货币错配的内因主要包括两方面:第一,新兴经济体汇率缺乏弹性,使得私人部门缺乏避险意识而任凭外币敞口扩大;第二,新兴经济体本国债券市场欠发达使得企业更多选择海外融资。对于中国而言,不但存在上述问题,更是由于相对美元的高利差以及此前的人民币单边升值预期使得企业大量海外举债进行套利交易。

大量研究表明,货币错配是导致新兴经济体金融危机的罪魁祸首;有时纵使尚未酿成危机,货币错配也会降低货币政策的有效性,即如果一国货币错配程度高并且企业杠杆融资规模大,那么该国将在外需衰退、意欲通过降息和本币贬值提振本国经济时遇到很大阻力(Goldstein& Turner 2005)。

具体来讲,“当外需减少时,货币政策的正常反应应该是降低利率并让本币贬值。但如果外币债务敞口以及企业杠杆融资规模都很大,那么,本币大幅贬值就会导致银行倒闭和企业破产;如果需要提高利率维持本币汇率稳定,企业财务负担又会加重,经济衰退也会更加严重。”——顺便提及的是,这一段分析,有助于理解现在中国正在经历的企业叫苦融资贵、虽然多次降息但利率“市价”和“官价”却不断出现背离。

此外,货币错配更是新兴经济体“浮动恐惧”(Fear of Floating)的本质原因,而汇率缺乏弹性反过来又会加剧货币错配程度,形成恶性循环。

二. 中国货币错配程度测量

衡量一个经济体货币错配程度有多种不同的指标,最直观的指标就是外债与外汇储备的比值,然而该指标只考虑了存量未考虑流量。更为细致的测量货币错配程度的指标为有效货币错配总额指标(Aggregate Effective Currency Mismatch,简称AECM),除此以外还有从原罪理论衍生出的原罪指标[1]也可以在一定程度上反映货币错配水平。对于我国,我们分别利用上述指标进行测算。

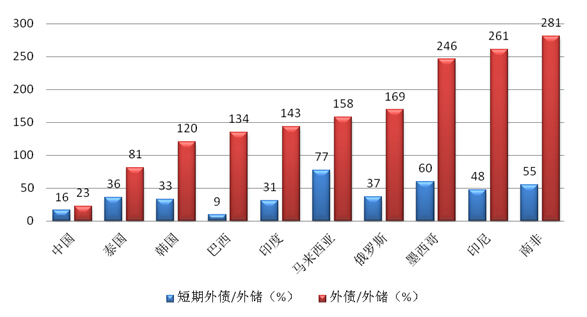

首先,我们来计算中国的外债外储比。截至2014年三季度末,中国外债余额/外汇储备比值约为23%,其中短期外债余额/外汇储备比值约18%。根据盖杜蒂-格林斯潘法则,一般一个国家持有相当于一年到期外债额的流动储备,才是比较稳健的。由于我们无法获悉中国的外储期限结构,单纯从总量比值看来,中国的货币错配程度并不算严重。进一步与其余新兴经济体进行横向对比可以发现(见图表1),我国无论外债总量还是短期外债相对我们庞大的外汇储备都是安全可控的。

图表1:2013年底主要新兴经济体短期外债/国际储备、外债/国际储备

资料来源:The World Bank,Wind,CIB Research

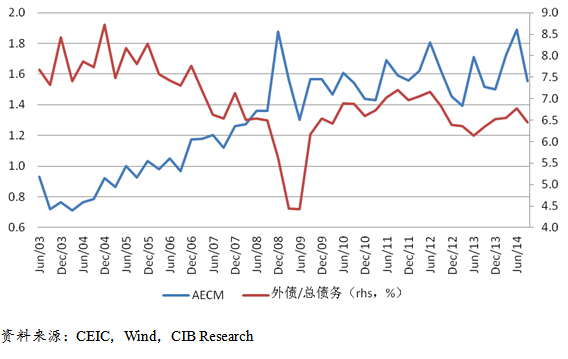

其次,为更全面地衡量我国货币错配程度,我们采用了国际上最为通用的AECM指标。AECM指数由Goldstein & Turner(2005)提出,主要由三部分组成:净外币资产额(NFCA)、外币债务在总债务中所占比重(FC/TD)、商品和劳务出口(或进口)额(XGS或MGS)。当经济体为净外币资产时(NFCA>0),AECM=(NFCA/MGS)*(FC/TD);而当经济体为净外币负债时(NFCA<0),AECM=(NFCA/XGS)*(FC/TD)。当净外币资产绝对值小、国际贸易量大以及外债占比小时,该经济体货币错配程度较小(AECM绝对值小);反之,AECM绝对值越大则该经济体货币错配程度越严重。根据Goldstein & Turner的经验研究,发生过货币危机的新兴经济体,该指标一般都小于-10,比如在亚洲金融危机期间:韩国1997 年AECM为-12.36、印尼1997年为-30.92、泰国1997年为-20.31、俄罗斯1998年为-19.61。

按照Goldstein & Turner(2005)的算法,NFCA由存款性公司净外币资产和非银企业净外币资产组成,TD则包括本币负债和外币负债(FC),也可以由存款性公司和非银企业两部分考虑。考虑到数据可获得性,在测量中国的货币错配程度时,我们的NFCA=我国存款性公司海外资产+金融机构外币存款余额-外债余额,FC/TD=(外债余额+金融机构外币贷款余额[2])/(外债余额+金融机构外币贷款余额+境内人民币贷款余额+境内人民币债券余额),MGS为进口总额,由此计算可得我国AECM指标(见图表2):尽管我国货币错配指标自2003年起至今呈现震荡上升趋势,但考虑到我国NFCA仍然为正,根据Goldstein & Turner(2005)的经验研究,新兴经济体在发生危机时其NFCA为负且AECM绝对水平较高(多数小于-10),因而从宏观层面看来我国目前货币错配程度并不严重,也具备足够的外汇储备应对资本外流,此时任人民币遵循市场规律贬值并不会破坏宏观经济的稳定性,适度的贬值反而会减轻货币错配程度。

图表2:2003-2014年我国AECM指标、外债/总债务

然而该货币错配模型存在两个问题,一是没有考虑期限错配,二是没有考虑主体错配。

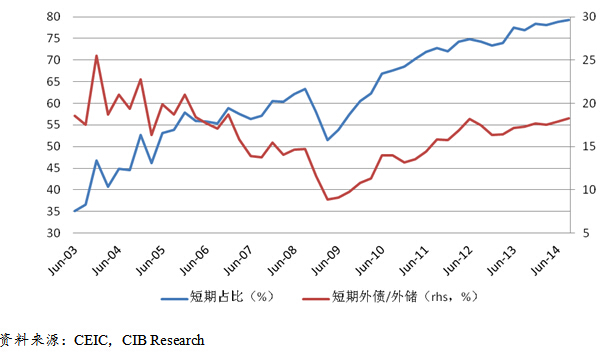

期限错配主要是指外币资产和外币负债的期限不匹配,比如外储中的主权长期投资无法用于偿还短期债务。由于无法获得外储期限结构,我们首先从短期外债入手,窥探我国是否存在较为严重的货币期限错配问题。

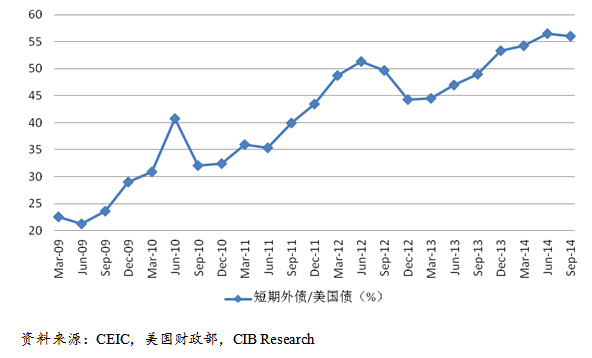

图表3提供的资料显示,我国短期外债占比持续上升,目前在总外债余额中占比已近80%;短期外债占总外储比值也从2009年开始持续攀升。如果外汇储备缺乏流动性,即便总体规模巨大,也可能产生错配问题。假设我国外储中所购买的美国国债具有较高的变现能力,可以计算我国短期外债余额与持有美国国债余额之比,从图表4可以看出,该比例从2009年初的20%震荡上升至2014年9月的近56%,进一步反映了我国偿还短期外债的能力在下降。

图表3:2003-2014年我国短期外债/总外债、短期外债/总外储

图表4:2009-2014年我国短期外债/持有美国国债头寸

以上货币错配测算均是基于宏观层面,即把中国全部外币资产、外币负债作为一个整体进行分析。

然而,外资和外债在政府和私人部门之间的分配本就是不均的;而具体到私人部门,不同行业、不同企业之间的货币错配程度更是相差甚远。简单说来,一些企业收汇较多、进而有充足的外币资产偿还债务,而另一些企业并无稳定的外币收入但却承担了大量的外币债务。

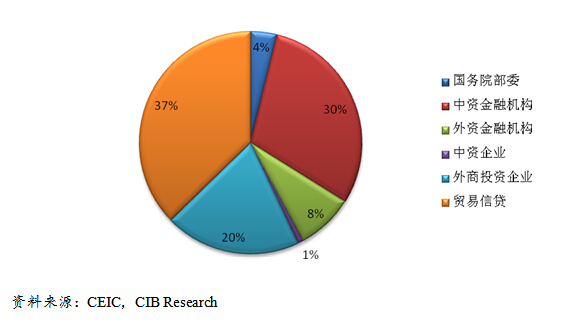

由于难以获得微观数据以计算不同主体的货币错配系数,我们只能从负债端、根据不同债务人在我国外债存量中的占比来粗略观察上述模型可能存在的问题。截至2014年第三季度末(见图表5),我国外债主要集中在贸易信贷(37%)和中资金融机构(30%),而单纯政府部门负债占比较小(国务院部委4%)。其中贸易信贷中不排除有较大部分并非来自真实贸易需求,而是来自房地产融资。根据我们信用团队此前的研究[3],截至2014年8月20日,我国境内机构境外发债存量主要集中在房地产和银行,金额占比分别为31%和12%,并且它们的票息还普遍高于其它行业。考虑到房地产业资产端多为人民币资产,其可能存在较大的货币错配风险。

图表5:2014年第三季度末我国外债不同债务人占比

三. 结束语

上述分析显示,总体上我国的货币错配问题并不严重。但是,如果考虑到期限结构和不同主体,很可能货币错配的风险仍然值得关注并需要小心加以化解。

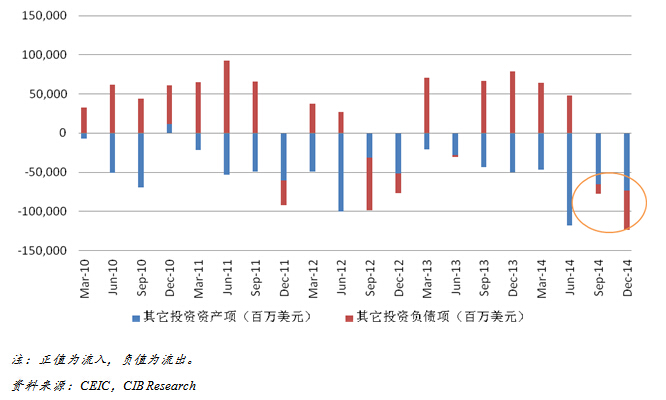

其实,自2014年人民币结束单边升值、进入双向波动“新常态”之后,随着贬值预期的强化,部分企业已经开始调整外币资产负债结构,因而我国国际收支其它投资项目开始呈现出“增持外币资产,偿还外币负债”的态势(见图表6),这种资产配置的新常态[4]有助于改善私人部门的货币错配问题。

为此,我们建议,外管局利用其所掌握的企业微观层面的数据,评估企业层面“货币错配”的程度,如果货币错配程度较小,可以放开人民币,允许较大幅度的市场波动;如果货币错配程度较大,人民币可以采取可控贬值的方式,在贬值过程中教育未能进行套保的企业以纠正货币错配,使其压缩外汇负债敞口或者利用汇率衍生工具做好避险安排,以迎接人民币汇率弹性的进一步提升。在此过程中,中间价应该营造一种弹性增强的氛围,以提高人民币汇率的波动率。随着严重的货币错配得到纠正,人民币汇率就可以自由浮动。

图表6:2010-2014年其它投资

[1]原罪指标=1-本币计价的跨国债券融资和银行贷款占融资总额的比率。

[2]其中外债余额为所有部门对国外主体的负债(假设其均为外币负债),而外币贷款为非银企业对银行的外币负债,未考虑国内银行对银行的外币负债(量较小),也未考虑在国内发行的外币债券(量较小)。

[3]参见兴业银行专题报告《我国企业境外发债情况回顾》,鲁政委、赵承东、朱飞飞,2014年8月26日。

[4] 参见兴业银行汇率专题报告《评2014年中国国际收支报告》,2015年4月1日,鲁政委,郭嘉沂。