ą©Ó¦Á´ČÚ×ĘłöşŁąĄÂÔ

“ĂłŇ׹©Ó¦Á´ČÚ×ĘľżľąĘÇ·ńΪרĎî˛úĆ·”һֱŇÔŔ´ĘÇҵ˝çĚÖÂ۵ĽąµăÎĘĚ⡣´ÓĐĹ´űÉóĹúˇ˘ąÜŔíŇÔĽ°·çĎŐ·ŔżŘµÄ˝Ç¶ČŔ´ż´Ł¬˝«ĂłŇ׹©Ó¦Á´ČÚ×ĘĘÓΪרĎî˛úĆ·¸üĽÓ±ăÓÚĽÓÇż¶Ô¸ĂĎîҵÎńµÄµĄ¶ŔĘÚĐĹąÜŔíşÍ·çĎհѿأ¬¶ř´Ó˛úĆ·ŃĐľżşÍʵĽĘҵÎń˛Ů×÷µÄ˝Ç¶Čż´Ł¬±ĘŐ߸üÇăĎň˝«ĆäĘÓÎŞ¶Ô¸÷ŔŕĂłŇ×ČÚ×ʲúĆ·µÄ×éşĎ´ň°ü·ţÎńˇŁŇňΪͨąý¶ÔĂłŇ×ČÚ×Ęą©Ó¦Á´ÄŁĘ˝µÄÔËÓĂŁ¬ŇřĐпɸůľÝşËĐÄĆóҵÓëľłÍâ×Óą«ËľµÄ˝áË㷽ʽˇ˘ľłÍâ×Óą«ËľÓëµÚČý·˝ĆóҵóŇ×ÍůŔ´ĚŘŐ÷µČŇňËŘÎŞşËĐÄĆóҵĽ°ľłÍâ×Óą«ËľÁżÉíĹäÖòîŇ컯µÄĂłŇ×ČÚ×ʲúĆ·Ł¬Âú×ăşËĐÄĆóҵĽ°şŁÍâÉĎĎÂÓÎĆóҵ¶Ô˛»Í¬ĂłŇ×ČÚ×ʲúĆ·µÄĐčÇ󣬴ӶřĐÎłÉĂłŇ׹©Ó¦Á´ČÚ×Ę·ţÎńÄŁĘ˝ˇŁµ±Č»Ł¬¶ÔÓڿ羳óŇ×ČÚ×Ęą©Ó¦Á´ŇµÎńŁ¬Í¬ŃůĐčŇŞÔÚ·űşĎľłÄÚĽ°şŁÍâµ±µŘÍâ»ăąÜŔíĽ°ĆäËűĎŕąŘĽŕąÜ˛żĂŵÄŇŞÇóĎ·˝żÉżŞŐąˇŁ´Ó·˘Őą˝řłĚż´Ł¬żçľłĂłŇ׹©Ó¦Á´ČÚ×ĘҵÎńżÉ·ÖÎŞľłÄÚĆÚˇ˘ąý¶ÉĆÚşÍĚ˝Ë÷ĆÚČý¸ö˝×¶ÎˇŁ

ą©Ó¦Á´ČÚ×Ężçľł“Čý˛˝×ß”

ľłÄÚĆÚ

µĄľÍą©Ó¦Á´ČÚ×ĘŐâŇ»¸ĹÄî¶řŃÔŁ¬ËüĘÇËć×ĹŇřĆóşĎ×÷µÄ˛»¶ĎłÉĘě¶řÖ𽥿ŞŐąĆđŔ´µÄĐÂĐËҵÎńˇŁľłÄÚŇřĐĐÔÚ¶ÔşËĐÄĆóҵĘÚĐŶî¶Č˝řĐĐÍłłďąÜŔíµÄ»ů´ˇÉĎŁ¬Í¨ąýŇÔÉĎĎÂÓÎĆóҵռÓĂşËĐÄĆóҵĘÚĐŶî¶ČŐâŇ»µäĐÍÄŁĘ˝Ŕ´ĘµĎÖ¶ÔĐĹ´ű×ĘÔ´µÄÓĹ»ŻĹäÖĂŁ¬ÖúÁ¦żçľłĽŻÍĹĆóҵµÄČŐłŁŇµÎń·˘ŐąˇŁĚرđĘÇ˝üÄęŇřĐĐÎŞľłÄÚĆóҵĽäĂłŇ×ÍůŔ´Ěáą©µÄŇÔąúÄÚĐĹÓĂÖ¤µČÎŞ´ú±íµÄ´´ĐÂĐͲúĆ·Ł¬ľůÔÚŇ»¶¨łĚ¶ČÉĎʵĎÖÁËÎŞÉĎĎÂÓÎĆóҵĚáą©ĹäĚ×ĂłŇ×ČÚ×ʲúĆ·µÄą¦ÄÜŁ¬˛˘ÚąĘÍÁËŇÔĐĹÓĂÖ¤×÷ÎŞ˝áË㹤ľßµÄą©Ó¦Á´ČÚ×ĘÄŁĘ˝ˇŁËć×ŶÔҵÎń·˘ŐąµÄ˛»¶ĎĚ˝Ë÷ŇÔĽ°ČŐłŁ˛Ů×÷ľŃéµÄ˛»¶Ď»ýŔŰŁ¬ľłÄÚą©Ó¦Á´ČÚ×ĘҲČçͬĎÖ˝đąÜŔíµČҵÎńŁ¬łÉÎŞ¶ŕĽŇÉĚҵŇřĐĐ´´ĐÂĐÍҵÎńµÄČÍ·ĐͲúĆ·×éşĎŁ¬˛˘ÔÚŇřĐĐÄÚ˛żĐÎłÉÁË˝ĎÎŞÍęÉƵIJúĆ·ąÜŔíĚĺϵˇŁ´ÓŐâ·˝Ăćż´Ł¬ľłÄÚą©Ó¦Á´ČÚ×ĘҵÎńÎŞżçľłĂłŇ׹©Ó¦Á´ČÚ×ʵ춨ÁË»ů´ˇˇŁ

ąý¶ÉĆÚ

ąý¶ÉĆÚĘÇÖ¸´ÓľłÄÚą©Ó¦Á´ČÚ×ʵ˝żçľłĂłŇ׹©Ó¦Á´ČÚ×ʵĹý¶É˝×¶ÎˇŁ±ĘŐßČĎÎŞŁ¬ÔÚ´Ëąý¶ÉĆÚÄڿɽ«ľłÄڵĺËĐÄĆóҵÉýĽ¶ÎŞ˝řłöżÚĆóҵŁ¬µ«ËůĚáą©µÄą©Ó¦Á´ČÚ×ĘÔݲ»É漰¶ÔľłÍâÉĎĎÂÓÎĆóҵµÄČÚ×ĘŁ¬ČÔĚĺĎÖÎŞĎňľłÄÚşËĐÄĆóҵŇÔĽ°ľłÄÚą©Ó¦ÉĚ»ň·ÖĎúÉĚĚáą©µÄČÚ×ĘŁ¬µ«Óë´żľłÄÚą©Ó¦Á´ČÚ×ʲúĆ·Ďŕ±ČҲÓĐËů¸Ä±äŁ¬Ľ´ĎňşËĐÄĆóҵĚáą©µÄČÚ×Ę»ů±ľÎŞ´«ÍłĂłŇ×ČÚ×ĘŔŕ˛úĆ·Ł¬ÔÚ˝řżÚ·˝ĂćČçŃş»ăˇ˘´ú¸¶ˇ˘´ó×ÚÉĚĆ·»őŃşČÚ×ʵȣ¬ÔÚłöżÚ·˝ĂćČç»ăƱĚůĎÖˇ˘ÉĚҵ·˘Ć±Ľ°¶©µĄČÚ×ʡ˘ÍĐĘŐ´űżîˇ˘¸Ł·Ń͢µČˇŁÍ¨ąýĎňľłÄÚÉĎĎÂÓÎĆóҵĚáą©µÄą©Ó¦Á´ČÚ×ʲúĆ·Ł¬żÉÔÚŇ»¶¨łĚ¶ČÉĎÍƶŻşËĐÄĆóҵÓëľłÍâĆóҵµÄĂłŇ׺Ď×÷ˇŁĎÂĂćŇÔľłÄÚşËĐÄĆóҵ×÷ÎŞłöżÚÉĚÎŞŔý×÷һ˵Ă÷ˇŁ

ľłÄÚłöżÚşËĐÄĆóҵAµÄ֪ͨĐĐ(ČÚ×ĘşĎ×÷ĐĐC)ĘŐµ˝ľłÍâĎÂÓÎĆóҵίÍĐľłÍ⿪֤ĐĐDżŞÁ˘µÄÔ¶ĆÚĐĹÓĂÖ¤Ł¬ÓĂÓÚĎňşËĐÄĆóҵ˝řżÚŇ»Ĺúµç×Ó˛úĆ·ˇŁ¸ĂĹú˛úĆ·µÄ»őÔ´ą©Ó¦ÉĚÎŞľłÄÚĆóҵB(ÉĎÓÎĆóҵ)Ł¬B»ůÓÚAłöľßµÄ¶©µĄ¶Ô¸ĂĹú˛úĆ·µÄÔ˛ÄÁĎ˝řĐĐĽÓą¤˛˘×é×°ÎŞłÉĆ·Ł¬˛Ů×÷ąýłĚĐčŇŞAĆóҵ֧¸¶µÄ»őżî×÷ÎŞÖ§łÖŁ¬µ«ÄżÇ°AĆóҵÔÚCĐеķ˘»őǰרĎîĂłŇ×ČÚ×ʶî¶ČŇŃŐĽÂúŁ¬ÇŇBą«ËľĘÜ×ÔÉíąćÄŁµČŇňËصÄĎŢÖĆŁ¬Î´ÄÜ»ńµĂCŇřĐĐĚáą©µÄČÚ×ĘÖ§łÖˇŁµ«ĆóҵľÓŞ×´żöһֱÁĽşĂŁ¬˛˘ÓëşËĐÄĆóҵA±ŁłÖÎȶ¨µÄşĎ×÷ąŘϵŁ¬ÔÚÂú×ăCŇřĐĐą©Ó¦Á´ČÚ×ĘҵÎń¶ÔÉĎÓÎĆóҵҪÇóĚőĽţµÄ»ů´ˇÉĎŁ¬Í¨ąýŐĽÓĂşËĐÄĆóҵAµÄĂłŇ׹©Ó¦Á´ČÚ×ʶî¶ČŁ¬×îÖŐÓÉCŇřĐĐĎňBĆóҵĚáą©ÁËÇ°¶ËľłÄÚ¶©µĄČÚ×ĘŁ¬°ďÖúĆ估ʱ˝řĐĐÉú˛úĽ°±¸·˘»őŁ¬ÎŞşËĐÄĆóҵAÔÚĐĹÓĂÖ¤ąć¶¨ĆÚĎŢÄÚ·˘»őşÍ˝»µĄĚáą©Á˱ŁŐϡŁ

¶ÔÓÚÉĎĎÂÓÎĆóҵŇÔĽ°şËĐÄĆóҵËůĚáą©µÄČÚ×ʲúĆ·żÉŇÔ˛»ľÖĎŢÓÚ¶©µĄČÚ×ĘŁ¬ČçĎň˛ÉÓĂąúÄÚÖ¤˝áËăµÄÄÚĂł¶ËÉĎĎÂÓÎĆóҵĚáą©Âň·˝»ňÂô·˝ČÚ×ĘŇÔĽ°´ó×ÚÉĚĆ·»őŃşČÚ×ʵȵȣ¬ĆäľůżÉ˛ÉÓĂą©Ó¦Á´·ţÎńÄŁĘ˝ˇŁÄÇĂ´Ł¬Čçąű˝«ÉĎĎÂÓÎĆóҵ·ĹÔÚľłÍâ¶ËŁ¬¸ĂČçşÎÄŘ?

Ě˝Ë÷ĆÚ

Č罫ÉĎĎÂÓÎĆóҵ·ĹÔÚľłÍâ¶ËŁ¬Ôň±ăÉ漰µ˝żçľłą©Ó¦Á´ČÚ×ʡŁ±ĘŐßÔÚ´Ë×÷Ň»łő˛˝Ě˝ľżŁş´Ó·çĎհѿصĽǶȳö·˘Ł¬ÄżÇ°˝öÇăĎňÓÚרעŇÔľłÍâÉĎĎÂÓÎĆóҵΪşËĐÄĆóҵµÄľłÍâ×Óą«ËľµÄżçľłą©Ó¦Á´ČÚ×ĘÄŁĘ˝Ł¬ÇŇľłÍâÉĎĎÂÓÎĆóҵÔÚµ±µŘµÄ˝áËăҵÎńÖ÷ҪͨąýľßÓĐČ«ÇňąćÄŁµÄÉĚҵŇřĐĐşŁÍâ·Ö֧ƽ̨Ŕ´żŞŐąˇŁÍ¨ąý¶ÔÉĎÎÄżçľłĘÚĐŵķÖÎöŁ¬˝áşĎĂłŇ×ČÚ×Ęą©Ó¦Á´µÄ·ţÎńÄŁĘ˝Ł¬żÉ˝«żçľłĂłŇ׹©Ó¦Á´ČÚ×ĘĽňµĄµŘ·ÖÎŞľłÄÚĐĐĎňľłÍâ×Óą«ËľÖ±˝ÓČÚ×ʺ;łÄÚĐĐÓ뺣Íâ·ÖĐĐÁ޶ŻĎňĆäČÚ×ĘÁ˝ÖÖ·˝Ę˝ˇŁľßĚĺ˛Ů×÷şÍąÜŔíČÔÇżµ÷Ó¦·űşĎľłÄÚŇřĐĐą©Ó¦Á´˝đČÚ·ţÎńµÄĎŕąŘąć¶¨ŇÔĽ°ľłÄÚÍâĽŕąÜ˛żĂŵÄŇŞÇóŁ¬ŇÔĎÂĘÇľłÄÚ·ÖĐĐĎňľłÍâÖ±˝ÓČÚ×ʵÄŇ»¸ö°¸ŔýˇŁ

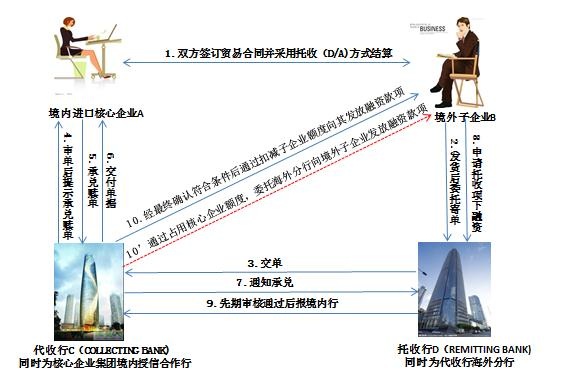

ľłÄÚşËĐÄĆóҵAÄâĎňĎă¸ŰľłÍâ·Öą«ËľB˝řżÚŇ»ĹúąâѧÉ豸Ł¬Ë«·˝ÔÚĂłŇ׺ĎͬÖĐÔĽ¶¨ŇÔ¸úµĄÍĐĘŐ·˝Ę˝(D/A)˝áË㡣BĆóҵÍĐĘŐĐĐĽ°˝áËăĐĐľůÎŞľłÄÚ´úĘŐĐĐCµÄĎă¸Ű·ÖĐĐDˇŁÓÉÓÚľłÍâ·Öą«ËľBÔÚĎă¸ŰµŘÇřłÉÁ˘˛»ľĂŁ¬Î´ÄÜ»ńµĂD·ÖĐеĶŔÁ˘ĘÚĐĹŁ¬µ«ĆäĎŁÍűÔÚşËĐÄĆóҵAą«Ëľ¶ÔµĄľÝłĐ¶ŇşóĚáÇ°»ńµĂÓ¦ĘŐżîĎÓĂÓÚÖ§łÖĆäşóĐřҵÎńľÓŞˇŁÔÚ֪ϤľłÄÚşËĐÄĆóҵAŇŃĐŻľłÄÚÍâ×Óą«Ëľ(ş¬Bą«Ëľ)Ň»Ćđ»ńµĂCŇřĐĐżçľłĽŻÍĹĘ˝ĘÚĐŶî¶ČµÄ»ů´ˇÉĎÓëµ±µŘĽŕąÜ˛żĂĹ˝řĐĐÁËÇ°ĆÚąµÍ¨Ł¬ľČ·ČĎͬŇâşóͨąýD·ÖĐĐĎňľłÄÚĐĐCÉęÇëłöżÚÍĐĘŐżîČÚ×ʡŁľCŇřĐĐÉóşË·űşĎą©Ó¦Á´ČÚ×ĘąÜŔíϵķſîĚőĽţŁ¬Ôڹ涨µÄ±ČŔý·¶Î§ÄÚĎňBĆóҵ·˘·ĹÁËĎŕąŘżîĎ˛˘ÓÉD·ÖĐĐ°ěŔíÁËČëŐˡŁ

ÉĎŔýҲżÉ˛ÉÓĂÁ޶ŻĘ˝żçľłĂłŇ׹©Ó¦Á´ČÚ×ĘÄŁĘ˝Ł¬Č纣Íâ·ÖĐĐDÔÚľłÄÚĐĐCĚáą©µŁ±ŁµÄ»ů´ˇÉ϶Ŕ×Ô×÷ÎŞ·ĹżîÖ÷Ě壬ͨąýŐĽÓĂşËĐÄĆóҵÔÚCĐеÄĂłŇ×ČÚ×ĘĘÚĐŶî¶ČÎŞBą«Ëľ°ěŔíłöżÚÍĐĘŐĎîĎÂŃş»ăŁ¬ľßĚĺĽűÍĽ1ˇŁ±ĘŐßČĎÎŞŁ¬ŐâҲĘÇŇ»ÖÖą©Ó¦Á´ČÚ×ĘÄŁĘ˝Ł¬µ«˝«Ŕ´ÄÜ·ńłÉą¦ÂäµŘ»ąÓĐ´ý˝řŇ»˛˝Ě˝ľżˇŁ

ÍĽ1 Á޶ŻĘ˝żçľłĂłŇ׹©Ó¦Á´ČÚ×ĘÄŁĘ˝

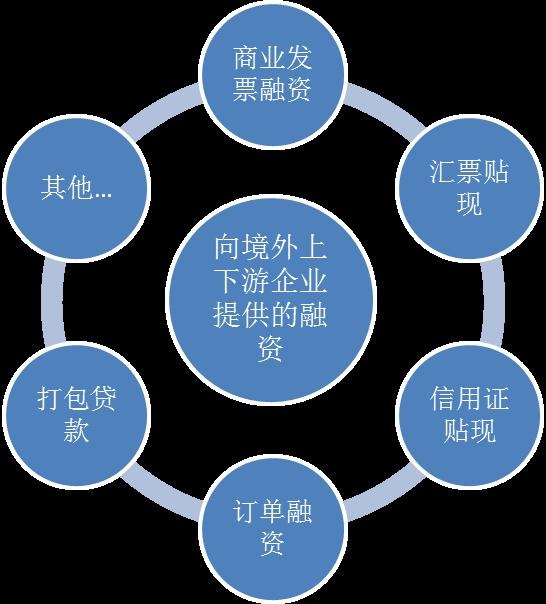

Ëć×ĹҵÎńÄŁĘ˝µÄ˛»¶ĎłÉĘ죬żçľłĂłŇ׹©Ó¦Á´ČÚ×ĘҵÎńÔÚĎňľłÍâÉĎĎÂÓÎĆóҵĚáą©¶ŕÔŞ»ŻĂłŇ×ČÚ×ʲúĆ·ÉĎÓ¦ÓĐËůÍ»ĆĆŁ¬żÉ´Ó·çĎսϵ͵IJúĆ·ČëĘÖÖđ˛˝ĎňŇ»°ăŔŕ˛úĆ·ąý¶ÉˇŁŇÔłöżÚÎŞŔýŁ¬żÉÔÚŇÔĐĹÓĂÖ¤×÷ÎŞ˝áË㹤ľßµÄ»ů´ˇÉĎĎňľłÍâĆóҵĚáą©ĚůĎÖˇ˘¸Ł·Ń͢µČČÚ×ĘŁ¬˛˘Í¨ąýҵÎń·˘ŐąÄŁĘ˝µÄÖ𽥳ÉĘ죬·˘Őąµ˝ŇÔĆŐͨµç»ăÎŞ˝áË㷽ʽϵĶÔÉĚҵ·˘Ć±ˇ˘ÉĚҵ¶©µĄµČµÄČÚ×ĘŁ¬ÔŮ˝řŇ»˛˝»ążÉżĽÂÇÔÚʵĎֿ羳óŇ׹©Ó¦Á´ČÚ×ʵĻů´ˇÉĎŁ¬Í¨ąýşËĐÄĆóҵĘÚĐĹĐжԾłÍâĐеijĐŵĽ°µŁ±ŁŁ¬°ďÖúĆäĎňşŁÍâÉĎĎÂÓÎĆóҵĚáą©Ô¶ĆÚ˝áĘۻ㼰ŔűÂʵôĆÚµČ×Ę˝đ˝»Ň×Ŕŕ˛úĆ·Ł¬´Ó¶řÂú×ăľłÍâĆóҵµÄČÚ×ĘĽ°ĚáÇ°Ëř¶¨˛ĆÎńłÉ±ľµÄĐčÇ󣬼űÍĽ2ˇŁ

ÍĽ2 żçľłĂłŇ׹©Ó¦Á´ČÚ×ĘҵÎńÖпɲÉÓõĶŕÔŞ»Ż˛úĆ·

Çż»Ż·çĎŐ°ŃżŘ

ČçąűŇÔÉĎËůĚ˝ľżµÄżçľłĂłŇ׹©Ó¦Á´ČÚ×ĘҵÎńÄÜą»ÔÚ˝«Ŕ´µĂŇÔʵĎÖŁ¬ÔňŇřĐĐĐčŇŞÍ×ÉĆÓ¦¶Ô¸ĂĎîҵÎńËůÉ漰µ˝µÄÖ÷ŇŞÎĘĚ⣬ĆäÖĐŇ»¸öÖŘŇŞ·˝ĂćĘÇ·çĎհѿءŁĎŕ±ČÓÚľłÄÚą©Ó¦Á´ČÚ×ĘŁ¬ÉĎĎÂÓÎĆóҵÓëşËĐÄĆóҵĎŕľŕ¸üÔ¶Ł¬ľłÄÚŇřĐжÔĆäČŐłŁľÓŞĽ°˛ĆÎń×´żöŐćʵĐÔµÄÁË˝â»á´¦ÓÚ±»¶ŻŁ¬ÎŢŇÉÔöĽÓÁ˶ԾłÍâÉĎĎÂÓÎĆóҵ˝řĐĐ·çĎհѿصÄÄѶȡŁ

ČçąűÉĚҵŇřĐĐżÉŇÔÔÚŇ»¶¨łĚ¶ČÉĎʵĎÖ¶ÔľłÄÚÍâ·ÖĐеļŻÖĐąÜŔíŁ¬Ôň¶ÔÓÚşËĐÄĆóҵÓëľłÍâ×Óą«ËľżÉżĽÂÇ˝«ĆäÄÉČëŇřĐеÄͳһżÍ»§ĆŔĽ¶ˇ˘ĘÚĐĹąÜŔíĽ°µĄ±ĘҵÎń·ĹżîÁ÷łĚ±ę׼ĚĺϵŁ¬Í¬Ę±¸ůľÝľłÍâ·Öą«Ëľµ±µŘŐţÖΡ˘ľĽĂˇ˘ĐĐҵ»·ľłĽ°ÓëľłÍâ·ÖĐеĺĎ×÷ÇéżöµČ¶Ô¸÷¸öÖ¸±ę˝řĐĐĎŕÓ¦µÄŐŰË㡣ľłÍâ·ÖĐĐÓ¦°´ŐŐ¶ŔÁ˘ˇ˘żÍąŰˇ˘ČĎŐ桢ÉóÉ÷µÄÔÔňÂäʵ¶Ôµ±µŘ·Öą«ËľµÄÇ°ĆÚʵµŘµ÷˛éĽ°ĆäËű´űÇ°ą¤×÷Ł¬ÎޱŁĎŐĆđĽűŁ¬ÎŢÂŰĘÇ´ÓľłÄÚ·ÖĐĐĎňľłÍâ×ÓĆóҵֱ˝Ó·˘·ĹČÚ×ĘżîĎ»ąĘÇͨąýľłÄÚÍâ·ÖĐĐÁ޶ŻĎňĆäĚáą©ČÚ×ʵÄÄŁĘ˝Ł¬¶ÔÓÚľłÍâ×ÓĆóҵĚá˝»µÄČÚ×ĘÉęÇë˛ÄÁĎŁ¬ľłÄÚÍâ·ÖĐĐÓ¦Ă÷Č·¶Ô˛ÄÁĎŐćʵĐÔˇ˘şĎąćĐÔµÄÉóşËÖ°Ô𣬾łÄÚ·ÖĐвÉÓĂşÎÖÖ·˝Ę˝Âäʵ¶ÔşŁÍâ·ÖĐеĵŁ±ŁÔđČÎŇÔĽ°Ë«±ßµÄ´űşóąÜŔíą¤×÷µČµČŁ¬ŐćŐýʵĎÖľłÄÚÍâ·ÖĐĐÖ®Ľä¶ÔżçľłĂłŇ׹©Ó¦Á´ČÚ×ĘҵÎńµÄĐĹÓĂŔ¦°óˇŁ

·˘ŐąÇ°Ő°

±ľÎÄÔÚżĽÂÇ·çĎհѿصĻů´ˇÉ϶Կ羳óŇ׹©Ó¦Á´ČÚ×ĘҵÎńÄŁĘ˝ĽÓŇÔŔíĎ뻯µÄĎŢÖĆŁ¬ČçÔ¤ÉčÁËľłÍâşĎ×÷ĐĐÎŞľłÄÚŇřĐеĺŁÍâ·ÖĐĐ»ň×ÓĐĐŁ¬ľłÍâÉĎĎÂÓÎĆóҵΪľłÄÚşËĐÄĆóҵşŁÍâ×Óą«ËľµČˇŁ¶řÔÚʵĽĘ˛Ů×÷ÖĐŁ¬±ĘŐßČĎÎŞ¸ĂĎîҵÎńµÄδŔ´·˘Őą˝«»áĂćÁŮÁ˝´óÎĘĚ⣺һĘǶÔÓÚȱ·¦şŁÍâƽ̨»úąąÖ§łÖµÄÖĐСŇřĐĐČçşÎʵĎÖ¸ĂҵÎńÄŁĘ˝;¶ţĘÇČçşÎ˝«¶ÔľłÍâÉĎĎÂÓÎĆóҵµÄČÚ×ĘÓɱľÎÄĚ˝ľżµÄľłÍâ·Öą«ËľŃÓÉ쵽һ°ăľłÍâĆóҵˇŁ

Ďֽ׶Σ¬ąćÄŁ˝ĎСµÄŇřĐĐ»ąÄŃŇÔÔÚ¶ĚĆÚÄÚ¶ÔÇ°Ň»¸öÎĘĚâȡµĂʵÖĘĐÔµÄÍ»ĆĆŁ¬ŇňÎŞ˝öŇŔżżĆä×ÔÉíÄŃŇÔÖ§łĹČ«ÇňĐÔ˛ĽľÖŁ¬ÄżÇ°¶ŕĘýÖĐСŇřĐеĺŁÍâ·ÖĐĐ»ň×ÓĐĐ˝öľÖĎŢÓÚÖĐąúĎă¸Űˇ˘ÖĐąų́Í弰ĐÂĽÓƵȵأ¬ÇŇÔÚµ±µŘµÄ×ʲúĽ°ŇµÎńąćÄŁÓĐĎޡŁČçąű˛ż·ÖÖĐСŇřĐжԿ羳óŇ׹©Ó¦Á´ČÚ×ĘÄŁĘ˝ÓčŇԿ϶¨Ł¬ÔňżÉδÓęłńçѵضÔҵÎńµÄżŞŐąËĽÂ·˝řĐĐĚ˝Ë÷Ę˝ąć»®Ł¬ŔýČ翼ÂÇÓëľłÍâÍâ×ĘŇřĐĐşĎ×÷Ł¬ÔÚŐĽÓĂ»úąąĽäĘÚĐŶî¶ČµÄ»ů´ˇÉĎʵĎÖĆŔĽ¶»ĄČĎĽ°×¨ĎîҵÎńĐĹ´űÁ÷łĚąÜŔíµÄŇ»ÖÂĐÔżŞ·˘Ł¬Ě˝Ë÷ŔŕËĆÓڿɷńĹäşĎČ«ÇňĐÔ»úąąÔÚĂłŇ×˝đČÚ·ţÎń´´ĐÂĐÍϵͳƽ̨(ČçTSU)µÄ»ů´ˇÉĎÔöĽÓרĎîĂłŇ׹©Ó¦Á´ČÚ×ĘÄŁżéŁ¬˛˘Öƶ¨Č«ÇňĐÔµÄŔŕËĆÓÚ˝áËăŔŕ˛úĆ·ąćÔň(ČçUCP600µČ)Ł¬ĘµĎÖąúĽĘą©Ó¦Á´ČÚ×ʱę׼»Żˇ˘ąć·¶»Ż;ͬʱżÉĘʵ±żĽÂÇÓëÓµÓĐşŁÍâƽ̨ąćÄŁµÄ´óĐÍÉĚҵŇřĐĐşĎ×÷Ł¬ĘµĎÖĐĹÓĂŔ¦°óŁ¬Ľ´ČÔÔÚŐĽÓĂ»úąąĽäĘÚĐŶî¶Č»ů´ˇÉĎŁ¬˝čÖúĆ亣Íâƽ̨µÄÓĹĘĆʵĎֿ羳óŇ׹©Ó¦Á´ČÚ×Ę;˛˘¶ÔδŔ´ąúĽĘҵÎń·˘ŐąµÄşŁÍâÇřÓň»Ż˛ĽľÖ˝řĐĐąć»®ˇŁÖÁÓÚČçşÎ˝«¶ÔľłÍâÉĎĎÂÓÎĆóҵµÄČÚ×ĘŔ©Őąµ˝ÓëľłÄÚşËĐÄĆóҵÎŢąŘÁŞąŘϵµÄŇ»°ăşĎ×÷ĆóҵŁ¬»ąÓĐ´ý˝řŇ»˛˝ŃĐľżˇŁ

(±ľÎÄ˝ö´ú±í×÷Ő߸öČ˹۵ă)

×÷ŐßµĄÎ»ŁşÖĐĐĹŇřĐĐ×ÜĐĐąúĽĘҵÎń˛ż