јҜФј»ҜЖұҫЭ№ЬАн

УЙУЪЙМТөЖұҫЭҫЯУРҪцҙОУЪ»хұТЧКҪрөДБч¶ҜРФЈ¬ЗТФЪЖуТөБч¶ҜЧКІъЦРХјөДұИЦШІ»¶ПМбёЯЈ¬Ҫ«ЙМТөЖұҫЭДЙИлЧКҪр№ЬАнөД·¶ілЈ¬ТСҫӯіЙОӘЖуТөІЖОс№ЬАнХЯөД№ІК¶ЎЈИ»¶шЈ¬ЙМТөЖұҫЭФЪіР¶ТИЛЎўЖұГжҪр¶оЎўЖЪПЮөИ·ҪГжөДЦо¶аІоТмТФј°ВдәуөДөзЧУ»ҜЛ®ЖҪЈ¬өјЦВЙМТөЖұҫЭЦ§ё¶Бй»оРФҪПІоЈ¬ІўРОіЙТ»¶ЁөДЖұҫЭ№ЬАніЙұҫәНҪПҙуөДЧКҪрХјУГ»ъ»біЙұҫЎЈЖуТөјҜНЕЖұҫЭ№ЬАнөД№ШјьЈ¬ҫНКЗФЪҪөөН№ЬАніЙұҫөДН¬КұМбёЯЖұҫЭөДБч¶ҜРФЈ¬НЪҫтЖұҫЭјҜФј№ЬАнјЫЦөЈ¬КөПЦјҜНЕХыМеАыТжЧоҙу»ҜЎЈ

ЦЗ»ЫСЎФс№ЬАнДЈКҪ

ҙ«Ні·ЦЙў»Ҝ№ЬАнК№ЖуТөјҜНЕОЮ·ЁУРР§АыУГЙМТөЖұҫЭЧКФҙЈ¬Іў»бөјЦВЖұҫЭРЕПўІ»ЗеЎўЧКҪрБчПтІ»ГчЎўОЮ·ЁҪшРРЧЬБҝ№ЬАнөДІЖОс·зПХЎЈТАҫЭЖуТөКХҝӘЖұҫЭөДТөОсЗйҝцЎў·Ц/ЧУ№«ЛҫөД·ЦІјЗйҝцј°ЖуТөЧКҪр№ЬАнМеПөөДҪЁЙиЗйҝцЈ¬МҪЛчіцБЛККУГУЪІ»Н¬ЗйРОПВөД¶аЦЦЖұҫЭ№ЬАнДЈКҪЎЈ

ЙМТөЖұҫЭјҜЦРҙъұЈ№ЬДЈКҪЎЈёГДЈКҪ»щУЪјҜНЕ№«ЛҫөДІЖОс№«ЛҫЈЁ»тҪбЛгЦРРДЈ©ҫЯУРјҜЦРја¶Ҫ№ЬАнјҜНЕ»хұТәНАа»хұТЧКҪрөДЦ°ДЬЈ¬ТФјҜНЕ№«ЛҫөДРРХюГьБоҪ«ұҫөШёчіЙФұЖуТөҙУКВјҜНЕЦчУӘТөОсИЎөГөДЖұҫЭИ«ІҝјҜЦРөҪІЖОс№«ЛҫЈЁ»тҪбЛгЦРРДЈ©јҜЦРҙъұЈ№ЬЎЈЖд№ЬАнТӘөгКЗЈ¬ІЖОс№«ЛҫЈЁ»тҪбЛгЦРРДЈ©ЙиБўјЖ»®ёЪёәФрЖұҫЭКХИлЦ§іцФВ¶ИјЖ»®өДЙуұаЈ¬ЙиБўЖұҫЭұЈ№ЬәНјЗХЛёЪёәФрЖұҫЭөДјЗХЛұЈ№ЬјҜНЕіЙФұҪ«КХөҪөДЖұҫЭ°ҙКұЛНҪ»ІЖОс№«ЛҫҙъұЈ№ЬЈ¬РиТӘЦ§іцКұіЦУРИЁөҘО»ұаЦЖөДЦ§іцјЖ»®өҪІЖОс№«ЛҫЦ§ИЎЖұҫЭЎЈ

јҜЦРҙъұЈ№ЬДЈКҪөДУЕөгФЪУЪЈ¬јҜНЕДЬ№»КөПЦЖұҫЭЧКҪрјҜЦР№ЬАнЈ¬ІўЗТБҝИлОӘіцөШ¶ФјҜНЕЖұҫЭЦ§ё¶ҪшРРәПАнја¶ҪЈ»ИұөгФЪУЪҪцПЮУЪұҫөШЖұҫЭјҜЦРЈ¬ТІІ»ДЬҪвҫцЖұҫЭЦ§іцҪр¶оБй»оСЎФсәНёшјҜНЕҙшАҙПаУҰөДКХТжЎЈТтҙЛЈ¬јҜЦРҙъұЈ№ЬДЈКҪККУҰУЪјҜНЕЙМТөЖұҫЭ№ЬАнөДіхј¶ҪЧ¶ОЈ¬ЛдИ»ДЬ№»КөПЦ¶ФјҜНЕіЙФұЖуТөіЦУРЖұҫЭКХИЛЦ§іцөДУРР§јЖ»®ҝШЦЖЈ¬ө«КЗУЙУЪ№ЬАнөДёҙФУ»ҜФміЙјҜНЕЖұҫЭҙуБҝ»эС№әНЧКҪрөДОЮР§ХјУГЈ¬Ц»ККУГУЪјҜНЕЧКҪр№ЬАнТӘЗуөНЎўЖұҫЭХыМеіЦУРКэБҝҪр¶оЖ«РЎЎўөҘТ»ЖұҫЭГжЦөІ»ҙуөДЗйҝцЎЈ

ЖұҫЭРЕПўјҜЦР№ЬАнДЈКҪЎЈТФјҜНЕ№«ЛҫөДРРХюГьБоҪ«ёчіЙФұЖуТөИЎөГөДЖұҫЭРЕПўј°Кұҙ«өЭёшјҜНЕЧКҪр№ЬАн»ъ№№ЧКҪрЈ¬ІЖОс№«ЛҫЈЁ»тҪбЛгЦРРДЈ©јҜЦР»гЧЬ№ЬАнЎЈЖд№ЬАнТӘөгКЗЈәЧКҪр№ЬАн»ъ№№ёәФрЖұҫЭКХИлЦ§іцФВ¶ИјЖ»®өДЙуұаЈ¬ёәФрЖұҫЭөДјЗХЛЈ»јҜНЕіЙФұЖуТөКХөҪөДЖұҫЭКұ°ҙКұұЁЛНЖұҫЭРЕПўёшЧКҪр№ЬАн»ъ№№Ј»ЖұҫЭКөОпУЙіЙФұЖуТөЧФРРұЈ№ЬЈ¬РиТӘЦ§іцКұіЦУРИЁөҘО»ұаЦЖөДЦ§іцјЖ»®Ј¬ҫӯЧКҪр№ЬАн»ъ№№ЙуЕъәуЦ§ИЎЖұҫЭЎЈјҜНЕТ»·ҪГжҝЙТФБЛҪвЖұҫЭөДҙжИЎҪр¶ој°ЖұҫЭҙжБҝЧЬ¶оөИРЕПўЈ¬БнТ»·ҪГжНЁ№эјУЗҝЖұҫЭРЕПўНіТ»№ЬАнј°К№УГөДЙуЕъ¶ФјҜНЕЖұҫЭЦ§ё¶әПАнја¶ҪЈ¬ҪөөНЖұҫЭК№УГІ»өұөД·зПХЎЈ

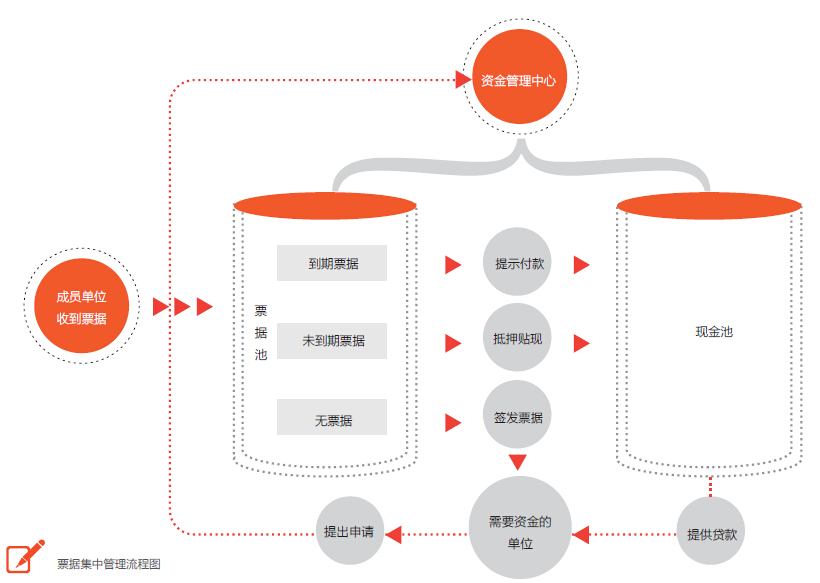

“ЖұҫЭіШ”№ЬАнДЈКҪЎЈХвТ»ДЈКҪ°ьАЁјҜНЕ№«ЛҫөДЧКҪр№ЬАн»ъ№№ЧФҪЁЖұҫЭіШУлЧЫәПФЛУГЙМТөТшРРМṩөД“ЖұҫЭіШ”·юОсБҪЦЦФЛЧч·ҪКҪЈ¬ККУГУЪЖұҫЭНщАҙБҝ·ЗіЈҙуөДҙуРНјҜНЕҝН»§ЈЁИзёЦМъЎўЖыіөЎўКҜ»ҜЎўөзБҰөИДЬФҙЎўЦЖФмРРТөЖуТөЈ©ЎЈ

ЙМТөТшРР“ЖұҫЭіШ”ТөОсЈ¬КЗЦёЖуТөјҜНЕҪ«ЖұҫЭТөОсИ«ІҝНв°ьёшТшРРЈ¬ТшРРПтҝН»§МṩЙМТө»гЖұөДјшұрЎўІйСҜЎўұЈ№ЬЎўНРКХЎўМщПЦЎўЦКСәөИТ»ПөБРЧЁТө·юОсЈ¬ІўҝЙёщҫЭҝН»§КөјКТөОсРиТӘЈ¬ЛжКұМṩЙМТө»гЖұөДМбИЎЎўМщПЦЎўЦКСәөИИЪЧКұЈЦӨөДТ»ЦЦЧЫәПРФЖұҫЭФцЦө·юОсЎЈ“ЖұҫЭіШ”№ЬАнДЈКҪөДУЕөгЈәТ»КЗТФіЦУРөДЖұҫЭЧчЦКСәҝӘБўРВ»гЖұЈ¬јУҝмЖұҫЭЦЬЧӘЛЩ¶ИЈ»¶юКЗЦ§іЦөзЧУЙМТөЖұҫЭөДФЛУГЎЈ

ФЪДП·ҪЛ®ДаөДКөјщЦРЈ¬ТАҫЭІ»Н¬·Ц/ЧУ№«ЛҫөДКөјКЗйҝцЈ¬ФЪЖұҫЭ№ЬАнЦРЧЫәПІЙУГБЛ¶аЦЦДЈКҪЎЈЙуЕъјҜЦРДЈКҪККУГУЪОҙКөРРНі№әНіПъЎўЧКҪрЦ§ё¶ёЯ¶ИјҜЦРөДјҜНЕЎЈЖдУЕөгКЗІ»ёДұдПЦУРЖуТөөДТөОсДЈКҪЎўјтұгТЧРРЎўјҜНЕР§ТжҪПёЯЈ¬ИұөгКЗјҜЦРіМ¶ИҪПөНЎўөчІҰР§ВКҪПөНЎЈКөЖұјҜЦРКЗУлНі№әНіПъТөОсДЈКҪПаККУҰөД№ЬАнДЈКҪЈ¬іЙФұЖуТөКХөҪөДЖұҫЭЧФИ»јҜЦРөҪЗшУт№«ЛҫЖҪМЁЈ¬ЗшУт№«Лҫ°ҙіЙФұЖуТөГҝФВ¶ФНвЦ§ё¶ЛщРиөДПЮ¶оЈ¬¶ЁКұПтіЙФұЖуТөПВІҰЖұҫЭЈ¬ЖдЛыІҝ·ЦөДЖұҫЭҫщјҜЦРөҪЗшУт№«ЛҫЖҪМЁЎЈФЪКөЖұјҜЦРДЈКҪПВЈ¬ЗшУт№«Лҫ»№ҪиЦъЙМТөТшРРМṩөДЖұҫЭіШТөОсЈ¬К№ЖұҫЭұЈ№Ь»·ҪЪёьјУЧЁТөЎў°ІИ«ЎЈУЙУЪДП·ҪЛ®ДаФӨЛг№ЬАнұИҪПіЙКмЈ¬Іҝ·Ц»№ОҙІЙУГНі№әНіПъТөОсДЈКҪөДЗшУт№«ЛҫЈ¬ТСҫӯҝӘКјёщҫЭФӨЛгјЖ»®әЛ¶ЁіЙФұЖуТөЛщРиөД¶ФНвЦ§ё¶ЖұҫЭПЮ¶оЈ¬Ҫш¶шІЙУГБЛКөЖұјҜЦРДЈКҪЎЈ

ЕМ»оЖұҫЭЧКІъ

ҙҙФмЖұҫЭјҜФј»ҜКХТжөД№ШјьКЗМбёЯБч¶ҜРФЈ¬ИГЖұҫЭПс»хұТЧКҪрТ»СщБч¶ҜЖрАҙЎЈФЪјҜНЕДЪІҝЈ¬БҪЦЦІ»ҫщәвІъЙъБЛЖұҫЭБч¶ҜөДРиЗуЎЈөЪТ»ЦЦЗйҝцКЗЖұҫЭәНПЦҪрФЪјҜНЕДЪІҝ·ЦІјөДКэБҝІ»ҫщәвЈ¬јҙУРөДіЙФұЖуТөПЦҪр¶аЖұҫЭЙЩЈ¬УРөДХэәГПа·ҙЈ»өЪ¶юЦЦЗйҝцКЗЖұҫЭ№ШјьТӘЛШФЪіЙФұЖуТөјд·ЦІјІ»ҫщәвЎЈұИИзЈ¬өҪЖЪИХФ¶ҪьІъЙъөДіӨ¶МЖұІ»ҫщәвЎўЖұГжҪр¶оҙуРЎІъЙъөДҙуРЎЖұІ»ҫщәвЎўіР¶ТИЛІ»Н¬ІъЙъөДРЕУГөИј¶І»ҫщәвЎЈ

Хл¶ФөЪТ»ЦЦІ»ҫщәвЈ¬јҜНЕЧКҪр№ЬАн»ъ№№ҝЙНЁ№эДЪІҝөчІҰҪ«ЖұҫЭҙУКэБҝ¶аөДіЙФұЧӘТЖөҪКэБҝЙЩУРЦ§ё¶РиЗуөДіЙФұЈ¬НЁ№эјхЙЩНвІҝМщПЦМбёЯХыМеКХТжЎЈХвЦЦ·ҪКҪПВЈ¬јҜНЕЧЬІҝІЖОс№ЬАнІҝГЕТӘГчИ·НіТ»өДЖұҫЭЦ§ё¶·¶О§Ј¬ҙҙФмІўМбёЯЖұҫЭЦ§ё¶РиЗуЈ¬НЁ№эҙУ“Ҫиҝо”ДЈКҪёДЙЖ№эАҙөД“ҪиЖұ”ДЈКҪ»тДЪІҝМщПЦДЈКҪКөПЦЧКҪрКХТжУліЙұҫөДН¬ПтЧӘТЖЈ¬К№Ц®іЙОӘТэБмДЪІҝөчІҰөДіЦРш¶ҜБҰЎЈ

Хл¶ФөЪ¶юЦЦІ»ҫщәвЈ¬јҜНЕЧКҪр№ЬАн»ъ№№ҝЙНЁ№эҙйәПДЪІҝЖуТөҙуРЎЖұ»Ҙ»»ЎўіӨ¶МЖұ»Ҙ»»ЎўёЯөНРЕУГөИј¶іР¶ТИЛ»Ҙ»»КөПЦЖұҫЭФЪіЙФұЖуТөЦ®јдөДЧӘТЖЈ¬ҪөөННЁ№эТшРР°мАнН¬АаТөОсөДКЦРш·СЦ§іцәНЧКҪріБөнЈ¬МбёЯХыМеКХТжЎЈН¬СщЈ¬ТІТӘНЁ№эДЪІҝјЖјЫ»ъЦЖҙЯЙъДЪІҝҪ»ТЧ¶ҜБҰЎЈ

ҙУЧКҪр№ЬАнөДҪЗ¶ИНііпҝјВЗЈ¬јҜНЕ№«ЛҫРиТӘК№ЖұҫЭіШУлПЦҪріШөИЖдЛыЧКҪр№ЬАнМеПөУРР§ПОҪУЈЁјыёҪНјЈ©Ј¬ІўКөПЦЖұҫЭРЕПўПөНіЎўІЖОс№ЬҝШПөНіЎўТөОсПөНіөДУРР§јҜіЙЎЈөұіЙФұөҘО»РиТӘЧКҪр¶ФНвЦ§ё¶КұЈ¬ПтЧКҪр№ЬАнЦРРДМбіцЙкЗлЎЈЧКҪр№ЬАнЦРРДёщҫЭПЦҪріШәНЖұҫЭіШЦРөДЧКФҙЧҙҝцј°ИЪЧКіЙұҫөДұИҪПЈ¬Нііп·ЦЕдјҜНЕЧКҪрЧКФҙЈ¬ВъЧгіЙФұөДЧКҪрРиЗуЈәЧКҪр№ЬАнЦРРДУРЖдЛыіЙФұөҘО»өДөҪЖЪЖұҫЭЈ¬ҝЙТФМбКҫіР¶ТИЛё¶ҝоЈ¬Ҫ«КХөҪөДПЦҪрҙыёшёГөҘО»Ј¬ВъЧгЖдЧКҪрРиЗуЈ»ЧКҪр№ЬАнЦРРДУРЖдЛыіЙФұөҘО»өДТСіР¶ТОҙөҪЖЪЖұҫЭЈ¬ҝЙТФёщҫЭЖұГжҪр¶оЎўөҪЖЪИХөИөДұИҪПЈ¬СЎФсәПККөДЖұҫЭҪшРРМбЗ°МщПЦ»төЦСәҙыҝоЈ¬ФЩҪ«ПЦҪрҙыёшёГөҘО»Ј¬ВъЧгЖдЧКҪрРиЗуЈ»ЧКҪр№ЬАнЦРРДОЮЖұҫЭЈ¬ҝЙТФФЪ¶ФёГөҘО»өДПа№ШТөОсҪшРРЙуІйәуЈ¬ёщҫЭёГөҘО»өДЦ§ё¶РиТӘОӘЖдЗ©·ўРВөДЖұҫЭЈ¬ВъЧгЖдЦ§ё¶РиЗуЎЈ

·А·¶ЖұҫЭ·зПХ

УЙУЪөзЧУ»ҜіМ¶ИТ»ЦұҪПөНЈ¬ЖұҫЭөД·зПХіӨЖЪҙжФЪУЪУлКөОпПа№ШөДёчёцҪЧ¶ОЈ¬°ьАЁЖұҫЭөДХжОұХзұр·зПХЎўұЈ№ЬГрК§·зПХЎў№ТК§іэИЁ·зПХЎўұіКйПа№Ш·зПХөИ»щҙЎ·зПХЎЈТтҙЛЈ¬»щҙЎ№ЬАнКЗЖұҫЭјҜЦРөДЗ°МбЈ¬ЖұҫЭјҜЦР№ЬАнөДЦЖ¶ИМеПөКЗ·А·¶ЖұҫЭТөОс·зПХөДЦШТӘұЈЦӨЎЈТФДП·ҪЛ®ДаОӘАэЈ¬ёГЖуТөФЪКВЗ°ЎўКВЦРЎўКВәуөДёчёц»·ҪЪ¶јҪЁБўЖрНкЙЖөДЖұҫЭ№ЬАнЦЖ¶ИЈ¬Ҫ«№ж·¶өД»щҙЎ№ЬАнУҰУГөҪЖұҫЭөДИ«ЙъГьЦЬЖЪЦРЈ¬К№өГіЙФұЖуТө¶ФЖұҫЭөДКХЎўҙжЎўё¶БчіМј°ұіКйІЩЧчҫщКөПЦБЛұкЧј»ҜФЛЧчЈ¬Н¬КұТӘЗуіЙФұЖуТөҪ«ЖұҫЭІЩЧчРЕПўВјИлРЕПўПөНіЈ¬К№јҜНЕЧЬІҝҝЙТФКөКұБЛҪвГҝХЕЖұҫЭөДАҙБъИҘВцЎЈКВЗ°№ЬАнКЗЦёФЪЖұҫЭөДКХё¶¶ЛҝЪҪЁБўСПёсөД№ЬАнЦЖ¶ИЈ¬°ьАЁ·ЦұрЙи¶ЁёчёцЗшУтөДЖұҫЭКХҝоЙППЮЈ¬ұЈіЦЖұҫЭУлПЦҪрөДРӯөчЖҪәвЈ»Дв¶ЁНіТ»өДіР¶ТИЛГыөҘЈ¬ГыөҘЦ®НвөДЖұҫЭҪУКХРлҫӯКЪИЁЙуЕъЈ»ГчИ·№ж¶ЁДДР©ё¶ҝоұШРлІЙУГЖұҫЭЦ§ё¶Ј¬Ҫ«ЖұҫЭҪбЛгЧчОӘ¶ФНвІЙ№әәПН¬өДұкЧјМхҝоЎЈКВЦР№ЬАнКЗЦёФЪЖұҫЭКХё¶өД№эіМЦРКөК©ЖұПЦјЫІо№ЬАнЈ¬К№өГКХЖұ№эіМөДКХТжДЬ№»ёІёЗё¶ЖұөДіЙұҫЈ¬И·ұЈјҜНЕХыМеөДІЖОсКХТжЎЈКВәу№ЬАнКЗЦёЧКҪр№ЬАнІҝГЕЎўТөОс№ЬАнІҝГЕБӘәПјУЗҝЖұҫЭҪбЛг№ЬАнЈ¬¶ФјҜНЕГҝФВЖұҫЭ»ШҝоұИАэЎўЖұҫЭУлПЦҝоПъКЫ¶ҜМ¬ІојЫөИКэҫЭ¶ЁЖЪјаІвІўҪшРРҝјәЛЎЈ

ЛжЧЕЖуТөРЕПў»ҜіМ¶ИөДМбёЯЈ¬ҪиЦъЙМТөТшРРЕоІӘ·ўХ№өДЖұҫЭіШТөОсЈ¬ЖұҫЭ№ЬАнөД»щҙЎ·зПХҫЯУРІ»¶ПҪөөНөДЗчКЖЎЈЖұҫЭКРіЎөД·ұИЩәН·ўХ№ХэҪфёъАыВККРіЎ»ҜөДІҪ·ҘЈ¬¶ФБч¶ҜРФ·зПХ№ЬАнМбіцёьёЯөДТӘЗуЎЈЖуТөЧКҪр№ЬАнІҝГЕіэБЛТӘКиҝЈДЪІҝХП°ӯЎўјУЛЩЖұҫЭДЪІҝЦЬЧӘТФНвЈ¬Н¬КұТІТӘЧҘЧЎАыВККРіЎ»ҜөДУРАыКұ»ъЈ¬ҝӘНШНвІҝЗюөАЈ¬јУЗҝДЪНвІҝЖұҫЭКРіЎөДБӘПөЈ¬ОӘЖуТөөДЧКҪр№ЬАнМṩЖұҫЭХвёцЦШТӘөД»әКН№ӨҫЯЎЈ“ҫІЛ®БчЙо”Ј¬ХвҝЙДЬКЗЧКҪр№ЬАнөДЧоёЯҫіҪзЎЈЛҫҝвөДФрИОФЪУЪЈ¬өұНвІҝБч¶ҜРФ·әАДКұёЯЦю·АәйөДөМ°УЈ¬ФЪТшёщҪфХЕөДКұәтТФдёдёЦ®Л®ЧМИуҫӯУӘөДБјМпЎЈјҜФј»ҜЖұҫЭ№ЬАнУҰіЙОӘөЈҙЛЦШИОөДУЦТ»№ӨҫЯЎЈ

ЧчХЯПоФАәЈПөДП·ҪЛ®ДаУРПЮ№«ЛҫІЖОсЙујЖІҝёұЧЬҫӯАн

ЧчХЯНхУсГчПөСфГәјҜНЕІЖОс№«ЛҫЧЬҫӯАн