海尔:并购中的汇率风险管控

海尔作为中国最早“走出去”的跨国公司之一,其业务遍布全球30多个国家和地区,面临多达19种货币对的汇率风险。2013年,海尔旗下财务公司获得了金融衍生品牌照,开始开展金融衍生品业务。通过多年境内外的实践摸索,海尔在如何开发、管理及营销金融风险管理产品方面积累了丰富的经验。

2016年1月15日,海尔宣布以54亿美元收购GE旗下家电业务部门,交易将通过海尔自有资金和并购贷款的方式来完成。其中自有资金金额约为22亿美元,占交易对价的40%。由于此次交易付款货币为美元,而自有资金来源的相当一部分来自人民币资金,因此在2016年6月并购资金交割前能否有效管理汇率风险,将购汇的人民币资金总额控制在预算范围内,成为海尔本次跨境并购交易必须解决的棘手问题。

2016年初,为更好地协调资源以有效应对汇率风险,海尔金控在整合海尔原有外汇交易团队基础上引进了跨国银行人才、对冲基金人才和IT专家在香港注册成立了海云汇小微(下称“海云汇”),为海尔成员公司及产业客户提供外汇交易及金融风险管理服务。而此次管理并购GE家电交割资本中的汇率风险,成为海云汇成立之后业务开展的“试金石”。

深入研判市场 提供避险方案

从2014年开始,人民币汇率出现贬值情况,2015年离岸人民币兑美元汇率由年初的6.22一路跌至年底的6.57,跌幅达5.68%;同时,汇率开始呈双向波动,单日人民币汇率波幅逐步扩大。这些变化极大地增加了汇率市场风险,也给本次跨国收购增添了变数。

按海云汇团队的模拟计算,如果美元兑人民币的汇率波动5%,1亿美元的交割本金将产生3000多万元人民币的汇兑损益。如此巨大的汇率风险,海尔必须从风险管理的战略角度出发,积极地对汇率风险进行管理。鉴于2016年初,美国逐步退出量化宽松,导致市场对美元升值预期强烈,海尔有以下三种方案可供选择:

方案一:不做风险管理,交割日以即期价格购汇

在2015年8月汇改后,人民币兑美元汇率波幅扩大,汇率风险上升,且美元进入加息周期,汇率走势向不利于海尔的方向变动的概率更高,一旦看错方向,在不做任何管理的情况下,汇率波动将吞噬产业微薄利润,风险巨大。

方案二:通过远期锁定汇率风险

由于2016年初离岸人民币兑美元出现了一波急跌行情,市场恐慌情绪增加,所以离岸人民币兑美元汇率风险的管理成本相对2015年大幅增加。境外市场已经过度预期了人民币的贬值幅度,3个月远期成本达1.2%,即离岸人民币对美元汇率需在3个月内由当时6.50大幅下跌至6.58以上,通过远期锁定汇率风险,在经济上才是有利可图的。但是,上亿元人民币的锁汇成本对企业来说过于高昂。

方案三:运用期权组合锁定汇率风险

面对错综复杂的市场环境,海云汇团队认为,要想设计出优秀的对冲交易决策首先要结合客户需求做出理性的市场判断。从整个金融市场改革的方向来看,人民币在进入SDR后将更多扮演在新兴市场和周边国家补充并逐步取代现有国际储备货币的角色。人民币汇率政策目标更应体现为与新兴市场货币汇率保持相对稳定,而在适当范围内保持对美元汇率的灵活弹性,从而摆脱作为“准美元”的汇率同步节奏,以增强人民币在国际货币中的独立影响力。

2016年1月底,离岸人民币对美元即期汇率随中间价小幅收跌,波幅较元旦明显收窄。纵观整个1月的人民币汇率,整体延续平稳态势。从国内看,央行表达了坚定维稳汇率的决心,且前期平抑人民币贬值预期的举措已经显现成效,央行推动人民币国际化也在稳步前行;从国际看,全球经济复苏势头不明朗,各国竞相宽松,美国短期内加息概率降低。在这些国内外因素的共同作用下,人民币汇率贬值压力趋缓,短期内或会走稳。综合上述分析,海云汇团队认为,2016年上半年离岸人民币兑美元汇率虽然会继续下跌但幅度将会收窄,预计汇率在6.4—6.8之间左右波动的可能性较大。

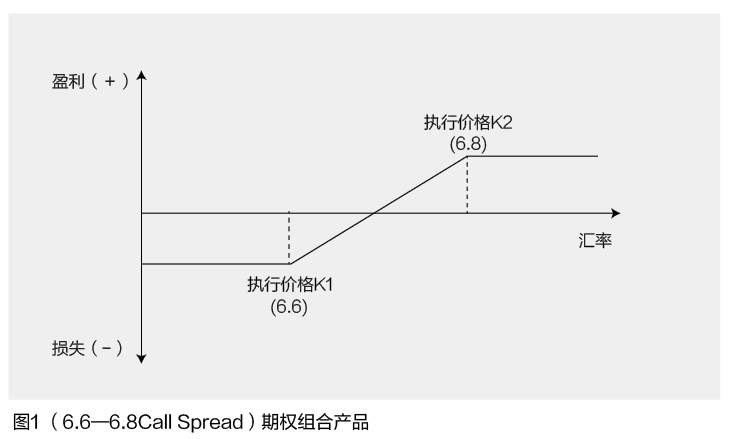

得出以上分析后,海云汇团队针对GE家电收购项目选择了运用期权组合锁汇的方案:买入美元看涨期权@6.60同时卖出美元看涨期权@6.80的(6.6—6.8Call Spread)的期权组合产品(见图1)。该组合产品有两个优点:一是成本便宜(执行价6.6的看涨期权成本远低于执行价6.4的看涨期权,出于成本考虑选择了6.6—6.8Call Spread),期权组合成本仅为0.78%,远低于远期锁汇的1.2%的成本;二是区间避险,如果6月期权到期,人民币意外升值,客户可放弃行权,按当时有利的即期汇率购汇。这就是说,Call Spread期权既可有效锁定人民币兑美元汇率6.6—6.8的汇率风险,同时万一人民币升值,客户可用更低的即期汇率购汇。该产品的风险是,如果人民币汇率大幅跌至6.8以上,就会超出客户锁定的汇率风险范围(6.6—6.8)。对此,海云汇团队认为,此种情况发生的概率较低,因此将6.6—6.8 Call Spread期权产品推荐给了客户。在获得客户认可后,海云汇团队于2—4月期间按该方案完成了期权交易。

稳妥操作 总结经验

2016年上半年的外汇市场走势,正如海云汇团队所预期的那样,离岸人民币先升后贬,5月底期权到期时,人民币兑美元汇率相对年初小幅下跌至6.55左右,交易对手放弃行权,海尔通过即期买入美元,为并购交易锁定了成本。该方案最终有效规避了汇率风险,相比远期锁定方案,为客户节省了0.45%的财务成本,总计为海尔节省了约上亿元人民币的财务费用。

2016年6月6日,青岛海尔发布公告称,海尔收购GE家电业务已正式进行资产交割,支付总额约为55.8亿美元,全部人民币价款在预算内准备完成,并已兑换为美元向GE支付完毕。6月7日,GE家电正式更名为“GE Appliances a Haier Company”。

总结海尔并购GE家电的避险操作案例,可以得出以下经验:

一是在制定外汇风险管理目标时,要考虑到同行业其他企业的做法和自身的特性。此次海尔正是因为拥有多年汇率风险管理经验的人才储备和灵活的风险管理政策和机制,才能选择较为复杂的期权组合产品进行风险管理。

二是外汇风险管理方法的选择要介于保守、激进和动态的方法之间。此次海尔汇率风险管理选择了期权组合工具,而不是简单地选择激进的远期,或保守的不做,就是公司在理性评估汇率风险概率和损益大小后,审慎综合考虑的结果。

三是外汇风险管理目标要充分考虑到成本和会计核算,减少经济成本的不确定性。选择购买期权从会计核算上是一笔费用支出,但海尔并没有因会计费用增加这一不利因素而忽视了经济成本的重要性。以最终控制经济成本作为风险管理的首要目标,是本次期权产品能被顺利采纳的重要原因。

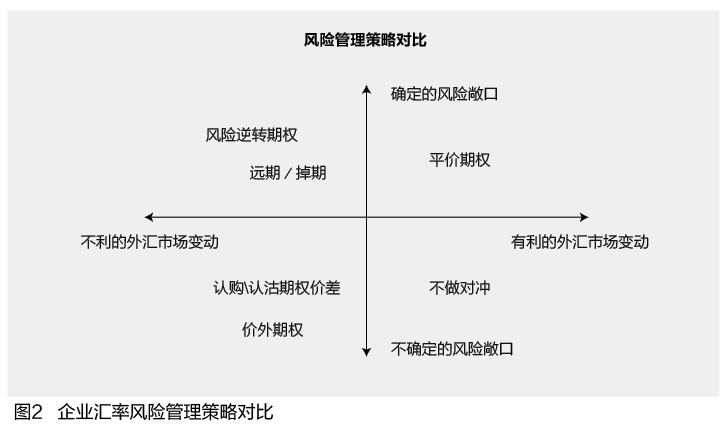

四是建立科学的风险管理策略体系,在符合产业需求的基础上,正确和恰当地选择金融工具(见图2)。例如,在人民币单边升值阶段,面对确定出口订单的出口企业,运用远期结汇,可以提前锁定美元兑人民币即期汇率,并且可以通过掉期点获得一定的利息补偿;而在人民币贬值阶段,海外工程企业在未知能否中标的情况下,对潜在的购汇需求,可通过购买一个价外美元看涨期权的方法,以更低的成本锁定汇率风险。

海尔收购GE家电,既是海尔国际化进程的里程碑事件,也是中国家电进军国际发展史上的重大事件。相信,海尔此次并购过程中的汇率风险管理案例,不仅可为国内“走出去”的企业提供借鉴,还能为“一带一路”的相关业务、基础设施建设、国际贸易、对外投资等多个领域的汇率风险管理,提供有效、合规的思路和选择。

作者单位:海尔金控