欧元涨势或放缓

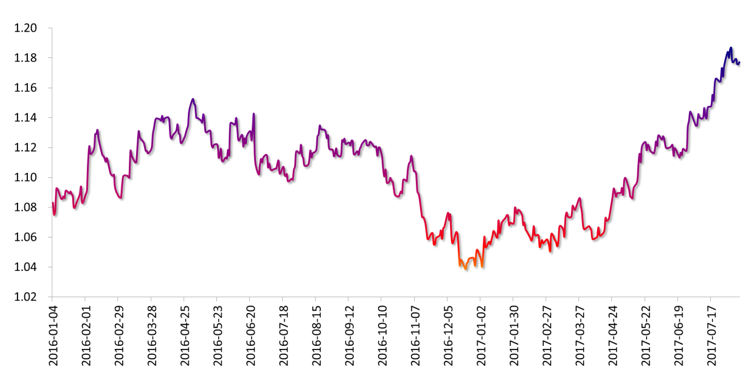

2017年以来,欧元成为汇市表现最为抢眼的货币之一。在年初大部分机构预测欧元将“跌跌不休”的背景下,欧元兑美元从年初的近十五年低位1.0340反弹;在4月24日马克龙赢得法国总统大选第一轮投票后,涨势更加凌厉;至7月末,欧元对美元年内累计升值达12.64%,并于8月初触及1.1911的逾两年半来的高位(见图1)。

图1:欧元兑美元走势

数据来源:WIND

那么,2017年以来的欧元上涨是由何种原因主导的呢?笔者认为,促使此轮欧元上涨的因素主要有两个:一是欧洲政治方面的利空减少。去年英国公投意外脱欧后,市场对欧元区整体的政治环境忧心忡忡,随后又接连发生一系列恐怖袭击事件以及意大利的修宪公投等,均拖累了欧元表现。但从今年上半年的情况看,法国大选有惊无险,荷兰选举更是平稳渡过,市场对欧元区的政治忧虑明显缓解。二是欧元区经济基本面的利多增加。欧元区二季度GDP初值同比增长2.1%,为欧债危机以来最强水平,并已连续扩张了17个季度。相比之下,美国一季度GDP环比增速连续三个季度下滑,二季度GDP表现仍无亮点。此外,欧洲央行政策目标之一的通胀率也有所回升。最新数据显示,7月,欧元HICP(调和CPI)同比上涨1.3%,虽然较欧央行2%的通胀目标仍有距离,但较去年已有明显改观,令市场对欧洲央行退出当前宽松货币政策的预期升温,从而推升欧元。

那么,欧元近期的大幅上涨势头能否持续呢?笔者认为,虽然当前欧元区经济基本面好转、政治风险降低、货币政策面临转向,以及美元维持疲弱等,奠定了欧元未来继续上涨的基础,但上述因素未来隐含的风险则会使欧元上涨的动能有所减弱。这将使得欧元在下半年难以复制上半年的凌厉涨势,虽仍有继续上涨的空间,但涨势会有所放缓,且不排除其短期出现一定回调的风险。以下笔者将详细分析未来影响欧元走势的各项因素中隐含的风险。

☆欧元区内部诸多限制因素

从欧元区内部来看,经济基本面、政治风险、货币政策等都会影响欧元走势,且这些因素紧密相连、相互影响。

首先,从经济基本面来看,欧洲内部的经济复苏仍存隐忧。这也是迟迟不见欧洲央行行动的原因。其一,核心国德国经济复苏再现波折。此轮欧元区的经济复苏,德国是毋庸置疑的火车头,但数据显示,德国经济增长势能有所减缓。德国7月综合PMI指数降至10个月以来新低54.7,也是12年来首次不及意大利和法国。此外,德国强劲的出口一直以来都是欧元区经济的主要“发动机”,但德国6月季调后,出口环比负增长2.8%,创2015年8月以来最大降幅,引起了强势欧元是否会阻碍欧元区经济复苏的担忧。其二,尽管欧元区整体经济状况有所好转,但内部分化仍较为严重。比如,失业率最低的德国,其就业状况比美国还好;但身为“欧猪”国家的西班牙,失业率却高达17.1%,希腊失业率更是达到21.7%。

其次,欧洲央行货币政策的转向也可能并非如市场预期般迅速。这是因为欧央行的政策还受到许多因素的掣肘。欧债危机以来,为了防止欧元区经济滑向深渊,欧洲央行尝试了名目繁多的各类操作。2015年1月,欧洲央行正式启动量化宽松(QE),向市场提供了大量流动性,使欧元区经济逐渐走出泥潭,通胀水平也逐渐接近欧洲央行2%的目标。市场关于欧洲央行将择机退出非常规货币刺激措施的讨论也相应升温。趋势上看,货币政策迟早需要正常化,以防止经济过热和资产泡沫的出现,并确保为未来的需要留有足够的操作空间。从技术上看,欧洲央行很快也将无债可买。按照规定,欧洲央行公共部门债券购买计划不得超过单一国家剩余期限在2—31年的所有国债的33%和单支债券的33%。有分析认为,欧洲央行对德国、葡萄牙、荷兰、爱尔兰以及西班牙等国债券的购买将于明年触及购买上限。因此,市场普遍预期欧洲央行很快将退出量化宽松政策。

但从现实诸多因素考虑,欧央行的行动可能并非如预想般“鹰派”。

第一,经济复苏步伐的分化为欧元区货币政策的制定增加了难度。德国央行一直诟病量化宽松政策,德国央行行长魏德曼更是在近期直言“是时候考虑退出当前非常宽松的货币政策”了;而欧央行行长的德拉吉显然更多考虑的是欧洲边缘国家的经济情况。德拉吉的立场是否有失偏颇难以置评,但其顾虑也并非没有道理:木桶的短板会影响整体的蓄水量,当年“欧猪五国”引发的欧债危机影响犹在。

第二,欧元区的通胀水平尚未达到欧央行设定的目标。在欧洲央行的官方表态中,货币政策的目标赫然只列明了一条——“维持物价稳定”。理论上,货币的弱势可能导致出口产品价格下降、进口产品价格上升,净出口增加,从而推升GDP;经济增长则带来更高的劳动力需求和更高的薪资,对物价产生上涨压力,从而形成正向循环。欧洲央行曾测算,欧元每贬值1%,HICP一年内会上升0.02%—0.11%,三年后会上升0.12%—0.25%。这也就是为什么在过去两年,在欧元对美元低位震荡,甚至市场一度预期将跌破平价的情况下,欧洲央行却始终未就疲弱的欧元发表过多的干预言论。而当前,欧洲通胀虽有所提升,但仍未达到欧洲央行设定的目标。这也是掣肘欧洲央行货币政策转向的重要原因。

在这样的背景下,德拉吉是否会如市场预期,在年内释放更多退出货币刺激政策的信号,笔者认为,市场对此预期不必过高。依照德拉吉往常的风格,“鸽”的出现可以形单影只,但“鹰”的释放必然有“鸽”在侧。

此外,政治风险也未完全释放。德国大选将在9月举行。最新民调显示,德国总理默克尔所在的政党联盟的基民盟支持率为40%,虽然远超主要对手社会民主党的支持率23%,但仍不足半数。这意味着即便基民盟大选胜出,也必须选择一个少数党结盟执政。这或改变德国政局,进而撼动欧盟的政策倾向。德国的未来将让欧元区难以平静。

☆美元继续下跌可能性不高

上半年美元的走势像是一场情绪的宣泄:一方面回应着特朗普“强势美元将我们推向深渊”的号召;另一方面,也表达了市场对特朗普新政成绩单的不满。因此,尽管3月份美联储在预期外加息,也未能扭转美元的颓势。美元指数构成中,欧元占比达到57.6%。基本上,欧元与美元呈现反向变动。上半年美元的弱势成就了欧元。

从基本面来看,似乎年内看不到支撑美元指数趋势性走强的因素。2014年年中以来美元的上涨,大部分得益于美联储与其他主要国家央行间的货币政策分化。但随着全球经济复苏步伐的进一步稳固,其他国家收紧货币政策的迹象愈发明显:加拿大央行于7月加息,为7年来的首次;澳洲联储在7月的货币政策会议纪要中提出“中性利率将在3.5%”的预测(当前澳联储利率水平仅为1.5%)。加拿大元、澳元均在以上言论发布后大幅上涨,美元指数承压。此外,特朗普政府风波不断,先是医改法案一再受挫,令特朗普新政不确定性增加;后是“通俄门”事件的持续发酵。美国国内政治的不确定性成为了压在美元身上的大山。

不过,值得注意的是,当前市场已经释放了过多的悲观情绪,一旦特朗普新政能取得有利进展,就会带动市场情绪的回调,从而对美元形成支撑;此外,下半年美联储仍有可能如期“缩表”及加息,也会对美元构成支撑。因此,当前的美元水平可能已经接近底部,美元走弱带来的欧元“被动”走强的动能将减弱。

☆市场情绪的反映

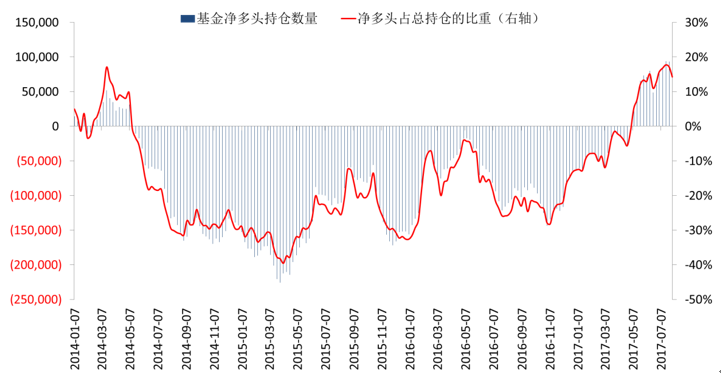

当前,市场情绪似乎已经一边倒地看多欧元,但前景能否持续尚不得而知。美国商品期货委员会(CFTC)公布的基金持仓数据显示,8月1日当周,欧元兑美元基金净多头持仓占总持仓的比重达到14.24%,处于2014年3月以来的高位附近,并且已经连续13周呈现净多头,一改近三年来浓烈的看空情绪(见图2)。

图2:欧元兑美元基金净多头持仓情况

数据来源:WIND

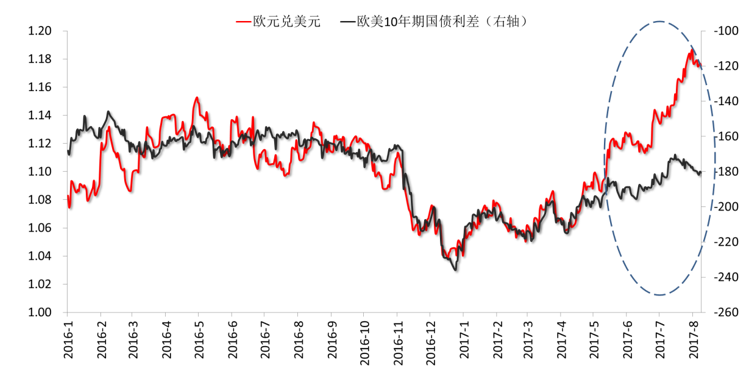

这种强烈的看多情绪将欧元推向了无数据支撑的高位。欧元兑美元走势与欧、美10年期利差高度相关。但近期以来,二者走势出现了明显分化,欧美利差已经无法完全解释这波欧元的上涨(见图3)。

图3:欧元走势与欧美10年期国债利差对比

数据来源:WIND

一边倒地看多欧元带来的直接结果是,任何退出宽松货币政策的言论将被无限放大,而维持宽松政策的言论会被“选择性忽略”。德拉吉7月“将在秋季讨论调整QE”的一句话,便让欧元兑美元刷新近两年高位,而其多次强调的“欧元区依然需要刺激政策”,却被迅速湮没,便是例证。但这样的市场也很容易让人失望。一旦预期落空,市场的激烈反应也可能超过预期。

整体而言,今年欧元区的整体状况在不断向好,支撑着欧元走出泥潭。但考虑到外部美元指数进一步走低的可能性降低,内部欧洲央行货币政策年内收紧的程度可能不如预期,以及欧元继续快速上涨的不确定性增加,下半年,欧元兑美元虽仍有上涨空间,但近期凌厉的涨势恐怕难以复制。

(本文仅代表个人观点)

作者单位:中国建设银行总行金融市场部