跨境人民币委托汇兑的是与非

随着我国人民币国际化的有序推进,商业银行针对跨境人民币业务的创新也层出不穷。其中,跨境人民币委托汇兑业务便是目前具有代表性的产品之一。该业务对于境外银行而言,能够获得丰厚的结汇收益;对于境内银行而言,不仅可以双向增加国际结算业务量,而且作为境内委托汇兑代理银行收取的手续费,还可成为其重要的中间业务收入来源。

业务流程

跨境人民币委托汇兑业务是指商业银行境内分行受境内企业委托,将其具有真实交易背景的外汇收入或人民币支出款项,委托境外银行(通常是其海外分行)在境外兑换成人民币或外币,并将兑换所得的人民币资金汇至境内客户指定的人民币账户,或将兑换所得外汇汇往境外受益人。跨境人民币委托汇兑业务包括跨境委托结汇与跨境委托购汇两种模式。

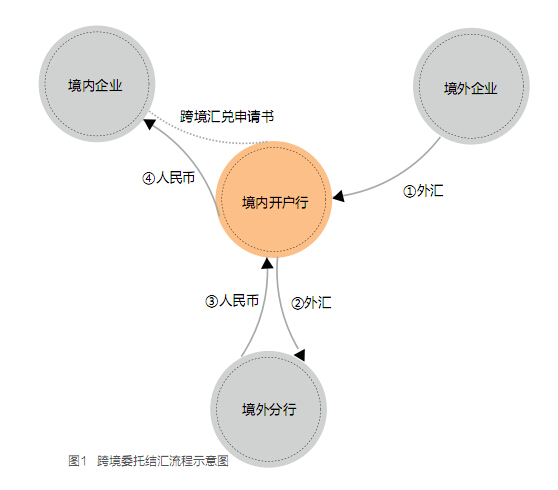

跨境委托结汇是境外企业将一笔外汇先汇入境内银行内部账户,而不入境内企业账户,若存在境内外汇差,则境内银行交易员将此笔外汇转汇境外结汇,然后以跨境人民币形式进入境内企业账户。该产品主要是针对境外结汇价格高于境内结汇价格时,企业收汇时在境外不落地结汇,然后通过跨境人民币的方式将资金汇往境内。其业务流程为:一是对有收汇需求的客户,境内银行与客户确定业务信息,签订《跨境人民币委托汇兑业务申请书》;二是境内银行根据客户申请向境外银行询价,境外银行根据市场行情向境内分行报价;三是境内银行根据境外银行的询价结果,向客户进行最终报价;四是客户指示交易对手汇出外币,境内银行收到汇款后暂不记入受益人账户,而是转入银行中转账户;五是境内银行将中转账户资金按约定汇往境外银行;六是境外银行收妥外汇款项后,按约定为客户办理兑换,将人民币头寸划给境内分行,境内分行为客户办理解付入账,并针对该笔业务进行RCPMIS系统申报(见图1)。

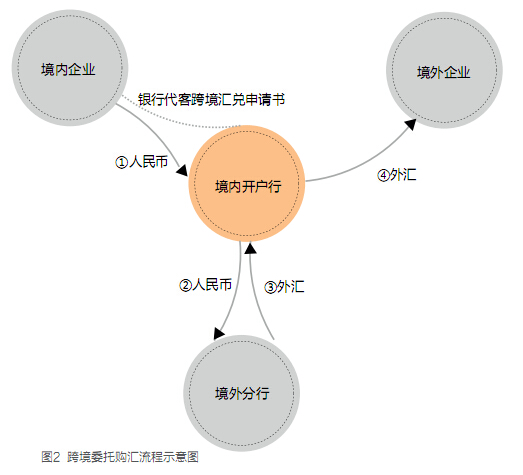

跨境委托购汇是境内企业通过境内银行向境外受托银行汇出跨境人民币,由境外受托银行出售外汇,并按境内企业指令向最终受益人支付外汇的行为。该产品主要是针对境外购汇价格低于境内购汇价格时,为涉外企业节约换汇成本。其业务流程为:一是银行受理跨境人民币委托汇兑业务前,须审核客户提交的《跨境人民币委托汇兑业务申请书》;二是银行同时向境外银行进行离岸市场外币询价,境外银行根据市场行情向境内分行报价;三是根据境外银行的询价结果,向客户进行最终报价;四是在取得客户已确认的《委托汇兑业务报价确认书》后,向境外银行发送报文,作为委托人正式向境外银行发出即期购汇交易的申请;五是境内银行发送MT103/202或通过大额支付系统汇出人民币,同时就人民币付汇资金在RCPMIS系统中进行申报;六是境外银行将收到的人民币兑换成外汇头寸并支付给最终进口商(见图2)。

双重属性

跨境人民币委托汇兑业务的本质具有双重属性。跨境人民币委托汇兑就其境内企业及其银行而言,属于委托与代理的关系,真正的结售汇主体是境外银行,境内银行不承担汇率风险。所以,跨境人民币委托汇兑的本质,实际上是将跨境收支与结售汇业务相结合,具有双重属性:即要么具有跨境金融交易收支属性和经常项下收支的属性;要么具有跨境金融交易收支属性和资本项目收支(如跨境投资、跨境融资)的属性。若是属于委托远期结售汇业务,则该业务同时具有衍生金融交易的属性。

按照现行外汇管理规定,凡在我国境内办理结售汇业务的金融机构必须经外汇管理局备案,获得结售汇业务资格,或可以通过境内合作银行办理结售汇业务。而跨境人民币委托汇兑业务中,真正的结售汇主体是境外银行,国内银行仅仅作为一个中介角色。银行跨境人民币委托汇兑业务打破了代客业务和自身业务之间的风险分隔界限。目前,国家外汇管理局并未授权任何一家境内金融机构代理境外银行办理结售汇业务。因此,除非事前审批或备案,该业务在程序的合规性方面尚需完善。

风险隐患

由于跨境人民币委托汇兑业务的双重属性以及政策监管盲区,决定了该业务具有极大的政策风险与操作隐患,需要引起银行的高度重视。

隐患一:法律风险。对于跨境委托结汇而言,当境内银行收到境外的外币汇款后,并不直接记入企业账户,而是通过中转账户汇往境外银行,待收到境外银行结汇款后,再记入企业人民币账户。理论上,如果一笔汇款没有按照汇款人(或汇出行)指示将款项汇入其指定账户之前,该款项的所有权仍然属于汇款人或汇出行,而不属于收款人所有。换言之,在境外汇出资金进入境内银行中转账户时,或者在转汇至结汇银行的途中,或者在汇兑成为人民币后汇回受益人账户途中,只要汇款人或汇款行提出退汇申请,收款行收到退汇指示,应当无条件将款项退回。退一步说,即使跨境委托结汇所得人民币已经记入收款人账户,如果原汇出行的汇款指示中明示收款人的入账账号为外币账号,而收款行将结汇款项直接记入人民币账户,则汇款人随时可对该外币款项拥有追索权,收款人的权益将有受到侵害的可能。因此,对于跨境委托结汇而言,除非汇款人的汇款指示明确收款账号为人民币账户而非外币账户,否则跨境委托结汇在法律上将存在瑕疵和风险隐患。

隐患二:信用风险。目前跨境人民币委托汇兑业务包含即期委托汇兑和远期委托汇兑两种。对于远期跨境人民币委托汇兑而言,如果是由于境内公司或其境外交易方的原因致其违约无法履行交易的,将给境内委托银行或海外结汇银行带来损失。违约行为包括:未按时向银行办理交割或未全额交割;交割前未能将交割所需全部有效凭证及/或商业单据提交给银行;实际外汇收支期限、金额与汇兑协议项下相关交易约定的交割日期、金额不一致等。该交易违约所造成的境外银行损失支付可归属于涉外收支交易分类与代码“724000因金融衍生工具交易引起的支出”。因此,委托人不能正常进行跨境人民币委托汇兑的履约,将形成用风险 。

隐患三:政治风险。由于跨境人民币委托汇兑的业务发生地属于境外,因此,如发生天灾、暴动、骚乱、叛乱、战争、恐怖主义行为或任何罢工、停工或无法控制的任何其他原因所导致的营业中断,以及境外监管机构政策变动等不可抗力因素,造成接受境内委托的境外银行及或合作机构无法将相关人民币资金汇出,甚至需兑换回原有的货币,这将给境内企业或银行带来衍生的费用甚至损失,形成政治风险。

隐患四:合规风险。跨境人民币委托汇兑业务还被银行应用于办理由境外行代付资金的出口贸易融资。目前常用的融资类型是出口方银行仅为中介的福费廷以及出口风险参与。按照现行涉外收支申报管理办法,“福费廷、出口押汇、出口保理等业务在境内发生转让时,境内受让银行应于收到境外款项的当日将收款日期、币种、金额等信息以书面形式通知原始经办行。原始经办行收到书面通知后,应于该工作日内通知申报主体办理跨境收入申报。”按此规定,境内银行联系境外代付的福费廷以及出口风险参与时,若同时申请委托汇兑业务,则不应就当时汇入的融资款进行国际收支申报,而是待融资到期,收到进口商支付款项以后办理申报。然而,在跨境委托结汇交易中,由于存在跨境人民币款项收入,按规定还必须于收到人民币的同时在RCPMIS(人民币跨境收付管理系统)进行申报。考虑到人民银行会审核RCPMIS系统申报与国际收支申报的一致性,各商业银行可能在收到进口商支付外汇款项以后,再进行RCPMIS系统申报,即跨境人民币申报将会滞后;或者在未收到进口商支付外汇款项的情况下,在进行RCPMIS系统申报的同时,进行国际收支申报。

破解之策

面对跨境人民币委托汇兑业务存在的隐患,银行要特别关注跨境人民币委托汇兑形成的汇率预期变化对即远期结售汇和跨境资金流动的影响,提前做好对策预案。密切跟踪贸易结算、融资形式和动机变化,未雨绸缪,做好业务预案,防范金融风险隐患。

策略一:把好业务准入及客户准入关口。申请办理跨境人民币委托汇兑业务的客户应具备跨境人民币业务资格,并在银行开立人民币一般结算账户。做好贸易项下“客户查证"的工作,业务办理须查询企业是否被纳入货物贸易外汇名录;客户承诺因自身原因要求退款并导致海外分行取消业务的,客户需承担退款处理所导致的反向平盘汇率损失及其他直接或间接费用。

策略二:规范银行跨境人民币委托汇兑业务的操作流程。目前跨境结汇的委托银行之所以先将境外汇入的外汇记入中转账户,主要是基于其首先将自身作为跨境外汇汇款中转银行,其次才作为跨境人民币汇款的收款行,以规避政策监管。若是直接将外汇资金记入企业账户,而后办理委托汇兑,将形成实质上的金融衍生交易。鉴于此,应该规范银行跨境人民币委托汇兑业务的流程,明确商业银行在办理委托结汇时,可以首先将汇入的外汇资金划入汇款人指定的受益人外汇账户,而后由受益人出具委托函,再汇出境外办理跨境委托结汇,避免此前萌生的法律风险。

策略三:加强业务真实性、合法性审查。商业银行应提高执行外汇管理规定的自觉性和主动性,强化责任意识,认真遵循“展业三原则”。明确业务内涵、办理流程及风险点,防止违法、违规套汇。加强对虚构贸易背景等行 为的甄别,对企业提交单证的真实性和贸易收支的一致性进行合理审核,主动报告可疑交易。同时,外汇局应加大跨境汇兑监测力度,对业务规模与实际需求不符的企业,及时纳入关注名单进行分类管理;对于指标超出预警阈值的主体实施重点检查,积极采取措施,防止异常跨境资金流动。加大对银行的窗口指导,提高其合规经营的意识,促进中间业务健康发展。

策略四:做好境外汇兑银行的政策预案。境内银行在业务办理之前要与境外银行签订委托汇兑总协议,明确各方的权利义务;避免向政策动荡或国家风险较大的银行申请委托汇兑业务;尽量委托其账户行或者海外分行办理此项业务,防止出现法律纠纷。要求委托企业提交声明,承诺相关兑换交易或汇款一旦受到境外监管机构、单位查询或进行业务个案审查时,应全力配合并提供所需的文件,并确保该文件、资料的合理性和真实性。

另外,还需完善跨境人民币委托汇兑业务的国际收支统计、申报流程。建议监管当局在涉外收支交易分类与代码——证券投资及金融衍生工具项下,增设跨境委托汇兑业务收支的交易名称。即一笔涉外收支除按其正常的经常或资本项下交易进行国际收支申报以外,如涉及跨境汇兑业务,还须申报在证券投资及金融衍生工具项下。这样便于银行正确统计并申报其交易量,提高数据采集、申报的准确性,为监管当局分析、决策提供政策依据。

作者:薛春风 交通银行淮安市分行

作者:徐冠军、陈莉 外汇局淮安市中心支局