外汇市场的新契机

在8月11日央行宣布改革人民币兑美元中间价报价机制之后,外汇交易市场短期发生剧烈波动。经三天时间的过渡,8月14日收盘之际,人民币汇率渐趋稳定。人民币兑美元中间价报价机制的调整,使得人民币汇率形成机制朝着市场化的方向再迈一步,人民币汇率将更富有弹性、更趋市场化。为此,本刊记者连线摩根大通亚洲货币与新兴市场中国区主管徐文波、中国农业银行金融市场部衍生交易处处长李大鹏、中信银行资深专家袁田军,请他们就人民币兑美元中间价报价机制调整,对外汇市场发展的影响给与分析。

《中国外汇》:央行宣布自8月11日完善人民币兑美元汇率中间价报价机制。请问针对这次中间价报价机制调整,外汇市场前期是否有一定的心理准备?

徐文波:此次汇率中间价报价机制的调整,比较让人意外。之前,大家的共识可能还是人民币在短期之内不会有太大的变化,因为亚投行发展比较顺畅,SDR也有进展,习主席也要访美,所以大家觉得汇率应该比较平稳。原来的人民币兑美元汇率中间价报价机制比较僵化,在时机成熟之际,央行将其汇率中间价报价机制向市场化迈进一步,跟其他亚洲国家汇率形成机制更加接近。

李大鹏:前期,大家对外汇市场预期是可能会扩大波动区间,也就是日波幅进一步扩大至3%,对于人民币兑美元中间价市场化改革并没有强烈预期。后来通过央行新闻发布会,进一步了解到央行对于中间价报价机制调整的意图就是要真正实现汇率的市场化。这说明我国的汇率形成市场化机制经过十年渐进,基本完成,具有里程碑意义。央行此次汇率中间价报价机制的改革出乎市场意料,但从更高层面来讲,可能他们看到国际收支、经济运行的各项指标,认为改革时机已经成熟。

袁田军:确切地说,市场对汇率市场化改革和人民币贬值有一定预期,但没有想到如此突然,贬值幅度如此之大。首先,开年以来,大多数人判断人民币汇率有一定的贬值压力,受制于当时中间价政策,人民币汇率贬值动力受到抑制,人民币汇率贬值幅度有限;其次,人民币汇率形成机制改革是人民币国际化的重要条件,在人民币申请加入IMF的特别提款权(SDR)货币篮子方面,IMF也要求人民币在汇率形成机制上进一步市场化。

《中国外汇》:人民币兑美元汇率中间价报价机制调整之后,人民币在之后的三个交易日已经累计下跌4.4%,8月14日有一定的反弹。这几天外汇交易市场有哪些变化与波动?客户在结售汇业务方面出现了哪些新的变化?

徐文波:因为机制有所调整,市场变化和波动肯定会有,但是作为市场参与者,我们觉得这件事没有别人想象的那么激烈。这次主要就是中间价定价机制的改变,跟人民币长期贬值没有太大关系。我们的贸易伙伴遍布全球,跟东南亚、欧洲、日本等国的贸易量都很大。此次人民币中间价报价机制调整,不仅参考了美元,也参考了其他货币。人民币已经成为全球第二强货币。此次汇率调整,不能简单地用“人民币贬值”这个词来概括,严格地讲应该是“人民币兑美元汇率预期增加”才准确。

这次波动比较大的是海外市场。海外市场可能因为离中国比较远,联想的东西也比较多,有些过度解读。8月11日,整个亚洲货币在发生震荡,韩币、台币、澳币、新币波动很大,但是在央行吹风会结束之后,海外市场也慢慢地稳定下来。从国内市场来看,客户行为比较平稳。

李大鹏:近几个月人民币汇率一直比较稳定,这次中间价报价机制调整,企业、银行非常关注,外汇交易很活跃。原先汇率比较稳定,企业贸易融资会有一些套利行为,但汇率波动之后,企业开始调整它的资产负债和外汇交易策略,更加关注即期汇率以及相关汇率避险产品的应用。针对此次调整,银行有些微不适,但也尽快稳住了。一方面向客户传导央行新闻发布会的声明,帮助客户分析形势,做出必要的交易和对冲;另一方面,银行调整之前的交易策略。三天过去之后,各方都基本适应了市场的波动。整体感觉市场与客户情绪均较好,波动的市场总比不动的市场强。

袁田军:外汇市场交易的变化主要有两点:一是从即期市场看。境内CNY在岸市场和CNH离岸市场的即期汇率大幅贬值,第一天人民币汇率贬值1114bps,第二天639bps,第三天120bps,第四天微升72bps。从盘面上看,境内汇率市场在开盘或尾盘时汇率的波动较大,近3个交易日中,交易尾盘贬值都在100bps以上。这可能是因为尾盘的收盘价决定第二天的汇率中间价,市场比较关注这一时段的价格。二是从远期掉期市场看,远掉期点波动较小。1年期的远掉期点大约维持在1555bps1640bps左右,与前期市场的远掉期点相比波动不大。

在客户结售汇业务方面,这次变化对两类企业的影响较大,前期有购汇需求但未做汇率避险措施的企业和那些有结汇需求但做了大量远期结汇或卖出期权的企业。由于前一段时间人民币汇率较为稳定,很多公司对于外币负债或应付项目未做汇率避险。因为在当时,人民币远期处于升水,对于有购汇需求的企业来说动力不强,再加上稳定的汇率预期(汇率的预期波动小于汇率的远期升水点),所以企业的远期购汇需求较低;相反,对于结汇企业来说,远期价格要好于预期到期后的市场价格,所以公司大多做了远期结汇锁定风险或卖出外汇看涨期权以博取期权费。

从银行这两天的客户咨询来看,对于有购汇需求的企业来说,大多是在询问如何补救,是否要签订远期购汇或提前购汇以锁定风险;对于结汇的客户来说,主要是咨询是否要进行反向平仓或展期。但是企业实际操作购汇或平仓的不多,大多处于观望状态,成交量没有特别增加。从CNH与CNY差价来看,对于在境外有平台的公司来说,有些公司选择了在境外结汇或境内购汇,以获取境内汇差收益。

《中国外汇》:此次汇率机制调整之前,人民币在岸价格与人民币离岸市场价格差有多大?调整之后,两个市场有哪些变化?离、在岸市场未来的发展趋势如何?这对市场的资金运作会有哪些方面的影响?

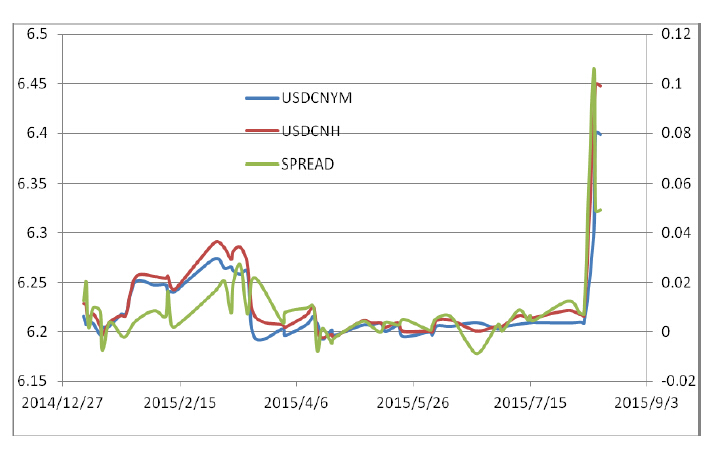

袁田军:从历史上看,每次即期汇率市场发生巨大变动时,CNY和CNH的市场差价都会增加,从今年来看,在本次调整之前,CNH和CNY差价最大曾达到270bps(以当天收盘价为准)。这次调整以后,境内外汇率最高相差1053bps,最低相差400bps。离岸市场的汇率反应和调整幅度更为剧烈(见附图)。

附图 在岸市场和离岸市场人民币兑美元汇率波动图

调整之后,CNY在岸市场作为人民币汇率主定价市场,在以供需为基础的人民币汇率价格方面将变得更加有效。此后,预计市场会对人民币汇率有着波动预期,人民币汇率的双向波动会继续加剧,人民币可能呈现短期阶段性走势。中国和国外的经济数据、重要事件可能会对人民币汇率造成更强的影响力。CNH离岸市场价格会继续受到CNY市场汇率影响,围绕CNY在岸汇率波动,对经济事件的反应速度和反应强度大于CNY市场。

此次调整,将会改变一些企业的交易习惯和交易动机。以前根据稳定的汇率预期来博取收益的套利交易将会减少,企业的外汇交易可能更加注重避险、保值,外汇期权方面的需求将会增加。从此次调整看,以前买入了外汇期权进行避险的企业获得了较大的收益。

《中国外汇》:作为外汇交易市场的重要参与者,您所在银行的自有结售汇业务,针对此次汇率机制调整有哪些应对策略?

李大鹏:作为中资银行,考虑到海外分支机构的发展需要会购买一定的外币资本金,主要是美元、港币。所以这次外币资本金有一定升值。大部分中资行海外分支机构还是服务于境内企业的“走出去”,汇率变化导致“走出去”企业外币需求可能趋于减弱,未来自营结售汇是否增持外币资本金还得再看实际业务需求。

《中国外汇》:从2013年开始,人民币汇率双向波动的局面就开始出现,经过两、三年时间的培养,目前企业的外汇避险思路与策略是否已经调整?从被动、静态避险过渡到主动、动态对冲风险,企业表现如何?您有哪些建议?

徐文波:跨国公司的整体做法比较成熟,在汇率风险管理理念与避险手法上都要成熟很多。与跨国公司相比,中国企业一般避险经验有待提升,尤其是对在多国经营的环境下如何进行汇率避险方面,中国企业眼光要放长远,多多积累经验。

李大鹏:这次肯定调整过来了。从2014年开始,银行就跟客户强调不要一直看人民币升值。过去,企业因为人民币利率高、美元利率低就总是要做内保外贷,也做一些套利交易。当前,外围环境发生变化,美联储加息预期、中国经济增速下调、不断降息,再加上汇率波动,企业原先的外汇交易体系就要随之发生变化。这也是一个渐进的过程,客户也会慢慢地意识到原组合套利交易的赚钱效应减小而风险在增大,客户开始更加关注汇率的动态变化,努力通过各类汇率衍生品实现现金流及财务成本的锁定与减少。此次也是企业思路转变的“触发点”。

袁田军:因为前期汇率市场的相对稳定,企业一般基于汇率预期做一些保值或套利,对汇率的变化因素还没有充分的认识。主动、动态对冲风险对企业财务人员专业水平要求较高。整体来看,企业动态对冲的思路尚未形成,避险思路还须逐步成熟。

企业在以后的交易中可与银行工作人员多沟通,及时把握市场信息,这对于分析汇率变动有一定意义。可以了解更多的银行避险产品,从多种产品中选择最适合自己的产品进行避险。要逐渐改变以前对市场的预期和思路,适应新的汇率常态。要谨慎使用那些投机性较强的汇率产品,交易一定要以实需为背景。

《中国外汇》:此次,央行宣布完善人民币兑美元汇率中间价报价机制,人民币的汇率弹性进一步增强。央行的汇率制度改革再次成为各界关心的热点。您如何看待此次汇率机制变革对中长期的影响?

徐文波:整体来看,央行这次应急处理很及时恰当,通过央行吹风会,市场也很快平稳。中国现在的汇率形成机制已经很接近市场化了。

李大鹏:此次汇率机制改革使得汇率形成机制进一步市场化,放眼中长期,成功概率很大,具有里程碑的意义,这对中国在世界上的地位都有更好的提升。下一步可能就是境内外市场的融通和资本账户的开放。

袁田军:本次汇率机制改革有两个亮点:一是人民币汇率中间价通过参考上日银行间外汇市场收盘汇率实现市场化波动,实现了真正意义上的以供需为基础的汇率中间价市场化。以前的人民币汇率中间价脱离了市场的交易价格,与实际的银行间交易价格相差约1000bps,这个价格牵制着市场汇率的波动,也给参与者形成了一个稳定的汇率预期,固化了汇率的波动和弹性。二是本次人民币中间价不仅参考了美元的相关情况,同时也参考了国际上其他主要货币汇率的变化。这反映了人民币不仅盯住美元,同时还要参考其他主要货币的汇率情况。在美元升值的大背景下,缓和人民币对其他货币的同步升值和人民币实际有效汇率上升的状况。

本次改革可能会对市场参与者的汇率分析逻辑和交易习惯有较大影响。汇改前,人民币汇率波动相对较小,市场参与者更多的是在猜测政府行为,而不是通过分析经济数据、央行的货币政策等因素判断人民币汇率走势。这次改革之后,将会形成人民币新的汇率分析逻辑和交易习惯,真正实现经济预期对汇率的调整和汇率自发波动对进出口平衡的稳定作用。整体来看,本次汇改是一场汇率形成机制的改革,推动汇率市场化又迈进了新的一步,对于人民币汇率改革和人民币国际化意义重大。

《中国外汇》:对外汇市场下一步的发展有哪些思考与建议?

李大鹏:下一步改革可能是人民币境内外两个市场的融合。人为分割的两个市场,其流动性又不完全一样,在价格出现很大偏差的时候,肯定就会干扰各种政策的制定。目前境内外汇市场改革做得差不多了,接下来就是境内外两个市场的融合,这样各项监管、各种数据分析才会更加可靠,才能帮助市场主体有效地进行汇率避险。

袁田军:一是进一步开放结售汇政策。结售汇政策太多,会抑制市场主体的部分结售汇需求,不利于市场参与者的多样化。二是进一步丰富跨境资本流动项目,让在岸市场和离岸市场价格趋同。由于市场分割导致价格走势的不一致,部分市场主体通过各种手段进行跨境套利,这将会导致参与者不能得到均等的交易机会。三是延长人民币汇率交易时间,让更多其他国家的市场主体参与进来,进一步实现人民币交易主体和交易需求的丰富。