股市波动之于人民币汇率

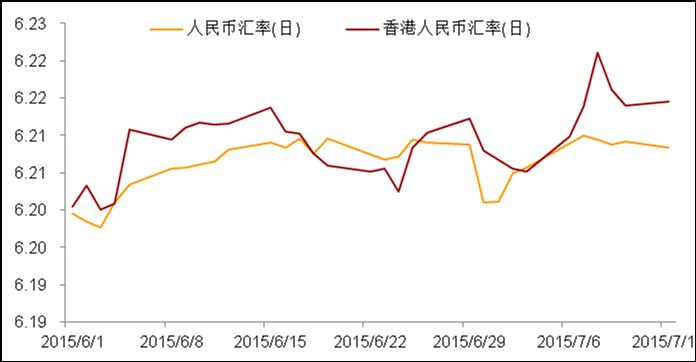

2015年6月中旬以来,中国国内股票市场经历了一轮剧烈的调整,上证指数从最高点的5179点下跌到最低点的3373点,跌幅达35%。而在股市调整的后期,特别是在政府多项稳定市场政策效果仍不明朗的7月5日至7日,人民币汇率也出现了一定的波动。7月7日,国内外汇市场人民币即期汇率以6.2100元收盘。这是自4月下旬以来其首次突破这一整数位。事实上,从7月初开始,离岸人民币汇率波动就有所加剧。7月8日,香港人民币汇率即期定盘价报6.2211元,也创下4月中旬以来的低点(见图1)。同一天,国内外汇市场人民币兑美元6个月远期报价升水880个基点,即6.2974元,远期汇率低于即期汇率1.4%。对此,有部分观点认为,近期人民币汇率的波动与A股市场有关,并担心A股市场的震荡会对人民币汇率产生巨大的冲击。但笔者认为,这种观点值得商榷。以下为笔者对近期人民币汇率波动进行的分析与探讨。

图1 近期离岸和在岸人民币汇率出现波动

资料来源:国家外汇管理局,WIND,招商证券

人民币汇率波动并不剧烈

在笔者看来,近期人民币汇率的波动算不上剧烈(见图2)。首先,如果把时间维度放宽至半年,可以发现,2015年3月3日,人民币即期汇率收盘价曾经达到6.2743的位置,较7月7日的即期汇率还高出643个基点。换句话说,近期国内外汇市场的波动与年初相比并非罕见。其次,从过去的经验来看,离岸人民币汇率的波动一般都要高于在岸汇率。3月2日,香港人民币汇率即期定盘价报6.2891元,明显高于在岸即期报价。不过,同样从经验看,离岸汇率波动固然大,但最终还是会收敛于在岸即期汇率。再次,人民币汇率6个月远期报价在4月中旬之前一直都处于高位运行之中。2015年2月至4月15日,人民币远期报价平均水平为1086个基点,远高于7月初的报价水平。

值得注意的是,许多人认为,如果6个月人民币的远期汇率报价升水880个基点,那么6个月后,人民币的即期汇率一定会贬值同样的幅度。但事实上这是一种误解。远期报价升贴水的多少确实能够反映当前的市场预期,升水越多贬值预期越强,但这并不代表将来的即期汇率就一定会出现同样幅度的贬值。例如,2015年3月16日人民币兑美元3个月的远期报价升水715个基点,但事实上,6月16日当天人民币即期汇率收盘价为6.2084元。

总体上,不管是近期的国内在岸人民币汇率还是境外离岸人民币外汇市场的汇率波动,较之年初的波动而言都是小巫见大巫,不足为惧。

图2 与年初比现在的人民币汇率波动并不显著

资料来源:国家外汇管理局,WIND,招商证券

波动背后的“双危机”隐忧

不过,近期人民币汇率的波动在根源上的确更多受到国内因素的影响。近期人民币汇率的波动固然有希腊退欧风波带来的影响。但认真观察可以发现,在此次希腊风波的过程中,无论从美元指数的上升幅度,还是从欧美发达国家股票市场的平淡反应看,该事件所带来的风险和负面影响并不明显,其对人民币汇率的影响也应因此比较有限。客观地说,这次人民币汇率的波动集中出现在国内股票市场连续多日下跌,政府救市政策效果未能充分显现的阶段,因而在一定程度上体现了投资者信心的崩溃和恐慌情绪从股票市场向外汇市场的蔓延和传染。

部分国内投资者担忧,中国股票市场的剧烈调整可能危及金融体系的稳定。他们担心,中国可能会出现所谓的“双危机”(即同时出现内部的银行危机和对外的货币危机或者国际收支危机)。历史上,1982年至1983年的拉美债务危机,1994年至1995年的墨西哥比索危机,肇始于泰国的1997年至1998年的亚洲金融风暴,1998年的俄罗斯金融危机和刚刚过去的2014年卢布危机,以及1999年的巴西金融危机和2001年的阿根廷货币危机都可以归类为这种“双危机”。

“不幸的家庭各有各的不幸”,以上每个新兴经济体的“双危机”都是由其复杂的国内和国际因素共同发酵作用的结果。曾担任过国际清算银行(BIS)总经理的亚历山大·兰姆弗赖斯(Alexandre Lamfalussy)在《新兴市场国家的金融危机》一书中概括了“双危机”国家的两个最基本的特征:短期外债积聚和资产价格泡沫。已故著名国际金融史学者金德尔伯格在《疯狂、惊恐与崩溃》一书中将此过程描述为:一个正的外部冲击(如联储宽松货币政策、石油美元的积聚等)→狂热(资本流入、本币升值、信贷扩张、资产价格上升,然后吸引更多的国际资本流入。事实证明,这个过程可能持续数年,在此过程中所有理性、审慎的做法都被认为是谨小慎微甚至可能遭到讥讽)→恐慌(资本大举流出,诱发因素包括政治刺杀事件、国际投机者的阻击和石油等大宗商品价格的暴跌等)→崩溃(汇率、本国经济和投资者信心崩溃)。而一旦进入恐慌阶段,本币贬值便不可避免。这会导致实际外债负担的增加,更会导致本币从贬值到进一步贬值的恶性循环。在这一过程中,本国经济固有的问题将会集中爆发,并加剧经济的全面衰退。

中国不会爆发“双危机”

而笔者认为,当前中国并不会爆发“双危机”,人民币汇率也不会因此而出现剧烈波动。近期国内A股市场的调整已经使人们对杠杆推高的资产价格泡沫的脆弱性有所体会,而与人民币汇率更加密切相关的是短期外债的问题。从这一点上来讲,中国与陷入危机的新兴经济体存在着根本的不同。

从爆发“双危机”国家的历史经验来看,1973年末,非石油输出国组织成员的发展中国家净外币银行债务存量为45亿美元,而到1982年末,这一数字已达到1459亿美元,净增1414亿美元。同期,这些国家的经常项目逆差累计达到约3360亿美元。这一方面显示了国际资本的流入为其经常项目逆差“融资”,另一方面也揭示了隐患所在——没有经常项目顺差,也就不能偿还日积月累的外债。

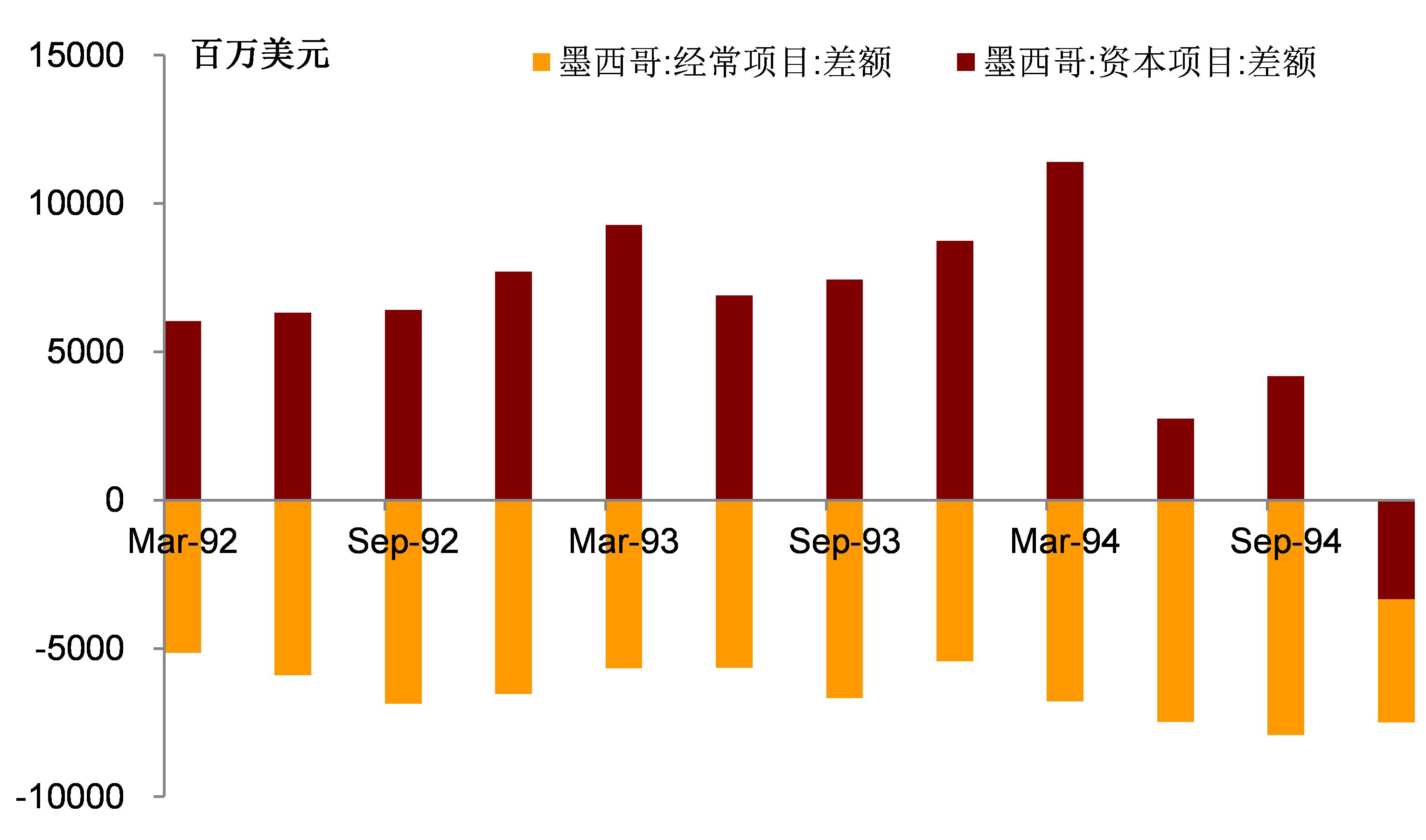

同样,1990年至 1993年,墨西哥共吸引证券投资360亿美元,银行贷款222亿美元,直接投资162亿美元;而1993年末,墨西哥的国际储备最多仅为253亿美元(见图3)。

图3 1994年危机前墨西哥出现国际资本涌入

资料来源:WIND,招商证券

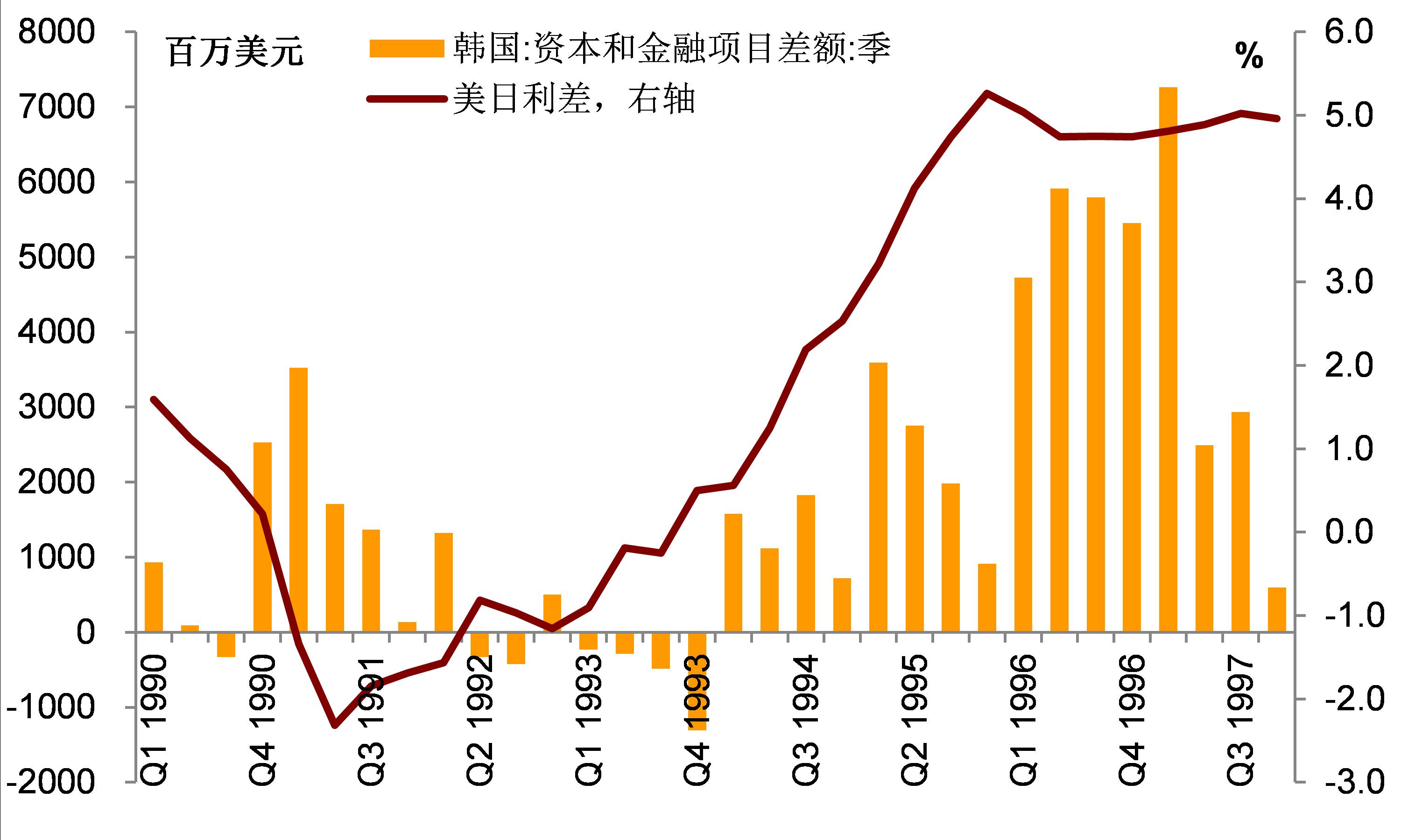

此外,尽管很多研究认为1997年亚洲金融危机的爆发没有任何征兆,但从事后看,危机国家在事前累计的巨额国外银行外币短期贷款是其罪魁祸首。1990年至1994年,五个亚洲国家(泰国、菲律宾、马来西亚、印度尼西亚和韩国)的国际银行贷款和债券融资额为190亿美元,1995年至1996年增加到750亿美元(见图4)。一旦这些资本同时撤资,其负面影响可想而知。

而最极端的例子当属1998年爆发危机前的俄罗斯。根据国际货币基金组织的有关数据,1997年底,俄罗斯对外负债总额为1280亿美元(包括部分前苏联遗留下来的外债),但外汇储备仅为130亿美元,为外债额的十分之一,甚至不足以偿还外国人持有的短期国库券。在这种条件下,1997年石油价格急剧下跌,俄罗斯的经常项目随之由顺差转为逆差,国际资本急剧外流,俄当局不得不宣布卢布大幅贬值并单方面延期支付内外债务。2014年末俄罗斯爆发卢布危机的原因与1998年也非常相似。

图4 1996年韩国国际资本流入规模显著上升

资料来源:WIND,招商证券

因此可以说,以上国家之所以会出现短期国际资本大举外流,并冲击了其汇率和金融体系,造成了“双危机”主要是由于短期外债规模过大。而与之相较,中国的情况则完全不同。

在对短期外债等投机性国际资本流动的管理上,中国一直坚持采取比较严格的管理态度。截至2014年末,中国外债余额为54793亿元人民币(8955亿美元),同比增长2.5%。其中,短期外债余额为38005亿元人民币(6211亿美元),同比增长0.4%。同期,中国外债负债率为8.64%(年末外债余额与GDP之比,国际公认的安全线为20%),债务率为35.19%(年末外债余额与出口收入之比,国际公认的安全线为低于100%),短期外债与外汇储备的比例为17.78%。使用一个夸张的说法,根据2015年3月末的国际投资头寸表,即便中国偿还所有的对外债务、对外证券负债和对外直接投资负债,结果还会剩下1.4万亿美元的对外金融净资产。

事实上,当前中国并不会遭受短期外债方面的冲击,至多也仅是面对对外金融净资产如何分布的问题:或者如当前这样,全部由央行以国际储备的方式持有,或者在未来逐步实现“藏汇于民”——由家庭和企业部门以对外直接投资和证券投资等方式持有。

而这一问题的背后,既有中国长期持续存在储蓄和投资缺口、经常项目保持一定规模顺差的原因,也与监管当局对短期外债等高波动性国际资本一直采取宏观审慎的管理政策有很大关系。短时间看可能被误解为效率损失的政策措施,在关键时刻对于整体宏观经济和金融体系的稳定会显得弥足珍贵。鉴于此,也就不难理解,从风险评估的角度看,未来相当长一段时间内,央行在以下几个重点领域都不会轻易放松兑换管制:和洗钱等有关的跨境资金、个人和公共部门对外债务的总量和货币错配、以及投机性短期资金流动。

总而言之,近期人民币汇率的波动并不剧烈。虽然有国内投资者对股市风险可能传导至汇市,甚至导致中国出现“双危机”表示担忧,但在笔者看来,中国与以往爆发危机的国家情形完全不同,并不会出现“双危机”,人民币汇率也不会因此出现剧烈的波动。

作者单位:招商证券