ODI实务

境外直接投资(也称海外投资,英文简称ODI)是指在境外设立或取得既有企业或项目所有权、控制权或经营管理权等权益的行为。境外投资主要可通过设立(独资、合资、合作)、并购、参股等方式来实现。设立是指境内机构在境外新设一家企业,而并购是指境内机构通过认购境外企业增资(增资并购)或购买境外企业股权(转股并购)等形式,成为已存在境外企业的新股东。

对于境外直接投资业务,监管的主要主体是境内股东,所以办理业务时都要以境内主体为依托,由境内主体作为申请人办理登记。发生境外投资行为的主体可以是境内机构或境内居民个人。目前,境内居民个人境外投资业务仅限特殊目的公司业务。

13号文实施后,境外直接投资项下外汇登记业务也由银行按规定直接办理,对银行的要求也与境内直接投资基本相同。难点在于银行不但要了解境内机构境外直接投资业务,还要了解境内个人投资境外特殊目的公司的业务。

境外直接投资登记的主要业务类型

一是前期费用登记。境内机构在境外投资设立项目或企业前,需要向境外支付的与境外直接投资有关的费用,如缴纳保证金和支付租用办公场地等费用。支付相关费用前需要申请办理前期费用登记。

二是境内机构新设境外企业登记。境内机构在境外新设(含并购)企业或投资项目时,境内机构应办理境内机构境外直接投资登记,即新设境外企业登记。

三是境外直接投资变更登记。境内机构在进行境外投资过程中,会发生义务出资变化(含增资、减资)、实际出资减资、境外标的企业的股东股权转让以及相关主体档案基本信息变化等情况,需要相应申请办理境外直接投资变更登记。需要说明的是,境外直接投资和境内直接投资一样,对股东的投资也要进行“实际”(指已经投资到位的)和“义务”(指尚未履行投资的计划)的区分。尤其是减资、转股时,应分析清楚是减实际还是减义务、是转实际还是转义务,并通过系统的不同功能办理登记业务。

四是境外企业注销登记。境外企业可能因破产、解散、清算、经营期满等原因注销,需要相应申请办理境外直接投资注销登记。

五是特殊目的公司登记。境内居民个人设立特殊目的公司也相应存在登记、变更及注销等业务。境内机构境外直接投资案例

【案例1】前期费用

现有境内主体A、B拟进行境外投资,计划与境外机构F、境外个人P在俄罗斯合资新设境外投资企业K,A、B拟占投资额各600万美元。境外投资项目成立前,境内主体A需申请向境外投资企业K汇出前期费用30万美元,用于缴纳项目招投标保证金。

案例分析 境内主体A需要向所在地银行申请办理ODI前期费用登记。银行业务人员首先维护A的主体档案,然后通过“协议管理-ODI前期费用”模块办理登记。登记后,境内主体A得到业务登记凭证,并以此办理后续的前期费用汇出业务,实际汇出金额30万美元。

【案例2】新设登记

案例1的投标成功后,境外投资企业K设立,投资总额1500万美元,其中:A协议投资额600万美元,出资形式为:已汇出的前期费用30万美元、货币出资520万美元、专利技术50万美元;B协议投资额600万美元,出资形式全部为货币出资;F协议投资额200万美元;P协议投资额100万美元。

案例分析 该业务涉及两个境内股东,委托境内主体A为主办企业,A需携带A、B两家企业的营业执照和组织机构代码证以及企业境外投资证书,到其所在地银行申请办理境内机构境外直接投资登记。由于主体A在办理前期费用登记时已建立档案,对其查询核对即可,之后依次为其它4个主体(境内股东B、境外投资标的企业K,以及境外股东F和P)维护主体档案。然后,通过“协议管理-对外义务出资”模块来办理ODI义务出资登记。

登记后,境内主体A和B分别拿到属于自己的业务登记凭证,以此办理后续的投资款汇出业务,A实际汇出520万美元,B实际汇出300万美元。随后,A完成了其专利技术的出资,外方股东也分别完成了各自出资。

【案例3】增资

经过一段时间的经营,上述境外投资企业K渐入佳境,拟扩大生产, 为此K需办理增资,将投资总额由1500万美元增至1800万美元。增资的300万美元由境内股东A出资。

案例分析 境内主体A需向其所在地银行申请办理增资变更业务。银行业务人员通过“协议管理-对外义务出资”模块来办理登记。登记后,义务出资登记凭证的业务编号依然没有改变,A凭原业务登记凭证办理后续增资款的汇出,实际汇出金额300万美元。

此时,境外投资企业K的投资总额变为1800万美元,其中1500万美元是股东的实际投资,另外300万美元是境内主体B的投资义务。

【案例4】减资

境内主体B由于自身经营不善,不能继续完成对境外投资企业K的出资,另外它本身急需周转资金,所以拟减少对K的投资,投资额从原来的600 万美元减少至200万美元,减少的400万美元包括出资义务300万美元和实际出资100万美元。由于境外企业K的经营状况良好,因此B的实际减资所得为150万美元,计划全部以现汇形式调回境内。

案例分析 境内主体B需向其所在地银行申请办理减资变更登记。银行业务人员需要对此业务进行两次登记操作:首先通过“对外实际出资减资”模块登记减实际出资100万美元,然后通过“对外义务出资”模块登记减义务出资300万美元。登记后,B会得到减实际业务登记凭证,并以此办理后续的境外资产变现专用账户的开立以及减资所得资金的汇回业务,实际汇回金额为150万美元。

此时,境外投资企业K的投资总额变为1400万美元,都是股东实际出资。

【案例5】转股

随着境外投资企业K的经营更加顺利,境内股东A欲增加对K的持股,决定购买其他股东的股权。由于B急需资金周转,决定将其对K的200万美元实际出资全部转让给A,另外境外股东F的实际出资200万美元也转让给了A,A分别支付给B和F转股款300万美元。

案例分析 此次变更涉及了两个转股(实际)业务,分别是中转中和外转中,主体A需到其所在地银行申请办理变更登记。银行业务人员需通过“对外实际出资”模块同时登记两个转股业务。办理登记后,境内主体A得到外转中的业务登记凭证,以此办理后续转股款的汇出。境内主体A与B之间在境内自行完成转股款交割。

此时,境外投资企业K的投资总额为1400万美元,都是实际出资,K的股东只有境内主体A跟境外个人P,出资额分别为1300万美元和100万美元。

【案例6】清算注销

又经过很长一段时间的经营,境外投资企业K所在行业逐渐被新的行业取代,发展前景堪忧。经历了几年连续的亏损后,K的投资者经商议决定终止经营,将K清算注销。最后,境内股东A清算所得950万美元,计划全部以货币形式汇回境内。

案例分析 主体A需向所在地银行申请办理清算注销登记业务。银行业务人员通过“ODI企业注销”模块办理注销登记。登记后,主体A得到ODI注销业务登记凭证,以此办理后续的清算所得资金汇回。至此,境外投资企业K整个经营周期终结。

境内居民个人设立特殊目的公司案例

现有境内居民个人张某,拥有境内企业甲公司的股权。张某拟以甲公司资产为基础,在香港设立特殊目的公司spv1。通过一系列资本运作,在香港完成融资后,张某最后投资回境内。

张某需向甲公司注册地银行申请办理特殊目的公司登记。银行业务人员审核要点主要包括:(1)张某设立spv1的目的;(2)在办理登记前张某是否已经向spv1有了实际出资(如果有则属于补登记,应到当地外汇局申请办理);(3)张某合法持有境内甲公司资产的真实性。

在符合特殊目的公司办理条件的情况下,银行可通过“对外义务出资”模块为境内个人张某办理特殊目的公司spv1的登记。

系统功能操作指引

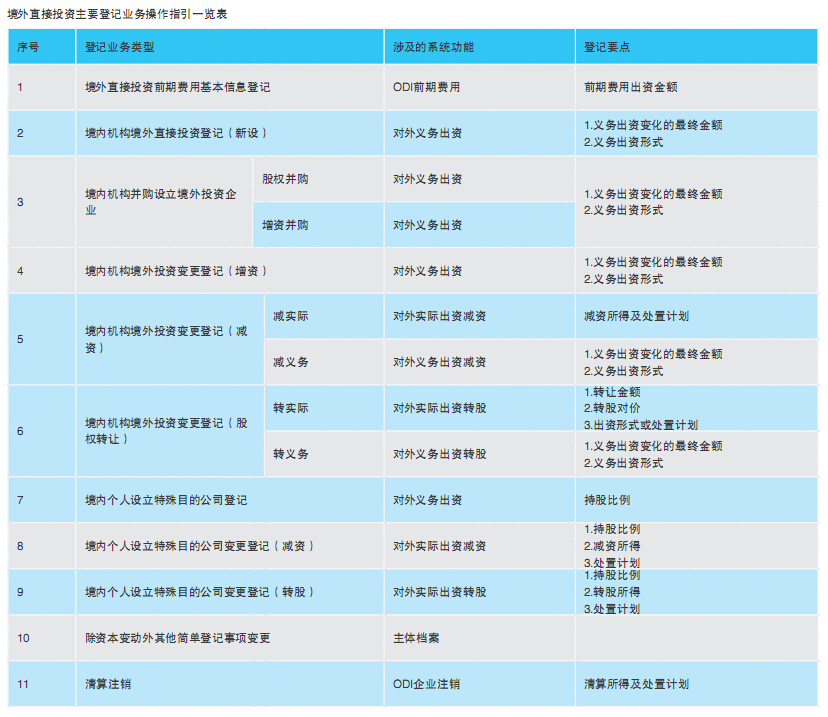

下面将境外直接投资主要登记业务类型与系统功能进行匹配对应,以表格形式对操作要点进行简要提示(见附表)。

操作重点及难点

一是境内机构境外投资时,应登记境内机构投资的第一层级境外企业,当境内主体通过给第一层级企业增资以便再投资其他境外企业时,要将这部分增量投资叠加在第一层级的中方投资总额中。

二是银行应审核企业填写的《境外直接投资外汇登记业务申请表》信息,如与《企业境外投资证书》或其他相关主管部门的批复文件或合作合同相关约定信息不一致,原则上不得为其办理相关业务。如有特殊原因,企业应提交相关材料予以说明,并以《申请表》为准办理相关业务。

三是多个境内机构共同实施一项境外直接投资的,由约定的一个投资主体向其注册地银行申请办理变更登记,其他境内机构无需重复申请。

四是变更登记前,银行应认真核实系统登记信息是否与企业实际投资情况相符。如不相符,银行应向当地外汇局报告,待信息调整正确后再进行变更登记。企业登记业务完成后,银行应通过“综合查询-历史协议查询”查看本次登记的信息及全貌信息是否与企业实际情况相符。如不符,银行应暂缓向企业发放《业务登记凭证》,并向当地外汇局报告,待信息调整正确后再发放《业务登记凭证》。

五是减资或转股登记时,应区分减资或转股的标的是义务还是实际,并区分不同系统功能模块办理。在转股同时包含义务和实际的情况下,应先办理转实际,再办理转义务。

六是在变更登记业务后续可能发生跨境流动的情况下,会生成新的业务登记凭证。比如,中转外(实际)和外转中(实际)业务,都会生成相应的业务登记凭证。对于义务出资的变更,由于只是对原有义务出资额度的更改,所以生成的业务登记凭证上的编码不变。

七是除设立特殊目的公司外,境内居民个人境外直接投资业务尚未放开。

作者 张军 单位:外汇局辽宁省分局

作者 吴溪 单位:外汇局抚顺市中心支局