外汇融资助力利率市场化

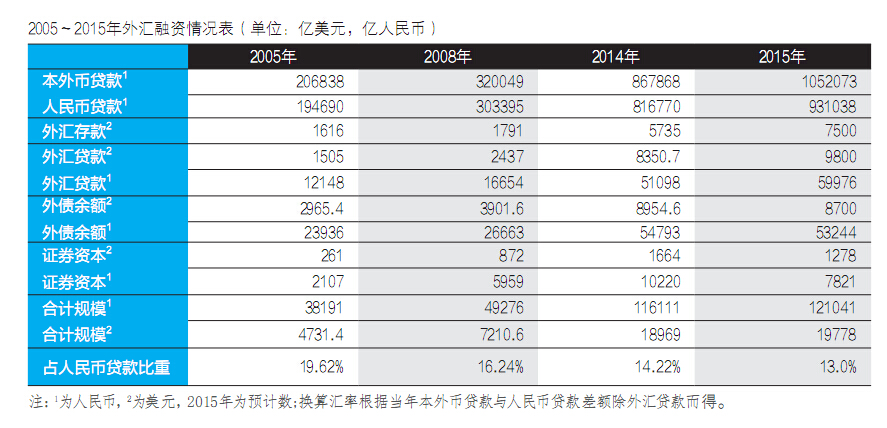

外汇融资的方式很多,本文研究的外汇融资是指境内企业通过外汇贷款、外债、境外上市所获得的外汇资金,不包括外商直接投资,但外商直接投资的借债则属于外汇融资。根据这一口径,2014年境内企业获得的外汇融资规模达到18969亿美元。换算为人民币,其规模大约为116111亿元,占当年人民币贷款的比重为14.22%(见附表)。观察2005年以来我国外汇融资情况,其总量规模虽然在不断增加,但由于人民币汇率升值,外汇融资折算为人民币后,其占人民币贷款规模的比重不仅没有上升,反而下降。2014年比2005年下降了5个多百分点,预计2015年将继续下降。

2009年以来,随着美国、欧洲和日本量化宽松政策的持续实施,美元、欧元、日元央行利率降低到了零左右,市场借贷利率很低,但我国国内人民币利率水平一直很高。不仅如此,人民币从2008年的6.8元兑换1美元,升至目前的6.14元左右兑换1美元。人民币汇率升值和高利率吸引了外部资金的大量流入,而这反过来对人民币汇率构成升值压力,使我国经济形成了高利率、汇率升值预期—资本流入套利的模式。

目前,我国物价处于下行趋势。虽然存款利率自去年以来已经降低了0.5%,贷款利率自2013年7月以后已经实行市场化,2015年可能会推出存款利率市场化,未来官方基准存款利率有降低趋势,但市场利率一直维持较高水平。银行间拆借利率、理财利率等看不出有明显的降低趋势,中小企业、小微企业得到的真实利率都在10%以上,境外人民币与美元套利空间减少,但境外市场人民币与日元、欧元等货币的套利机会依然很大。

较高的利率水平,给实体经济巨大的生存和发展压力。政策寻找了很多办法试图缓解融资难、融资贵的问题,但都未能从根本上解决利率高的问题。当然,彻底解决高利率,需要资本市场的相对成熟和稳定,需要货币政策的有效传导,但改变资金流动的途径和方式,对降低利率同样具有重要作用,甚至可以实现利率市场化和利率均衡。而扩大企业外汇融资规模,以外汇融资替代人民币融资,或许可以大大降低利率。

目前,国家外汇管理局正在一些地方试点,允许中资企业借用外债。在笔者看来,应该有条件地放开企业借用外债规模的限制和控制,从目前的借债规模不得超过净资产的两倍,调整为根据企业的偿还能力来确定借债规模或者余额。不仅允许企业直接借用境外商业银行的外债,也允许企业在境外市场直接发行企业债券。当然,借用外债的企业必须符合一定的准入条件:即企业具有偿还能力(包括盈利、创汇、购汇、出售股权、转让股份等指标)。放开这些企业的外债控制后,企业的债务规模至少可以扩大到目前的1倍多,即达到4万亿美元的外汇融资规模,这对我国经济来说也是安全的。市场一旦增加了2万亿美元的外汇融资,相当于增加了12万亿元人民币,对人民币利率可以起到明显的压制作用。利率降低,套利资金减少,人民币升值压力也会降低,利率市场化就可以成功降低利率,实行内外利率的逐步均衡。

作者系国家行政学院进修部副主任