沪港通:短期遇冷不掩长期意义

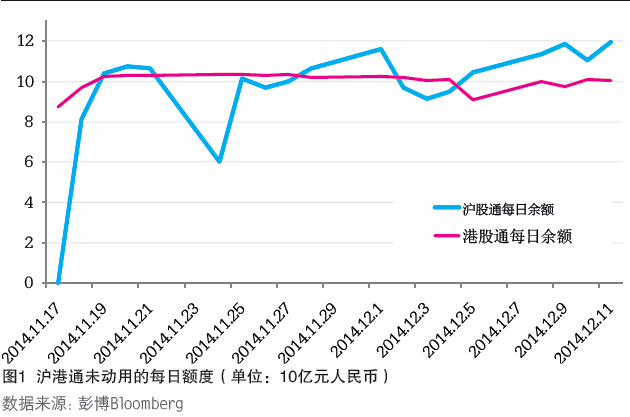

作为打通沪、港两地股票市场交易的机制,沪港通被市场寄予很高的期望。但沪港通自2014年11月17日正式开通以来的近一个月时间,其运行情况却远逊于市场之前的预期。其中,沪股通除启动当天投资者用完了全部130亿元人民币的每日额度外,此后的每日额度中的大部分都未被启用,投资者一直持谨慎态度;而港股通的105亿元人民币的每日额度也大量剩余(见图1)。

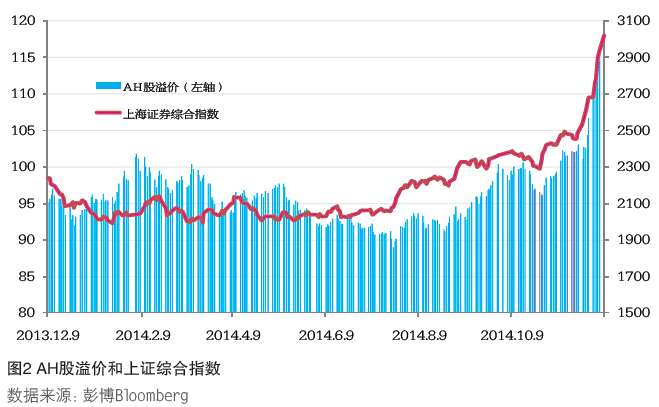

为何沪港通初期会“遇冷”?笔者认为,首先,部分利好的预期已被市场提前消化是一大原因。自证监会4月份宣布将推出该机制,直至正式落地,沪港通的准备经历了7个月的时间,两地投资者均有充足的时间调整投资,通过套利斩获收益。例如,恒生AH股溢价指数于11月中旬升至101.5,而4月份时,该指数仅为93.5(见图2)。

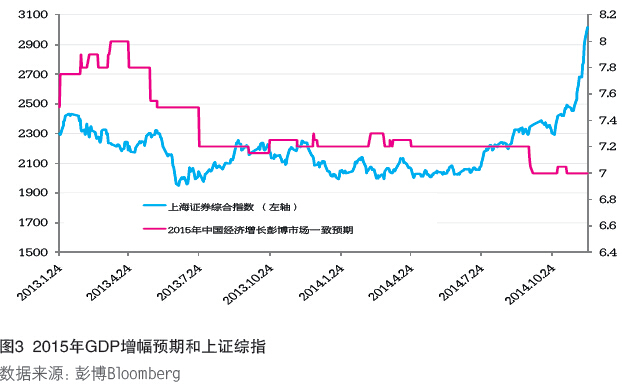

其次,从沪股通方面看,上海股市近来的剧烈波动也让境外资金更为谨慎。在中国人民银行宣布下调利率以来的两周里,上证综指上涨已超过18%;而在中国经济经历了充满挑战的一年后,股市大幅上涨背后的基本面原因却不甚清晰。彭博调查显示,经济学家们对于2015年中国国内生产总值(GDP)增长的市场一致预期依然维持在7%,低于2014年7.4%的增长预期(见图3)。

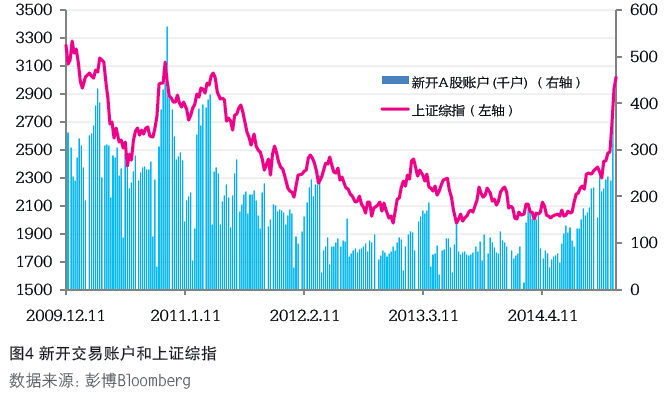

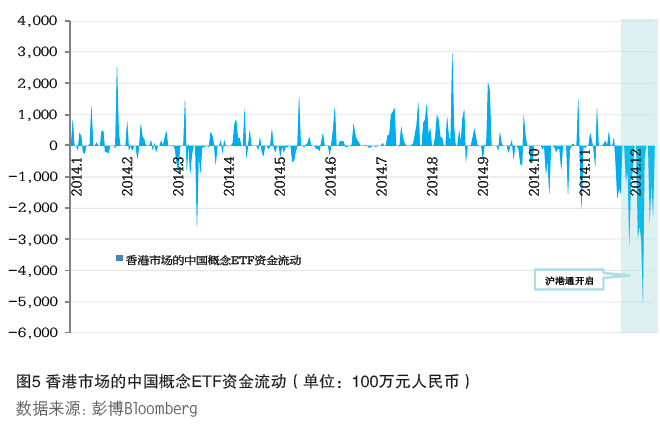

近期的股市大涨,趋势交易以及散户投资者的回归似乎是部分原因(见图4)。以2007年那次崩盘的经验来看,中国的散户投资者往往喜欢在市场临近高点时急于入市。而沪港通被期待的一大效果是,该机制能够吸引更多关注基本面因素的境外投资者入市,改变中国内地股市投资者的投资行为,并使之成为中国经济增长的动力之一。但在中国经济基本面无太大变化的情况下,当前中国股市的剧烈波动令境外投资者保持观望。除了沪港通,笔者通过对彭博资讯整理的香港市场上市的中国股票ETF的资金流动的分析发现,投资者亦在持续撤出投资:截至 12月11日,撤出金额累计达318亿元人民币(见图5)。

再次,从港股通方面来看,在现有的制度安排中,港股通参与者必须具备在上海证交所个人账户中有50万元人民币以上的账户余额,这在很大程度上限制了散户投资者的热情。另外,内地股市近来的飙升也使得本来就不熟悉香港市场的内地投资者对香港股市望而却步。

不过,虽然短期内沪港通的效果不及预期,但两地市场互联互通的深层意义并不在于对短期市场变动的影响。沪港通更重要的意义在于推动中国改革日程上一个重要的组成部分——资本账户开放。

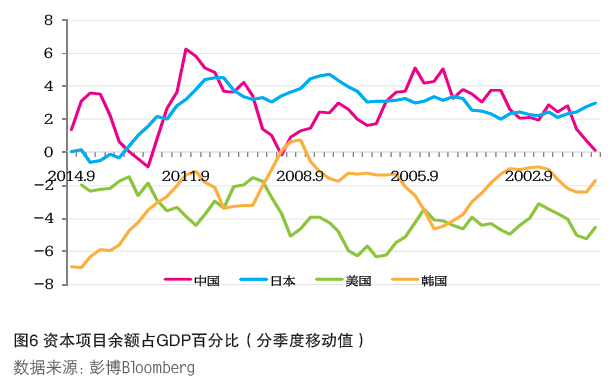

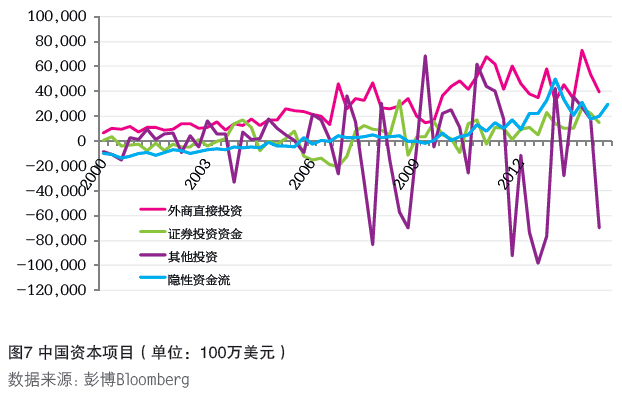

金融危机发生后的几年里,中国资本项目余额占GDP之比的平均值接近3%,与美国、日本和韩国基本上在同一数量级(见图6)。但中国的特殊之处在于,其资本项目下的资金流主要是外商对于工厂和其他固定资产的直接投资(见图7)。如今,中国在逐步放开对市场投资资金的限制。2013年,中国政府批准的跨境资金额度约为2400亿元人民币。沪港通的投资额度总计5500亿元,是上述数字的两倍多。各种机制汇总到一起,将使跨境资本市场投资总额占GDP之比超过1%,相当于上证综指总市值的3%左右。

与此同时,政府为资本流动进一步打开了合法渠道,能够有效降低非法资金流动的吸引力,从而降低监管者监控和管理跨境交易的难度。不过,沪港通也可能带来诸如跨境资金流的数额增加以及波动加剧等风险,加大中国金融系统的压力。但利用额度和其他监控手段加以控制,可以有效减小这类风险。

长期来看,沪港通作为中国改革议程中关键组成部分的意义将会逐渐显现。其准备过程中和启动后所面临的各种问题和未预料情况,如跨境投资税收安排和资金波动性管理,都会为将来中国资本账户的进一步开放提供宝贵经验。

作者系彭博经济学家