ЩЬЦЗЛѕБвНЛВцХЬЕФНЛвзЛњЛс

КъЙлОМУаЮЪЦдкШ§МОЖШЗЂЩњСЫЯджјБфЛЏЃЌЭтЛуЪаГЁВЈЖЏадвВДѓЗљдіМгЁЃвЛЗНУцЃЌУРЙњОМУКЭОЭвЕЪаГЁМгЫйИФЩЦЃЌУРСЊДЂЬсЧАМгЯЂЕФвтдИж№НЅЩ§ЮТ;СэвЛЗНУцХЗжоОМУГжајЗХЛКЃЌХЗбыаажегкЖвЯжПэЫЩГаХЕЃЌНЕЯЂКЭзЪВњЙКТђМЦЛЎЯШКѓГіЬЈЁЃЭЖзЪепЗзЗззЊЯђУРдЊЖрЭЗеѓгЊЃЌЧПОЂЕФТђХЬЭЦЖЏУРдЊжИЪ§дкШ§МОЖШДѓЗљЩЯеЧЃЌЗЧУРЛѕБвКЭЩЬЦЗМлИёОљЪмжиДьЃЌГ§МгдЊЭтЫљгажївЊЗЧУРЛѕБвЕјЗљОљГЌЙ§5%ЁЃЦфжаЃЌХІдЊ/УРдЊЕјЗљОгЧАЃЌЕЅМОЕјЗљИпДя10.21%;АФдЊ/УРдЊЕјЗљвВВвВЛШЬЖУЁЃСНепБэЯжЩѕжСШѕгкХЗдЊЁЃЛиЯыНёФъФъГѕЃЌЩЬЦЗЛѕБввЛЖШГЦалЛуЪаЃЌХІдЊ/УРдЊЩѕжСЖЬднЩЯЦЦРњЪЗИпЕуЃЌвђДЫЃЌШ§МОЖШЕФЧїЪЦЗДзЊШЗЪЕСюШЫОЊвьЁЃВЛЙ§ЃЌЩЬЦЗЛѕБвНЛВцХЬШдДцгаЧБдкЕФНЛвзЛњЛсЁЃ

АФЁЂМгдЊЛљБОУцЦЃШѕ УРЙњвђЫижїЕМзпЪЦ

ЗЧУРЛѕБвдкШ§МОЖШЕФМЏЬхЯТЕјЃЌИќЖрЮЊУРЙњвђЫиЫљжїЕМЃЌЭЖзЪепЗшПёзіЖрУРдЊСюЗЧУРЛѕБвбЯжиГабЙЁЃДЫЭтЃЌГ§ХЗдЊЧјЭтЃЌЦфгрЗЧУРЛѕБвЙњМвЕФОМУКЭеўВпУцОљШБЗІЯджјБфЛЏЁЃжївЊЕФЩЬЦЗГіПкЙњжаЃЌАФДѓРћбЧОМУдіГЄЮЌГжЦЃШэЃЌФъГѕЪБМгЫйИДЫеЕФЧїЪЦЮДФмбгајЃЌЖўМОЖШGDPФъТЪЛиТфжС3.1%;ОЭвЕЪаГЁЧАОАПАгЧЃЌ7дТЪЇвЕТЪвтЭтьЩ§жС6.4%ЃЌДД2002ФъвдРДаТИпЁЃзмЬхПДЃЌПѓвЕЗБШйЦЦУ№КѓНсЙЙадЪЇвЕЖдГЄЦкОМУдіГЄЙЙГЩбЯОўЬєеНЃЌдйМгЩЯЭЈЛѕХђеЭШБЗІЩЯааЗчЯеЃЌдЄМЦАФДЂааНЋдкЮДРД6ЁЋ12ИідТЮЌГжжаадСЂГЁЁЃ

МгФУДѓОМУЧАОАЯрЖдЧПОЂЃЌЖўМОЖШGDPФъТЪЮЊ2.5%ЃЌОМУдіЫйЮЌГждкСНФъИпЕуЃЌЕЋетбљЕФБэЯжВЂЮДДяЕНМгбыаадЄЦкЁЃдк7дТРћТЪОівщжаЃЌЛѕБвеўВпЮЏдБЛсБэЪОЃЌдіГЄЖЏФмгаЫљЗХЛКЃЌЭЌЪБЃЌаЁЗљЯТЕїСЫ2014ФъGDPЕФдіГЄдЄЦкЁЃжаЦкЖјбдЃЌЕЭЭЈеЭКЭМвЭЅеЎЮёВЛЦНКтЖдЛѕБвеўВпЙЙГЩбЯОўЬєеНЁЃДгзюаТЙЋВМЕФЪ§ОнПДЃЌЭЈеЭЯТааЗчЯегаЫљЛКНтЃЌ8дТКЫаФCPIФъТЪЛиЩ§жС2.1%;ЕЋЖЬЦкЛиЩ§ВЂВЛзувдЫЕУїЭЈеЭЧАОАвбОЯджјИФЩЦЃЌдйМгЩЯеЎЮёЪЇКтЮЪЬтШБЗІЪЕжЪадНјеЙЃЌдЄМЦМгбыааВЂВЛМБгкПЊЦєНєЫѕжмЦкЁЃеЙЭћЮДРДЃЌШєМгФУДѓОМУдіЫйКЭЭЈЛѕХђеЭТЪФмЙЛдкЮДРД2ЁЋ3ИіМОЖШЮЌГждкЕБЧАЫЎЦНЛђНјвЛВНИФЩЦЃЌФЧУДМгбыааПЩФмдк2015ФъжаЪЕЯжЛѕБвеўВпЕФзЊЯђЁЃгЩгкОМУЛљБОУцКЭеўВпУцВЂЮДЖдАФдЊКЭМгдЊЬсЙЉУїШЗжИв§ЃЌАФдЊКЭМгдЊЕФЫФМОЖШааЧщ(жБХЬ)ПЩФмЛсМЬајгЩУРЙњвђЫиЫљжїЕМЁЃ

ХІдЊБЛбЯжиИпЙР ГЄЦкЛђзЊЮЊЯТаа

дкШ§ИіжївЊЩЬЦЗГіПкЙњжаЃЌаТЮїРМЕФОМУЛљБОУцЖРеМїЁЭЗЃЌЖўМОЖШGDPФъТЪИпДя3.8%ЃЌВЛНідЖЪЄАФжоКЭМгФУДѓЃЌЖјЧвПЩБШМчгЂЙњКЭУРЙњЁЃХІДЂааИќЪЧзюдчМгЯЂЕФжївЊбыааЃЌФъГѕжСНёЛљзМРћТЪвбОЬсИпСЫ100ИіЛљЕуЁЃШЛЖјдкШ§МОЖШЕФЯТЕјжаЃЌХІдЊЕјЪЦШДгШЮЊУїЯдЃЌЧПОЂЕФЛљБОУцВЂЮДЮЊХІдЊЬсЙЉгааЇЕФжЇГжЁЃетЗДгГСЫОМУдіГЄКЭРћТЪЫЎЦНВЂЗЧОіЖЈЛѕБвМлжЕЕФЮЈвЛвђЫиЁЃЮЊСЫИќКУЕиЦРЙРФГЛѕБвЕФФкдкМлжЕКЭдЄВтЦфЮДРДзпЪЦЃЌгІЕБДгИќМгКъЙлЕФНЧЖШЫМПМЮЪЬтЁЃ

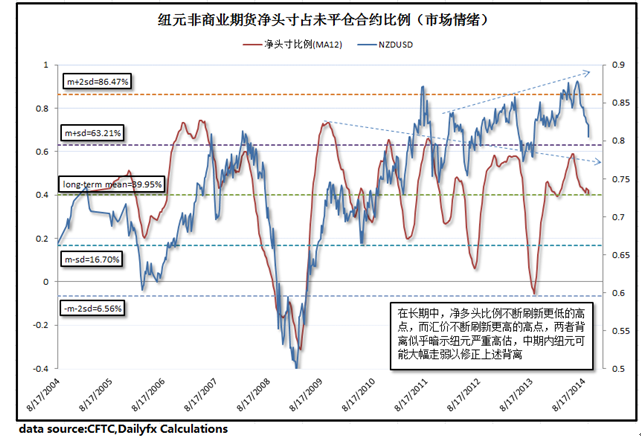

ЪзЯШЙлВьзЪБОСїЖЏЧщПіЁЃаТЮїРМОГЃЯюФПГрзжвРОЩИпЦѓЃЌЖўМОЖШОГЃеЫГрзжеМGDPЕФБШР§ЮЊ2.5%;ЙувхЛљБОгрЖю(BBoP)зд2011ФъвдРДвВГжајЯТНЕЃЌОЁЙмНёФъЖўМОЖШгаЫљИФЩЦЃЌЕЋГЄЦкЖёЛЏЧїЪЦВЂЮДЕУЕНгааЇЛКНтЁЃОГЃеЫКЭBBoPЭЈГЃБЛЪгЮЊЭтЛуЪаГЁЩЯЖдвЛЙњЛѕБвЕФашЧѓ(СНИіФЃаЭдкЯИНкЩЯДцдкВювь)ЃЌвдСНепзїЮЊКтСПЛљзМЃЌХІдЊдкЙ§ШЅСНФъЕФГжајЩЯеЧгаЙ§ЖШжЎЯгЁЃдйзЊЯђН№ШкСьгђЕФзЪН№СїЖЏ(зЪВњЪаГЁФЃаЭ)ЁЃзд2011ФъЖўМОЖШПЊЪМЃЌаТЮїРМЙЩЦБКЭеЎШЏСьгђЕФзЪН№ОЛСїШыГжајМѕЩйЁЃН№ШкеЫЛЇЯдЪОЃЌ2014ФъЖўМОЖШЃЌаТЮїРМзщКЯЭЖзЪ(MA4)НЕжС0.9вкХІдЊЃЌЯджјЕЭгк2011Фъ29.2вкХІдЊЕФИпЕуЁЃЫфШЛНєЫѕЛѕБвеўВпЭЦЖЏУћвхРћТЪЩЯЩ§ЃЌЕЋЭЈеЭИпЦѓСюЪЕМЪРћТЪЮЌГжЕЭУдЃЌФбвдаЮГЩзуЙЛЕФМЄРјЮќв§ГЄЦкзЪН№СїШыЁЃзюКѓДгЪаГЁЧщаї(ПЩФмЪЧгАЯьжЄШЏжаГЄЦкЧїЪЦЕФзюживЊвђЫи)РДПДЃЌХІдЊвВУцСйЗДзЊЗчЯеЁЃдкЙ§ШЅ18ИідТжаЃЌЭЖзЪепЖдХІдЊГжПДеЧЧуЯђЃЌЧПСвЕФТђШывтдИВЛЖЯЩ§ЮТЃЌжБЕННёФъ5дТжабЎДяЕНМЋжТ;ЫцКѓЃЌЪаГЁЧщаїЭЛШЛЗДзЊЃЌCFTCЪ§ОнЯдЪОЃЌХІдЊЗЧЩЬвЕЦкЛѕОЛЭЗДчеМЮДЦНВжКЯдМБШР§дк9дТФЉНЕжС11.4%ЃЌдЖЕЭгк5дТИпЕу62.5%ЃЌЯдЪОЪаГЁЧщаїгаЯђОљжЕЛиЙщЕФЧуЯђ(МћИНЭМ)ЁЃОЛЖрЭЗЭЗДчДяЕНМЋЖЫКѓНЋНјШыЯТНЕжмЦкЁЃДгРњЪЗЪБМфађСаРДПДЃЌЦфгаНјвЛВНЛиТфЩѕжСзЊЮЊОЛПеЭЗЕФЧБСІЁЃетЮовЩНЋдкжаГЄЦкЖдХІдЊЪЉМгжиДѓЕФбЙСІЁЃ

ХІдЊЗЧЩЬвЕЦкЛѕОЛЭЗДчеМЮДЦНВжКЯдМБШР§(ЪаГЁЧщаї)

зЪСЯРДдДЃКCFTC,DailyfxМЦЫу

гыДЫЭЌЪБЃЌЩЬЦЗМлИёЯТЕјвВЖдХІдЊВЛРћЁЃаТЮїРМГіПкЩЬЦЗ(жївЊЮЊШщжЦЦЗ)МлИёЯджјгАЯьХІдЊ/УРдЊЕФГЄЦкзпЪЦЃЌЩЬЦЗМлИёЯТЕјЭЯРлСЫГіПкКЭОМУдіГЄЃЌНјЖјДђбЙХІдЊзпШѕЃЌЖјЛѕБвБсжЕЗДЙ§РДЛсНјвЛВННЕЕЭГіПкМлИёЁЃАФаТвјаа(ANZ)Ъ§ОнЯдЪОЃЌ7дТЗнANZЩЬЦЗМлИёжИЪ§НЕжС307.3ЃЌСЌајЕк5ИідТЯТНЕЃЌгыНёФъ2дТИпЕуЯрБШЕјЗљИпДя8.9%ЁЃЕМжТГіПкЩЬЦЗМлИёзпШѕЕФвђЫиКмЖрЃЌЦфжажаЙњЖдаТЮїРМШщжЦЦЗашЧѓЕФЯджјЯТНЕгАЯьЩюдЖЁЃЦфЫћживЊЕФгАЯьвђЫиЛЙАќРЈЃКОМУНсЙЙЕФЕїећНЋЕМжТЪЙОМУдіГЄГЄЦкадЗХЛК;еўИЎЗХПэХЗжоШщжЦЦЗНјПкЯожЦКЭЙњФкГЇЕФЩЬсШЦ№ЃЌМгОчСЫШщжЦЦЗЕФОКељЕШЁЃдЄМЦдкетаЉвђЫиЕФзлКЯзїгУЯТЃЌаТЮїРМГіПкЩЬЦЗМлИёПЩФмдкЮДРДНЯГЄвЛЖЮЪБЦкФкЖМНЋЮЌГжЦЃШэЩѕжСНјвЛВНЯТЕјЁЃетвВНЋМгжиХІдЊЯТааЗчЯеЁЃ

злЩЯЃЌвдОГЃеЫЁЂBBoPЁЂН№ШкСьгђзЪН№СїЖЏЁЂЪаГЁЧщаїКЭЩЬЦЗМлИёЕШзїЮЊКтСПЛљзМЃЌПЩвдЗЂЯжЃЌХІдЊПЩФмвббЯжиЦЋРыЦфФкдкМлжЕЁЃвђДЫЃЌГЄЦкПДЃЌХІдЊЖвжївЊЛѕБвПЩФмзЊЮЊЯТЕјЃЌвдаое§етжжДэЮѓЖЈМлЁЃ

ЙизЂЩЬЦЗЛѕБвНЛВцХЬ жаЁЂГЄЦкНЛвзВпТдгаБ№

ЛљБОУцЗжЮіЕФжївЊФПЕФЪЧКтСПжЄШЏЕФФкдкМлжЕЁЃЖјЕБЪаГЁМлИёгыФкдкМлжЕЯджјЦЋРыЪБЃЌОЭЛсГіЯжЧЇдиФбЗъЕФНЛвзЛњЛсЁЃН№ШкЮЃЛњжЎКѓЃЌХІдЊЖвжївЊЛѕБвОљЪЕЯжЧПОЂЩЯеЧЃЌХІдЊ/УРдЊКЭХІдЊ/МгдЊГЄЦкЩЯеЧвбНјШыЕк5ИіФъЭЗЃЌАФдЊ/ХІдЊГЄЦкЯТЕјЧїЪЦвВЮЌЯЕСЫНЋНќ3ФъАыЁЃЩЯЪіЗжЮіБэУїЃЌетаЉЩЯеЧЧїЪЦе§УцСйЗДзЊЗчЯеЁЃЫцзХХІдЊЖвжївЊЛѕБвдкШ§МОЖШЕФДѓЗљЯТДьЃЌжўЖЅМЃЯѓдНЗЂУїЯдЁЃЮДРД1ЁЋ2ФъФкЃЌХІдЊЛђМЬајжЭКѓгкЦфгрЗЧУРЛѕБвЃЌгШЦфЪЧЭЌЮЊЩЬЦЗЛѕБвЕФАФдЊКЭМгдЊЁЃФЧУДЪЧЗёгІИУзіПеХІдЊ/МгдЊКЭзіЖрАФдЊ/ХІдЊФи?

жаЦкЖјбдЃЌАФдЊ/ХІдЊКЭХІдЊ/МгдЊЕФ12жмГжгаЦкЪевцТЪ(жаЦкЪевцТЪ)ОљЭЛЦЦЕНГЄЦкОљжЕЕФ1.5БЖБъзМВюжЎЭтЁЃЧАепДД2012ФъвдРДзюИпЫЎЦНЃЌКѓепДД2013ФъвдРДзюЕЭЫЎЦНЁЃдкН№ШкЪаГЁжаЃЌМлИёдЫаадРэгыжгАкЯрЫЦЃЌЙ§ЖШЩЯеЧЛђЙ§ЖШЯТЕјзюжеЖМЛсгРДЧПСвЕФаое§ЩѕжСЧїЪЦЗДзЊЁЃвђДЫЃЌДгжаЦкЪевцТЪКЭжкЖрММЪѕжИБъРДПДЃЌАФдЊ/ХІдЊКЭХІдЊ/МгдЊдкЫФМОЖШЛђУцСйДѓЗљаое§ЕФЗчЯеЁЃВЛЙ§ЃЌБЪепШЯЮЊЃЌЭЖзЪепгІИУЕШД§КЯЪЪЕФЛњЛсЃЌЬиБ№ЪЧдкЪЙгУИпИмИЫНЛвзЕФЯжЛѕЭтЛуЪаГЁЁЃДгФПЧАПДЃЌПЩНЈСЂАФдЊ/ХІдЊ(ПеЭЗ)КЭХІдЊ/МгдЊ(ЖрЭЗ)ЕФеНЪѕадЭЗДчЃЌвдГфЗжРћгУМлИёжмЦкЁЃ

ГЄЦкРДПДЃЌБЪепНЈвщЭЖзЪепМсГжвЛаЉзюКЫаФЕФддђЃЌШчОљжЕЛиЙщЁЃАФдЊ/ХІдЊКЭХІдЊ/МгдЊЕФ52жмГжгаЦкЪевцТЪ(ГЄЦкЪевцТЪ)дкФъГѕЪБДяЕНМЋЖЫзДЬЌ(ГЄЦкОљжЕЕФ1.5БЖБъзМВю)ЃЌЗЂГіГЄЦкЧїЪЦЗДзЊЕФСьЯШаХКХЁЃЙ§ШЅ9ИідТГЄЦкЪевцТЪж№НЅЭбРыМЋЖЫЫЎЦНВЂЯђГЄЦкОљжЕППТЃЁЃДгРњЪЗЪБМфађСаРДПДЃЌЪевцТЪВЛЕЋгаНјвЛВНЛиЙщЕФПеМфЃЌЛЙПЩФмЯђСэвЛИіМЋЖЫНјЗЂЃЌНЋЖдгІАФдЊ/ХІдЊКЭХІдЊ/МгдЊГЄЦкЧїЪЦЕФШЋУцЗДзЊЁЃетвВЪЧЧАЪіЛљБОУцЗжЮідЄХаЕФНсЙћЁЃ

ШчЧАЫљЪіЃЌЪаГЁВЮгыепЖдХІдЊЕФПДеЧЧуЯђДѓЗљНЕЮТЃЌАФдЊКЭМгдЊЕФЧщПідђЭъШЋЯрЗДЁЃЫфШЛАФДѓРћбЧКЭМгФУДѓЕФжаЦкЛљБОУцВЂЮДЯджјБфЛЏЃЌЕЋАФдЊКЭМгдЊЕФПДПеЧуЯђУїЯдИФЩЦЁЃCFTCЪ§ОнЯдЪОЃЌНижС9дТ23КХЕБжмЃЌАФдЊЗЧЩЬвЕЦкЛѕОЛЭЗДчеМЮДЦНВжКЯдМБШР§ЮЊ7.9%(ФъГѕЪБИУБШР§ЮЌГждк-46.5%);ЖјМгдЊЗЧЩЬвЕЦкЛѕОЛЭЗДчеМЮДЦНВжКЯдМБШР§вВЛиЩ§жС4.0%ЃЌдЖИпгкФъГѕБШР§-38.6%ЁЃДгГЄЦкРДПДЃЌЖдШ§жжЩЬЦЗЛѕБвЕФЪаГЁаФРэе§дкЗДзЊЃЌгЩМЋЖЫЧщаї(ЖдХІдЊЩЯеЧЕФЙ§ЖШРжЙлвдМАЖдАФдЊКЭМгдЊГжајЯТЕјЕФЙ§ЖШПжОх)в§ЗЂЕФМлИёДэХфвВе§дкЕУЕНаое§ЁЃетжжЧїЪЦЛђгаЭћдкЮДРД12ИідТНјвЛВНбгајЁЃЮЊСЫдіМгНЛвзЪЄЫуЃЌНЈвщЭЖзЪепдкЛуМл“ГфЗж”аое§Й§КѓВХПМТЧНјГЁЃЌГ§ДЫжЎЭтЪЪЕБНЕЕЭИмИЫБШТЪКЭЩшжУбЯИёЕФжЙЫ№ЕЅЁЃ